Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Offres du moment

1 action Nike offerte avec le code LAITCAFE et un dépôt min de 50€. Capital à risque*

Découvrez l’offre bonus jusqu’à 5,05 % sur le fonds euros de l’assurance-vie Lucya CNP*

Réclamez 50 $ d'actions SpaceX en rejoignant eToro. Capital à risque*

*Voir conditions sur le site.

Le PEA comporte de nombreux avantages pour tous les investisseurs en Bourse, quel que soit leur profil. Le PEA, enveloppe défiscalisée aux multiples possibilités d’investissements en Bourse, est en effet une solution de placement financier idéale !

Nous vous présentons dans ce guide les caractéristiques de cette enveloppe ayant pour but de favoriser l’actionnariat populaire, ainsi que notre comparatif meilleurs PEA 2026.

Nous dressons aussi en vidéo la liste des 5 raisons qui devraient vous inciter à ouvrir un PEA pour investir en Bourse, si vous ne l’avez pas déjà fait.

Découvrez également nos explications sur comment souscrire aux meilleurs PEA, comment épargner sur un PEA, comment acheter des actions sur son PEA, comment sécuriser ses plus-values, quel mode d’investissement choisir, comment clôturer un PEA et aussi quels frais s’appliquent, quels inconvénients et limites cette enveloppe présente.

PEA : 3 choses à absolument savoir sur le Plan Epargne Actions

PEA : des avantages fiscaux très appréciables

Le PEA permet de bénéficier dès 5 ans de détention du plan d’une exonération de l’impôt sur les plus-values. Ainsi, seuls les prélèvements sociaux sont dus. Retrouvez plus bas le détail des avantages fiscaux du PEA.

PEA : une restriction forte concernant les titres éligibles

En contrepartie de cet avantage fiscal, tous les titres ne sont pas éligibles au PEA. Sont acceptés sur cette enveloppe seulement les actions de sociétés dont le siège social est situé dans l’Espace Economique Européenne (EEE), ou bien des fonds si 75 % du fonds est investi dans des titres éligibles. Notez toutefois que des ETF, avec réplication synthétique, peuvent permettre de se positionner sur des marchés hors EEE, notamment avec les meilleurs PEA. Retrouvez plus bas le détail des titres éligibles au PEA.

PEA : l’urgence à ouvrir ce placement financier

Comme l’assurance-vie qui délivre ses avantages fiscaux après 8 ans de détention, le PEA permet aussi de bénéficier d’avantages fiscaux après un laps de temps défini : 5 ans de détention pour le plan épargne en actions. Il est donc urgent d’ouvrir un PEA, ne serait-ce que pour prendre date. Retrouvez en détail plus bas toutes les raisons d’ouvrir rapidement un PEA.

Sommaire

- Choisir le meilleur PEA : les 2 critères à absolument prendre en compte

- Comment ouvrir le meilleur PEA ?

- Comparatif meilleurs PEA 2026

- Pourquoi ouvrir un PEA ? En vidéo

- Qu'est-ce que le PEA (Plan Epargne Action) ?

- Qui peut ouvrir un PEA ?

- Quel est le plafond du PEA ?

- Comment souscrire un compte PEA ?

- Quels frais pour un plan d'épargne en actions ?

- Comment effectuer ses versements sur un PEA ?

- Comment épargner sur un PEA ?

- Quels sont les titres éligibles au PEA en 2026 ?

- Démarrer avec votre PEA : comment acheter des actions ?

- Comment acheter, vendre et effectuer des retraits sur son PEA ?

- Comment sécuriser les plus-values d’un compte épargne en actions ?

- Quel mode d'investissement choisir pour son plan épargne action ?

- Quelle est la fiscalité du PEA en 2026 ?

- Quelles garanties pour le PEA ?

- Comment clôturer votre PEA ?

- Quel est le cycle de vie d’un PEA ?

- Quels sont les avantages et inconvénients du PEA ? Notre avis

- Le PEA est-il un bon placement en 2026 ? Notre avis

- Quelles actions faut-il acheter sur son PEA en période de récession ?

- Quelles actions de son PEA faut-il vendre en temps de crise ?

- Comment protéger son PEA ? Nos conseils

- PEA Bancaire ou PEA Assurance : que choisir ? Notre avis

- PEA ou compte titres : que choisir ? Notre avis

- PEA ou assurance vie : que choisir ? Notre avis

Choisir le meilleur PEA : les 2 critères à absolument prendre en compte

Il y a bien sûr une multitude de critères importants pour choisir le meilleur PEA, et le meilleur choix pour vous ne sera peut-être pas le meilleur choix pour votre voisin.

Toutefois, nous avons relevé deux points importants à prendre en considération pour que vous puissiez choisir le meilleur PEA.

Les tarifs pratiqués par les courtiers Bourse : un critère de sélection clé

Attention, les différents acteurs qui proposent un PEA ne pratiquent pas tous les mêmes tarifs et niveaux de commissions.

Avant de souscrire, penchez-vous bien sur la grille tarifaire du courtier en Bourse :

- Pratique-t-il des droits de garde ?

- À combien s’élève le coût d’un passage d’ordre sur les marchés que vous affectionnez le plus ?

- Est-il le même pour tous ou y a-t-il la possibilité de souscrire à un abonnement avec un coût d’ordre de Bourse dégressif, etc.

De manière générale, pour choisir le meilleur PEA 2026, identifiez le type d’actifs sur lesquels vous souhaitez investir, mais aussi les montants que vous pensez investir et la fréquence à laquelle vous allez investir pour identifier les courtiers Bourse proposant les meilleurs tarifs compte tenu de ces paramètres.

Commentaire de Clémence :

Depuis la loi Pacte, les frais de courtage s’élèvent, pour les titres vifs, à 0,5 % maximum en cas d’ordre dématérialisé et 1,2 % dans les autres cas (ordre par téléphone ou par courrier). Depuis le décret du 14 juillet 2021, les transactions sur les parts d’organismes de placement collectif comme les ETF par exemple affichent les mêmes plafonds. Notez également que les frais de transactions sur titres non cotés sont aussi plafonnés depuis juillet 2021, à 1,2 % du montant de l’opération. Mais malgré tous ces plafonds, le coût de l’ordre peut considérablement varier d’un PEA à un autre.

Les produits et services : des paramètres à prendre en compte dans le choix du PEA

Il sera aussi judicieux d’évaluer l’interface pour passer ses ordres de Bourse, ainsi que la plateforme de trading disponible si cela correspond à vos besoins.

Ne négligez pas non plus les types d’ordres de Bourse disponibles si cela est un point important pour vous. Tous les courtiers en Bourse ne proposent pas des ordres stop suiveur par exemple.

Enfin, pour les débutants, l’existence d’une offre de formation, mais aussi pour les investisseurs les plus aguerris, une revue des marchés et des analyses d’expert peuvent faire la différence.

Conseil de Clémence :

Prenez bien en compte tous les critères qui vous semblent pertinents selon votre profil pour déterminer quel sera pour vous le meilleur PEA.

Renseignez-vous donc sur les produits et services mis à votre disposition (plateformes de trading, outils de gestion de portefeuille, stock-screener, contenus pédagogiques et formations…) pour choisir le meilleur courtier Bourse pour le PEA, c’est-à-dire celui qui répondra le mieux à vos besoins et sera à même de vous donner accès aux produits et services auxquels vous attachez le plus d’importance.

Comment ouvrir le meilleur PEA ?

Vous vous demandez comment souscrire le meilleur PEA ?

Les meilleurs PEA sont ceux proposés par un courtier en Bourse qui affichent des frais intéressants et un choix très large d’outils d’aide à la décision. Il sera donc judicieux de ne pas se tourner vers l’offre de PEA de la banque traditionnelle qui affiche souvent des frais au plafond et présente une gamme d’outils d’aide à l’investissement assez restreinte.

Pour les investisseurs aux moyens limités, il peut parfois être intéressant d’ouvrir un PEA le plus tôt possible avec quelques dizaines d’euros auprès de certaines banques traditionnelles dont le minimum de versement est très bas. Il sera toujours possible de transférer le PEA plus tard auprès de courtiers Bourse aux tarifs avantageux et aux services plus étendus mais qui demandent un versement parfois plus conséquent.

En effet, il est intéressant d’ouvrir un PEA le plus tôt possible.

Les meilleurs PEA sont donc à chercher du côté des acteurs en ligne qui proposent des frais de courtage beaucoup plus raisonnables, font l’impasse sur les frais annexes et affichent une large gamme d’outils d’analyse et d’étude.

Vous pouvez retrouver l’offre du moment des courtiers PEA dans notre tableau comparatif meilleurs PEA 2026 ci-dessous, suivi de notre avis sur l’offre détaillée de ces meilleurs PEA 2026.

Comparatif meilleurs PEA 2026

Retrouvez dans ce comparatif PEA les meilleures offres de Plan Epargne en Actions 2026.

| Top courtiers en Bourse | Les offres du moment | Voir offres |

|---|---|---|

| PEA XTB avec 0 % de commission (0,20 % au-delà de 100 000€ investis / mois). Risque de perte en capital* | Découvrez | |

| Jusqu'à 500 € de frais offerts. Risque de perte en capital* | Découvrez | |

| Investissez sur 70 actions européennes sans frais de courtage + transfert 100% remboursé jusqu’au 31/12/2026. Risque de perte en capital* | Découvrez | |

| Investissez à partir d’1€ sur les actions, ETF et plans d’investissement programmé. Risque de perte en capital* | Découvrez | |

| Ouvrez ou transférez un PEA sur ProRealTime pour bénéficier de tarifs compétitifs et d'une plateforme attractive. Risque de perte en capital* | Découvrez |

| Jusqu'à 200€ offerts + 100 % des frais de transfert PEA remboursé jusqu'au 30/06/26. Investir comporte un risque de perte* | Découvrez |

| A partir de 0,99€ l'ordre de Bourse + frais de transfert remboursés et formation gratuite. Risque de perte en capital* | Découvrez |

| Frais de transfert 2x remboursés. Investir comporte un risque de perte* | Découvrez |

PEA XTB

Le courtier XTB, déjà largement plébiscité en France pour son offre zéro commission, permet désormais aux investisseurs français de profiter du cadre fiscal avantageux du PEA.

Sur le site de XTB, un simulateur illustre concrètement l’intérêt du dispositif fiscal : pour un investissement initial de 3 000 €, complété par 200 € par mois sur 10 ans, le PEA permettrait d’économiser 2 380 € d’impôts sur les gains, sur la base d’une performance annuelle du CAC 40 estimée à 8,84 %.

Avantages du PEA XTB :

- PEA accessible dès 10 euros

- 1 600 actions et 280 ETF disponibles

- Zéro commission de courtage sur les ordres

- Gratuité valable jusqu’à 100 000 € de transactions par mois

Inconvénients du PEA XTB :

- Transfert de PEA non disponible vers XTB à ce jour. Offre PEA réservée uniquement aux nouvelles ouvertures de compte

L’avis de Café de la Bourse sur le PEA de XTB

Nous constatons que le PEA XTB est très souvent mis en avant pour son offre à zéro commission, un avantage bien sûr notable et encore rare sur ce type de support, que nous avons aussi naturellement souligné parmi ses points forts.

Toutefois, nous apprécions également l’accès à la plateforme xStation 5, qui apporte au PEA XTB une dimension résolument moderne grâce à des outils d’analyse et de suivi bien plus sophistiqués que chez la plupart des courtiers bourse.

PEA Ramify

Ramify propose un PEA en gestion conseillée pensé pour les investisseurs qui souhaitent combiner simplicité, pilotage professionnel et optimisation fiscale, tout en bénéficiant d’une approche moderne et digitalisée. L’offre PEA Ramify se distingue par un positionnement proche d’une « banque privée en ligne », en devenant accessible puisque l’offre PEA Ramify est désormais accessible dès 5 000 € à l’ouverture ou au transfert.

En revanche, ce ticket d’entrée, si l’on opte pour une gestion conseillée est tout à fait attractif. Ce positionnement « banque privée en ligne » et ce ticket d’entrée élevé font du PEA Ramify une offre plutôt destinée aux patrimoines déjà constitués.

Nouveau : il est possible d’ouvrir et de transférer son PEA sur Ramify à partir de 5 000 euros.

Avantages PEA Ramify :

- Gestion conseillée 100 % ETF actions, avec une allocation rééquilibrée dans le temps selon les conditions de marché

- Cadre « premium » avec un accompagnement dédié et remboursement possible des frais de transfert sous conditions

- Frais compétitifs pour une gestion conseillée, compris entre 1 % et 1,4 % par an (selon l’encours et l’offre)

- Aucun frais de versement, d’arbitrage ou de sortie, pour une expérience simple et lisible

Inconvénients PEA Ramify :

- Le PEA Ramify est uniquement conseillé pour une allocation ETF et non titres vifs

L’avis de Café de la Bourse sur le PEA de Ramify

Nous considérons le PEA Ramify comme une solution pertinente pour les investisseurs qui souhaitent bénéficier d’une gestion conseillée ETF sans avoir à construire eux-mêmes leur allocation, tout en profitant du cadre fiscal avantageux du PEA.

Le pilotage ETF, l’encadrement sérieux et la simplicité de l’expérience utilisateur font du PEA Ramify une option cohérente pour un placement long terme patrimonial.

En revanche, au regard du montant minimum de souscription au PEA Ramify, certains investisseurs qui acceptent de consacrer du temps et de réaliser soi-même leurs arbitrages devraient préférer des PEA en gestion libre avec un montant de souscription moindre.

Offre en cours sur le PEA Ramify

Ramify propose actuellement une offre spéciale sur son PEA : 3 mois de frais de gestion offerts, dans la limite de 500 €, pour toute souscription à un PEA Ramify*.

PEA Saxo Banque

Historiquement positionnée comme un courtier orienté trading, Saxo Banque conserve encore aujourd’hui une offre très riche sur les produits dérivés (futures, options, devises, matières premières, produits de Bourse- hors PEA bien sûr).

Le rachat de BinckBank a toutefois marqué un tournant stratégique, en renforçant fortement son univers investissement, notamment avec l’arrivée du PEA.

Saxo Banque s’impose désormais comme un acteur polyvalent, capable de répondre aussi bien aux besoins des traders actifs qu’à ceux des investisseurs long terme souhaitant profiter du cadre fiscal avantageux du PEA.

Avantages du PEA Saxo Banque :

- Large univers d’actions et d’ETF accessible aux investisseurs

- Frais de courtage très compétitifs, à partir de 0,08 % sur Euronext

- Deux plateformes complémentaires selon le profil : pour les investisseurs (SaxoInvestor) et pour les traders (SaxoTrader)

Inconvénients du PEA Saxo Banque :

- Frais plus élevés sur les marchés étrangers (UE hors France), notamment pour les petits ordres

- Grille tarifaire complexe, avec des frais spécifiques selon les nombreux produits proposés

L’avis de Café de la Bourse sur le PEA de Saxo Banque

Notre constat sur le PEA Saxo Banque rejoint en partie celui que nous faisions pour XTB. L’atout majeur réside dans l’expertise d’un acteur issu du monde du trading. Saxo Banque met à disposition des outils d’analyse puissants sur SaxoTrader.

Nous apprécions aussi SaxoInvestor et son suivi de portefeuille très lisible, permettant une ventilation claire par classes d’actifs (actions, ETF, liquidités, OPCVM) et par secteurs.

Au-delà des tarifs et de l’offre produits, Saxo Banque illustre parfaitement un point souvent sous-estimé : avec les courtiers Bourse issus du monde du trading, la plateforme devient un véritable avantage concurrentiel.

Offre spéciale PEA Saxo Banque du moment :

Saxo Banque propose actuellement une offre permettant d’investir sur une sélection d’environ 70 actions européennes sans commission de courtage. Par ailleurs, Saxo Banque rembourse également les frais de transfert de PEA jusqu’à 150 € pour tout transfert de PEA avant le 31 décembre 2026, ce qui peut permettre de déplacer facilement son plan depuis un autre établissement.

Par ailleurs, Saxo Banque propose également une offre spéciale en partenariat avec Amundi, permettant d’investir sur une sélection de 150 ETF sans commission*.

PEA Trade Republic

Longtemps réservé aux banques et aux courtiers traditionnels, le PEA s’ouvre désormais aux neo banques, qui en modernisent l’accès et l’expérience utilisateur.

Avec son offre PEA, Trade Republic illustre cette évolution en permettant aux investisseurs de combiner la fiscalité avantageuse du PEA avec une approche digitale, simple et épurée, fidèle aux standards des plateformes d’investissement nouvelle génération.

Avantages PEA Trade Republic :

- PEA accessible avec des frais très compétitifs : 1 € par ordre

- Investissements programmés sans frais, idéals pour une stratégie de long terme

- Interface simple et intuitive, particulièrement adaptée aux investisseurs débutants

Inconvénients PEA Trade Republic :

- Univers d’actions et d’ETF relativement restreint sur le PEA

- Service client parfois lent, notamment en période de forte demande

L’avis de Café de la Bourse sur le PEA de Trade Republic

Nous voyons dans le PEA de Trade Republic une solution particulièrement adaptée aux investisseurs qui souhaitent investir sans y consacrer trop de temps.

La possibilité de mettre en place des investissements programmés permet d’automatiser sa stratégie sur le long terme, sans avoir à se soucier chaque mois de ses arbitrages, offrant ainsi une approche simple et disciplinée de l’investissement en Bourse.

PEA ProRealTime

Leader européen des plateformes d’analyse technique et de trading, ProRealTime est une société française reconnue pour la qualité de ses outils graphiques et la précision de ses données de marché.

Avec le lancement de son PEA en partenariat avec Interactive Brokers, ProRealTime franchit une nouvelle étape en permettant aux investisseurs de combiner analyse technique avancée et cadre fiscal avantageux du PEA.

Le PEA ProRealTime s’adresse en priorité aux investisseurs exigeants, qui souhaitent aller plus loin que le simple passage d’ordres et intégrer une véritable dimension analytique dans leur stratégie d’investissement.

ProRealTime, via son partenariat avec Interactive Brokers, propose des frais de courtage particulièrement compétitifs, notamment pour les investisseurs actifs et les traders. Les commissions sur les actions françaises et européennes peuvent être négociées à partir de 0,06 % avec un minimum de 2,95 €.

Avantages du PEA ProRealTime :

- Plateforme d’analyse technique parmi les plus complètes du marché (graphiques, indicateurs, screeners, etc.)

- Tarifs compétitifs via le partenariat avec Interactive Brokers

- Possibilité de centraliser PEA et compte-titres sur une seule interface

- Univers d’investissement particulièrement étendu : plus de 4 000 actions et 240 ETF éligibles au PEA ProRealTime

- Environnement professionnel particulièrement adapté aux investisseurs actifs

- Accès à des outils avancés rarement disponibles chez les courtiers traditionnels

Inconvénients du PEA ProRealTime :

- Interface et fonctionnalités pouvant être complexes pour les débutants en Bourse

- Dépôt minimum relativement élevé comparé à certains neo courtiers Bourse

- Offre moins orientée « simplicité »

L’avis de Café de la Bourse sur le PEA ProRealTime

Le PEA ProRealTime se distingue clairement par son positionnement. La plateforme ProRealTime n’est pas un simple outil, mais un véritable avantage concurrentiel.

L’approche proposée tranche avec celle des neo courtiers en Bourse, en mettant l’accent sur l’analyse, la précision et la maîtrise des marchés. Pour les investisseurs actifs ou les profils techniques, c’est un atout majeur.

La combinaison avec Interactive Brokers permet en parallèle de bénéficier d’une qualité d’exécution solide et d’un accès à une large profondeur de marché, renforçant la crédibilité de l’offre PEA ProRealTime.

À l’inverse, cette sophistication peut constituer un frein pour les investisseurs débutants en Bourse ou ceux qui recherchent une solution d’investissement simple et entièrement automatisée.

Point intéressant, les clients ProRealTime peuvent utiliser gratuitement la version web de ProRealTime, tandis que le système de crédits PRT permet de débloquer gratuitement ou à tarif réduit certaines fonctionnalités habituellement payantes. Chaque ordre exécuté génère des crédits pouvant être utilisés pour financer l’accès aux versions avancées de la plateforme ProRealTime, aux données de marché en temps réel, aux signaux de trading ou à d’autres outils premium proposés par ProRealTime.

Découvrez ProRealTime : le service premium d’un compte Interactive Brokers*

*Votre capital est assujetti à un risque. Voir conditions sur le site.

PEA Yomoni

Yomoni se distingue en proposant un PEA en gestion sous mandat accessible dès 5 000 €, une offre encore rare sur le marché et qui mérite d’être soulignée. La force de Yomoni réside précisément dans la qualité de sa gestion sous mandat, avec des performances historiquement très bien positionnées par rapport à la concurrence, faisant de cette solution une référence pour les investisseurs souhaitant déléguer entièrement la gestion de leur PEA.

Avantages PEA Yomoni :

- Approche indicielle via des ETF, favorisant une diversification large et des coûts maîtrisés

- Processus d’investissement automatisé et suivi clair des performances

- Pilotage professionnel avec une allocation ajustée dans le temps selon les conditions de marché

- Interface pédagogique et transparente, adaptée aux investisseurs non experts

Inconvénients PEA Yomoni :

- Un seul profil de risque disponible dans le cadre du PEA, offrant moins de flexibilité que sur d’autres enveloppes fiscales comme l’assurance vie Yomoni

- Absence de sélection de titres en direct, la gestion reposant exclusivement sur une allocation pilotée

L’avis de Café de la Bourse sur le PEA de Yomoni

Nous considérons le PEA de Yomoni comme une solution clé en main pertinente pour les investisseurs qui souhaitent déléguer entièrement la gestion de leur épargne. L’approche automatisée offre une grande simplicité et des performances plus qu’honorables, sans avoir à se soucier des arbitrages.

Cette tranquillité a toutefois un coût : un investisseur formé et plus actif aurait pu faire mieux, mais au prix de risques plus élevés et de potentielles erreurs.

Offre spéciale PEA Yomoni du moment :

Jusqu’au 30 juin 2026, avec le code PRINTEMPSPEA, Yomoni rembourse 100 % des frais de transfert pour tout PEA transféré chez Yomoni*.

De plus avec le code PRINTEMPSPEA, et jusqu’au 30 juin 2026 également, les nouveaux clients Yomoni qui ouvrent un nouveau PEA ou qui transfèrent un PEA peuvent recevoir jusqu’à 200 euros offerts* suivant le montant versé :

- 50 € offerts pour un premier versement compris entre 5 000 € et 24 999 € ;

- 100 € offerts pour un versement initial entre 25 000 € et 49 999 € ;

- 150 € offerts pour un dépôt compris entre 50 000 € et 99 999 € ;

- 200 € offerts à partir de 100 000 € investis.

Les deux offres sont cumulables avec le même code promo*.

PEA Bourse Direct

Bourse Direct est une référence de longue date dans le paysage boursier français. Il s’agit de l’un des rares courtiers purement français et indépendants. Il se distingue par une présence physique unique avec des agences à Paris, Lyon, Toulouse et Lille, un atout encore peu courant dans l’univers du courtage en ligne.

Avantages du PEA Bourse Direct :

- Pas de dépôt minimum

- Frais de courtage parmi les plus bas du marché

- Large gamme d’actifs éligibles au PEA

- Service client en français, un point rassurant pour de nombreux investisseurs

- Courtier connu pour son engagement sur la pédagogie

Inconvénients du PEA Bourse Direct :

- Interface jugée vieillissante par certains utilisateurs

- Frais plus élevés sur les marchés étrangers (UE hors France)

L’avis de Café de la Bourse sur le PEA de Bourse Direct

Nous apprécions particulièrement Bourse Direct pour sa présence physique en région, un positionnement rare dans le courtage en ligne. Pouvoir rencontrer son courtier en face à face, même si cela reste marginal pour beaucoup d’investisseurs, constitue selon nous un vrai plus à l’ère du tout-digital.

Nous saluons également l’engagement de Bourse Direct dans la pédagogie financière, avec l’organisation régulière de formations, conférences, webinaires et événements présentiels, une démarche historique qui contribue réellement à accompagner les investisseurs dans la durée.

Offre spéciale PEA Bourse Direct du moment :

Plusieurs offres sur les ETF viennent renforcer l’attractivité du PEA Bourse Direct dans une logique d’investissement long terme :

- ETF Amundi : 0 € de frais de courtage pour tous les ordres d’achat compris entre 200 € et 100 000 €, sur une sélection d’ETF, offre valable jusqu’au 30 avril 2027 inclus ;

- ETF iShares (BlackRock) : frais réduits sur une sélection d’ETF, notamment éligibles au PEA, jusqu’au 15 septembre 2026.

Ces offres permettent ainsi aux investisseurs de mettre en place une stratégie ETF diversifiée à frais réduits, un point particulièrement intéressant dans une logique de gestion long terme au sein d’un PEA. Veuillez noter que pour les offres d’ETF, il ne s’agit pas spécifiquement d’ETF éligibles au PEA, et certains de ces trackers peuvent être non-éligibles au PEA.

PEA BoursoBank

Anciennement connue sous le nom de Boursorama, BoursoBank est un acteur historique de l’investissement en ligne en France. Il nous paraissait donc naturel de conclure notre panorama des meilleurs PEA avec cette référence incontournable. Le PEA BoursoBank permet de choisir entre deux modes de gestion : une gestion libre, pour les investisseurs autonomes, ou une gestion pilotée, pour ceux qui souhaitent déléguer leurs décisions d’investissement.

Avantages du PEA BoursoBank :

- Frais de courtage compétitifs, à partir de 0,50 € par ordre

- Données Euronext en temps réel incluses, sans surcoût

- Gestion pilotée accessible dès 100 €, gérée par Amundi

Inconvénients du PEA BoursoBank :

- Performances de la gestion pilotée jugées modestes en 2025 (profil prudent : 2,09 %, profil équilibré : 2,92 %, profil dynamique : 4,58 %, profil offensif select : 8,29 %)

- La réactivité du service client peut être perfectible.

L’avis de Café de la Bourse sur le PEA de BoursoBank

Nous apprécions la diversité de l’offre de Boursobank, qui permet de tout regrouper au même endroit : compte bancaire, carte, PEA, compte-titres et assurances. La gestion pilotée, disponible sur le PEA comme sur le compte-titres, renforce l’attractivité de l’offre, tout comme l’accès à près de 45 000 actions, ETF et produits d’investissement sans frais de courtage.

Offre spéciale PEA BoursoBank du moment :

BoursoBank ne propose pas actuellement d’offre spécifique dédiée au PEA, mais les nouveaux clients BoursoBank peuvent profiter d’une prime pouvant atteindre 160 € pour l’ouverture d’un compte bancaire, avec le code BBKOPE160*, ce qui peut constituer un avantage complémentaire pour les investisseurs souhaitant ensuite ouvrir un PEA au sein de l’établissement.

Pourquoi ouvrir un PEA ? En vidéo

Qu’est-ce que le PEA (Plan Epargne Action) ?

Le plan d’épargne en actions (PEA) est une enveloppe défiscalisée apparue en 1992 qui permet aux particuliers domiciliés fiscalement en France de gérer un portefeuille de valeurs mobilières en bénéficiant d’avantages fiscaux.

Qu’est-ce qu’un PEA numéraire ?

Le PEA est un support d’investissement. Il est constitué :

- d’un compte-espèces, aussi appelé PEA numéraire, servant à reverser les dividendes, prélever les frais de gestion et déposer les fonds entre deux actions d’achat et de vente ;

- et d’un compte-titres qui correspond à votre portefeuille actions.

Les sommes versées en espèces sur le PEA numéraire servent à acheter des titres détenus sur le compte-titres du PEA.

Le PEA n’est donc pas un placement en soi mais avant tout un cadre juridique et fiscal qui, en contrepartie de certaines restrictions en matière de titres, permet de bénéficier d’une exonération de l’impôt sur les plus-values au-delà d’une certaine durée de détention du plan.

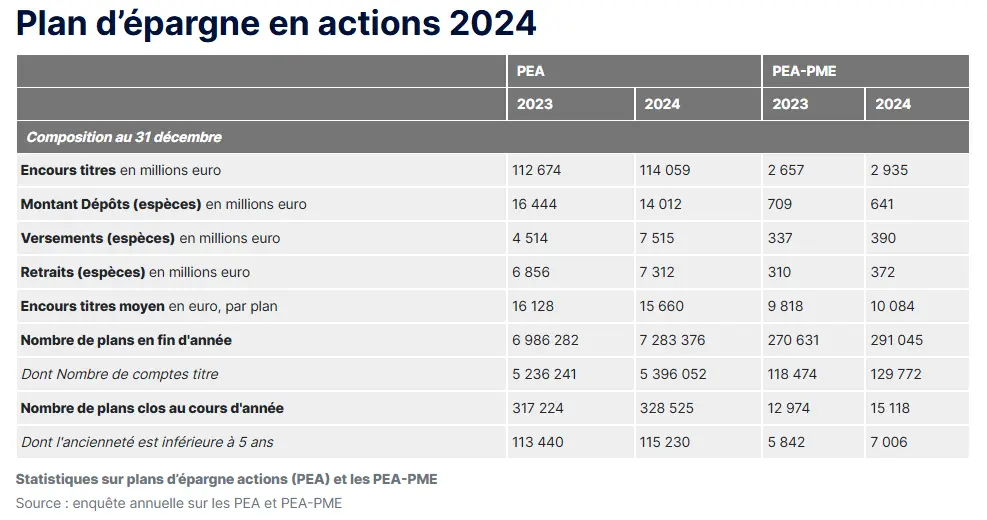

Le PEA en chiffres

Les Français détiennent un peu plus de 7 280 000 PEA avec un encours titres moyen par PEA de 15 660 euros environ (source : Banque de France, chiffres 2024). La même étude révèle qu’il y a plus de 290 000 PEA-PME, sur lequel l’encours en titre moyen est d’environ 10 000 euros.

Sur l’ensemble des PEA, les Français accumulent plus de 114 milliards d’euros d’encours, un chiffre important qui ne représentent pourtant que 1,8 % des 6 300 milliards d’euros d’épargne des Français.

Chiffre PEA 2024 de la Banque de France

Source : Banque de France

Qui peut ouvrir un PEA ?

N’importe quel investisseur particulier peut ouvrir un compte PEA, à condition qu’il soit majeur et fiscalement domicilié en France.

Qui peut souscrire un PEA ?

Notez tout de même que l’ouverture d’un PEA est soumise à plusieurs conditions :

- l’ouverture d’un PEA est réservée aux personnes physiques domiciliées en France (un expatrié peut cependant conserver un PEA ouvert avant son départ sauf en cas de résidence dans un État ou Territoire Non Coopératif) ;

- contrairement à un compte-titres classique, chaque contribuable ne peut ouvrir qu’un seul PEA ;

- le nombre de PEA (classique) au sein d’un même foyer fiscal est limité à 2 (auxquels peuvent s’ajouter un PEA jeunes) ;

- le PEA est obligatoirement individuel et ne peut être ouvert sous la forme d’un compte joint.

Combien de PEA par personne ?

Ainsi, un seul compte PEA peut être ouvert par personne, d’où l’importance de choisir le meilleur PEA. Toutefois, il est possible de le cumuler avec un PEA-PME.

Commentaire de Clémence :

Notez que dans le cadre d’un couple marié ou pacsé, chaque conjoint peut ouvrir un compte PEA.

À quel âge ouvrir un PEA ?

Le PEA est accessible à tout contribuable majeur.

Commentaire de Clémence :

Sachez que les jeunes de 18 à 25 ans vivant toujours chez leurs parents peuvent ouvrir un compte PEA Jeune, le montant maximum du versement est alors de 20 000 euros. Il se transformera automatiquement en PEA classique après 25 ans.

Quel est le plafond du PEA ?

Le plafond de dépôt du PEA est de 150 000 euros depuis le 1er janvier 2014.

Cependant, le montant des avoirs détenus au sein du PEA ne sont pas limités. Ainsi, en cas de plus-values, le PEA peut avoir une valeur supérieure à 150 000 euros. Le non-respect du dépassement du plafond des versements déclenche la fermeture du PEA.

Comment souscrire un compte PEA ?

Un particulier peut ouvrir un PEA auprès d’un établissement bancaire, qu’il s’agisse d’une banque traditionnelle ou banque de réseau ou bien d’une banque en ligne.

De plus en plus de neobanques et de neocourtiers proposent aussi maintenant ce type de solution fiscalement avantageuse, mais pas tous !

Vous pouvez aussi souscrire un plan d’épargne en actions chez un courtier Bourse en ligne. Les courtiers en ligne qui se sont développés ces dernières années proposent sur le web une offre très complète à des tarifs très raisonnables.

Veuillez cependant noter que tous les courtiers Bourse n’offrent pas systématiquement la possibilité d’ouvrir un compte PEA, il faut le vérifier au préalable auprès du courtier en ligne.

Les banques et les courtiers Bourse n’ont pas l’apanage du PEA. De fait, un assureur peut également vous proposer un plan d’épargne en actions associé à un contrat d’assurance. Il s’agira alors d’un PEA assurance. Ce dernier est semblable à un contrat de capitalisation exclusivement libellé en unités de compte.

Comme pour l’ouverture d’un compte en banque, il faudra remplir un formulaire de demande d’ouverture de compte (souvent en ligne), puis fournir des documents prouvant votre identité et justifiant l’adresse de votre domicile. La procédure dite « KYC (Know Your Customer) » exige que le courtier Bourse vous demande votre expérience en matière d’investissement boursier.

Quels frais pour un plan d’épargne en actions ?

Un PEA comporte plusieurs types de frais, plus ou moins importants selon le courtier et le produit souscrit. On peut les scinder en quatre catégories.

Les frais de tenue de compte ou droits de garde

Ils sont le plus souvent inexistants chez les courtiers en ligne et peuvent très vite grimper chez les banques traditionnelles.

Le coût d’exécution des ordres en Bourse ou frais de courtage

Ils varient selon le courtier en Bourse. Là aussi, ils sont souvent moins élevés chez les acteurs en ligne, voire même gratuit avec les néo-courtiers.

Avec de nombreux courtiers en ligne, la tarification n’est pas unique mais déclinée en plusieurs formules, généralement deux, trois, voire parfois quatre, afin de s’adapter au profil et à l’activité de chaque investisseur.

Ces offres se distinguent par leurs frais de courtage, mais aussi par les conditions associées, comme des volumes de transactions minimums, un nombre d’ordres mensuels à respecter ou des frais fixes en cas d’inactivité. Il est donc essentiel de bien choisir la formule la plus adaptée à son rythme d’investissement, sous peine de payer des frais inutiles ou de ne pas remplir les conditions d’engagement prévues par certains courtiers.

Ces frais de courtage dépendent donc du nombre d’opérations d’achat / vente que vous effectuez.

Voici quelques exemples concrets de frais de courtage sur le PEA selon différents courtiers en ligne populaires :

- Bourse Direct : à partir de 0,99 € par ordre sur Euronext

- XTB : 0 € de frais de courtage sur actions et ETF jusqu’à 100 000 €

- Trade Republic : 1 € par ordre sur actions et ETF

- Fortuneo : à partir de 1,95 € par ordre selon la formule choisie

Le coût de la délégation de gestion

Très présente pour les contrats d’assurance-vie, la gestion sous mandat est plus confidentielle et s’adressait historiquement à des clients initiés ou fortunés.

Désormais, la gestion sous mandat se démocratise par l’intermédiaire des offres en ligne des Fintech. Les frais liés à la délégation de gestion viennent se superposer aux frais occasionnés par le passage d’ordres.

Voici quelques exemples concrets de frais de gestion déléguée sur le PEA selon différents courtiers en ligne populaires :

- Yomoni : environ 1,6 % par an, frais de gestion tout compris

- BoursoBank (gestion pilotée PEA) : environ 1,6 % par an

- Fortuneo (gestion sous mandat) : environ 1,7 % par an, avec parfois une commission de performance en supplément

Le coût du support

Ils sont nuls en cas de détention d’actions en direct. Mais des frais de gestion sont applicables si vous détenez des ETF, FCP ou SICAV.

Voici des exemples simples et concrets de fourchettes de frais annuels selon les types de produits financiers :

- ETF : souvent entre 0,05 % et 0,70 % par an

- FCP : souvent autour de 1 % à 2 % par an pour les fonds classiques

- SICAV : typiquement entre 1 % et 2 % ou plus par an selon la stratégie

Plafonnement des frais du PEA depuis le 1er juillet 2020

Un décret publié le 5 février 2020 introduit un plafonnement de certains frais pour les PEA et PEA-PME à compter du 1er juillet 2020.

Sont concernés :

- les frais d’ouverture et frais de dossier (limités à 10 €) ;

- les frais de tenue de compte (qui ne pourront pas dépasser 0,4 % de la valeur du PEA par an + 5€ maximum de frais fixes par ligne de titres) ;

- les frais de transaction pour les titres vifs (limités à 0,5 % du montant de l’opération pour les transactions en ligne et 1,2 % du montant de l’opération pour les autres transactions).

Avec le décret du 14 juillet 2021, les mêmes plafonds s’appliquent désormais aux transactions portant sur des parts d’organismes de placement collectif (notamment les Exchange-traded funds ou ETF).

L’investissement dans les entreprises non cotées est également concerné par ce nouveau décret et, désormais, les frais de transactions sur titres non cotés font l’objet d’un plafond spécifique, fixé à 1,2 % du montant de l’opération. Ces plafonds sont revalorisés tous les trois ans en fonction de l’indice Insee des prix à la consommation hors tabac.

Le Ministère de l’Économie et des Finances avait ainsi souligné dans un communiqué publié en février dernier : « À compter du 1er juillet 2020, une personne ayant investi 1 000 € dans des actions d’une société cotée s’acquittera au plus de 9 € de frais annuels, contre 20 € en moyenne actuellement ».

Notez également que les frais de transfert passeront de 100 euros environ à 15 euros maximum.

La mesure ne fait pas que des heureux et les distributeurs sont vent debout contre cette mesure. Elle constitue tout de même selon nous une bonne nouvelle pour les investisseurs même si les distributeurs seront désormais moins rémunérés pour le travail de sélection des titres.

« Au motif d’encadrer, le gouvernement laisse les épargnants seuls face à leur allocation d’actif, seuls face aux marchés financiers, dont il n’est pas utile de rappeler ici la complexité et la volatilité » souligne Philippe Parguey, Directeur Général de Nortia. Mais c’est sans compter sur les nombreux investisseurs qui ne bénéficient pas de conseils et feront des économies substantielles. Rappelons également que de nombreux médias et courtiers en ligne proposent un accompagnement gratuit aux investisseurs.

Commentaire de Clémence :

Attention avant de souscrire un PEA à établir un comparatif PEA en tenant compte des frais pratiqués par le courtier mais aussi du nombre de titres disponibles et des éventuels supports et outils dont vous aurez besoin pour mener à bien vos investissements, afin de choisir le meilleur PEA.

Comment effectuer ses versements sur un PEA ?

Un PEA ne comporte pas de dépôt minimum ni de versement périodique obligatoire.

Bien qu’il n’y ait pas d’obligation légale concernant le montant du premier versement, nous avons constaté que les banques et les courtiers Bourse demandent généralement un premier versement de 100 ou 200 euros pour l’ouverture d’un compte PEA.

Veuillez noter que récemment, certains courtiers en ligne proposent des PEA accessibles dès un premier versement de 10 ou 15 euros (voire moins), une bonne nouvelle qui devrait encourager les jeunes actifs à commencer à investir plus tôt.

Les versements sur un compte PEA doivent être effectués en euros seulement, il n’est donc pas possible de transférer dans un PEA des titres précédemment acquis sur un compte titres.

Toutefois, il reste possible de transférer un PEA d’un courtier en Bourse à un autre.

Les versements sont libres, au choix du titulaire du compte PEA. Il n’y a pas d’obligation de versements mensuels ou trimestriels par exemple.

Il est possible d’acheter ou vendre autant de fois que l’on veut des titres dans le cadre du PEA, il n’y a pas d’obligation de durée en ce qui concerne la détention des titres dans le PEA.

En revanche, sauf exception, il n’est pas permis d’effectuer un retrait de cash du PEA avant une période de 5 ans après l’ouverture, sous peine de perdre les bénéfices fiscaux associés au plan.

De la même façon, une clôture du PEA avant la fin de la période de 5 ans entraîne la perte des avantages fiscaux. Le non-respect des conditions de fonctionnement d’un PEA peut également entraîner la clôture du compte et la perte des avantages qui y sont liés.

Notez que le PEA est transférable d’un établissement bancaire à un autre.

Comment épargner sur un PEA ?

Pour épargner sur un PEA, il est conseillé de procéder à des versements réguliers sur son compte espèces, en début de mois lorsque vous avez encore de l’argent sur votre compte courant.

Certains courtiers Bourse permettent de mettre en place des versements programmés avec une somme fixe à une date définie. C’est le moyen le plus indolore d’épargner et cela permet de mettre des sous de côté sur son enveloppe sans même avoir à y penser.

PEA, quoi acheter ?

Mais parce qu’épargner ne suffit pas, il vous faudra aussi investir.

Là encore, c’est la régularité qui paie. Les versements effectués sur le compte espèces de votre PEA pourront vous servir à investir via un plan d’investissement ou DCA (Dollar Cost Averaging), c’est-à-dire à investir à une fréquence définie la même somme d’argent, ce qui permet de lisser le risque et de se constituer un capital qui grossira dans la durée grâce aux versements d’une part, mais aussi aux intérêts composés d’autre part.

Il peut aussi être opportun de conserver un pécule sur son compte espèces pour acheter des titres si une opportunité se présente, qu’il s’agisse d’une introduction en Bourse ou de l’achat d’un titre décoté par exemple.

Certains courtiers Bourse permettent de réinvestir automatiquement les dividendes, dans le cadre d’un plan investissement qui a pour objectif de valoriser un capital dans la durée, il peut être intéressant de réinvestir les dividendes perçus afin de profiter de la magie des rendements composés au fil du temps.

Quels sont les titres éligibles au PEA en 2026 ?

Pour investir avec un PEA, il faut donc utiliser les sommes conservées sur son compte-espèces pour acheter des titres. Mais quels titres est-il possible d’acheter sur un PEA ?

Les fonds déposés dans le PEA vont permettre à l’investisseur d’acheter des actions, des certificats d’investissement, des parts de SARL, des OPCVM, des ETF ou des SICAV… du moment qu’ils sont éligibles au PEA.

En effet, le PEA comporte des règles strictes en termes de titres éligibles.

Le PEA est soumis à une limitation drastique en termes de titres éligibles, étant donné que sont autorisés dans cette enveloppe seulement les titres de sociétés dont le siège social est situé en Union européenne (UE) ou dans un autre État faisant partie de l’Espace économique européen (EEE) et ayant conclu avec la France une convention fiscale qui comporte une clause d’assistance administrative en vue de lutter contre la fraude ou l’évasion fiscale ou une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales (4° du I de l’article L. 221-31 du code monétaire et financier).

Vous pouvez donc investir dans des actions françaises et européennes exclusivement.

Commentaire de Clémence :

Attention, le Brexit, en vigueur depuis le 1er janvier 2021, a changé la donne pour les sociétés dont le siège social est situé au Royaume-Uni. Les actions de ces entreprises ne sont en effet plus éligibles au PEA (ou au PEA-PME pour les PME et ETI britanniques). Vous deviez donc, avant le 30 septembre 2021, les retirer de votre plan épargne en action : soit en cédant vos actifs, soit en les transférant vers un compte-titres. Passé cette date, la banque avait toute autorité pour fermer le PEA du client, pour non-respect de la réglementation.

Quelles actions pour un PEA ?

Pour les actions, la règle d’éligibilité est donc facile à comprendre.

Il y a cependant des exceptions, notamment pour les entreprises qui bénéficient d’avantages fiscaux et dont les actions ne peuvent plus être éligibles au PEA bien que le siège social soit dans l’UE.

Quels fonds pour un PEA (OPCVM, SICAV) ? Quel ETF pour un PEA ?

En ce qui concerne les parts d’un fonds, la règle n’est pas tellement plus compliquée puisque 75 % du fonds doit être investi dans des actions d’entreprises éligibles au PEA.

Cette règle, un peu plus flexible, permet d’avoir une exposition partielle sur des marchés étrangers, voire une exposition totale sur les marchés étrangers grâce aux montages que font certains émetteurs sur le mode de réplication des ETF.

En ce qui concerne un ETF, il est souvent facile de savoir s’il est éligible au PEA ou non puisque l’information est généralement divulguée dans les documents commerciaux. En cas de doute, il est préférable de poser la question à l’émetteur ou à son courtier en Bourse.

Commentaire de Clémence :

Attention, les obligations d’États et d’entreprises ainsi que les parts de SCI (société civile immobilière) et de SIIC (les actions des sociétés foncières) ne sont pas éligibles au PEA.

Tableau récapitulatif des titres éligibles au PEA

| Titres éligibles au PEA | Titres non éligibles au PEA |

| Les actions de sociétés cotées éligibles (UE) : actions de sociétés dont le siège social est situé dans l’Union européenne (ou l’EEE éligible) et qui sont soumises à l’impôt sur les sociétés, ou à un impôt équivalent dans leur pays, excluant ainsi les entreprises domiciliées hors d’Europe ou bénéficiant de régimes fiscaux incompatibles. | Les actions fractionnées (les investissements doivent obligatoirement porter sur des actions entières) et actions non éligibles car hors UE, les SIIC et les SCI |

| Les parts de placements collectifs de type fonds et SICAV éligibles composés de 75 % de titres éligibles + certains ETF PEA à réplication synthétique, disponibles dans les meilleurs PEA, permettent une exposition indirecte à des marchés non européens (États-Unis, pays émergents, etc.) tout en respectant le cadre fiscal du PEA.) | Les produits dérivés de type turbos, barrière, certificats, warrants, options, etc. De plus, le PEA ne permet pas de vendre des titres que l’on ne détient pas, excluant ainsi les stratégies de type short selling. |

| Sous certaines conditions les actions non cotées, les parts de SARL, les produits structurés | Les titres ou droits démembrés |

| Sous certaines conditions, les certificats coopératifs d’investissement, les titres de capital de sociétés coopératives ou encore les certificats mutualistes | Les titres acquis lors de la levée de stock-options, les bons de souscription d’actions |

À noter : pour savoir si un titre peut figurer dans votre PEA, vous pouvez consulter son descriptif sur le site internet de votre courtier en Bourse ou de votre banque, ou encore dans un journal spécialisé. Le descriptif du titre indique s’il est éligible au PEA.

Le cas particulier des PME, sociétés non cotées et ETI éligibles au PEA

Le PEA permet d’investir dans des actions cotées en Bourse mais également dans des sociétés non cotées.

En effet, les sociétés non cotées peuvent être logées au sein d’un PEA à condition de ne pas détenir plus de 25 % du capital de celles-ci.

Pour les chefs d’entreprise qui souhaitent profiter du PEA pour obtenir des dividendes nets d’impôt, le montant de ces dividendes ne doit pas excéder 10 % de la valeur des titres non cotés détenus dans le PEA.

Notez aussi qu’il existe un PEA PME qui permet d’investir spécifiquement dans des petites et moyennes entreprises (PME) et des entreprises de taille intermédiaire (ETI), pourvu qu’elles soient éligibles à ce dispositif.

Il s’agira en effet de titres cotés notamment sur Euronext Growth, mais aussi sur les compartiments B et C d’Euronext, ainsi que sur Euronext Access et Euronext Access +.

Lancé en janvier 2014, le PEA PME comporte un plafond de 225 000€ (contre 150 000€ pour le PEA classique). Ces deux PEA sont cumulables mais pas leurs plafonds.

Ainsi, en cas de cumul des deux enveloppes, le plafond total s’élève à 225 000 euros. En effet, le plafond du PEA PME a été révisé avec la loi Pacte 2019.

Contrairement au PEA classique, le PEA-PME permet également d’investir dans certaines obligations convertibles en actions, offrant ainsi une exposition hybride entre dette et capital des PME et ETI européennes.

Démarrer avec votre PEA : comment acheter des actions ?

Vous devrez d’abord sélectionner votre courtier en Bourse, afin de choisir le meilleur PEA, puis verser des sommes sur votre comptes espèces.

Votre dépôt initial peut être très faible. Ensuite, vous pourrez vous servir de cet argent pour acheter une ou plusieurs actions, ou tout autre titre éligible au PEA, comme des fonds d’investissement par exemple (OPCVM classiques ou ETF).

Lorsque votre compte est ouvert et votre investissement initial effectué, concrètement, vous pouvez le visualiser dans votre compte-espèces sur l’interface du courtier.

Pour vous constituer un portefeuille, il vous faudra ensuite sélectionner les titres sur lesquels vous souhaitez investir puis passer les ordres de Bourse correspondant.

Comment acheter, vendre et effectuer des retraits sur son PEA ?

Il est possible d’acheter ou vendre autant de fois que l’on veut des titres dans le cadre du PEA, il n’y a pas d’obligation de durée en ce qui concerne la détention des titres dans le PEA.

En revanche, sauf exception, il n’est pas permis d’effectuer un retrait de cash du PEA avant une période de 5 ans après l’ouverture, sous peine de perdre les bénéfices fiscaux associés au plan.

De la même façon, une clôture du PEA avant la fin de la période de 5 ans entraîne la perte des avantages fiscaux. Le non-respect des conditions de fonctionnement d’un PEA peut également entraîner la clôture du compte et la perte des avantages qui y sont liés.

Mais en pratique, les fonds d’un PEA restent toujours disponibles.

À tout moment, l’épargnant peut piocher dans son compte-espèces ou vendre des titres pour récupérer des liquidités. Cependant, la fiscalité dégressive du PEA devrait inciter l’investisseur à ne pas effectuer de retraits avant les 5 ans de détention de son PEA.

Notez que le PEA est transférable d’un établissement bancaire à un autre.

Comment sécuriser les plus-values d’un compte épargne en actions ?

Pour sécuriser ses plus values, il est essentiel de revendre ses titres au bon moment.

Conseil de Clémence :

Attention, un bon investisseur sait à la fois prendre ses bénéfices, et éviter une sortie prématurée d’un bon investissement.

Une fois vos titres revendus, les sommes engrangées se retrouveront dans le compte-espèces du PEA. Si vous ne souhaitez pas les réinvestir car vous êtes dans un objectif de sécurisation des plus-values, le mieux est de les sortir de votre PEA pour les mettre sur un placement à capital garanti.

En effet, le compte-espèces n’est pas rémunéré et avec l’inflation, vous perdriez de l’argent en laissant vos plus-values dormir sur le compte-espèces.

Conseil de Clémence :

Attention toutefois, pour éviter de payer un impôt sur les plus-values et ne pas entraîner une clôture automatique de votre plan d’épargne en actions, ne procédez à des retraits qu’après 5 ans de détention. Avant 5 ans de détention, il sera plus judicieux de conserver ces plus-values sur son compte-espèces en attendant la date fatidique.

Quel mode d’investissement choisir pour son plan épargne action ?

Il existe plusieurs manières de gérer ses encours détenus sur un PEA.

La gestion libre : la plus répandue chez les investisseurs

La plupart des investisseurs décident eux-mêmes de leur allocation d’actifs et effectuent les arbitrages qui leur paraissent nécessaires selon les mouvements du marché boursier.

Concrètement, cela signifie que c’est vous qui sélectionnez les titres à posséder en portefeuille, et c’est vous qui décidez quand les acheter et quand les revendre.

Conseil de Clémence :

Le stock-picking n’est pas une pratique évidente et si vous ne savez pas quoi acheter, quand acheter et quand vendre, il peut alors être judicieux d’opter pour un investissement via des fonds qui délèguent la gestion à un professionnel. Vous n’aurez donc pas à vous soucier de stratégies d’investissement et, autre avantage de taille, cette option vous permet de diversifier vos placements pour un montant très raisonnable, dès quelques centaines ou milliers d’euros en fonction des OPCVM ou des ETF.

Si vous souhaitez privilégier une approche similaire mais avec des frais de gestion moindres, les ETF sont une excellente solution.

En trackant des indices, des thématiques ou des stratégies, ils permettent un investissement « discount » et qui peut être aussi rémunérateur, voire bien plus rémunérateur, qu’un investissement dans un fonds traditionnel.

Warren Buffett, l’investisseur légendaire, en a fait la démonstration, lui qui avait parié 1 million de dollars avec Protégé Partners, un hedge funds américain, que la performance des fonds spéculatifs serait inférieure à celle de l’indice américain S&P 500 sur 10 ans.

Le pari a été remporté haut la main par le milliardaire : le fonds spéculatif n’a en effet obtenu que 2,2 % par an contre 7 % pour le S&P 500.

Ainsi, un investisseur qui aurait acheté un ETF répliquant les performances du S&P 500 avec des frais de gestion inférieurs à 0,10 % aurait été bien inspiré.

La gestion sous mandat se développe timidement

La gestion sous mandat, qui consiste à déléguer la gestion de son PEA à un gérant spécialisé, est relativement peu connue du grand public.

Il faut dire que ce type de gestion a longtemps été l’apanage d’une clientèle fortunée qui se voyait proposer un mandat de gestion lorsque les encours détenus sur cette enveloppe devenaient conséquents.

Cependant, la gestion sous mandat du PEA se démocratise lentement.

La pratique consiste à déléguer la gestion de vos avoirs à une société de gestion. Des experts prennent à votre place les décisions d’investissement. Tous les arbitrages sont réalisés en fonction de votre profil de risque, de votre horizon de placement et de vos objectifs d’investissement.

Vous pouvez aussi avoir recours à la gestion pilotée pour votre PEA ou même pour votre PEA-PME en déléguant la gestion de votre enveloppe à un robo advisor.

Certaines fintechs proposent cette option dès quelques centaines d’euros d’encours. Cette option de gestion est proposée par certains des meilleurs PEA.

La gestion conseillée : réservée aux happy few

Il sera aussi possible, pour une clientèle d’initiés en ayant les moyens, d’opter pour la gestion conseillée de votre plan épargne en action auprès d’un conseiller en gestion de patrimoine disposant d’un agrément CIF (Conseiller en Investissements Financiers) qui vous fera des recommandations d’achat ou de vente d’actions en Bourse que vous pourrez appliquer ou non à votre PEA.

Quelle est la fiscalité du PEA en 2026 ?

| Avantage du PEA | Explication |

| Exonération d’impôt sur les plus-values après 5 ans | Une fois le PEA détenu depuis au moins cinq ans, les gains ne sont plus soumis à l’impôt sur le revenu ; seuls les prélèvements sociaux de 18,6 % restent dus. |

| Fiscalité plus avantageuse que le compte-titres | Le compte-titres ordinaire est soumis soit à la flat tax, désormais plus élevée, soit au barème de l’impôt sur le revenu auquel s’ajoutent 18,6 % de prélèvements sociaux, ce qui renforce l’avantage fiscal du PEA. |

| Imposition uniquement en cas de retrait | Les plus-values ne sont taxées que lorsque l’argent est effectivement retiré du PEA ; les ventes suivies d’un réinvestissement ou la conservation des liquidités sur le compte espèces du plan ne déclenchent aucune taxation. |

| Outil idéal pour l’investissement de long terme | L’absence de fiscalité sur les arbitrages internes et la capitalisation des gains dans le temps font du PEA un support particulièrement efficace dans le contexte fiscal actuel. |

Quels sont les avantages fiscaux de PEA selon la date d’ouverture du plan ?

Le PEA ou Plan Epargne en Actions gagne avant tout à être connu pour sa fiscalité avantageuse. Attention toutefois, les avantages fiscaux du PEA dépendent de la date d’ouverture de votre PEA, d’où l’importance d’ouvrir un PEA le plus tôt possible, comme nous le disions précédemment.

En effet, en cas de retrait, avec un PEA ouvert depuis moins de 5 ans, les gains sont fiscalisés et taxés à 31,4 % (flat tax) ou bien au barème de l’impôt sur le revenu (IR) + 18,6 % de prélèvements sociaux (PS) si cela est plus avantageux pour vous. De plus, votre PEA sera automatiquement clôturé.

En cas de retrait ayant lieu après les 5 ans de détention de votre PEA, vous serez alors exonéré de l’impôt de plus-values mais devrez payer les prélèvements sociaux de 18,6 % et vous pourrez procéder à de nouveaux versements et des retraits partiels qui n’engendreront pas la clôture du PEA.

La loi de finances 2018 n’a donc que peu impacté le PEA et sa fiscalité avantageuse car il a conservé l’intégralité de ses spécificités fiscales, et notamment sa fiscalité dégressive en fonction de sa date d’ouverture. Cependant, il a été touché par l’augmentation des prélèvements sociaux qui s’élèvent à 18,6 % depuis le 1er janvier 2026 (contre 17,2 % auparavant). En effet, le PEA permet de profiter d’avantages fiscaux au niveau de l’impôt sur le revenu mais en aucun cas au niveau des prélèvements sociaux. La loi Pacte 2019 a elle en revanche profondément bouleversé le fonctionnement du Plan d’Epargne en Actions, lui conférant davantage de souplesse, tout en conservant son cadre fiscal avantageux, et renforçant par là même son attractivité.

En cas de retrait sur le PEA, une fiscalité attractive en fonction de la durée de détention du PEA s’applique :

- entre 0 et 5 ans : Flat Tax de 31,4 % (pour les opérations réalisées après le 1er anvier 2026) + clôture automatique du PEA ;

- au-delà de 5 ans : exonération de l’impôt de plus-values mais prélèvements sociaux de 18,6 %. La loi Pacte prévoit la suppression de la clôture automatique du PEA dans ce cas de figure. De plus, l’épargnant pourra procéder à de nouveaux versements, à condition de ne pas dépasser le plafond de 150 000 euros + Possibilité de sortie sous forme de rente viagère exonérée d’imposition et soumise aux prélèvements sociaux de 18,6 %.

Sachez en outre que les pertes constatées lors de la clôture du PEA peuvent s’imputer sur les gains de cessions de valeurs mobilières éventuellement constatés par ailleurs.

Comment est calculé l’antériorité fiscale d’un PEA ?

La date prise en compte pour le calcul de l’antériorité fiscale du plan épargne en actions est celle de l’ouverture du PEA et non celle des différentes prises de position.

Il est donc intéressant mais aussi urgent, sur un plan fiscal, d’ouvrir un PEA, en effectuant un premier versement, même de 100 euros seulement (voire même 10 euros comme le proposent maintenant certaines banques ou courtiers en ligne), ne serait-ce que pour prendre date.

Peu importe la banque ou le courtier Bourse chez qui vous l’ouvrez car le PEA et sa fiscalité avantageuse, contrairement à une assurance-vie, est transférable d’un établissement à l’autre, ce qui permet de conserver l’antériorité fiscale.

De plus, un PEA ne comporte pas de dépôt minimum ni de versement périodique obligatoire. Vous pourrez donc réaliser un premier versement unique ou bien opter pour la mise en place de versements réguliers selon votre convenance.

Qu’est-ce que le mécanisme des taux historiques du PEA ?

Le mécanisme des taux historiques continue à s’appliquer pour tous les anciens PEA ouverts jusqu’au 31 décembre 2017. Cela signifie que le taux retenu est celui en vigueur au moment de la revente de vos titres.

Même si l’exercice est fastidieux étant donné que cette mesure implique, lors des retraits du PEA, de regarder les gains engrangés année par année et leur appliquer le taux adéquat, elle avantage aussi considérablement les épargnants possédant d’anciens PEA.

À partir du 1er janvier 2018, les taux appliqués sont ceux en vigueur lors du retrait ou de la clôture.

Fiscalité du PEA : sur quoi repose la taxation ?

Nous tenons à rappeler que l’imposition ne s’applique que si l’argent quitte l’enveloppe. En cas de revente avec plus-values, si l’argent est conservé sur le PEA (conservé sur le compte-espèces ou en simple transit sur le compte-espèces avant de servir à acheter d’autres titres), vous ne paierez aucune taxe.

Expatriation : quelle est la fiscalité du PEA pour les non-résidents fiscaux ?

Depuis 2012, il est possible de conserver un PEA ouvert avant son expatriation seulement si son nouveau pays de résidence ne se situe pas dans un Etat ou Territoire Non Coopératif (ETNC), à savoir :

- Anguilla

- Bahamas

- Costa Rica

- Fidji

- Guam

- Îles Marshall

- Îles Turks-et-Caïcos

- Îles Vierges américaines

- Îles Vierges britanniques

- Palaos

- Panama

- Russie

- Samoa

- Samoa américaines

- Trinité-et-Tobago

- Vanuatu

Si vous vous installé dans un État ou Territoire Non Coopératif, alors vous serez contraint de fermer votre PEA et s’il est ouvert depuis moins de 5 ans, vous devrez vous acquitter de l’impôt sur le revenu et des prélèvements sociaux sur les gains réalisés. S’il est ouvert depuis plus de 5 ans, seuls les prélèvements sociaux seront dus.

Les investisseurs français expatriés (hors État ou Territoire Non Coopératif) peuvent continuer à investir sur leur PEA et surtout, bénéficient d’une fiscalité ultra-avantageuse.

Pour un non-résident fiscal, les plus-values de cessions d’actions cotées ou non cotées et de fonds (type Opcvm ou Sicav) ainsi que les revenus de titres cotés et de fonds (opcvm et sicav) sont exonérés d’impôt sur le revenu et de prélèvements sociaux.

En cas de retrait ou de rachat partiel opéré sur le plan par un non-résident de France, le gain net réalisé est hors du champ d’application de l’impôt sur le revenu et des prélèvements sociaux.

Commentaire de Clémence :

Il se peut que vous soyez imposé(e) sur vos plus-values dans votre État de résidence. Nous vous recommandons fortement de consulter la convention fiscale entre la France et votre nouveau pays de résidence.

Note légale : une exception existe sur les dividendes perçus par des sociétés non cotées. Ceux-ci sont soumis à une retenue à la source prévue au 2 de l’article 119 bis du CGI sur la totalité de leur montant.

Quelles garanties pour le PEA ?

Le Plan d’Épargne en Actions (PEA) est une enveloppe d’investissement permettant d’investir sur les marchés boursiers. À ce titre, il n’offre aucune garantie, ni sur le capital investi, ni sur le rendement, les placements réalisés pouvant entraîner une perte en capital.

En revanche, le PEA bénéficie de mécanismes de protection réglementaires en cas de défaillance de l’intermédiaire financier :

| Type d’intermédiaire | Mécanisme de protection | Plafond d’indemnisation |

| Banque | Garantie des dépôts bancaires | 100 000 € par déposant et par établissement |

| Courtier | Garantie des titres | 70 000 € par déposant et par établissement |

Ces dispositifs permettent une indemnisation du client si l’établissement teneur du PEA n’est plus en mesure de faire face à ses engagements.

Comment clôturer votre PEA ?

Durant les 5 premières années de détention, tout retrait du PEA engendre sa clôture automatique.

Au-delà de cette période, il est bien sûr aussi tout à fait possible de fermer son PEA de manière volontaire :

- La demande de clôture doit être adressée à l’établissement bancaire auprès duquel le PEA est détenu.

- Cette demande peut être effectuée :

-

- directement au guichet de la banque,

- ou par lettre recommandée avec accusé de réception.

- La demande doit préciser les informations relatives au PEA (titulaire, numéro du plan, etc.).

- Il est indispensable de joindre un RIB du compte de destination afin de permettre le transfert des sommes détenues sur le PEA.

Commentaire de Clémence :

Certains établissements bancaires pourront vous prélever des frais de sortie qui peuvent considérablement varier d’un acteur à l’autre.

Note légale : Depuis juillet 2020 et la mise en application du décret du 5 février 2020 relatif au plafonnement des frais afférents au plan d’épargne en action et au plan d’épargne en actions destiné au financement des PME et ETI, ces frais sont limités à 15€ par ligne de titres détenus transférée, l’ensemble plafonné à 150 €.

Conseil de Clémence :

Vous souhaitez ouvrir un meilleur PEA chez un courtier Bourse plus compétitif et proposant davantage de services ? Au lieu de clôturer votre PEA, vous avez tous intérêt à effectuer un transfert PEA pour conserver l’antériorité fiscale de votre enveloppe.

Sachez également que la plupart des courtiers en ligne, si vous transférez votre ancien PEA chez eux, vous proposent de vous rembourser les frais de clôture et de transfert exigés par l’ancien détenteur de votre PEA.

Quel est le cycle de vie d’un PEA ?

Comme nous l’avons vu, l’ouverture d’un PEA débute avec le premier versement sur le compte-espèce. C’est cette date qui est retenue pour déterminer l’antériorité fiscale du PEA. Les achats et revente de titres sont possibles dès lors à tout moment. On parlera d’arbitrages.

Il reste possible à tout moment de retirer des sommes détenues sur le PEA vers un autre compte. On parlera de retraits.

Cependant, les retraits n’auront pas les mêmes conséquences en fonction de la durée de vie du placement. Si les retraits interviennent avant les 5 ans de détention du plan, le PEA est automatiquement clôturé et les gains sont taxés au PFU ou Flat tax à 31,4 %, ou bien au barème de l’impôt sur le revenu + prélèvements sociaux si cela est plus avantageux pour vous.

Il en est de même en matière d’imposition si vous décidez de clôturer votre PEA avant les 5 ans de détention.

Au-delà des 5 ans de détention, vous pouvez effectuer des retraits sans que cela n’engendre la fermeture du plan. De plus, les gains sont exonérés de l’impôt sur les plus-values.

Ils sont tout de même taxés à 18,6 % car les prélèvements sociaux restent dus. La taxation est identique en cas de clôture du plan au-delà de 5 ans. Il est bien sûr possible de garder son plan bien au-delà de 5 ans et de profiter de nombreuses années de l’exonération d’imposition sur les plus-values.

Quels sont les avantages et inconvénients du PEA ? Notre avis

Quels sont les atouts du PEA ? En vidéo

Quels sont les avantages du PEA ?

- Le PEA est une enveloppe idéale pour débuter en Bourse, notamment pour les investisseurs particuliers.

- Il permet d’investir sur les marchés actions avec une vision de moyen à long terme.

- Le PEA se prête particulièrement bien à une stratégie Buy & Hold, consistant à conserver ses investissements dans la durée.

- Il facilite la constitution progressive d’un portefeuille d’actions destiné à être conservé sur le long terme.

- Le PEA est particulièrement pertinent pour l’épargne de long terme, grâce à son avantage fiscal au-delà de 5 ans de détention.

- Les caractéristiques de l’enveloppe encouragent un investissement raisonné et diversifié, plutôt qu’un trading agressif.

- Il permet une exposition à de nombreux marchés, notamment via les ETF, favorisant une gestion prudente et équilibrée du portefeuille.

Quels sont les inconvénients du PEA ?

- Le PEA n’autorise pas l’investissement direct dans les actions de sociétés cotées hors Union européenne (actions américaines, actions des émergents, etc.).

- Le PEA ne permet pas d’accéder au SRD (Service de Règlement Différé) ni d’investir dans des produits dérivés.

- La vente à découvert n’est pas possible dans le cadre d’un PEA.

- L’accès à l’effet de levier est très limité, avec seulement quelques ETF à levier éligibles au PEA.

Cependant, le PEA permet quand même la mise en place de nombreuses stratégies d’investissement via un stock-picking de titres vifs, d’OPCVM classique ou d’ETF, comme les stratégies de type value, growth, dividendes, thématique (ISR par exemple).

Pourquoi faut-il ouvrir un PEA le plus vite possible ?

| Pourquoi ouvrir un PEA rapidement ? | Explication |

| Un avantage fiscal conditionné à la durée | Comme l’assurance-vie, le PEA offre ses principaux avantages fiscaux après un délai de détention précis : 5 ans pour le PEA, contre 8 ans pour l’assurance-vie. |

| L’intérêt de “prendre date” | Le compteur fiscal du PEA démarre dès l’ouverture du plan, et non au moment du premier investissement, ce qui rend l’ouverture anticipée particulièrement stratégique. |

| Une ouverture simple et peu coûteuse | Il n’est pas nécessaire d’investir immédiatement : un simple dépôt sur le compte espèces du PEA, souvent environ 100 € (parfois même 10 €), suffit pour ouvrir un PEA chez la plupart des courtiers. |

| Aucune obligation de versements réguliers | Une fois le PEA ouvert, aucun versement complémentaire n’est imposé, ce qui laisse une grande souplesse dans la gestion du plan. |

| Un outil idéal pour capitaliser dans le temps | Tant que l’argent reste à l’intérieur du PEA, aucune fiscalité ne s’applique. Les plus-values peuvent être réinvesties ou conservées sur le compte espèces sans imposition, tant qu’aucun retrait n’est effectué. Le PEA fonctionne ainsi comme une enveloppe hors du temps, permettant au capital de l’investisseur de se développer sans friction fiscale. |

Le PEA est-il un bon placement en 2026 ? Notre avis

L’investissement sur les marchés actions s’envisage sur le long terme. Il peut donc être intéressant d’ouvrir un PEA dès lors que vous avez quelques liquidités à investir et que vous souhaitez investir sur le long terme.

En revanche, il n’est pas recommandé d’investir uniquement pour profiter d’un hypothétique market timing à la hausse ou à la baisse et espérer ainsi une plus-value rapide.

Personne, même les plus grands experts financiers, ne sait quand un krach va avoir lieu ou quand une bulle va exploser, quelle sera son ampleur et combien de temps cela va durer. La plus grande prudence s’impose donc en matière de trading et mieux vaut ouvrir un PEA dans l’optique d’investir régulièrement sur le long terme.

C’est le moyen le plus sûr de profiter de l’attractivité du marché actions sur le très long terme.

Les investisseurs les plus audacieux et les moins averses au risque peuvent aussi penser que les menaces de récession en 2026 leur permettront d’acheter des actions en solde ou à prix réduits grâce à des valeurs injustement massacrées en Bourse. Mais gardez tout de même à l’esprit que la valorisation des marchés est très haute et il faudra donc se montrer particulièrement sélectif et avoir un certain goût du risque compte tenu de la forte volatilité qui pourra perdurer encore durant l’année 2026, au gré des anticipations et annonces des banques centrales sur leur politique de taux.

Pour quelqu’un qui démarre en Bourse et qui manquerait d’expérience, la stratégie de Dollar Cost Averaging reste une solution qui fonctionne dans toutes les conditions de marché, que ce soit en 2026 ou à plus long terme, cela restera la solution à privilégier en cas de doute.

Quelles actions faut-il acheter sur son PEA en période de récession ?

En période de récession, il peut être tentant d’acquérir tous les titres dont le cours a dévissé avec l’espoir que le rebond soit considérable par la suite.

Conseil de Clémence :

S’il est tout à fait judicieux d’investir dans les valeurs injustement massacrées, toutes les actions qui ont fait le plongeon ne devraient pas se retrouver dans votre PEA. Il faut distinguer les actions qui ont baissé pour des raisons conjoncturelles des actions qui ont baissé pour des raisons structurelles et garder en tête l’adage boursier qui dit « qu’on ne doit pas rattraper un couteau qui tombe ».

Il faudra se montrer très sélectif afin de choisir les titres les plus solides qui sauront résister à la crise. Les titres éligibles au PEA se limitant aux sociétés dont le siège social est situé dans l’Union Européenne, il pourra être opportun de sélectionner les valeurs les plus solides du CAC 40 mais aussi du DAX 40 par exemple.

Quelles actions de son PEA faut-il vendre en temps de crise ?

Après un krach ou une crise, dès lors que les marchés deviennent baissiers, il convient de réévaluer son allocation d’actifs pour se débarrasser des titres les plus risqués.

Attention tout de même à ne pas vous montrer excessif et à ne pas solder toutes les positions de votre PEA.

Si les fondamentaux qui vous ont poussé à acquérir un titre sont toujours présents, inutile de vendre. Faites preuve de patience et vous devriez voir vos actions s’apprécier de nouveau sur le long terme.

Conseil de Clémence :

Il est aussi possible d’utiliser un ETF bear CAC 40 pour couvrir votre portefeuille en attendant que la tempête passe.

Comment protéger son PEA ? Nos conseils

Vous partez en vacances et souhaitez passer un séjour serein sans vous faire un sang d’encre pour les investissements détenus sur votre PEA ?

Si vous n’avez pas d’accès Internet, que vous partez dans des contrées lointaines dont le fuseau horaire ne correspond pas aux places boursières sur lesquelles vous avez investi, ou tout simplement si vous voulez profiter de votre famille et/ou de vos amis sans garder les yeux rivés sur l’appli de votre courtier pour surveiller les cours de Bourse, il existe plusieurs moyens de protéger son portefeuille et de profiter pleinement de ses congés.

Que faire avant les vacances ?

- Commencez par vendre les positions les plus risquées, notamment les valeurs économiquement fragiles ou présentant un ratio de solvabilité insuffisant.

- Cette opération permet de dégager des liquidités, qui pourront ensuite être réinvesties pour mieux diversifier le portefeuille.

- La diversification sectorielle et en nombre de lignes est généralement facile à mettre en place.

- Pour la diversification géographique, exploitez les possibilités offertes par le PEA via des fonds ou des ETF, afin d’élargir votre exposition au-delà des seules actions françaises.

- Pensez à utiliser des ordres stop pour limiter les pertes potentielles.

- Si votre courtier le permet, privilégiez les ordres stop suiveurs, qui permettent de profiter de la hausse d’un titre tout en se protégeant contre un retournement.

- À court terme, il est possible de couvrir son portefeuille à l’aide d’ETF Bear (ou inversés).

PEA Bancaire ou PEA Assurance : que choisir ? Notre avis

Un PEA assurance est souscrit auprès d’une compagnie d’assurance et fonctionne comme un contrat de capitalisation, investi exclusivement en unités de compte. Les choix d’investissement d’un PEA assurantiel sont cependant plus restreints qu’avec un PEA bancaire.

| Critères | PEA assurance | PEA bancaire |

| Supports d’investissement | Fonds et OPCVM uniquement, investis majoritairement dans des sociétés soumises à l’IS et situées dans l’Union européenne | Actions et ETF éligibles au PEA, investis directement sur les marchés |

| Investissement en titres vifs | ❌ Non possible | ✅ Oui |

| Investissement en sociétés non cotées | ❌ Non possible | ❌ Non possible |

| Souplesse de gestion | Gestion plus encadrée | Gestion plus souple et plus libre |

| Frais | Droits d’entrée, frais de gestion annuels et frais d’arbitrage en cas de changement de support | Droits de garde éventuels et frais de courtage lors des achats et ventes |

| Sortie en rente viagère | ✅ Possible simplement, sans formalités particulières ni frais | ⚠️ Possible mais avec des formalités de transformation et des frais supplémentaires |

| Avantage principal | Simplicité de sortie en rente viagère | Liberté d’investissement et diversité des supports |

Ainsi, le choix entre PEA bancaire et PEA assurance doit être évalué en fonction des besoins spécifiques de l’investisseur, notamment en matière de choix d’investissement et de sortie du placement.

PEA ou compte titres : que choisir ? Notre avis

Même si le PEA, contrairement au compte titres, ne permet pas d’investir dans n’importe quelle action étrangère en direct (comme l’action Apple ou l’action Amazon par exemple) ni de mettre en place des stratégies de gestion avec des produits dérivés comme les options par exemple (l’achat d’option put pour se couvrir de la baisse), ou encore d’utiliser la vente à découvert ou l’effet de levier grâce au SRD (service de règlement différé), il n’est pas uniquement réservé aux investisseurs débutants.

En effet, par son avantage fiscal majeur, même un investisseur chevronné aura tout de même intérêt à cumuler PEA pour ces stratégies moyen long terme (notamment Buy&Hold) et compte titres pour des stratégies plus dynamiques et sophistiquées.

Rappelons aussi que, dans la mesure où il impose une démarche de long terme à l’investisseur, le PEA est idéal pour les jeunes actifs afin notamment de les sensibiliser aux vertus de l’épargne par l’investissement productif.

PEA ou assurance vie : que choisir ? Notre avis

Dans une ère où, le fonds euros, bien qu’en légère croissance, délivre encore un rendement limité, l’assurance vie est surtout intéressante de par sa composition en unités de compte (UC), et à ce titre un contrat d’assurance-vie peut aussi se poser comme une alternative d’investissement au PEA et au compte titres.

De fait, l’assurance-vie est aussi un cadre juridique et fiscal qui permet d’investir sur les marchés financiers au travers des unités de compte.

On notera que l’assurance-vie, si elle ne permet pas de mettre en place des stratégies de gestion très sophistiquées comme le compte titres, permet néanmoins une diversification proche du PEA.

Les contrats d’assurance vie nouvelle génération proposent des actions en direct, des ETF, des sicav, des produits structurés et même des SCPI pour se positionner sur le marché immobilier via la pierre papier (les SCPI n’étant pas éligibles au PEA, ni les foncières cotées d’ailleurs).

Commentaire de Clémence :

Notons toutefois que l’assurance-vie est cependant moins avantageuse que le PEA en termes de fiscalité. Il faut dire que, sur le plan fiscal, force est de constater que le PEA demeure un placement à la fiscalité imbattable s’il est détenu pendant au moins 5 ans. L’assurance-vie reste cependant plus avantageuse fiscalement en matière de transmission/succession.

Quelques questions sur le PEA ?

Le PEA permet à l’investisseur particulier d’investir en Bourse et ainsi de bénéficier de la performance particulièrement attractive sur le long terme des actions, le tout dans un cadre fiscal privilégié puisque, au-delà de 5 ans de détention, les gains sont exonérés d’imposition mais les prélèvements sociaux restent dus.