Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Offres du moment

0 % commission dans la limite de 100 000€ investis / mois. Capital à risque*

Livret BforBank sans risque à 2,80 % pendant 12 mois*

Réclamez 50 $ d'actions SpaceX en rejoignant eToro. Capital à risque*

Découvrez l’offre bonus jusqu’à 5,05 % sur le fonds euros de l’assurance-vie Lucya CNP*

*Voir conditions sur le site.

Après avoir plutôt bien résisté aux craintes de récession qui dominaient les marchés en 2023 et 2024, l’économie européenne fait de nouveau face à un contexte difficile. La croissance reste faible dans plusieurs pays, notamment en Allemagne, tandis que le retour de l’inflation et la hausse des prix de l’énergie pèsent sur les perspectives économiques. Dans ce contexte, les investisseurs s’interrogent : faut-il de nouveau craindre une récession dans les mois à venir ? S’il est impossible de répondre avec certitude à cette question, il est en revanche possible de s’y préparer.

Dans cet article, nous reviendrons sur ce qu’est une récession, les mécanismes qui peuvent la provoquer et les grandes crises économiques qui ont marqué l’histoire récente. Nous verrons également comment gérer son épargne et ses investissements dans un contexte de ralentissement économique, ainsi que les actifs susceptibles de mieux résister lorsque l’incertitude gagne les marchés.

Sommaire

- Qu’est-ce qu’une récession ?

- La France en récession ? Le contexte économique actuel en France

- Analyse des précédentes récessions mondiales

- Que faire de son argent en cas de récession ?

- Comment investir en cas de récession ?

- Comment investir en cas de stagflation ?

- Comparatif meilleur courtier en Bourse

Qu’est-ce qu’une récession ?

Le terme « récession » revient régulièrement dans les grands titres de la presse économique lorsque les inquiétudes sur la conjoncture se renforcent.

Cependant, même si tout le monde sait qu’il s’agit d’un événement négatif pour l’économie, il s’avère que tous ne comprennent pas exactement de quoi il s’agit. Commençons donc par prendre le temps de détailler ce qu’est une récession économique.

Définition de la récession

Une situation de récession technique est généralement caractérisée par deux trimestres consécutifs de recul du PIB (Produit Intérieur Brut).

À l’inverse, un ralentissement économique correspond à une baisse du rythme de croissance sans que l’économie ne bascule nécessairement en territoire négatif.

Par exemple :

- si la croissance d’un pays passe de +2 % à +0,5 %, il s’agit d’un ralentissement.

- si le PIB recule de -0,2 % puis de -0,3 % sur deux trimestres consécutifs, on parle alors de récession technique.

Plus largement, une récession désigne une période durant laquelle l’activité économique se contracte. L’emploi, l’industrie, le commerce ou encore l’investissement ralentissent, ce qui finit généralement par peser sur la consommation des ménages.

La récession ne doit pas être confondue avec la décroissance, même si les deux notions peuvent sembler proches à première vue. La récession est un phénomène subi, imprévu et généralement considéré comme défavorable pour l’économie. La décroissance, quant à elle, s’inscrit davantage dans une démarche volontaire visant à réduire certaines activités économiques afin de limiter leur impact environnemental ou sociétal.

Enfin, la récession touche généralement l’ensemble de l’économie, tandis que la décroissance peut ne concerner que certains secteurs d’activité spécifiques.

Qu’est-ce qui provoque une récession ?

Tous les facteurs économiques doivent être bien équilibrés pour que l’économie d’un pays fonctionne correctement. Les récessions sont provoquées par un déséquilibre de ces facteurs. Avant une récession, on retrouve fréquemment un événement déclencheur, comme un krach financier, une crise bancaire ou encore un choc géopolitique majeur, qui amorce un cercle vicieux conduisant progressivement l’économie vers une phase de croissance négative.

Parmi les facteurs le plus souvent à l’origine d’une période de récession, on retrouve :

- une hausse importante du prix des matières premières ou de l’énergie ;

- une bulle financière ou immobilière ;

- une hausse anormale du chômage ;

- une inflation trop importante et durable ;

- un surendettement des entreprises et/ou des ménages.

Lorsque l’un ou plusieurs de ces facteurs se dégradent fortement ou durablement, le risque de récession augmente.

Récession et dépression économique : quelle différence ?

Quand une récession dure plusieurs années, on parle alors d’une dépression économique. Le terme dépression est souvent associé à la grande dépression des années 1930.

Ce qui caractérise donc une dépression économique, c’est le fait qu’une récession soit importante et dure dans le temps.

À l’inverse, lorsque l’activité économique progresse encore mais à un rythme plus faible qu’auparavant, on parle généralement de ralentissement économique plutôt que de récession.

Faut-il craindre une récession en 2026 ?

Depuis plusieurs années, les prévisions de récession se succèdent sans toujours se concrétiser. Les économies occidentales ont notamment mieux résisté que prévu aux chocs inflationnistes et à la remontée des taux directeurs observés après la crise sanitaire. Pour autant, l’environnement économique reste fragile. En Europe, la croissance peine à retrouver du dynamisme et certains pays, comme l’Allemagne, traversent une période particulièrement compliquée.

Le retour de l’inflation, la hausse des prix de l’énergie et les nombreuses tensions géopolitiques observées depuis le début de l’année entretiennent également un climat d’incertitude. Faut-il y voir les prémices d’une nouvelle récession ? Pas nécessairement.

Aujourd’hui, la plupart des économistes anticipent davantage une croissance faible qu’un véritable recul de l’activité économique.

La prudence reste toutefois de mise. L’histoire économique montre que les périodes de ralentissement peuvent parfois évoluer plus rapidement que prévu lorsque plusieurs facteurs négatifs se cumulent. Pour les investisseurs, l’enjeu n’est donc pas de prédire avec certitude la prochaine récession, mais plutôt de s’assurer que leur patrimoine est capable de résister à différents scénarios économiques.

La France en récession ? Le contexte économique actuel en France

La France est-elle en récession ? À ce stade, la réponse est non. Pour autant, l’économie française ne traverse pas sa période la plus dynamique. La croissance reste faible et le PIB a même légèrement reculé lors du dernier trimestre. Rien d’alarmant en soi, mais cela confirme que l’activité économique tourne au ralenti depuis plusieurs mois.

Tout n’est pas négatif pour autant. Le marché du travail tient encore relativement bien malgré un taux de chômage supérieur à 8 %, et l’inflation, autour de 2,4 %, reste loin des sommets atteints après la crise du Covid-19.

En revanche, les ménages comme les entreprises doivent désormais composer avec un retour des tensions sur les taux d’intérêt. Après plusieurs années de baisse, les taux de la BCE sont récemment remontés de 2,15 % à 2,40 % et pourraient poursuivre leur progression si l’inflation continue de surprendre à la hausse. Cette évolution a tendance à peser sur le crédit, et donc sur certains projets de consommation, d’investissement ou d’achat immobilier.

La France partage d’ailleurs une grande partie de ces difficultés avec ses voisins européens. La croissance reste faible dans de nombreux pays, l’industrie montre des signes de ralentissement, et le retour de l’inflation complique la tâche des banques centrales. Dans ce contexte, le scénario le plus probable aujourd’hui n’est pas celui d’une récession profonde, mais plutôt celui d’une économie qui avance lentement, sans véritable moteur de croissance.

Pour les prochains mois, il faudra surtout surveiller l’évolution de l’emploi, de la consommation des ménages et de l’investissement des entreprises. Ce sont souvent ces indicateurs qui permettent de savoir si un simple ralentissement économique risque de se transformer en quelque chose de plus sérieux.

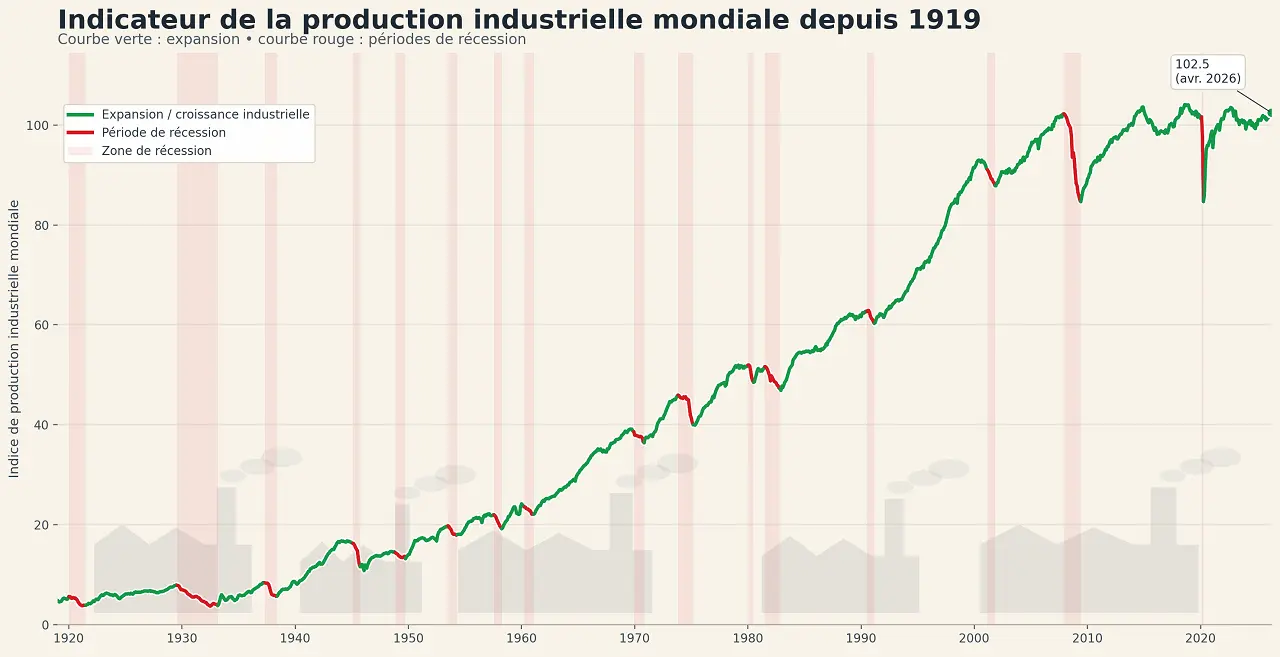

Analyse des précédentes récessions mondiales

Indicateur de la production industrielle mondiale depuis 1919

Source des données : Macrotrends.net

Retour sur la crise économique de 1929

Au cours du siècle dernier, l’économie mondiale a traversé de nombreuses périodes de récession, certaines ayant profondément marqué l’histoire économique. La plus célèbre reste sans doute celle qui a suivi le krach de 1929 et qui a donné naissance à ce que l’on appelle aujourd’hui la Grande Dépression. Le Dow Jones a perdu près de 90 % de sa valeur durant cette période dite de « Grande Dépression », qui s’est accompagnée d’une grave crise bancaire ayant entraîné la faillite de plusieurs milliers de banques américaines.

Cette période difficile a été précédée d’une phase de très forte croissance lors de la décennie des années 1920.

La crise de 1929 a également engendré une puissante déflation (baisse généralisée des prix) couplée à une explosion du chômage. Celui-ci a dépassé les 20 % aux États-Unis et a même atteint environ 25 % en 1933. C’est le « New Deal » de Franklin Roosevelt, signé en 1933, qui a permis de sortir de ce marasme économique.

La crise liée à l’éclatement de la bulle Internet

Parmi les récessions les plus marquantes de l’histoire récente figure celle du début des années 2000, provoquée par l’éclatement de la bulle Internet (connue sous le nom de la bulle des « dotcom »).

À la fin des années 1990, l’essor du web suscite un immense enthousiasme auprès des investisseurs. Des centaines d’entreprises liées à Internet sont introduites en Bourse et leurs valorisations s’envolent, souvent sans rapport avec leurs résultats financiers ou leur capacité réelle à générer des bénéfices.

Progressivement, les marchés prennent conscience que de nombreuses sociétés ne pourront jamais justifier les valorisations qui leur sont accordées. La confiance disparaît alors aussi rapidement qu’elle était apparue, entraînant un effondrement du secteur technologique. Seules les entreprises disposant d’un véritable modèle économique parviennent à survivre et à poursuivre leur développement, comme Amazon.

Entre mars 2000, au sommet de la bulle spéculative, et octobre 2002, l’indice Nasdaq perd près de 80 % de sa valeur, illustrant l’ampleur de l’une des plus importantes corrections boursières de l’histoire moderne.

La crise des subprimes

Huit ans après l’éclatement de la bulle Internet, l’économie mondiale est frappée par une nouvelle récession majeure : la crise financière de 2008.

Cette crise trouve son origine sur le marché immobilier américain, dans le développement des subprimes, des prêts immobiliers accordés à des emprunteurs présentant un risque élevé de défaut de paiement.

Pendant plusieurs années, la hausse continue des prix de l’immobilier a masqué la fragilité de ce système. De nombreux établissements financiers ont multiplié les crédits risqués, convaincus que la progression du marché immobilier se poursuivrait indéfiniment. Lorsque les taux d’intérêt ont commencé à remonter et que les prix de l’immobilier ont cessé de progresser, de nombreux ménages se sont retrouvés dans l’incapacité de rembourser leurs emprunts.

La situation s’est brutalement aggravée avec la faillite de la banque américaine Lehman Brothers en septembre 2008. Cet événement a provoqué une perte de confiance généralisée au sein du système financier mondial et accéléré la propagation de la crise à l’ensemble de l’économie.

Des millions d’Américains ont alors perdu leur logement à la suite de saisies immobilières, tandis que de nombreuses institutions financières ont dû être secourues ou restructurées. Cette crise a conduit à un renforcement significatif de la réglementation bancaire et des exigences en matière de fonds propres afin de rendre le système financier plus résilient face à de futurs chocs économiques.

La récession provoquée par la pandémie de Covid-19 en 2020

La récession de 2020 occupe une place particulière dans l’histoire économique récente. Contrairement aux crises précédentes, elle n’a pas été provoquée par une bulle spéculative, une crise bancaire ou un choc pétrolier, mais par une crise sanitaire mondiale. Afin de limiter la propagation du Covid-19, de nombreux gouvernements ont mis en place des mesures de confinement qui ont fortement ralenti, voire interrompu, une partie de l’activité économique.

Des secteurs entiers, comme le tourisme, l’hôtellerie, la restauration ou encore le transport aérien, ont été brutalement touchés. Les marchés financiers ont également connu une forte correction, les investisseurs craignant un arrêt prolongé de l’économie mondiale.

Face à cette situation exceptionnelle, les banques centrales et les gouvernements ont réagi rapidement en mettant en œuvre des plans de soutien massifs. Les taux d’intérêt ont été maintenus à des niveaux historiquement bas tandis que des milliers de milliards d’euros et de dollars ont été injectés dans l’économie afin de soutenir les entreprises et les ménages.

Si cette récession a été particulièrement brutale, elle a également été l’une des plus courtes de l’histoire moderne. Dès 2021, la reprise économique a été soutenue par la levée progressive des restrictions sanitaires et par les mesures de relance mises en place dans de nombreux pays.

Que faire de son argent en cas de récession ?

Les scénarios « noirs » de récession économique ne sont pas non plus synonymes d’une « fin du monde », car les périodes de récession ou de dépression sont généralement suivies de périodes de forte croissance économique.

Il y a cependant quelques mesures à prendre si l’on souhaite traverser une période de récession sans trop de tracas.

Garder ses fonds à l’abri

Disons-le, en période de récession, il y a des entreprises qui vont survivre et d’autres qui feront faillite. C’est aussi le cas pour les banques, les courtiers et les compagnies d’assurance. Il sera donc important de garder ses fonds à l’abri.

Plusieurs mesures peuvent donc être prise pour se protéger :

- répartir ses liquidités sur plusieurs comptes bancaires ;

- souscrire plusieurs contrats d’assurance-vie, plutôt qu’un seul ;

- privilégier les placements à capital garanti (Livret A et livrets épargne) ;

- vérifier que ses dépôts restent couverts par les mécanismes de garantie bancaire ;

- éviter de concentrer l’ensemble de son patrimoine financier auprès d’un seul établissement.

Il convient d’imaginer le scénario du pire dans les choix que vous allez faire pour préserver votre argent. Bien sûr, le pire scénario ne se produira peut-être jamais, mais de cette manière, vous ne serez pas pris au dépourvu avec un événement inattendu.

Avoir un fonds d’urgence

On le dit souvent, il ne faut pas investir en Bourse de l’argent dont vous avez besoin pour vivre. Or, pour surmonter la période de récession, vous aurez peut-être besoin de plus d’argent que ce qui serait nécessaire en temps normal.

Des imprévus comme la perte d’un emploi ou des augmentations des prix pourraient impacter votre quotidien. Afin de ne pas être obligé de vendre vos actions ou ETF au pire moment pour faire face à ces imprévus, il convient de prévoir un fonds d’urgence que vous pourrez utiliser pour surmonter la crise.

Si vous disposez de revenus locatifs, ils pourraient baisser ou disparaître, et il faudra le prévoir. Être dans l’obligation de vendre votre investissement immobilier au pire moment pourrait entraîner des conséquences néfastes pour vos finances.

Généralement, il est recommandé d’avoir une épargne de précaution qui vous permettra de subvenir à vos dépenses courantes pendant une période de 3 à 6 mois.

Prévoir un budget crise

La crise peut également faire naître de belles opportunités sur les marchés financiers. Il serait dommage de ne pas pouvoir en profiter simplement parce que toutes vos liquidités sont déjà investies.

Sans nécessairement chercher à anticiper le prochain krach, il peut être judicieux de conserver une petite réserve de liquidités, par exemple entre 10 % et 20 % des sommes habituellement destinées à l’investissement. Cette marge de manœuvre permet de saisir plus facilement les opportunités qui peuvent apparaître lors des périodes de forte volatilité.

Les grands investisseurs comme Warren Buffett ont souvent profité des périodes de crise pour renforcer leurs positions lorsque les marchés étaient sous pression.

Conserver ses placements ?

Beaucoup d’investisseurs se demandent s’il faut conserver ses investissements quand une période de récession est annoncée. En fait, il faudra surtout repenser votre stratégie d’investissement.

En général, il n’y a pas forcément une raison valable qui devrait vous pousser à solder vos placements proposant un capital garanti et/ou un taux garanti.

En ce qui concerne les fonds d’investissement, il serait judicieux de s’informer sur la façon dont le gérant prévoit de surmonter la période de récession, quelle sera sa stratégie.

En ce qui concerne vos investissements en action, il sera peut-être nécessaire de revoir l’allocation de votre portefeuille. Il est généralement conseillé de laisser de côté les entreprises de croissance pour se focaliser sur les valeurs défensives et notamment le secteur de la consommation défensive.

Pour les investisseurs utilisant des ETF indiciels dans une logique de long terme, les périodes de récession sont souvent davantage synonymes de volatilité que de remise en cause de la stratégie d’investissement.

Un contexte de récession ne signifie pas que toutes les entreprises et sociétés sont en danger. Même si la plupart connaissent des pertes de chiffre d’affaires, elles peuvent tout à fait continuer à être rentables et donc réaliser des bénéfices.

D’ailleurs, l’exemple de la crise/récession de 2008 à la suite de la crise financière des subprimes en est un bon exemple, car une grande partie des sociétés ont réalisé des profits et même versé des dividendes malgré un contexte de crise économique, financière et boursière.

Rembourser ses dettes ?

Les dettes peuvent devenir un handicap très important quand la situation tourne au vinaigre. Si vous disposez des fonds pour rembourser vos dettes, n’hésitez pas !

Le meilleur placement en période de crise, c’est de ne pas avoir de dettes qui viendraient compliquer une situation déjà difficile. Si vos sources de revenus peuvent être amenées à se réduire, vous devez anticiper et réduire vos dépenses.

Une petite nuance quand même, les dettes à taux élevé ou les crédits à la consommation méritent généralement d’être remboursés en priorité. À l’inverse, un crédit immobilier à taux fixe particulièrement avantageux ne constitue pas nécessairement une urgence.

Diversifier les investissements

La diversification de vos investissements est indispensable en période de récession. S’il est toujours judicieux de diversifier ses investissements, il devient primordial de le faire quand une crise est annoncée.

Il faudra notamment penser à une diversification géographique.

Comment investir en cas de récession ?

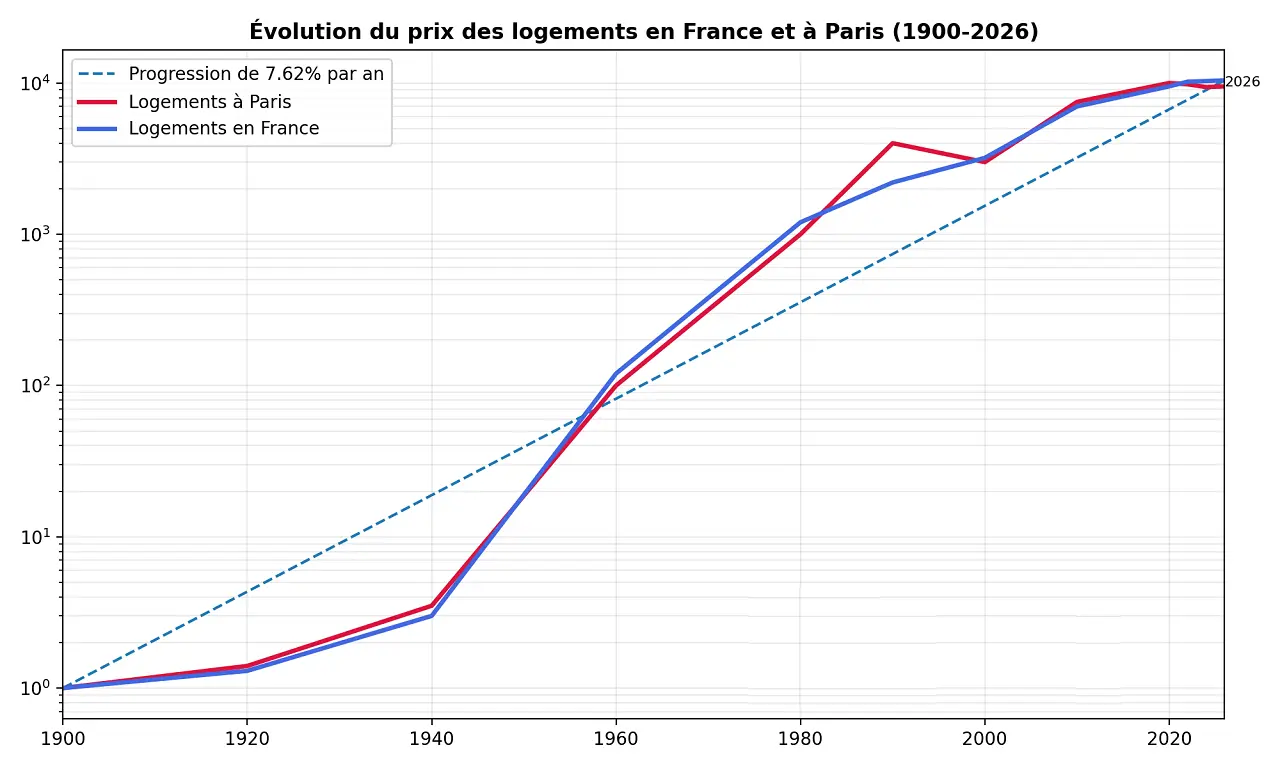

Investir dans l’immobilier en période de récession

L’immobilier est le placement préféré des Français, et les décennies passées leur donnent raison puisque l’immobilier a conservé et augmenté sa valeur dans le temps.

Évolution annuelle de l’immobilier à Paris et en France depuis les années 1900

Source des données : CGEDD

Les courbes d’évolution des prix de l’immobilier à Paris (courbe rouge) et en France (courbe bleue) présentent une forte croissance sur le très long terme.

L’immobilier permet de « dormir tranquille » car il est soumis à moins de volatilité que certains actifs, comme les actions par exemple.

Remarque : l’investissement sur les grands indices boursiers présente, en moyenne, sur les dernières décennies, un meilleur retour sur investissement par rapport à l’immobilier. Mais celui-ci présente une volatilité plus élevée.

Attention cependant à l’immobilier locatif et l’endettement bancaire. La hausse des taux pourrait vous mettre dans une situation délicate, et la perte du revenu locatif est envisageable.

En période de récession, voire de dépression économique, le meilleur investissement immobilier est l’achat de sa résidence principale.

Commentaire de Marc :

La grande transmission patrimoniale attendue au cours des prochaines décennies pourrait profondément transformer le marché immobilier. Plusieurs milliers de milliards d’euros seront appelés à changer de mains sous forme d’héritage, mais ce sont surtout des millions de logements issus des successions qui pourraient être vendus, ayant le potentiel de provoquer une importante chute des prix.

Investir dans l’or en période de récession

L’or est un placement intéressant pour sécuriser son épargne et l’évolution très long terme du cours de l’or parle d’elle-même.

Évolution du prix de l’once d’or depuis 1915

Source des données : macrotrends.net

L’or est souvent présenté comme une valeur refuge capable de protéger les investisseurs en période de crise. Cette réputation n’est pas totalement usurpée. Sur le très long terme, le métal jaune a effectivement réussi à préserver son pouvoir d’achat et à traverser les grandes turbulences économiques, monétaires et géopolitiques du siècle dernier. C’est d’ailleurs ce qui explique pourquoi les banques centrales continuent d’en détenir massivement dans leurs réserves.

Pour autant, investir dans l’or n’est pas une garantie de performance. Le graphique précédent montre que son évolution a été loin d’être linéaire. Certaines périodes ont été particulièrement favorables, tandis que d’autres ont été marquées par de longues années de stagnation, voire de baisse en termes réels après prise en compte de l’inflation. Un investisseur ayant acheté de l’or au sommet de 1980 a par exemple dû attendre près de trois décennies avant de retrouver son niveau d’investissement initial.

Cette réalité est d’autant plus importante à garder à l’esprit que l’or évolue aujourd’hui sur des niveaux historiquement élevés. Si le métal précieux peut encore bénéficier d’un contexte marqué par les tensions géopolitiques, l’endettement croissant des États ou les inquiétudes inflationnistes, son parcours futur ne sera probablement pas un long fleuve tranquille. Comme tout actif financier, il peut connaître des phases de correction parfois importantes.

L’or peut donc avoir sa place dans un portefeuille en période de récession ou d’incertitude économique, mais davantage comme un outil de diversification que comme une solution miracle. Miser exclusivement sur le métal jaune reviendrait à oublier qu’il a déjà traversé, par le passé, de longues périodes durant lesquelles il n’a offert que peu, voire aucun rendement réel à ses détenteurs.

Gérer ses investissements boursiers en période de récession

Les phases de récession économique s’accompagnent quasi systématiquement de phases de crises boursières. Lors de ces situations où les actifs financiers sont souvent « au tapis », il peut être intéressant de s’intéresser aux actions de sociétés de qualité avec, de préférence, une longue histoire.

En effet, une société qui possède plusieurs décennies d’existence, voire centenaire pour certaines, a indéniablement traversé de nombreuses crises de différentes natures et y a survécu.

Les chutes de valorisations des actions induites par les phases de récessions peuvent donc devenir des aubaines pour les investisseurs, à condition de privilégier les modèles de qualité, dont voici quelques critères clés :

- bénéfices réguliers sur le long terme ;

- endettement financier raisonnable ;

- capacité à verser un dividende durable dans le temps ;

- croissance des résultats dans le temps ;

- taille de la capitalisation boursière ;

- position concurrentielle solide dans son secteur.

Si la récession est sévère, il est également possible de faire preuve d’une petite marge de tolérance car les résultats financiers peuvent être impactés. S’ils restent modérés et qu’en contrepartie la valorisation boursière est en chute libre du fait d’un krach boursier, il peut alors être intéressant de prendre position « à prix cassé » dans l’optique d’investir en Bourse à long terme.

Privilégiez les sociétés qui ont une longue histoire (et qui ont donc survécu à de nombreuses crises), respectant les critères précités, de tailles conséquentes, et de préférence des leaders de leurs secteurs.

À la différence des banques ou des compagnies d’assurance disposant principalement d’actifs financiers, par nature, une société commerciale ou industrielle, dispose d’actifs physiques de production tels que des usines, des machines industrielles, des stocks, des centrales, des terrains, etc. Même dans le cadre de crises majeures de nature financière, bancaire, monétaire, sanitaire ou d’autres types, les actifs physiques restent bien réels et les besoins des populations restent également présents (s’alimenter, se loger, se déplacer, etc.).

Il est néanmoins nécessaire de prendre conscience que lors des phases de récession, la volatilité sur les actions peut être majeure. Même une société centenaire et viable économiquement peut voir son cours de Bourse fortement baisser lors des crises/récessions. Il faut donc « avoir les nerfs solides » et considérer le fait que dans toutes les crises de l’Histoire, des phases de reprises/croissance de l’économie et parallèlement de hausse du cours de Bourse des actions, ont suivi.

Comment investir en cas de stagflation ?

Comparatif meilleur courtier en Bourse

| Top courtiers en Bourse | Les offres du moment | Voir offres |

|---|---|---|

| 1 action Nike offerte avec le code LAITCAFE et un dépôt min de 50€ jusqu'au 20/07/26. Capital à risque* | Découvrez | |

| Réclamez 50 $ d'actions SpaceX en rejoignant eToro. Capital à risque* | Découvrez | |

| 0 commission sur les actions et ETF + recevez jusqu'à 20 actions offertes dès votre dépôt. Investissez avec un gestionnaire personnel gratuit. Voir CGV. Risque de perte en capital* | Découvrez | |

| 3 % d'intérêts sur vos liquidités non investies + investissez à partir d’1€ sur les actions, ETF, plans d’investissement programmé, cryptos et produits de bourse. Risque de perte en capital* | Découvrez | |

| Investissez avec 0€ de commission et 5 % d'intérêts sur vos liquidités investies. Risque de perte en capital* | Découvrez | |

| 0,08% sur les actions françaises et américaines + Saxo Turbos à 0€ + Jusqu'à 2,66 % d'intérêts sur les liquidités. Risque de perte en capital* | Découvrez | |

| Actions US officiel à partir de 1$ + accompagnement avec un expert sur la plateforme. Capital à risque* | Découvrez |

| Actions et ETF à 1€ par trade. Votre capital est à risque* | Découvrez |

| A partir de 0,99€ l'ordre de Bourse + frais de transfert remboursés et formation gratuite. Risque de perte en capital* | Découvrez |

| Frais de transfert 2x remboursés + à partir de 0€ l'ordre de Bourse avec Boursomarkets. Investir comporte un risque de perte* | Découvrez |

Recevez nos analyses + le guide gratuit pour investir en Bourse

Source des images : Magnific

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable éditorial - Café du Trading

Marc Raffard est un expert des marchés financiers, il a travaillé pour de nombreux courtiers et émetteur de produits structurés. Tout au long de sa carrière dans le secteur financier, il a contribué à la démocratisation de pratiques équitables et transparentes. Aujourd’hui, Marc Raffard est engagé dans la promotion de l’investissement socialement responsable avec son blog Scout en Bourse. Expert des ETF et des ETP à levier, il aide les lecteurs de Café de la Bourse et Café du Trading à mieux comprendre le fonctionnement de ces produits et la façon dont ils peuvent être utilisés dans des stratégies d’investissement ou de trading.