Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Qu’elles soient de nature fondamentale ou en réaction à des phases de volatilité, les raisons originelles de la baisse d’une action sont nombreuses. Saviez-vous que cette volatilité peut être une bonne chose et que ces situations peuvent permettre d’investir dans des actions aux fondamentaux solides à bas prix ?

Parfois, un léger profit warning1 engendre la forte baisse d’une action, surtout si celle-ci est amplifiée par les traders chartistes²… situation pas toujours justifiée au regard des situations fondamentales des sociétés.

Par exemple, l’annonce d’une baisse de 5 % des bénéfices d’une société ne signifie pas l’annonce de sa faillite. La société peut toujours rester bénéficiaire car il peut s’agir de variations normales dans son exploitation, d’investissements un peu plus importants, etc. Pourtant la Bourse a tendance à sur-réagir lors de ce type d’annonces surtout en présence d’un marché globalement baissier.

Mais parfois, quand la raison de la baisse des cours d’une société est structurelle, les choses se gâtent alors vraiment !

Dans cet article, nous vous proposons de découvrir deux exemples de fortes chutes d’actions. Une première qui nous semble justifiée par sa situation fondamentale dégradée, et une seconde qui nous semble injustifiée et liée à une situation intrinsèque viable.

Action Vallourec : un déclin à priori justifié

Vallourec est une grande société française industrielle spécialisée dans la conception de tubes sans soudure, destinés principalement à l’industrie pétrolière et gazière. Le secteur de l’énergie, notamment du pétrole et du gaz est en crise depuis l’été 2014 : les cours du pétrole et du gaz ayant fortement chuté, ils ont atteint un point bas début 2016. Ils se sont depuis redressés mais restent inférieurs aux seuils d’avant crise.

Vallourec qui exerce dans ce secteur, a donc connu une baisse de son chiffre d’affaires et la société subit des pertes systématiques depuis 2014.

Un retournement haussier des prix du pétrole et du gaz pourrait être favorable aux carnets de commandes de Vallourec et de fait, son retour aux bénéfices. Mais cela ne semble pas être pour aujourd’hui, car les secteurs pétrolier et gazier fonctionnent sur des cycles de long terme.

Graphique de l’action Vallourec depuis cinq ans

(Source : Tradingview)

Entre novembre 2013 et novembre 2018, le cours de Bourse de Vallourec est passé de 25 € à 2 €, soit une chute de 92 % correspondant à un scénario de faillite de Vallourec.

Voyons si d’un point de vue fondamental cette chute est justifiée :

Chiffre d’affaires de Vallourec

2017 : 3,75 milliards d’€

2016 : 2,96 milliards d’€

2015 : 3,80 milliards d’€

2014 : 5,70 milliards d’€

Le chiffre d’affaires de Vallourec était en fort déclin entre 2014 et 2016. Il se redresse en 2017.

Résultats de Vallourec

2017 : perte de 537 millions d’€

2016 : perte de 758 millions d’€

2015 : perte de 865 millions d’€

2014 : perte de 923 millions d’€

Vallourec est systématiquement en pertes depuis 2014, mais le rythme s’atténue au fil des années.

Capitaux propres de Vallourec

2017 : 2,43 milliards d’€

2016 : 3,28 milliards d’€

2015 : 2,65 milliards d’€

2014 : 3,75 milliards d’€

Les capitaux propres (valeur de l’actionnaire) de Vallourec baissent de 35 % entre 2014 et 2017, et passent de 3,75 milliards d’€ à 2,43 milliards d’€.

Ratios de solvabilité de Vallourec

(Ration de solvabilité = dettes financières divisé par les capitaux propres)

2017 : 105,4 %

2016 : 78,4 %

2015 : 81 %

2014 : 71,8 %

Les ratios de solvabilité de Vallourec étaient convenables jusqu’en 2016, puis passent au-delà des 100 %, au titre de 2017.

La chute du cours de l’action Vallourec entre novembre 2013 et novembre 2018 a-t-elle été justifiée ?

La chute de l’action Vallourec est-elle justifiée ?

Vallourec évolue dans un secteur en crise depuis mi-2014 qui, malgré une meilleure tendance actuelle, peine à se revaloriser. Ce contexte a eu un impact baissier sur le chiffre d’affaires du groupe Vallourec et la société enchaîne les pertes depuis 2014, d’un montant cumulé de 3,08 milliards d’€ sur les 4 dernières années. Côté bilan, les capitaux propres de Vallourec sont eux aussi en déclin, ainsi que son ratio de solvabilité qui se détériore et franchit le seuil des 100 % courant 2017.

Finalement, la chute du cours de Bourse de – 92 % de l’action Vallourec entre novembre 2013 et novembre 2018 semble justifiée d’un point de vue fondamental.

Notons cependant que dans le cadre d’une vive reprise du secteur pétrolier et gazier, Vallourec est potentiellement apte à repasser rapidement en situation de bénéfices par l’intermédiaire d’une forte demande en tubes en provenance des acteurs du secteur. Cette situation améliorerait sensiblement les fondamentaux de Vallourec et son cours de Bourse serait alors en phase de revalorisation.

Sans cette reprise ferme du secteur pétrolier et gazier à court ou moyen terme, Vallourec est en situation de danger par l’ampleur de ses pertes. La société s’expose alors, à une restructuration de son capital voire dans le pire des cas, une faillite. Ces deux scénarios sont souvent le résultat d’une perte « sèche » pour les actionnaires.

Action EDF : un déclin qui semblait sévère entre 2013 et 2016

EDF est une société française leader dans la production, la distribution et la commercialisation d’électricité.

Le groupe dispose actuellement de 58 réacteurs nucléaires dont 34 d’une puissance de 900 MW (1 MW = 1 million de Watts), 20 d’une puissance de 1 300 MW et 4 d’une puissance de 1 450 MW. Au total, EDF dispose d’une capacité de production électrique nucléaire de 62 400 MW.

La branche « énergies renouvelables » d’EDF est conséquente dans le paysage de la production électrique française car les centrales hydro-électriques d’EDF produisent 21 900 MW d’électricité soit 35 % de la production de source nucléaire. Concernant l’énergie solaire et éolienne, les parcs d’EDF produisent 2 200 MW.

Le groupe est également en phase de devenir leader européen dans le développement du stockage de l’électricité pour optimiser l’efficacité énergétique : l’aboutissement de 25 ans d’investissements en R&D (Recherche et développement).

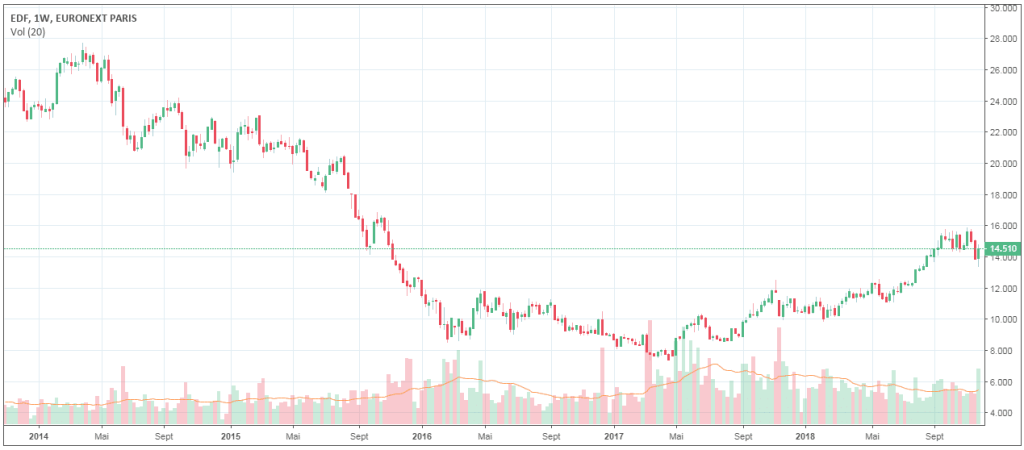

Graphique de l’action EDF depuis cinq ans

(Source : Tradingview)

Entre novembre 2013 et fin février 2016, le cours de l’action EDF est passé de 25,40 € à 8,75 € soit une chute de 65,5 %. Son cours de Bourse s’est redressé depuis car actuellement de 14,51 €, il reste cependant inférieur de 42,8 % par rapport à son cours de novembre 2013.

Voyons si d’un point de vue fondamental cette chute est justifiée.

Chiffre d’affaires d’EDF

2017 : 69,63 milliards d’€

2016 : 71,20 milliards d’€

2015 : 75 milliards d’€

2014 : 73,38 milliards d’€

Le chiffre d’affaires d’EDF est stable entre 2014 et 2017, en légère diminution de 5,11 %.

Résultats d’EDF

2017 : bénéfice de 3,17 milliards d’€

2016 : bénéfice de 2,85 milliards d’€

2015 : bénéfice de 1,18 milliards d’€

2014 : bénéfice de 3,70 milliards d’€

EDF présentait des bénéfices hétérogènes entre 2014 et 2017. L’année 2015 a été particulièrement moindre mais très impactée par des dépréciations d’actifs exceptionnelles au Royaume-Uni et concernant la filiale Edison (les dépréciations d’actifs sont des charges comptables uniquement et ne correspondent pas à des dépenses réelles engagées par EDF).

Capitaux propres d’EDF

2017 : 41,36 milliards d’€

2016 : 34,44 milliards d’€

2015 : 34,75 milliards d’€

2014 : 35,19 milliards d’€

Les capitaux propres (valeur de l’actionnaire) d’EDF sont en croissance de 17,5 % entre 2014 et 2017, passant de 35,19 milliards d’€ (2014) à 41,36 milliards d’€ (2017).

Ratios de solvabilité d’EDF

(Ratios de solvabilité = dettes financières divisées par les capitaux propres) :

2017 : 137,4 %

2016 : 189,3 %

2015 : 173,8 %

2014 : 149,4 %

Les ratios d’endettement d’EDF sont un peu élevés mais présentent une belle amélioration entre 2016 et 2017.

La chute du cours de l’action EDF entre novembre 2013 et fin février 2016 a-t-elle été justifiée ?

La chute de l’action EDF est-elle justifiée ?

EDF est acteur au sein d’un secteur stable. L’électricité est un besoin primaire nécessaire aux populations, entreprises, sociétés, etc. C’est donc une activité anti crise car de nombreuses dépenses seront coupées avant celle de la consommation en électricité.

Dans ce contexte, la chute du cours de Bourse de – 65,5 % de l’action EDF entre novembre 2013 et fin février 2016 semble injustifiée d’un point de vue fondamental : le groupe est resté bénéficiaire, ses capitaux propres (valeur de l’actionnaire) ont augmenté et son chiffre d’affaires a été stable sur la période.

D’ailleurs, depuis son point bas de fin février 2016 aux alentours de 9 €, l’action EDF s’est revalorisée car son cours est actuellement de 14,51 € au 30 novembre 2018.

Les deux principaux défauts identifiés chez EDF sont un éventuel encadrement étatique des prix de l’électricité et côté bilan, des ratios de solvabilité un peu élevés mais en amélioration courant 2017.

Bourse : les actions vivent au rythme des marchés boursiers

Les actions sont des actifs volatils par nature. Elles connaissent des phases haussières et baissières au rythme des cycles économiques et boursiers.

Certaines sont en baisse marquée à caractère justifié car les fondamentaux de la société sont en déclin : un secteur en crise, des pertes cumulées, un endettement insoutenable lorsque les affaires se portent moins bien, un déclin des capitaux propres, etc.

Il existe aussi des situations où les marchés boursiers sanctionnent certaines actions de manière injustifiée car la situation intrinsèque de la société reste bonne, pourquoi ces situations peuvent elles se produire ?

Pourquoi certaines actions chutent alors que la société va bien ?

Les raisons sont multiples et nous en avons identifié certaines :

- L’annonce d’un profit warning de 3 %1 à titre d’exemple, peut parfois être à l’initiative d’une baisse de plus de 20 % du cours d’une action alors qu’il s’agit simplement de légères variations des bénéfices dues à des dépenses exceptionnelles, sur une année isolée. Les traders chartistes2 peuvent également amplifier ces phénomènes baissiers.

- L’entraînement dans la « vague » lors des cycles boursiers baissiers : durant les phases de crises boursières, les marchés sont souvent peu différenciants des bonnes ou mauvaises sociétés. A croire que les fondamentaux n’existent plus dans ces périodes… Cependant et heureusement, il s’agit de phénomènes passagers (bien qu’ils puissent durer quelques années lors des plus fortes crises). Les actions des sociétés aux bons fondamentaux se revalorisent et parfois de manière fulgurante comme lors de l’année 2009, par exemple.

- Des « fake news » : il s’agit de fausses nouvelles lancées dans le but de déstabiliser les cours de Bourse des sociétés ciblées.

Ces situations peuvent être « frustrantes » pour les investisseurs qui ont choisi d’investir au sein d’actions de sociétés qui ont de bons fondamentaux. Il est alors conseillé de prendre du recul : attendre que les marchés reprennent la raison et diversifier son portefeuille actions pour minimiser les risques !

Pour les investisseurs qui ont des liquidités, ces situations peuvent être synonymes d’opportunités pour se renforcer à « prix cassé » à la condition indispensable de bien étudier les fondamentaux (bénéfices constants où en croissance sur les dernières années, bonne marges bénéficiaires, valorisation bilancielle, etc.).

1annonce d’une baisse du bénéfice ou des marges.

²méthode d’investissement basée sur l’analyse graphique.

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Clémence Tanguy est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.