Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Offres du moment

0 % commission dans la limite de 100 000€ investis / mois. Capital à risque*

Livret BforBank sans risque à 2,80 % pendant 12 mois*

Réclamez 50 $ d'actions SpaceX en rejoignant eToro. Capital à risque*

Découvrez l’offre bonus jusqu’à 5,05 % sur le fonds euros de l’assurance-vie Lucya CNP*

*Voir conditions sur le site.

Les marchés boursiers font souvent peur aux investisseurs particuliers français, relativement averses au risque, qui leur préfèrent très fréquemment les placements à capital garanti. Pourtant, il s’agit de la classe d’actifs la plus attractive sur le long terme. Par ailleurs, certains titres, en plus d’afficher de bons rendements dans la durée, se montrent relativement stables. Le CAC 40 abrite ainsi un certain nombre de valeurs sûres associant stabilité et performance, même dans les contextes de crises boursières (Subprimes, Coronakrach) qui engendrent une certaine volatilité sur les marchés boursiers.

Vous ne savez pas quelle action acheter aujourd’hui ? Découvrez dans cet article notre sélection et analyse de 3 valeurs prometteuses du CAC 40 à suivre de près en 2026, et à éventuellement ajouter à votre portefeuille pour investir en Bourse !

Pour un investissement optimal, il conviendra de se positionner sur ses actions françaises depuis un PEA. Attention à bien choisir d’emblée le meilleur PEA pour éviter des frais de transfert par la suite. Vous pourrez aussi vous positionner sur ces actions via des produits dérivés depuis l’un des meilleurs comptes-titres. Attention à bien sélectionner votre broker parmi les meilleurs courtiers Bourse pour profiter d’un large choix d’actifs à des frais compétitifs et un accès à des outils et services adaptés à votre profil d’investisseur.

Quelles actions acheter aujourd’hui ? Comment Café de la Bourse a identifié les actions du CAC 40 les plus prometteuses en 2026 ?

Vous vous demandez quelle action acheter aujourd’hui ? Nous nous sommes limités, pour cette sélection des valeurs françaises les plus prometteuses en Bourse pour 2026, aux valeurs composant l’indice CAC 40.

Nous avons ensuite axé notre sélection des meilleures actions prometteuses 2026 selon une approche « bon père de famille ».

L’approche « bon père de famille » en matière d’investissement en Bourse se distingue fondamentalement de la quête de croissance rapide ou de spéculation. Elle repose sur la sélection d’entreprises stables, profitables, généreuses en dividendes et dotées d’avantages concurrentiels durables. Cette philosophie s’aligne naturellement avec les profils d’investisseurs en quête de sérénité patrimoniale cherchant à constituer un portefeuille boursier de revenus pérennes.

Pour cette sélection des meilleures valeurs de l’indice CAC 40, nous avons privilégié une approche multidimensionnelle combinant performance de dividende, résilience face aux crises et fondamentaux financiers robustes.

Nous avons donc appliqué la batterie de critères quantifiés et vérifiables ci-dessous pour identifier ces 3 actions prometteuses pour 2026 en matière de dividende et de qualité.

Stabilité et croissance du dividende sur 5 ans

Recherche d’une augmentation régulière et prévisible du dividende versé, reflétant la confiance du management dans la génération de cash futur. Les 3 valeurs prometteuses du CAC 40 sélectionnées affichent une croissance du dividende allant de +17 à +25 % sur 5 ans.

Drawdown maximum inférieur à -40 %

Le drawdown mesure la perte maximale entre un sommet et un creux sur une période donnée. Un drawdown inférieur à -40 % signale une volatilité maîtrisée et une résilience confirmée face aux stress de marché (voir explication détaillée à la fin de l’article).

Beta < 1

Le coefficient bêta mesure la sensibilité du titre à la volatilité de marché. Un bêta inférieur à 1 indique une volatilité inférieure à celle du marché large, offrant un profil défensif et une protection en périodes baissières.

Résilience sectorielle et visibilité du chiffre d’affaires

Secteurs peu cycliques à demande inélastique avec clientèles diversifiées et exposition internationale réduisant les risques spécifiques.

Structure financière saine

- Ratio dette nette / EBITDA < 2x : indicateur de levier conservateur et flexibilité financière

- Marge nette > 10 % : indicateur de profitabilité réelle et pricing power

ROE et ROIC élevés et constants sur 5 ans

- ROE > 10 % : rentabilité des capitaux propres dépassant le coût de capital

- ROIC > 8 % : rentabilité du capital investi démontrant une allocation efficiente

Comparatif meilleur courtier pour investir dans les meilleures actions en Bourse en 2026

| Top courtiers en Bourse | Les offres du moment | Voir offres |

|---|---|---|

| 0 % commission dans la limite de 100 000€ investis / mois. Capital à risque* | Découvrez | |

| Réclamez 50 $ d'actions SpaceX en rejoignant eToro. Capital à risque* | Découvrez | |

| 0 commission sur les actions et ETF + recevez jusqu'à 20 actions offertes dès votre dépôt. Investissez avec un gestionnaire personnel gratuit. Voir CGV. Risque de perte en capital* | Découvrez | |

| 3 % d'intérêts sur vos liquidités non investies + investissez à partir d’1€ sur les actions, ETF, plans d’investissement programmé, cryptos et produits de bourse. Risque de perte en capital* | Découvrez | |

| Investissez avec 0€ de commission et 5 % d'intérêts sur vos liquidités investies. Risque de perte en capital* | Découvrez | |

| 0,08% sur les actions françaises et américaines + Saxo Turbos à 0€ + Jusqu'à 2,66 % d'intérêts sur les liquidités. Risque de perte en capital* | Découvrez | |

| Actions US officiel à partir de 1$ + accompagnement avec un expert sur la plateforme. Capital à risque* | Découvrez |

| Actions et ETF à 1€ par trade. Votre capital est à risque* | Découvrez |

| A partir de 0,99€ l'ordre de Bourse + frais de transfert remboursés et formation gratuite. Risque de perte en capital* | Découvrez |

| Frais de transfert 2x remboursés + à partir de 0€ l'ordre de Bourse avec Boursomarkets. Investir comporte un risque de perte* | Découvrez |

Top 3 actions prometteuses du CAC 40 en 2026

En tenant compte des paramètres combinés évoqués précédemment : 3 actions prometteuses du CAC 40 sont ressorties en tête de notre classement des actions prometteuses de 2026 : Sanofi, Air liquide et L’Oréal.

Découvrez l’analyse technique et l’analyse fondamentale détaillée de notre top actions prometteuses du CAC 40 éligibles au compte PEA.

Les éléments présentés dans ce classement sont fournis à titre informatif et pédagogique uniquement. Ils ne constituent en aucun cas un conseil en investissement ni une recommandation d’achat ou de vente de titres financiers. Enfin, rappelons que les performances passées ne préjugent pas des performances futures et que tout investissement en Bourse comporte un risque de perte en capital.

Action Sanofi : le champion mondial de la santé porté par Dupixent

Présentation de l’entreprise et modèle économique de Sanofi

Sanofi est l’un des tout premiers laboratoires pharmaceutiques mondiaux et le champion français de la santé. Issue de la fusion successive de Sanofi-Synthélabo et d’Aventis en 2004, l’entreprise est cotée à Paris depuis 1994 et emploie environ 83 000 personnes dans une centaine de pays. Avec une capitalisation boursière de 93,9 milliards d’euros au 17 juillet 2026 et un chiffre d’affaires supérieur à 43 milliards d’euros, Sanofi figure parmi les vingt plus grandes capitalisations du CAC 40 et parmi les dix premiers groupes pharmaceutiques mondiaux.

Le groupe Sanofi opère selon un modèle économique recentré sur trois piliers complémentaires que nous détaillons ci-dessous :

Médecine de spécialité (immunologie, neurologie, oncologie, maladies rares) : moteur principal de la croissance, porté par Dupixent (eczéma, asthme, BPCO, urticaire chronique) qui dépasse désormais les 16 milliards d’euros de ventes annuelles. Marges élevées, barrières à l’entrée fortes, brevets longs et clientèle hospitalière captive.

Vaccins : portefeuille leader mondial (grippe avec Efluelda, méningites avec MenQuadfi, rappels DTP, vaccin VRS Beyfortus en partenariat avec AstraZeneca). Activité défensive à fortes marges, portée par les programmes de santé publique et la vaccination de l’enfant et du nourrisson.

Médecine générale et soins de santé grand public : portefeuille de médicaments matures (Lantus, Plavix, Lovenox) générant un cash-flow récurrent. À noter : la division Santé Grand Public (Doliprane, Dulcolax) a été partiellement cédée fin 2024 au fonds CD&R sous la marque Opella, recentrant Sanofi sur l’innovation pharmaceutique.

Modèle économique : visibilité des revenus assurée par les brevets et les contrats hospitaliers, marge brute supérieure à 70 %, génération de cash structurelle (FCF 2025 à 8,1 Md€, soit 18,5 % des ventes) permettant de financer un pipeline R&D de 80 projets, dont 34 en phase 3 ou déjà soumis aux autorités de santé.

Analyse financière et fondamentaux de l’action Sanofi

Données financières clés Sanofi

Sanofi a généré un chiffre d’affaires 2025 de 43,63 milliards d’euros, en croissance de +9,9 % à taux de change constants par rapport aux 41,08 milliards de 2024, porté par l’accélération de Dupixent et la performance solide des vaccins.

Le premier trimestre 2026 confirme cette dynamique avec un chiffre d’affaires en hausse de +13,6 % à taux de change constants et un BNPA des activités en hausse de +14 %. Dupixent franchit pour la première fois le cap des 4 milliards d’euros de ventes trimestrielles à 4,17 milliards d’euros (+30,8 % à TCC), représentant désormais près de 40 % du chiffre d’affaires du groupe.

L’EBITDA 2025 ressort à 11,8 milliards d’euros, soit une marge EBITDA proche de 27 %, en progression sensible vs 2024.

La marge nette ressort à environ 17,9 %, largement au-delà du seuil de 10 % retenu dans nos critères, confirmant une profitabilité de premier plan dans le secteur pharmaceutique. Le résultat net 2025 s’établit à 7,81 milliards d’euros, en hausse de +40 % par rapport aux 5,56 milliards de 2024, avec un BNPA des activités à 7,83 € (+10 % en publié, +15 % à TCC).

Le free cash-flow 2025 atteint un niveau record de 8,1 milliards d’euros (18,5 % du chiffre d’affaires), traduisant une génération de cash exceptionnelle qui finance simultanément le pipeline R&D, les acquisitions stratégiques (Blueprint Medicines pour 9,5 milliards de dollars en 2025) et un dividende croissant.

Rentabilité des capitaux et structure financière

Le ROE (Return on Equity) s’établit à environ 11-12 %, dépassant le seuil de 10 % de nos critères. Le ROCE (Return on Capital Employed) ressort autour de 9-10 %, conforme à nos exigences pour un acteur capital-intensif comme Sanofi (R&D et infrastructures industrielles).

La structure financière reste très saine : avec un ratio dette nette / EBITDA proche de 1,2-1,4x post-acquisition de Blueprint Medicines, Sanofi conserve une flexibilité financière substantielle. Le ratio dette/capitaux propres demeure modéré et permet d’envisager de nouvelles opérations de croissance externe pour préparer l’après-Dupixent.

Performance du dividende Sanofi : 31 années consécutives de hausse

Sanofi affiche l’un des historiques de dividende les plus solides du CAC 40, avec une progression sans interruption depuis 31 années consécutives. Le dividende 2026 Sanofi s’établit à 4,12 € par action Sanofi au titre de 2025, en hausse de +5,1 % par rapport aux 3,92 € de 2025.

Sur 5 ans, le dividende Sanofi a progressé d’environ +23 % cumulés (TCAR proche de +4,3 %), parfaitement aligné avec la fourchette de croissance +17 à +25 % retenue dans nos critères de sélection.

Le rendement en dividende 2026 Sanofi s’établit autour de 5,15 % au cours actuel, soit l’un des rendements les plus élevés du CAC 40 parmi les valeurs défensives, particulièrement attractif dans un environnement de taux en baisse.

Analyse graphique du cours de bourse de Sanofi en 2026

Source : Café de la Bourse, graphique construit sur Tradingview, données à titre indicatif

Analyse technique de l’action Sanofi en Bourse

Depuis l’été 2025, le titre Sanofi a connu un net repli technique en Bourse : après un sommet vers 90-92 € atteint entre octobre et novembre 2025, l’action Sanofi est entrée dans une tendance baissière prolongée, sa moyenne mobile 200 jours (désormais à 80,34 €) restant orientée à la baisse sur toute la période. Le titre Sanofi a trouvé un point bas autour de 71-72 € entre mars et mai 2026, zone testée à plusieurs reprises, avant d’amorcer un rebond technique qui le porte à 77,34 € au 17 juillet 2026 (source : TradingView).

Le cours de Bourse Sanofi évolue désormais au-dessus de ses moyennes mobiles à 20 et 50 jours (respectivement 75,23 € et 75,32 €, quasiment confondues), signe d’une amélioration de la dynamique de court terme, mais reste sous sa moyenne mobile 200 jours à 80,34 €, ce qui indique que la tendance de fond n’est pas encore techniquement retournée à la hausse.

L’indicateur MACD, en territoire positif avec la ligne MACD au-dessus de sa ligne de signal, confirme la dynamique haussière de court terme enclenchée depuis le point bas de mai 2026.

Les principaux niveaux techniques de l’action Sanofi en Bourse sont désormais les suivants :

- un support immédiat se situe vers 76,05 €, récemment testé, avec un support majeur plus bas vers 71,92 € (plus bas de mars à mai 2026) ;

- une première résistance se situe vers 83,26 € (plafond du couloir de consolidation de fin 2025 à début 2026), puis une résistance plus structurante vers 90,21 € (sommet d’octobre-novembre 2025) ;

- un franchissement confirmé de la zone des 83,26 €, accompagné de volumes soutenus, ouvrirait la voie vers un retour sur les 90,21 €.

Pourquoi l’action Sanofi est prometteuse pour 2026 ? Avis Café de la Bourse

Catalyseur majeur Sanofi en 2026 : Dupixent en accélération et préparation de l’après 2031

L’événement phare pour Sanofi en 2026 est l’accélération continue de Dupixent, qui dépasse désormais les 16 milliards d’euros de ventes annualisées en run rate après un T1 2026 record à 4,17 milliards d’euros (+30,8 % à TCC). Le médicament continue d’élargir ses indications (BPCO, urticaire chronique), et Sanofi estime à plus de 10 milliards d’euros le potentiel de chiffre d’affaires additionnel attendu d’ici 2030 grâce aux nouveaux actifs en développement. Les résultats du deuxième trimestre 2026 de Sanofi le 30 juillet 2026, constitueront le prochain catalyseur à surveiller pour confirmer cette trajectoire.

Au cœur de la stratégie post-Dupixent, l’amlitelimab, candidat-médicament dans la dermatite atopique, fait l’objet de soumissions réglementaires mondiales attendues au second semestre 2026. Les données des études de phase 3 (COAST 1, SHORE, COAST 2) confirment une efficacité croissante jusqu’à 24 semaines avec un schéma d’administration possible toutes les 12 semaines, un atout différenciant face à Dupixent. À cela s’ajoutent le frexalimab (sclérose en plaques), l’itepekimab (BPCO) et le tolebrutinib (sclérose en plaques progressive), qui constituent les piliers de la nouvelle vague de croissance.

Belén Garijo, ancienne directrice générale de Merck KGaA, a officiellement pris la direction de Sanofi à l’issue de l’assemblée générale du 29 avril 2026. Sa priorité affichée est de renforcer la productivité, la gouvernance et la capacité d’innovation de la R&D du groupe, en s’appuyant sur l’acquisition de Blueprint Medicines (9,5 milliards de dollars finalisée en 2025), qui apporte le médicament Ayvakit dans les maladies hématologiques rares.

L’action Sanofi semble incarner aujourd’hui le profil idéal d’investissement « bon père de famille », combinant un dividende solide (rendement supérieur à 5 %), une visibilité de revenus exceptionnelle (Dupixent, vaccins), un beta très défensif (0,32) et une valorisation devenue attractive en Bourse après deux ans de consolidation. Le titre Sanofi offre un point d’entrée potentiellement intéressant pour les investisseurs long terme à la recherche d’une valeur de rendement défensive dans le secteur pharmaceutique.

Néanmoins, malgré son positionnement de leader, la société Sanofi demeure exposée à plusieurs risques à prendre en compte avant un éventuel investissement dans l’action Sanofi. Le principal risque réside dans la falaise de brevets attendue à partir de 2031 sur Dupixent : la capacité du groupe à compenser cette perte de revenus par les nouveaux produits du pipeline (amlitelimab, frexalimab, itepekimab, tolebrutinib) déterminera la trajectoire de croissance long-terme. Le risque d’exécution réglementaire (FDA, EMA) reste significatif sur les phase 3 en cours. La pression sur les prix des médicaments aux États-Unis (réformes Medicare, Inflation Reduction Act) et la volatilité induite par les changements politiques outre-Atlantique constituent des facteurs de vigilance permanents. Enfin, l’effet de change défavorable lié à l’appréciation de l’euro face au dollar pèse mécaniquement sur le chiffre d’affaires publié, même si la performance organique reste solide.

Action Air Liquide : l’incontournable des gaz industriels et de santé

Présentation de l’entreprise et modèle économique d’Air Liquide

Air Liquide est le leader mondial des gaz liquides et services associés pour les secteurs industriels, médicaux et chimiques. Créée en 1902 et cotée sur Euronext depuis 1914, la société Air Liquide jouit d’une légitimité historique et d’une expertise inégalée. Avec une capitalisation boursière de 113,48 milliards d’euros au 17 juillet 2026 et une présence dans 72 pays, l’entreprise dispose d’un portefeuille d’actifs gigantesques (usines de production, réseaux de distribution cryogéniques) générant des barrières à l’entrée considérables.

Le modèle économique Air Liquide repose sur différentes activités que nous détaillons ci-dessous :

- Fourniture de gaz industriels (oxygène, azote, argon, hydrogène, hélium) à des clients industriels : raffineries, sidérurgies, chimie, semi-conducteurs. Contrats long-terme (3-5 ans) offrant une visibilité de cash-flow, avec indexation sur le coût de l’énergie protégeant les marges.

- Services de santé (oxygène médical, équipements de respiration assistée) : croissance de +15-20 % annuels, clientèles diversifiées (hôpitaux, cliniques, patients à domicile), marges élevées (30-35 %).

- Solutions spécialisées : hydrogène (énergie décarbonée), services technologiques pour semi-conducteurs, applications de recherche. Exposition croissante aux tendances de décarbonation mondiale.

Analyse financière et fondamentaux de l’action Air Liquide

Données financières clés Air Liquide

Air Liquide a généré un chiffre d’affaires 2025 d’environ 26,94 milliards d’euros, en léger repli de -0,4 % en publié, reflétant principalement un effet de change négatif de -4,2 %, compensé partiellement par une croissance comparable positive de +1,9 %, démontrant la résilience du modèle d’affaires de gaz industriels et services de santé face aux aléas macroéconomiques.

Au troisième trimestre 2025, le chiffre d’affaires Air Liquide s’est établi à 6,6 milliards d’euros, avec une croissance comparable de +1,9 %. Malgré la baisse en publié due aux effets de change négatifs et aux baisses de prix de l’énergie répercutées aux clients, la croissance organique confirme la solidité du positionnement du groupe.

Au premier trimestre 2026 publié le 28 avril 2026, Air Liquide a généré un chiffre d’affaires de 6,79 milliards d’euros, en croissance comparable de +1,9 %, mais en repli de -3,5 % en publié sous l’effet d’un change défavorable de -5,9 % et d’un effet énergie de -1,0 %, partiellement compensés par un effet de périmètre de +1,5 % lié à l’intégration de DIG Airgas. Le groupe Air Liquide a confirmé l’ensemble de ses objectifs annuels 2026.

L’EBITDA s’établit autour de 7,8-8,0 milliards d’euros, soit une marge EBITDA maintenue dans la fourchette 29-30 %, solide pour le secteur.

La marge nette ressort à environ 12-13 %, dépassant significativement le seuil de 10 %, confirmant une profitabilité substantielle malgré les aléas macroéconomiques. Le cash-flow opérationnel Air Liquide atteint 6,5-7,0 milliards d’euros, traduisant une génération de cash exceptionnelle capable de financer des investissements stratégiques, dividendes croissants et réductions de dette.

Rentabilité des capitaux et structure financière

Le ROE (Return on Equity) s’établit à environ 12-13 %, confirmant une création de valeur solide au-delà du coût du capital. Le ROCE (Return on Invested Capital) dépasse 10 %, reflétant l’efficacité même avec une base d’actifs considérable et capital-intensive.

La structure financière est saine : avec un ratio dette nette / EBITDA d’environ 1,5-1,7x, Air Liquide maintient une flexibilité financière pour investir dans la croissance (notamment hydrogène vert). Le ratio dette/capitaux propres demeure modéré, offrant une marge de manœuvre en contexte d’incertitude.

Performance du dividende Air Liquide : historique exceptionnel

Air Liquide affiche un historique de croissance du dividende quasi-continu depuis plus de 30 ans. Le dividende 2026 Air Liquide s’établit à 3,70 € par action (au titre de 2025, à verser en mai 2026), en hausse de +12,1 % par rapport aux 3,30 € de 2025, reflétant une politique de distribution généreuse et la solidité de la génération de cash.

En complément, Air Liquide proposera lors de l’assemblée générale d’avril 2026 sa traditionnelle résolution permettant l’attribution d’actions gratuites en juin 2026, à raison d’une action gratuite pour dix détenues, renforçant encore l’attractivité pour les actionnaires long-terme.

Sur 5 ans, le TCAR du dividende avoisine +6-7 %, reflétant une politique de distribution stable et prévisible, philosophie propre aux valeurs « bon père de famille ».

Le rendement en dividende 2026 Air Liquide s’établit autour de 2,15-2,20 %, avec un dividende 2026 estimé à environ 3,88-4,00 euros par action (consensus analystes : +5 à +7 % de hausse), soit un rendement proche de 2,25-2,35 % selon les projections.

Analyse graphique du cours de bourse Air Liquide en 2026

Source : Café de la Bourse, graphique construit sur Tradingview, données à titre indicatif

Analyse technique de l’action d’Air Liquide en Bourse

Le titre Air Liquide a connu en Bourse, sur la période récente, une phase de repli entre l’été et la fin 2025, le cours de Bourse Air Liquide reculant jusqu’à une zone de point bas comprise entre 141 et 144 € vers la fin 2025. Depuis février 2026, l’action a enclenché une tendance haussière marquée, la conduisant jusqu’à un nouveau sommet proche de 183 € début juillet 2026, avant un léger repli qui la ramène à 176,46 € au 17 juillet 2026.

La configuration technique reste clairement haussière : le cours de Bourse Air Liquide évolue au-dessus de l’ensemble de ses moyennes mobiles, avec une moyenne mobile 20 jours à 174,47 €, une moyenne mobile 50 jours à 168,17 € et une moyenne mobile 100 jours à 157,49 €, toutes orientées à la hausse et empilées dans l’ordre haussier classique.

L’indicateur MACD demeure positif et sa ligne reste au-dessus de sa ligne de signal, même si l’histogramme s’est récemment tassé, traduisant une pause dans le momentum après la forte hausse des derniers mois, sans remettre en cause la tendance de fond.

- Sur le plan des seuils, le support immédiat de l’action Air Liquide en Bourse se situe vers 174,47 € (moyenne mobile 20 jours), avec un support plus structurant vers 165,92 € en cas de repli plus marqué, puis 155,70 €.

- La résistance se situe désormais vers 180,46 €, plus haut récemment testé début juillet 2026.

- Un franchissement confirmé de ce niveau, accompagné de volumes soutenus, ouvrirait la voie vers de nouveaux sommets historiques pour le titre.

Pourquoi l’action Air Liquide est prometteuse pour 2026 ? Avis Café de la Bourse

Catalyseur majeur Air Liquide en 2026 : acquisition stratégique et potentiel hydrogène vert

Air Liquide a finalisé au premier trimestre 2026 l’acquisition du coréen DIG Airgas pour 2,85 milliards d’euros, annoncée en août 2025. Cette acquisition, la plus grosse opération depuis 2015, contribue déjà positivement au chiffre d’affaires du T1 2026 (effet de périmètre de +1,5 %) et au résultat net, grâce à plus de 20 projets déjà sécurisés et à la grande complémentarité des activités. Cette opération renforce significativement la position mondiale d’Air Liquide dans les services de gaz industriels et la santé, notamment en Asie du sud-est.

En parallèle, Air Liquide a annoncé en avril 2026 la cession de ses activités de production de biogaz aux États-Unis, en France, en Norvège et en Suède au fonds Mobius Renewables, dans une logique de recentrage stratégique sur les gaz industriels, l’hydrogène bas carbone et les semi-conducteurs.

Pour 2026, Air Liquide se dit « très confiant » avec un objectif d’amélioration de la marge opérationnelle de +100 points de base et une croissance du résultat net récurrent à change constant. Le groupe ajoute également un nouvel objectif pour 2027 : +100 points de base supplémentaires de marge opérationnelle (hors effet énergie), portant l’ambition cumulée à 560 points de base sur la période 2022-2027.

Le groupe a également annoncé un Capital Markets Day au second semestre 2026, où il détaillera les leviers de sa trajectoire à long terme et sa stratégie de création de valeur.

De plus, Air Liquide envisage une probable augmentation de ses investissements aux États-Unis bénéficiant de crédits d’impôt fédéraux pour les projets en hydrogène faible en carbone et les applications semi-conducteurs, secteurs clés de sa stratégie de décarbonation et de croissance rentable.

Cette dynamique d’ Air Liquide a été saluée début juillet 2026 par plusieurs bureaux d’analystes : Bank of America a relevé sa recommandation à l’achat avec un objectif de cours de 200 €, tandis que Barclays a rehaussé sa cible à 196 €, tous deux mettant en avant l’accélération attendue de la division électronique du groupe (gaz ultra-purs pour semi-conducteurs), portée par la demande liée à l’intelligence artificielle.

L’action Air Liquide semble incarner l’archétype du titre « bon père de famille », avec un profil défensif inégalé (drawdown -23 %), un dividende croissant régulièrement (+6-7 % / 5 ans), une visibilité de cash-flow exceptionnel grâce aux contrats long-terme, et une rentabilité solide (ROE 12-13 %, ROIC 10 %+).

Le titre Air Liquide offre un profil idéal pour les investisseurs en quête de stabilité patrimoniale, de revenus réguliers et croissants et de protection du capital en contexte d’incertitude. L’intégration de DIG Airgas, désormais effective, et la dynamique IA / semi-conducteurs constituent des catalyseurs positifs majeurs pour le titre Air Liquide en Bourse en 2026.

Si la réputation de stabilité de l’action Air Liquide est solidement assise, plusieurs facteurs méritent une surveillance attentive. Bien qu’Air Liquide anticipe un impact direct limité des nouveaux tarifs douaniers américains (révisés à la baisse à 15 % en janvier 2026), une escalade ultérieure des tensions commerciales pourrait affecter les perspectives de la société. La remontée durable des taux d’intérêt réels pourrait renchérir le coût de l’endettement et modérer la capacité du groupe à auto-financer les investissements massifs qu’il envisage (développement de l’hydrogène vert, transition énergétique, expansion santé). Une forte contraction de l’activité industrielle mondiale, liée à une récession prolongée, affecterait directement la demande de gaz industriels et constituerait un risque baissier pour les marges. Les chocs géopolitiques affectant les chaînes logistiques du gaz cryogénique, les tensions sur les coûts de l’énergie (premier coût de production), et la possible émergence de nouveaux concurrents régionaux dans les pays émergents constituent aussi des facteurs de vigilance.

Action L’Oréal : le champion mondial de la beauté et du luxe

Présentation de l’entreprise et modèle économique L’Oréal

L’Oréal est le leader incontesté et inégalé du secteur global de la beauté et des cosmétiques. Fondée en 1909 et cotée depuis 1963, L’Oréal possède une capitalisation boursière de 203,2 milliards d’euros au 17 juillet 2026 et exerce une présence dans 140 pays auprès de 4 millions de clients. L’entreprise dispose d’un portefeuille inégalé de 30 marques de prestige et de volume, d’une répartition géographique mondiale, d’une exposition équilibrée luxury/mainstream, et de marges opérationnelles record (20 % en 2024).

Le groupe L’Oréal opère selon un modèle économique multi divisionnaire et complémentaire que nous vous détaillons ci-dessous :

- Luxe (45 % des revenus, marges opérationnelles 22-23 %) : portefeuille de marques de prestige incontestées (Lancôme, Giorgio Armani, Yves Saint Laurent, Urban Decay, Valentino, Ralph Lauren). Clientèles de prestige mondialisées, marges premium exceptionnelles (35-40 % à l’usine), stratégie omnicanal (boutiques de prestige, e-commerce, distribution sélective).

- Produits grand public (37 % des revenus, marges 21 %) : L’Oréal Paris, Garnier, Maybelline, Essie. Distribution très large (GMS, pharmacies, e-commerce), prix points accessibles, volumes massifs.

- Beauté professionnelle (11 % des revenus, marges 22 %) : produits capillaires professionnels (salons de coiffure), équipements technologiques.

- Beauté dermatologique (16 % des revenus, marges 26 %) : La Roche-Posay, CeraVe, Vichy. Croissance +9,3 % en 2024, marges élevées, segmentation dermato-cosmétique en croissance.

Analyse financière et fondamentaux de l’action L’Oréal

Données financières clés L’Oréal

L’Oréal a généré un chiffre d’affaires 2025 de 44,05 milliards d’euros, en croissance de +4,0 % à données comparables et +1,3 % en publié. Cette croissance surperforme le marché de la beauté global (3-4 %), reflétant la domination du portefeuille de marques et l’efficacité commerciale.

Au quatrième trimestre 2025, L’Oréal a affiché un chiffre d’affaires de 11,245 milliards d’euros (+1,3 % en publié, +6,0 % en comparable), marquant une accélération par rapport aux trimestres précédents. Le second semestre 2025 ressort à +6,0 % en comparable, contre +2,0 % au premier semestre, confirmant une nette amélioration de la dynamique commerciale.

Les résultats du premier trimestre 2026, publié le 22 avril 2026, confirment l’accélération avec un chiffre d’affaires de 12,15 milliards d’euros, en hausse de +6,7 % à données comparables ajustées du calendrier informatique et de +3,6 % en publié, malgré un effet de change négatif de -5,5 %. La performance, qui dépasse de près de 4 % le consensus Bloomberg (11,7 Md€), a été saluée par une hausse de +8,35 % du titre L’Oréal à l’ouverture le jour de la publication. Toutes les divisions et toutes les zones géographiques sont en croissance, avec en tête les Produits Professionnels (+14,5 %) et la zone SAPMENA-SSA (+15,4 %).

L’EBITDA est estimé à environ 10,8-11,0 milliards d’euros, soit une marge EBITDA de 24-25 %, exceptionnelle pour le secteur beauté. L’EBIT (résultat d’exploitation) s’établit à 8,90 milliards d’euros, soit une marge d’exploitation de 20,2 %, en progression de 20 points de base par rapport à 2024.

La marge nette ressort à environ 13,9 %, largement au-delà du seuil de 10 %, confirmant une profitabilité exceptionnelle. Le bénéfice net s’établit à 6,13 milliards d’euros, en léger recul de -4,4 % par rapport à 2024, principalement en raison de charges exceptionnelles et d’effets de change défavorables.

Au premier semestre 2025, le bénéfice net l’Oréal avait atteint 3,368 milliards d’euros, contre 3,656 milliards un an plus tôt.

Le cash-flow opérationnel atteint 8-9 milliards d’euros, traduit une génération de cash monumentale, capable de financer une R&D massive, des investissements technologiques, une croissance externe (M&A) et des dividendes croissants.

Rentabilité des capitaux et structure financière

Le ROE (Return on Equity) s’établit à environ 20-22 %, confirmant une création de valeur exceptionnelle bien au-delà du coût du capital. Le ROCE (Return on Invested Capital) dépasse 18-20 %, reflétant l’efficacité de la structure capitaliste modulable (actifs immatériels massifs, brand equity).

La structure financière est très saine : avec un ratio dette nette / EBITDA d’environ 0,8-1,0x, L’Oréal dispose d’une flexibilité financière maximale pour investir en croissance, réaliser des acquisitions stratégiques ou augmenter les distributions aux actionnaires. Le ratio dette/capitaux propres demeure très modéré, offrant une assise financière solide.

Performance du dividende L’Oréal : référence de stabilité

L’Oréal affiche un historique de croissance du dividende quasi-continu depuis 40 ans. Le dividende l’Oréal proposé au titre de 2025 s’établit à 7,20 EUR par action, en hausse de +2,9 % par rapport aux 7,00 EUR de 2024. Ce dividende l’Oréal 2026 sera versé le 4 mai 2026 (détachement du coupon le 29 avril 2026).

Le bénéfice par action l’Oréal ajusté 2025 s’établit à 12,71 euros, en hausse de +0,4 %.

Sur 5 ans, le dividende a cru d’environ +25-28 % (TCAR +5 %), reflétant une politique de distribution stable et prévisible. Cette croissance régulière et prévisible, même en contextes difficiles (covid, inflation, géopolitique), incarne la philosophie du dividende « aristocrate ».

Le rendement en dividende 2026 L’Oréal s’établit autour de 2,00-2,05 %, avec un dividende 2026 estimé à environ 7,40-7,60 euros par action (consensus analystes anticipant une hausse de +3 à +5 %), soit un rendement proche de 2,10-2,20 % selon les projections.

Analyse graphique du cours de bourse de L’Oréal en 2026

Source : Café de la Bourse, graphique construit sur Tradingview, données à titre indicatif

L’action L’Oréal affiche une performance de +8 % à +10 % sur 5 ans – performance plus modeste que l’action Air Liquide (+58 %) de notre sélection des actions prometteuses pour 2026 – mais caractéristique d’une valeur mature de grande qualité avec une croissance organique régulière (4-5 % annuels) et un revenu via un dividende croissant. Cette trajectoire modérée traduit l’accomplissement du cycle de croissance exponentielle et l’entrée dans une phase de stabilisation patrimoniale, propice aux investisseurs de long terme.

Analyse technique de l’action L’Oréal en Bourse

L’action L’Oréal affiche un maximum drawdown sur 5 ans d’environ -28 à -30 % (lors du stress de 2022), bien inférieur au seuil de -40 % de nos critères de sélection des actions prometteuses de 2026. Elle confirme ainsi son caractère défensif exceptionnel. Cette volatilité maîtrisée reflète le statut de valeur refuge du titre L’Oréal et son beta très inférieur à 1 (environ 0,845).

Après avoir atteint un sommet à 403,50 € en août 2025, le titre L’Oréal s’est replié jusqu’à une zone de point bas comprise entre 334,50 € et 349 €, avant d’engager depuis le printemps 2026 une reprise technique marquée qui l’a amené à plusieurs reprises à tester la zone des 389,45 €, sans toutefois parvenir à s’en affranchir durablement. Le titre évolue désormais à 381,75 € au 17 juillet 2026, en léger repli depuis son récent test de la résistance.

Le cours de Bourse L’Oréal se situe juste sous sa moyenne mobile 20 jours (382,41 €), mais reste au-dessus de ses moyennes mobiles 50 jours (376,75 €) et 100 jours (372,34 €), traduisant une structure de moyen terme encore haussière mais en phase de consolidation sous résistance.

L’indicateur MACD, dont la ligne est repassée récemment sous sa ligne de signal avec un histogramme qui redevient légèrement négatif, signale un essoufflement du momentum à court terme après l’échec à franchir durablement la résistance des 389,45 €.

- Un support immédiat se dessine en Bourse pour l’action L’Oréal dans la zone des 374,30 €, testée à plusieurs reprises, avec un support plus large vers 349 €, puis 334,50 € en cas de cassure.

- La résistance immédiate se situe vers 389,45 € (plafond testé à répétition depuis février 2026), puis une résistance plus structurante vers 403,50 € (sommet d’août 2025).

- Un franchissement confirmé de la zone des 389,45 €, accompagné d’une hausse des volumes, ouvrirait la voie vers un test du sommet historique des 403,50 €.

Pourquoi l’action L’Oréal est prometteuse pour 2026 ? Avis Café de la Bourse

Catalyseur majeur L’Oréal en 2026 : acquisition Kering Beauté et changement de recommandation des analystes

L’événement stratégique majeur pour L’Oréal en 2026 est la finalisation au premier semestre 2026 de l’acquisition de Kering Beauté pour 4 milliards d’euros, annoncée en octobre 2025. Cette acquisition inclut la maison de fragrances historique House of Creed, ainsi que des licences exclusives de 50 ans pour Gucci (à partir de 2028), Bottega Veneta et Balenciaga. L’Oréal avait levé 3 milliards EUR en obligations en décembre 2025 pour financer cette opération stratégique majeure qui renforce désormais son portefeuille dans le luxe.

Par ailleurs, L’Oréal a annoncé le 7 juillet 2026 la signature d’un accord de licence exclusive de 50 ans portant sur la création, le développement et la distribution des parfums et produits de beauté de la marque Gucci, à la suite de la résiliation anticipée de la licence jusqu’alors détenue par Coty. Cet accord, qui consolide et accélère la stratégie beauté de luxe engagée avec l’acquisition de Kering Beauté, constitue un catalyseur stratégique majeur pour L’Oréal en 2026.

Cette annonce s’accompagne d’un partenariat noué en juillet 2026 avec OpenAI pour intégrer l’intelligence artificielle générative dans les produits et services du groupe, notamment des outils d’essayage virtuel de maquillage. Ces développements ont été salués par RBC, qui a relevé sa recommandation à « surperformance » avec un objectif de cours rehaussé, contribuant à une progression du titre L’Oréal de +2,7 % le 7 juillet 2026, l’une des plus fortes hausses du CAC 40 ce jour-là.

La publication du chiffre d’affaires L’Oréal du premier trimestre 2026, sortie le 22 avril 2026, a marqué un tournant majeur pour le titre L’Oréal en Bourse : avec une croissance comparable de +6,7 %, dépassant nettement le consensus, L’Oréal a confirmé l’accélération entamée au S2 2025 et bénéficié d’une appréciation immédiate de plus de +8 % à l’ouverture du marché. Les résultats du quatrième trimestre 2025 de l’Oréal avaient déjà confirmé une accélération spectaculaire de la croissance à +6,0 % en comparable, contre +2,0 % au S1, validant le retour de la dynamique commerciale du groupe et la pertinence de sa stratégie multi-marques et multi-canaux.

L’action L’Oréal semble incarner le sommet de l’excellence « bon père de famille », combinant un portefeuille de marques inégalé, des marges opérationnelles records (20 %), une génération de cash monumental (6,6 Md€), un dividende aristocrate croissant régulièrement (+6 % YoY) et un profil défensif exceptionnel (beta 0,85, drawdown -28 %).

Le titre L’Oréal offre un profil idéal pour les patrimoines long-terme, associant croissance modérée mais durable (5-6 % organique), revenus croissants via dividende (+6-7 %/an) et stabilité patrimoniale en contexte d’incertitude. L’effet de dividende réinvesti crée un rendement total de +8-10 % annuel sur 10 ans.

Malgré sa stature défensive exceptionnelle, l’action L’Oréal demeure exposée à plusieurs risques méritant surveillance. L’intégration réussie de Kering Beauté (opération complexe et de taille importante) constitue un risque clé à surveiller. De plus, l’acquisition implique un renforcement du levier financier court-terme, bien que L’Oréal dispose des flux de trésorerie nécessaires pour réduire rapidement cet endettement additionnel. La première vulnérabilité réside dans l’exposition partielle à la cyclicité du luxe, notamment en cas de ralentissement marqué et durable de la consommation premium sur de grands marchés (Chine, États-Unis). Une contraction économique prolongée réduirait les budgets de beauté haut de gamme, même si la résilience historique du secteur beauté demeure bien supérieure à celle de secteurs plus cycliques.

Comment évaluer le risque en Bourse avec le Max drawdrown ?

Recevez nos analyses + le guide gratuit pour investir en Bourse

Le « maximum drawdrown » (Abréviation MDD) est un indicateur de gestion du risque très utile lorsque l’on souhaite investir en Bourse car il peut vous aider à déterminer quelle action acheter aujourd’hui en fonction de votre goût du risque. Le maximim drawdown vise à évaluer la perte maximale enregistrée par un portefeuille boursier ou un actif financier sur une période donnée. Il permet donc de mesurer le risque pris par l’investisseur pour dégager un rendement, et par conséquent d’apprécier la qualité de sa stratégie.

Formule de calcul : Max Drawdown = (Vmax – Vmin) / Vmax

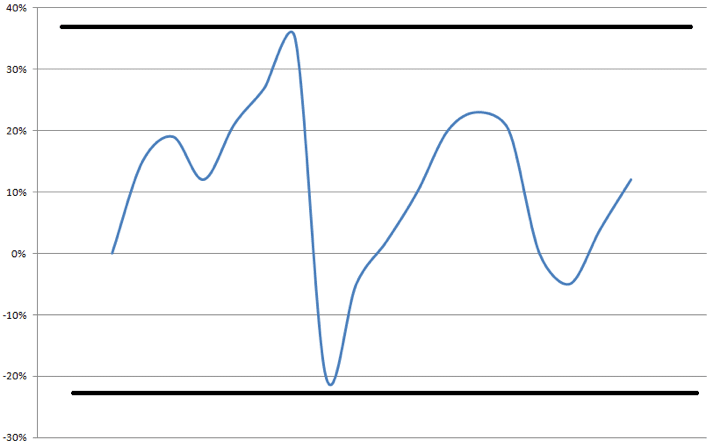

Cours de l’action de la société fictive A

Dans cet exemple le cours de Bourse de la société A évolue progressivement vers une performance de + 36 %, puis chute fortement à – 21 % et finit par se reprendre via une nouvelle hausse.

Un investisseur a placé 1 000 € en actions de la société A. Au point le plus haut, son placement valait 1 360€ et au point le plus bas, il valait 790€.

Calcul du Drawdown selon la formule : (1360 – 790) / 1360 = 41,9 %.

Cela signifie que, dans cet exemple, l’investisseur ayant investi dans des actions de la société A a connu une variation maximale de 41,9 % entre le point le plus haut et le plus bas.

Remarque : le maximum drawdown ne doit pas être confondu avec la « qualité » d’une société cotée en Bourse. Le maximum drawdown exprime la plus forte amplitude entre un cours maximal et un cours minimal sur une période T, c’est donc un indicateur de volatilité historique. Ainsi, même une société ayant d’excellents fondamentaux intrinsèques peut tout à fait subir un drawdown élevé.

Recevez nos analyses + le guide gratuit pour investir en Bourse

*Selon nos analyses graphiques

Source des images : Freepik

Les informations de Cafedelabourse.com et de ses publications sont données à titre pédagogique. Elles ne constituent en aucun cas des recommandations d’investissement. Le lecteur se doit d’étudier les risques avant d’effectuer toute transaction. Il est seul responsable de ses décisions d’investissement.

Les performances passées ne présument pas des performances futures. L’investissement en action présente un risque de perte en capital.

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Rédacteur en chef - Café de la Bourse

Diplômé de l’ICN et de l’ESCP. Louis Yang a travaillé à la Mission Economique, au sein du groupe Lafarge et a été conseiller en gestion de patrimoine indépendant. Il a également été rédacteur et éditeur financiers pour Aol Finance et Yahoo Finance. Louis Yang est auteur pour la librairie du Commerce International, chroniqueur sur BFM et sur B Smart TV ainsi que co-fondateur et rédacteur en chef des sites Café de la Bourse, Café du Patrimoine et Café du Trading.