Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

La vente à découvert a mauvaise presse auprès du grand public qui a du mal à accepter que l’on puisse miser sur la baisse d’une action en Bourse et donc investir sur les difficultés rencontrées par une société. Bien que décrié, ce type d’investissement reste néanmoins méconnu et les connaissances du grand public sur le sujet relèvent plus du fantasme que de la réalité.

Nous vous proposons donc un dossier complet sur la vente à découvert, revenant sur ses caractéristiques, son fonctionnement, ses atouts, ses limites, les titres et actions en Bourse concernés, la manière de la pratiquer et les indicateurs sur lesquels s’appuyer pour mettre toutes les chances de son côté.

Qu’est-ce que la vente à découvert ? La vente à découvert pour les nuls

La vente à découvert (VAD) est quelque chose d’étrange, voire d’inconcevable pour quelqu’un de novice en Bourse. Pourtant, c’est une pratique qui existe bel et bien dans la vie courante.

Imaginons que vous ayez décidé d’acheter une voiture neuve. Vous vous rendez donc chez le concessionnaire et vous passez commande. Le commercial vous fait signer un bon de commande dans lequel vous vous engagez à acheter le véhicule, et lui à vous le vendre.

Il a réalisé ainsi une vente à découvert car il ne possède pas la voiture. Il va la commander à l’usine. Et d’ailleurs, elle n’existe pas encore car elle n’est même pas construite !

C’est pour cela qu’il vous indique un délai de livraison. Deux cas peuvent ensuite se présenter à lui :

- Il reçoit la voiture dans les temps et la paie donc à l’usine et vous la livre.

- Il y a des retards dans la construction et il ne pourra pas honorer la date de livraison. Dans ce cas, il peut encore appeler un confrère qui possède, en modèle d’exposition, la même voiture que celle que vous avez commandée. Le confrère lui « prête » donc le véhicule et vous êtes satisfait car vous recevez votre voiture dans les délais prévus, charge à lui de « rendre » le véhicule plus tard à son confrère lorsque l’usine aura construit le modèle commandé.

La vente à découvert implique donc toujours un rachat ultérieur. Notre commercial a vendu un actif qu’il ne possède pas, mais qu’il devra obligatoirement acheter tôt ou tard pour honorer son engagement avec son acheteur, c’est-à-dire lui livrer le bien. Ce faisant, le commercial aura ainsi clôturé sa position.

Sur les marchés financiers, c’est exactement le même processus. Quand un trader vend à découvert, il paie donc un intérêt pour l’emprunt qu’il réalise, qui court tout le temps qui lui est nécessaire pour racheter sa position.

Dans le langage boursier les traders disent qu’ils ont « shorté » un titre. Vous pourrez aussi parfois voir le verbe « vader ».

Qui peut vendre à découvert ?

Pour un institutionnel, shorter un titre est une stratégie comme une autre. Toutefois, certains acteurs comme les Mutual Funds (les SICAV par exemple), n’ont pas forcément l’autorisation de le faire dans leur mandat de gestion, tandis que pour d’autres, tels que les Hedge Funds (fonds spéculatifs), cela peut même être le cœur de leur stratégie globale.

Chez les traders individuels, cette pratique est peu répandue, mais sachez qu’il vous est est possible de shorter certains titres en Bourse.

Ces traders individuels ne sont donc pas des investisseurs (puisqu’ils ne parient pas sur la hausse d’un titre, au contraire), mais des spéculateurs court terme car la baisse d’une action est parfois très rapide.

Bourse : le marché action est un marché structurellement biaisé

Le marché action est structurellement biaisé car la très grande majorité des opérations en Bourse (et surtout chez les débutants) commence par l’achat d’une action et non pas par la vente, ce qui signifie que « tout le monde est dans le même bateau ».

Détaillons cela : Tout le monde attend la hausse d’un titre et tout investisseur sérieux qui a acheté, a aussi mis en place un ordre de vente stoploss de sécurité dès son entrée en position longue.

Les investisseurs initiaux deviennent ensuite passifs. Ils attendent que d’autres achètent à leur tour, pour que le cours d’un titre puisse continuer de monter jusqu’à atteindre les ordres de vente limite correspondants à l’objectif de gain des premiers acheteurs. Progressivement, la hausse du cours est alors ralentie avec les ordres de ventes correspondants aux prises de profit de certains.

À l’inverse, si le cours d’un titre commence à baisser, les ordres de vente stoploss des investisseurs sont atteints et deviennent des ordres de vente « au marché », accélérant ainsi fortement la baisse.

Par le positionnement structurellement long sur les actions, il y a donc une dissymétrie d’évolution des cours entre la hausse et la baisse.

Dans de rares cas, cela peut même donner lieu à un Flash Krach, c’est-à- dire une baisse hyper violente d’un titre en l’espace de quelques dizaines de minutes.

Le positionnement global du marché actions est donc dissymétrique, ce qui ne veut pas dire pour autant que « être long » est une mauvaise stratégie, car le marché a bel et bien monté sur 20 ans. Mais il faut retenir que les hausses sont lentes et les chutes sont toujours beaucoup plus violentes et peuvent faire mal si elles interviennent aussitôt après avoir investi. On a pu assister à ce phénomène pas plus tard qu’en mars 2020 quand le monde de la finance a réalisé avec l’Italie que le SARS- CoV-2 devenait une pandémie.

Graphique indice S&P 500 du 20 février 2011 au 19 février 2021

La vente à découvert est-elle néfaste pour les marchés boursiers ?

Lors de chaque crise boursière, les vendeurs à découvert sont vilipendés par les media et les petits porteurs, accusés de vouloir la faillite de certaines entreprises.

Mais si l’on réfléchit bien, le fait que « tout le monde soit dans le même bateau » signifie qu’il y a régulièrement plus de gens qui commencent par… acheter, d’où parfois même, le risque d’un titre surévalué car acheté à des prix sans commune mesure avec la réalité fondamentale de l’entreprise.

Et un cours surévalué est-il moins néfaste qu’un cours sous-évalué ?

On a un exemple récent des risques d’une euphorie boursière démesurée avec ce qu’il s’est passé en janvier 2021 sur l’action GameStop aux USA. Et les méchants Hedge Funds ont été accusés d’avoir amplifié la hausse en étant obligés d’acheter en catastrophe un titre qui explose à la hausse pour clôturer leurs pertes, mais le mouvement a bel et bien été initié par des… acheteurs, que ce soit via l’action en direct, des « Fractional Shares1 » ou des options Call.

Graphique du cours de l’action GameStop du 23 septembre 2020 au 19 février 2021

En définitive, c’est plutôt la hausse exubérante qui a malheureusement entraîné des novices à leur perte pour avoir acheté à des cours mille fois trop élevés, attirés comme des lucioles sur des lampadaires, plus que la vente à découvert par des Hedge Funds qui est à l’origine du mouvement.

Au contraire, la VAD permet souvent d’équilibrer les prix et éviter un enthousiasme irrationnel sur une action qui se termine par la formation d’une bulle spéculative, comme cela a été le cas sur GameStop.

Comment fonctionne la vente à découvert ?

Tout un chacun peut se demander : « Mais, qui a intérêt à prêter une action pour que moi, je puisse la vendre à découvert ? ».

Et bien, un institutionnel qui investit dans des actions va pouvoir prêter un titre composant son portefeuille d’investissement. Il va ainsi augmenter le rendement de son portefeuille puisque le vendeur à découvert va lui payer un intérêt d’emprunt.

Ces institutionnels peuvent-être des Mutual Funds ou des Familly Office par exemple, mais le plus souvent, ce sont des investisseurs de très long terme. Et une catégorie d’institutionnel plus particulière qui sont les Monolines2, s’y prête particulièrement.

Comment vendre à découvert ?

Sur la Bourse de Paris (Euronext), il existe donc le SRD (« Service de règlement différé » ou « Deffered Settlement Service » en anglais) qui vous permet d’emprunter une action pour la vendre, et donc d’être un « vadeur ».

Toutefois, il faudra d’abord voir si votre courtier Bourse vous autorise de passer des ordres sur le SRD.

Si c’est bien le cas, il vous fera ouvrir un compte sur marge3 et vous pourrez même bénéficier d’un levier de 5.

Lorsque vous aurez shorté un titre, votre courtier calculera en temps réel, votre marge de sécurité utilisée, ainsi que votre plus-value ou moins-value latente.

Ensuite, vous devrez payer une commission de Règlement différé qui variera en fonction du courtier Bourse et des taux d’intérêt de l’emprunt d’un titre donné.

Et si jamais le titre monte et que la moins-value latente atteint la marge de sécurité, le courtier en Bourse clôturera votre position en rachetant le titre instantanément.

Quelles actions sont éligibles à la vente à découvert ?

Toutes les actions ne sont pas éligibles au SRD. Seules celles dont la capitalisation de marché est d’au moins 1 milliard € le sont. En janvier 2021, cela faisait quand même 138 titres, dont évidemment toutes les valeurs qui composent l’indice CAC 40.

Vous trouverez ici, la liste établie par Euronext qui propose une liste des actions cotées sur la bourse de Paris éligibles au SRD (en anglais seulement).

Sur cette liste, vous trouverez les « dates de liquidation » pour chaque mois de l’année 2021, c’est-à-dire la date à partir de laquelle, si vous n’avez toujours pas racheté l’action shortée, il vous sera demandé si vous désirez reporter votre position (c’est-à-dire prolonger votre emprunt de titres pour rester short) jusqu’à la prochaine échéance.

Quels sont les risques de la vente à découvert ?

La VAD (Vente à découvert), dans certains cas heureusement rares, est très risquée, par exemple si un titre monte fortement, voire s’il réalise un gap à la hausse lors de la réouverture de la bourse le jour suivant.

En effet, autant un investisseur qui n’a que des positions longues peut voir tomber la valeur de son compte titres à zéro, autant un vendeur à découvert peut perdre plus que son dépôt initial. Son compte peut en effet afficher un solde négatif si jamais le rachat du titre via l’appel de marge a été réalisé à un cours stratosphérique.

C’est pourquoi, les courtiers en Bourse vous notifieront qu’en cas de vente à découvert, votre perte potentielle peut être illimitée. Il faut donc bien avoir conscience que dans certains cas inhabituels, des traders ont dû recréditer leur compte alors qu’ils avaient tout perdu.

Sachez aussi que les autorités peuvent décider à tout moment d’interdire la VAD sur un titre qui s’est écroulé, afin d’éviter toute amplification de la chute. Cela arrive notamment lors de crashs boursiers.

Ainsi, vu l’ampleur du crash après la prise de conscience de la pandémie par les marchés, l’AMF dans un communiqué du 17 mars 2020 a interdit la VAD sur 92 valeurs pendant un mois après le décrochage des bourses. Les positions shorts prises avant l’entrée en application de cette décision n’étaient pas concernées. Le collège de l’AMF a ensuite prorogé l’interdiction un mois de plus, jusqu’au 18 mai 2020.

Le courtier Bourse aussi se réserve le droit d’interdire la VAD à tout moment et pourra y recourir si, par exemple, il rencontre des difficultés à emprunter un titre pour vous sur le marché.

Comment connaitre le nombre de positions vendeuses d’une action en Bourse ?

En France, Il y a obligation de déclaration des positions short nettes à l’AMF si elles sont supérieures à 0,5 % du capital d’une société. Les ventes à découvert sont rendues publiques mensuellement et l’on peut même savoir qui a shorté. Elles sont disponibles dans un fichier mis à disposition par l’AMF. En revanche, l’information est incomplète car on ne sait pas si une entité a racheté sa position short, ce qui fait que l’on peut croire à tort qu’un positionnement est fortement vendeur sur un titre donné.

Les ventes à découvert aussi sont rendues publiques aux USA. Les courtiers en Bourse ont une obligation de publication des exécutions d’ordres et le NYSE publie mensuellement un total consolidé des positions short. Ainsi, à la date du 29 janvier 2021, il y avait 3 276 actions avec une position short dont 2 827 actions avec un montant short supérieur à 5 000 titres.

Mais contrairement à la France, il est possible d’obtenir le montant total des positions short sur une action donnée quotidiennement, mais ces informations sont payantes et chères. Heureusement, vous pourrez en disposer ailleurs à des prix plus abordables sur des applications telles que Reuters par exemple (me contacter).

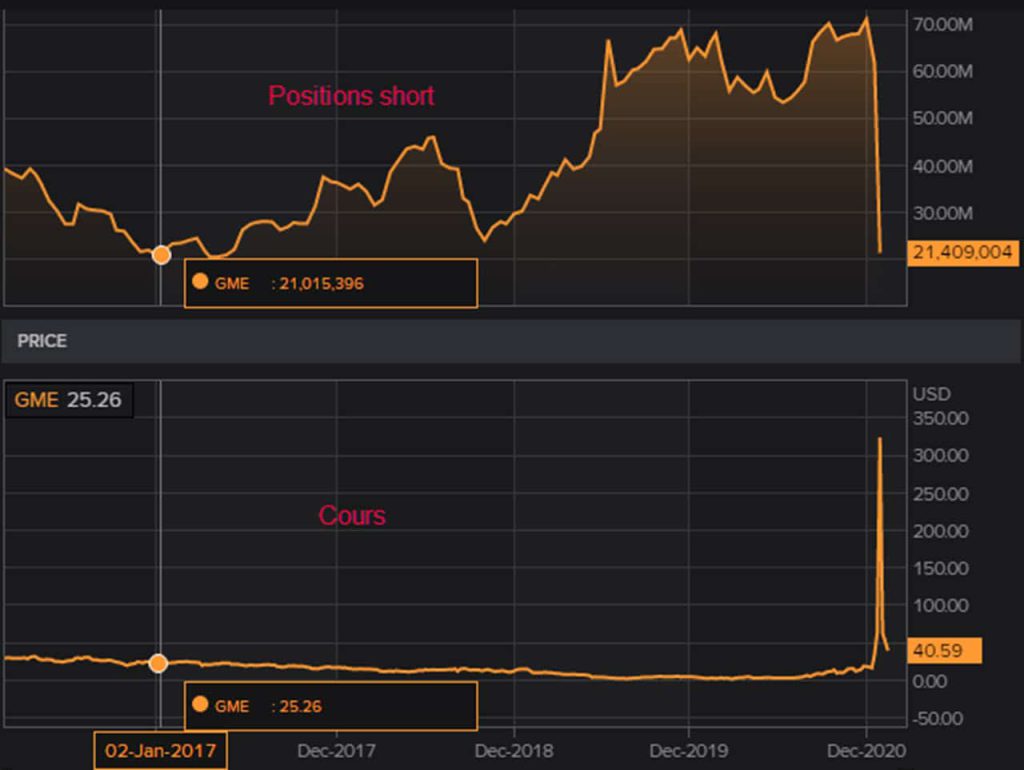

Ainsi, on peut voir que le nombre de titres shortés sur GameStop est maintenant de 21,4 millions de titres, soit au plus bas de janvier 2017.

Positions Short et cours de l’action GameStop du 26 février 2016 au 19 février 2021

Quels indicateurs suivre pour vendre à découvert ?

Il existe trois principaux indicateurs pour déterminer le niveau des positions short et donc la pression sur une action donnée :

- Le pourcentage de positions short comparé au Flottant4.

- Le Short Interest Ratio5.

- Le Days to Cover Ratio6.

Un pourcentage de positions short supérieur à 20 % du flottant est considéré comme extrême.

Plus le Short Interest Ratio est élevé, plus il sera difficile pour un trader short de pouvoir racheter le titre en cas de hausse. Cet indicateur sera alors considéré comme haussier sur le cours puisque le nombre de titres à racheter pour clôturer les positions short sera élevé.

Le Days to Cover Ratio ratio est similaire au Short Interest Ratio mais en pratique, il est plus utilisé car plus « parlant ». Un nombre de jours supérieur à 10 est considéré élevé.

Ces indicateurs sont donc des indicateurs contrariens.

En un an, le Days to Cover Ratio de GameStop est donc retombé de 23,22 à 0,46 jours, ce qui signifie que les positions short ont quasiment toutes été liquidées puisqu’il ne faut maintenant qu’environ une demi-journée de trading pour éliminer celles qui restent. On peut donc en conclure que si une nouvelle hausse apparaissait sur GameStop, le positionnement short n’en serait pas la cause, et en tout cas n’engendrait pas un effet accélérateur.

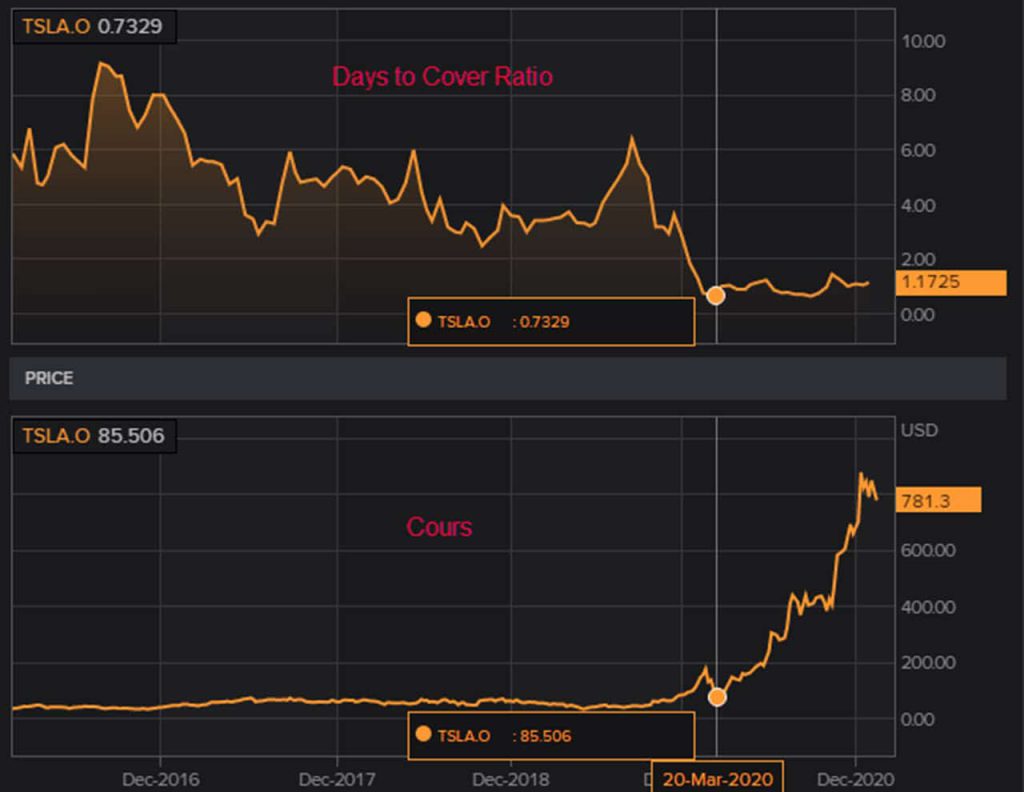

Pour Tesla, le Days to Cover Ratio a atteint un pic de 6,4 jours en septembre 2019 et il est actuellement de 1,17 jours. La forte hausse apparue à partir de mars 2020 est donc due à des acheteurs du titre et/ou des acheteurs d’options Call car le positionnement short est là aussi devenu très faible.

Au plus fort, sur les 5 dernières années, le pourcentage des shorts sur Tesla avait dépassé 35 %, à comparer avec ses confrères Ford et General Motors, pour lesquels le pourcentage de short n’a jamais atteint 5 %.

Short Interest Ratio et cours de l’action Tesla du 26 février 2016 au 19 février 2021

1 Fractional Shares : Aux USA, il est possible d’acheter des fractions d’actions chez certains courtiers en Bourse, ce qui a permis l’émergence de dizaines de millions de nouveaux actionnaires individuels, avec de très petits portefeuilles, et malheureusement novices en bourse aussi.

2 Monolines : Les Monolines sont des assureurs spécialisés dans un seul risque à couvrir. Ce sont des assureurs auprès desquelles les assurances classiques se réassurent pour des événements très particuliers tels qu’un attentat ou une catastrophe climatique majeure. Ce sont donc des réassureurs et ils disposent de fonds conséquents issus des primes reçues de leur assurés. Les Monolines étant rarement appelés à rembourser, ils investissent dans des titres à long terme qu’ils peuvent alors prêter.

3 Marge : La marge représente une somme ou des actifs déposés en garantie pour couvrir d’éventuelles pertes de marché dues à une position ouverte. Concrètement si la moins-value latente d’une position fait que la valeur résiduelle de votre compte est inférieure à ce dépôt de garantie, votre position sera obligatoirement clôturée.

4 Flottant : C’est le nombre de titre d’une action donnée qui peuvent s’échanger sur la Bourse parmi tous les titres émis par une société. Certains titres sont non négociables en bourse car bloqués (actionnaires propriétaires, pactes d’actionnaires, détenus par l’État, plans de stock-options pour les employés, etc.).

5 Short Interest Ratio : C’est le rapport entre le montant de positions short et le volume quotidien moyen.

6 Days to Cover Ratio : Cela représente approximativement le nombre de jours de bourse nécessaires pour que tous les traders en position short puissent racheter leur position.

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Philippe Lhermie | Site web - Twitter - Linkedin

Trader et formateur - Traderchange

Philippe Lhermie a commencé en tant que trader particulier sur le Contrat CAC Future au début des années 1990. Il est ensuite devenu Trader Forex senior pour EDF pendant 12 ans, puis Chef Trader du desk Forex & Gold d’une banque centrale. Philippe Lhermie fait maintenant du trading compte propre pour sa société et organise des formations individualisées online sur le trading spéculatif. L'organisme de formation est certifié Qualiopi.