Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Découvrez les principes de la gestion growth, qui a particulièrement attiré l’appétit des investisseurs ces 20 dernières années. Dans cet article, retrouvez aussi les avantages liés à l’investissement en actions de croissance (growth) dont la hausse a été catalysée par des publications de bénéfices en croissance quasi systématiques ces dernières années.

La gestion growth représente une quote-part relativement conséquente du monde des marchés actions. Au 17 mars 2020, OPCVM 360 recense 1 757 fonds communs de placement dédiés à la gestion growth, sur un total de 12 350 fonds actions, soit 14,23 % de l’ensemble.

Néanmoins, la question clé est de savoir si ces amplitudes de croissances sont toujours justifiées en Bourse, au regard des situations intrinsèques des sociétés.

Afin d’illustrer ces situations, nous avons sélectionné deux exemples de sociétés leader mondiales de leurs secteurs : le groupe LVMH, N°1 mondial du luxe, ainsi que le géant américain du numérique Apple.

Nous développerons également l’idée que la vision growth des marchés peut atteindre certains seuils de valorisation, notamment par l’étude comparative des constructeurs automobile Tesla et Toyota.

La Bourse valorise actuellement 215 259 $ le véhicule vendu par Tesla contre 16 015 $ pour Toyota !

Une étude pointue de la cote boursière permet également de cibler des actions de type growth, possédant des valorisations raisonnables en Bourse, selon leurs niveaux de bénéfices historiques, ainsi que de leurs PER actuels. Découvrez notre sélection de deux valeurs de croissance répondant à ces critères.

Gestion growth : qu’est-ce que la gestion de croissance ?

La gestion growth répond à un concept simple : la croissance des résultats, et plus particulièrement celle du chiffre d’affaires et des bénéfices. Aussi longtemps que les résultats et les perspectives d’une société seront en croissance systématique, le cours de son action sera globalement haussier. En toute logique, lors de certaines phases boursières particulières telles que les crises, les valeurs growth pourront faire l’objet de corrections. Néanmoins, si les résultats poursuivent leurs croissances systématiques, les cours de Bourse les accompagneront dans le cadre des stratégies growth.

Les traders, investisseurs et opérateurs de marché, font preuve d’un appétit particulièrement élevé pour ce type de gestion growth. Le meilleur exemple est la constatation de l’évolution des GAFAM, pesant actuellement environ un tiers de l’indice boursier NASDAQ Composite.

L’action en Bourse d’une société growth peut augmenter malgré des pertes financières

Uber et Tesla (coté au Nasdaq Composite) en sont des exemples concrets (parmi d’autres). Ces sociétés réalisent des pertes financières chiffrées en milliards de $ ces dernières années et, parallèlement, voient leurs valorisations en Bourse littéralement « exploser » ! Bien que mis à mal du fait de la crise boursière actuelle, leurs cours restent a priori élevés au regard de leurs fondamentaux.

La raison est simple : les opérateurs de marché pensent que cette situation est temporaire durant la phase de croissance de la société et que, ensuite, les bénéfices suivront. Ils estiment donc que les perspectives sont excellentes et les valorisent donc à hauteur de dizaines de milliards de $.

« Growth » signifie « croissance » en anglais. Cette stratégie d’investissement (ou de trading) consiste donc à tabler sur la hausse des résultats des sociétés combinées à des fortes perspectives de croissance de leurs activités.

Les avantages d’investir sur des actions growth

L’engouement des investisseurs a été particulièrement conséquent au cours des 20 dernières années à l’égard de la gestion growth. D’ailleurs, certains cours de Bourse d’action croissance ont été décuplés au fil des publications trimestrielles haussières des résultats, à périodes constantes.

Voici quelques exemples d’évolutions des cours et des résultats de grandes sociétés cotées en Bourse de type growth :

Cours Apple

Croissance du cours de Bourse sur 10 ans : x 7,50

Croissance du chiffre d’affaires sur 10 ans : x 3,98

Croissance du bénéfice sur 10 ans : x 3,94

Cours Microsoft

Croissance du cours de Bourse sur 10 ans : x 5,02

Croissance du chiffre d’affaires sur 10 ans : x 2,01

Croissance du bénéfice sur 10 ans : x 2,09

Cours L’Oréal

Croissance du cours de Bourse sur 10 ans : x 2,82

Croissance du chiffre d’affaires sur 10 ans : x 1,53

Croissance du bénéfice sur 10 ans : x 1,67

Cours Tesla

Croissance du cours de Bourse depuis juin 2010 : x 22,41

Croissance du chiffre d’affaires sur 10 ans : x 210

Pertes systématiques chaque année depuis 10 ans (6,5 milliards de $ cumulées sur 10 ans)

Apple, Microsoft, L’Oréal et Tesla : des exemples d’action croissance

Nous retenons Apple, Microsoft, L’Oréal et Tesla comme exemples de grandes sociétés avec des profils growth. Il en existe des milliers à l’échelle de la cote boursière mondiale.

On peut constater qu’au sein des exemples retenus (hormis le cas particulier de Tesla qui réalise des pertes), l’intensité de l’évolution du cours de Bourse est corrélée à celle de la croissance des résultats avec un coefficient multiplicateur proche de 2 :

Action Apple

Croissance du cours de Bourse sur 10 ans : x 7,50

Croissance du chiffre d’affaires sur 10 ans : x 3,98 x 2 = 7,96

Croissance du bénéfice sur 10 ans : x 3,94 x 2 = 7,88

Action Microsoft

Croissance du cours de Bourse sur 10 ans : x 5,02

Croissance du chiffre d’affaires sur 10 ans : x 2,01 x 2 = 4,02

Croissance du bénéfice sur 10 ans : x 2,09 x 2 = 4,18

Action L’Oréal

Croissance du cours de Bourse sur 10 ans : x 2,82

Croissance du chiffre d’affaires sur 10 ans : x 1,53 x 2 = 3,06

Croissance du bénéfice sur 10 ans : x 1,67 x 2 = 3,34

Le principe général de la corrélation entre croissance des résultats et croissance du cours de Bourse est donc notable, du moins au titre des 10 dernières années.

Les investisseurs ayant appliqué une gestion growth, ont donc eu raison pour la plupart d’entre eux au cours de ces périodes. En effet, ces exemples démontrent que l’achat d’actions de type growth telles qu’Apple, aurait généré une multiplication par 7,5 du capital initial, par plus de 5 pour Microsoft, et par presque 3, pour L’Oréal.

Gestion growth : choisir la croissance à tout prix coûte cher

Afin d’illustrer cette situation, nous avons sélectionné deux exemples de sociétés leader mondiales : le groupe LVMH, N°1 mondial du secteur du luxe, ainsi que le géant américain du numérique Apple.

LVMH : leader mondial dans les produits de luxe et prêt-à-porter

Graphique 10 ans de l’action LVMH

Source : Tradingview (hors tracés)

La lecture comparative des bénéfices par action (BPA) de la société LVMH avec l’évolution de son cours de Bourse indique un lien de corrélation depuis 2010 en termes de suivis de tendances.

La zone surlignée en vert indique le cumul des bénéfices par action (BPA) de LVMH depuis début 2010, soit 89,76 €.

Théoriquement, si le cours de l’action LVMH avait suivi l’évolution cumulée de ses BPA de manière corrélée depuis début 2010, celui ci serait actuellement de 169 € contre 311 € actuellement. Sur cette base, il est donc possible de considérer une surcote de + 84 % du cours de Bourse de l’action LVMH.

Il est donc évident que le cours de Bourse de l’action LVMH a connu un rythme de progression sensiblement plus élevé que l’évolution de ses profits cumulés au cours des 10 dernières années. De plus, le PER de l‘action LVMH est actuellement élevé, établi à 21,84.

Remarque : le BPA 2014 de 11,27 € a été exceptionnellement élevé au regard des moyennes de cette période issu de la vente des participations de LVMH au sein de la société Hermès.

Apple : mastodonte et leader des produits électroniques et smartphones

Graphique 10 ans de l’action Apple

Source : Tradingview (hors tracés)

La lecture comparative des bénéfices par action (BPA) de la société Apple avec l’évolution de son cours de Bourse indique un lien de corrélation long terme depuis 2010 en termes de suivi de tendances. Néanmoins, dans le cas d’Apple, certaines années ont indiqué des divergences assez marquées entre BPA et évolution annuelle du cours de Bourse, comme le démontre les années 2015 et 2018 à titre d’exemples.

La zone surlignée en vert indique le cumul des bénéfices par action (BPA) d’Apple depuis début 2010, soit 75,68 $.

Théoriquement, si le cours de l’action Apple avait suivi l’évolution cumulée de ses BPA de manière corrélée depuis début 2010, celui-ci serait actuellement de 106 $ contre 252 $ actuellement. Sur cette base, il est donc possible de considérer une surcote de + 138 % du cours de Bourse de l’action Apple.

Il est donc évident que le cours de Bourse de l’action Apple a connu un rythme de progression sensiblement plus élevé que l’évolution de ses profits cumulés au cours des 10 dernières années. De plus, le PER de l‘action Apple est actuellement élevé, établi à 21,08.

LVMH et Apple sont deux exemples de situations de divergences de rythmes entre les évolutions des bénéfices et les cours de Bourse. Il en existe de nombreux autres.

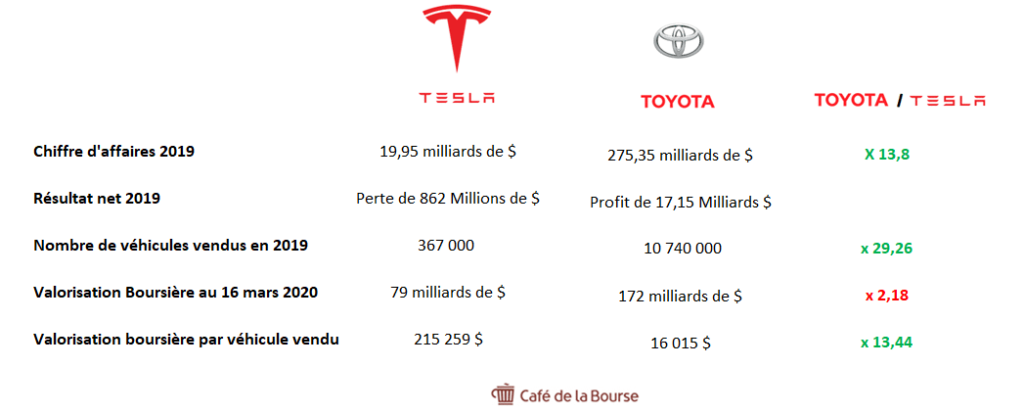

Action Tesla et action Toyota : comparatif Bourse des constructeurs de voitures

L’engouement des investisseurs et opérateurs de marché pour la croissance, peut donc entraîner des seuils de valorisations potentiellement déconnectés de la valeur intrinsèque, aussi bien en termes d’actifs que de PER (Price Earning Ratio, mesure du niveau de bénéfice par rapport au prix, en nombre d’années).

Reprenons notre exemple sur Tesla, comparé au constructeur leader mondial Toyota, ayant l’avantage d’être concret par une activité simple à comprendre : la construction de véhicules neufs.

Chiffres-clé de Tesla et Toyota

Bien que Tesla apporte un coté novateur indéniable du fait de la motorisation 100 % électrique, les chiffres parlent d’eux-mêmes :

Un leader mondial tel que Toyota, est actuellement valorisé en Bourse seulement 2,18 fois plus cher que Tesla, alors qu’il réalise presque 14 fois plus de chiffre d’affaires et vend 30 fois plus de véhicules. Sans oublier le fait que l’un est rentable et l’autre en situation de pertes depuis 10 ans.

Les marchés valorisent plus de 215 000 $ l’unité vendue par Tesla (alors que son prix moyen de commercialisation est de très loin inférieur) contre 16 000 $ pour Toyota.

Pourquoi tant d’écarts de valorisation entre les actions Tesla et Toyota ?

La réponse est double. Ct écart est due, d’une part à la forte progression du chiffre d’affaires de Tesla (multiplié par plus de 210 au cours des 10 dernières années), même s’il s’est accompagné de pertes récurrentes ; et d’autre part, aux perspectives liées au potentiel fort essor des véhicules électriques.

Ces exemples de valorisations « stratosphériques », issus d’un engouement (aveugle ?) des investisseurs pour les profils de sociétés growth, sont nombreux.

À titre d’exemple, nous pouvons également citer Amazon, géant mondial du e-commerce avec un PER de 77,06 (23,46 $ de bénéfice par action 2019 face à un cours de Bourse de 1 807,84 $ au 17 mars 2020).

Un modèle de forte valorisation, dicté par un appétit des opérateurs de marché parfois « sans limites », peut être potentiellement dangereux si la croissance de ces sociétés se voyait revue à la baisse, voire même simplement stagnante. Les conséquences peuvent alors être un brusque retour à des valorisations plus faibles, et donc des pertes plus ou moins conséquentes pour les investisseurs, notamment les derniers entrés.

Bourse : notre sélection de valeurs françaises de croissance en Bourse

Nous avons précédemment évoqué une situation courante de valorisations élevées concernant les actions de type growth. Cependant, nous avons sélectionné deux sociétés françaises de profils growth qui ont des valorisations raisonnables selon leurs niveaux de bénéfices.

Trigano : société spécialisée dans la fabrication de voitures de loisir

Graphique 10 ans de l’action Trigano

Source : Tradingview (hors tracés)

Trigano est une société française spécialisée dans la conception et la commercialisation de véhicules de loisirs. Sa capitalisation boursière actuelle est de 877 millions d’€.

Chiffres clés de Trigano :

Croissance du cours de Bourse sur 10 ans : x 2,84

Croissance du chiffre d’affaires sur 10 ans : x 3,31

Croissance du bénéfice sur 10 ans : x 12,07

La zone surlignée en vert indique le cumul des bénéfices par action (BPA) de Trigano depuis début 2010, soit 38,31 €.

Théoriquement, si le cours de l’action Trigano avait suivi l’évolution cumulée de ses BPA de manière corrélée depuis début 2010, celui-ci serait de 52,86 € contre 45,48 € actuellement.

Selon ces critères, la valorisation de l’action Trigano est donc attractive au sein de l’univers des sociétés de profil growth. De plus, le PER 2019 du groupe est intéressant, établi à 5,23 à son cours de Bourse actuel de 45,48 €.

Atos : société française spécialisée dans le secteur informatique

Graphique 10 ans de l’action Atos

Source : Tradingview (hors tracés)

Atos est une société française du secteur des services informatiques. Sa capitalisation boursière actuelle est de 5 milliards d’€.

Chiffres clés d’Atos :

Croissance du cours de Bourse sur 10 ans : x 1,67

Croissance du chiffre d’affaires sur 10 ans : x 2,31

Croissance du bénéfice sur 10 ans : x 4,64

La zone surlignée en vert indique le cumul des bénéfices par action (BPA) d’Atos depuis début 2010, soit 41,37 €.

Théoriquement, si le cours de l’action Atos avait suivi l’évolution cumulée de ses BPA de manière corrélée depuis début 2010, celui-ci serait de 66,65 € pour un cours actuel de 45,95 €.

Selon ces critères, la valorisation de l’action Atos semble donc attractive. De plus, la valorisation actuelle du groupe est intéressante avec un PER 2019 de 5,94.

Nos conseils pour investir dans des titres en croissance

La croissance des résultats est un facteur important dans la réussite à long terme d’une société. Dans la grande majorité des cas, les opérateurs de marché et les investisseurs apprécient sensiblement toute publication trimestrielle, semestrielle ou annuelle de hausses des résultats.

Mais cela doit-il justifier des niveaux de valorisation parfois de l’ordre de deux fois les bénéfices cumulés lors des dernières années, voire davantage pour certaines sociétés ?

Nous aurions tendance à recommander la sélectivité aux investisseurs ayant des profils growth face aux actions de sociétés qui ont des PER supérieurs à 15, ce qui représente un prix payé en Bourse équivalent à un maximum de 15 ans de bénéfices de la société.

La majorité des valeurs de type growth présente des niveaux de PER élevés, voire très élevés. Néanmoins, une recherche pointue de la cote boursière mondiale permet parfois de cibler certaines sociétés aux profils growth combinés à des valorisations cohérentes avec les fondamentaux des sociétés, signe qu’il est possible de conserver une vision raisonnable entre valorisation et niveau de bénéfices.

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Clémence Tanguy est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.