Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Offres du moment

0 % commission dans la limite de 100 000€ investis / mois. Capital à risque*

Livret BforBank sans risque à 2,80 % pendant 12 mois*

Réclamez 50 $ d'actions SpaceX en rejoignant eToro. Capital à risque*

Découvrez l’offre bonus jusqu’à 5,05 % sur le fonds euros de l’assurance-vie Lucya CNP*

*Voir conditions sur le site.

Le PEA est un grand classique de l’investissement en Bourse, pas forcément apprécié à sa juste valeur. Pourtant, selon nous, tout investisseur devrait posséder un PEA. Retrouvez dans cet article les 7 avantages méconnus du PEA qui devraient, si vous n’en avez pas encore un, vous faire sauter le pas et investir en PEA.

Sommaire

- Quel intérêt d’ouvrir un PEA ?

- Comparatif meilleurs PEA 2026

- Les 7 avantages méconnus du PEA en infographie

- 1. Le PEA dispose d'avantages fiscaux très attractifs

- 2. Ouvrir un PEA est simple et accessible

- 3. Le PEA est un formidable outil de diversification de votre patrimoine

- 4. Le PEA PME permet d’investir sur les petites et moyennes entreprises avec un plafond relevé

- 5. Certains frais du PEA sont encadrés et plafonnés

- 6. Le PEA peut être converti en rentes viagère

- 7. Le PEA jeunes permet aux 18 - 25 ans rattachés au foyer fiscal de leur parent d’investir en Bourse avec un plafond distinct

Quel intérêt d’ouvrir un PEA ?

Il existe pour l’investisseur particulier plusieurs moyens d’investir en Bourse. On pourra notamment pour se positionner sur les marchés boursiers opter pour le PEA ou Plan Epargne en Actions, mais aussi se positionner avec l’un des meilleurs compte-titres ou bien encore les unités de compte d’une des meilleures assurance-vie (ou d’un des meilleurs PER si l’objectif / horizon d’investissement est la retraite). Il convient de sélectionner les enveloppes les plus adaptées à vos projets à financer.

Mais selon nous, le PEA est un incontournable à posséder et à ouvrir le plus vite possible pour prendre date afin de bénéficier au plus vite des avantages fiscaux associés à cette enveloppe. Vous pourrez également ouvrir en plus d’autres enveloppes selon vos projets et besoins mais la détention d’un PEA est un socle avantageux pour se construire un patrimoine financier. Découvrez sans plus attendre les 12 avantages du PEA qui devraient vous inciter à souscrire un plan épargne retraite.

Comparatif meilleurs PEA 2026

Découvrez notre comparatif meilleurs PEA pour souscrire cette enveloppe auprès des meilleurs courtiers Bourse.

| Top courtiers en Bourse | Les offres du moment | Voir offres |

|---|---|---|

| PEA XTB avec 0 % de commission (0,20 % au-delà de 100 000€ investis / mois). Risque de perte en capital* | Découvrez | |

| Jusqu'à 500 € de frais offerts. Risque de perte en capital* | Découvrez | |

| Investissez sur 70 actions européennes sans frais de courtage + transfert 100% remboursé jusqu’au 31/12/2026. Risque de perte en capital* | Découvrez | |

| Investissez à partir d’1€ sur les actions, ETF et plans d’investissement programmé. Risque de perte en capital* | Découvrez | |

| Ouvrez ou transférez un PEA sur ProRealTime pour bénéficier de tarifs compétitifs et d'une plateforme attractive. Risque de perte en capital* | Découvrez |

| Frais de gestion offerts jusqu'au 30/09/26. Investir comporte un risque de perte* | Découvrez |

| A partir de 0,99€ l'ordre de Bourse + frais de transfert remboursés et formation gratuite. Risque de perte en capital* | Découvrez |

| Frais de transfert 2x remboursés. Investir comporte un risque de perte* | Découvrez |

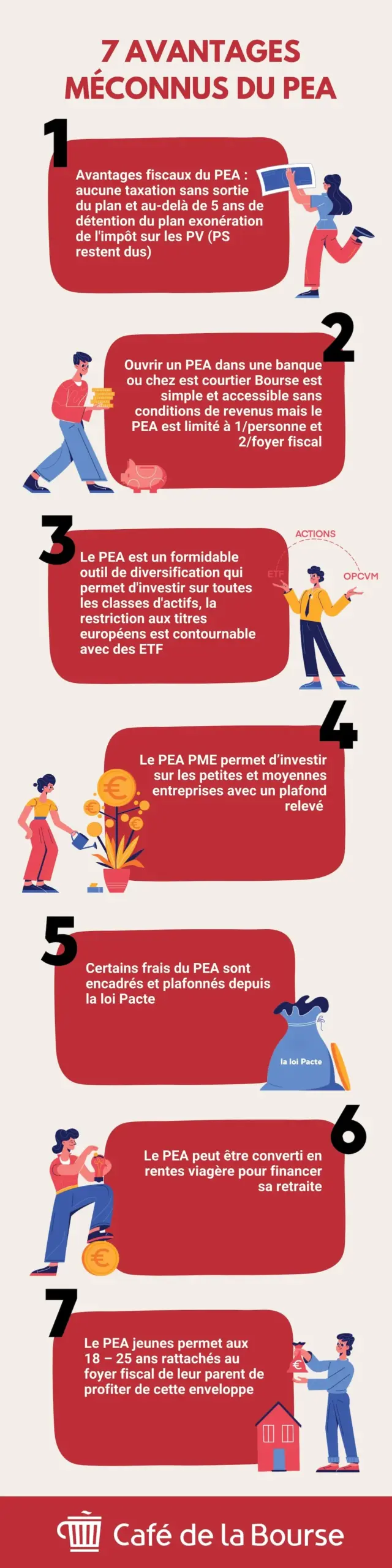

Les 7 avantages méconnus du PEA en infographie

1. Le PEA dispose d’avantages fiscaux très attractifs

Vous n’êtes pas imposé si votre PEA a plus de 5 ans

L’immense avantage du PEA réside dans son avantage fiscal : l’exonération d’impôt des gains au-delà de 5 ans de détention du plan.

Dès lors que le plan a été ouvert depuis plus de 5 ans, en cas de retrait de liquidités, les gains ne sont pas imposés à l’impôt sur le revenu ou à la flat tax.

Vous devrez tout de même vous acquitter des prélèvements sociaux, soit une taxation des gains à 18,6 % depuis la loi de finance 2026 qui a acté une hausse de la CSG.

Tant que les fonds ne sont pas sortis du PEA, il ne sont pas taxés

Tant que l’argent reste sur le compte espèces du PEA, aucune taxation n’est due. Si vous achetez des titres que vous revendez ensuite et que vous conservez cet argent sur le compte-espèces du PEA ou que vous vous en servez pour racheter d’autres titres, alors vous n’êtes pas imposé.

Il en est de même pour les dividendes conservés sur le compte espèces ou utilisés pour racheter des titres.

Le PEA permet donc la mise ne place d’une stratégie dividendes à l’abri de la fiscalité afin d’en décupler les effets.

Vous pouvez récupérer vos fonds sur un PEA à tout moment, y compris avant 5 ans

C’est pour bénéficier de l’avantage fiscal que l’argent doit être conservé au moins 5 ans sur le PEA. Mais il reste possible en cas de besoin de récupérer l’argent sur son PEA avant cette date fatidique. Dans ce cas, les gains seront imposés comme ils le seraient avec un compte-titres, au prélèvement forfaitaire unique (PFU) ou flat tax à 31,4 % ; ou bien, si cela est plus avantageux pour vous, au barème progressif de l’impôt sur le revenu + 18,6 % de prélèvement sociaux.

Attention tout de même : un retrait avant 5 ans entraîne la fermeture du plan. Il existe cependant quelques exceptions qui permettent d’effectuer des retraits avant les 5 ans sans provoquer la fermeture du plan, notamment le licenciement, l’invalidité ou la mise en retraite anticipée.

2. Ouvrir un PEA est simple et accessible

Le PEA est une enveloppe disponible :

- dans toutes les banques traditionnelles,

- mais aussi auprès des banques en ligne,

- et auprès de la plupart des courtiers Bourse en ligne,

- mais aussi auprès de certains néo courtiers.

Seules les neobanques ne le proposent pas systématiquement.

Ouvrir un PEA est donc facile puisque cette enveloppe est disponible chez de nombreux intermédiaires financiers.

Ce placement constitue une offre de base de l’investisseur particulier en Bourse en France. Il est accessible à tous, sans conditions de revenus. Attention : on ne peut détenir qu’un PEA par personne.

3. Le PEA est un formidable outil de diversification de votre patrimoine

Le PEA offre un accès avantageux aux marchés financiers

Le PEA est avant tout un outil de diversification qui s’adresse à tous les épargnants français. Les particuliers sont nombreux à mettre de l’argent de côté tous les mois, trop souvent conservé sur des comptes courants, parfois sur des livrets bancaires. Ces placements garantis devraient exclusivement servir à conserver son épargne de précaution et l’épargne destinée à financer ses projets de court terme. Dès lors que l’on dispose d’un horizon de temps plus important, il vaut mieux investir cet argent.

Les Français se tournent volontiers vers le marché immobilier, en achetant sa résidence principale ou en optant pour l’investissement locatif. Ils font assez souvent aussi le choix de l’assurance-vie. Plus rare sont ceux qui souhaitent investir en Bourse en achetant des titres eux-mêmes. Pourtant, le PEA qui permet de se positionner sur le marché actions permet de diversifier son patrimoine global et de profiter du rendement très attractif de cette classe d’actifs sur le long terme.

Vous pouvez investir dans de nombreuses classes d’actifs avec un PEA

Le PEA permet d’investir sur de nombreux marchés financiers. Ainsi, comme nous l’avons vu, il permet d’investir dans des actions, mais aussi des obligations, et dans des fonds d’investissement comme par exemple les OPCVM classiques, mais aussi les ETF ou trackers. Il est même possible d’investir sur des small caps et dans des parts de PME non cotées, à condition de ne pas détenir plus de 25 % du capital de celles-ci.

Attention : notez qu’il existe des critères d’éligibilité des titres au PEA. Ainsi, sont éligibles au PEA seulement les actions de sociétés dont le siège social est situé en Union Européenne (UE), ou bien des fonds si 75 % du fonds est investi dans des titres éligibles. Vous pouvez par exemple investir sans problème sur les actions du CAC 40 ou sur l’indice via un ETF CAC 40.

Vous pouvez vous positionner sur les marchés étrangers avec un PEA

Mais il est aussi possible d’investir avec un PEA sur des marchés étrangers. Tous les titres européens sont éligibles (hors Royaume-Uni depuis le Brexit). Et via des ETF à réplication synthétique, de très nombreux indices boursiers mondiaux sont accessibles depuis un PEA.

Vous pourrez donc depuis cette enveloppe investir sur un ETF S&P 500 par exemple, mais aussi sur tous les autres grands indices du marché américain ou bien les autres grands indices boursiers mondiaux.

Le PEA peut être souscrit en gestion pilotée

Vous ne savez pas comment investir ? Vous n’avez pas le temps nécessaire ? Pour tous ceux qui n’ont pas les compétences ou le temps pour investir en Bourse avec un PEA, l’offre de PEA en gestion pilotée s’est considérablement étoffée.

Il n’est plus nécessaire de se cantonner à l’assurance vie ou au PER pour bénéficier d’une gestion sous mandat et ne pas avoir à gérer soi-même son enveloppe.

Des acteurs spécialisés dans la gestion pilotée proposent en effet un PEA comme Yomoni ou Ramify, mais aussi des banques en ligne comme par exemple Fortuneo.

4. Le PEA PME permet d’investir sur les petites et moyennes entreprises avec un plafond relevé

Le PEA PME vous permet, lorsque votre PEA est plein, de bénéficier encore d’une rallonge sur le plafond. Le PEA PME est une enveloppe totalement identique au PEA, à deux exceptions près :

- Son plafond est de 225 000 euros (mais en cas de détention d’un PEA et d’un PEA-PME, le plafond cumulé de ces 2 enveloppes est fixé à 225 000 €. Notez toutefois que le plafond du PEA classique ne peut pas lui dépasser les 150 000 euros, même en cas de cumul).

- Les titres éligibles sont, comme pour le PEA classique, des titres de sociétés, dont le siège est situé en France ou dans un autre État membre de l’Union européenne (UE) ou dans un autre État faisant partie de l’Espace économique européen. Ces sociétés doivent également être soumises à l’impôt sur les sociétés dans les conditions de droit commun ou à un impôt équivalent. Et surtout, leur chiffre d’affaires ne doit pas excéder 1,5 milliard d’euros (et 2 milliards de bilan) et elles doivent employer moins de 5 000 personnes. Notez que depuis 2016, sont éligibles aussi au PEA-PME les titres émis par des sociétés cotées dont la capitalisation boursière est inférieure à 1 milliard d’euros et dont le capital n’est pas détenu à plus de 25 % par une personne morale.

Le PEA PME permet donc de bénéficier d’une enveloppe supplémentaire pour investir avec une fiscalité avantageuse et de faire passer ainsi le plafond de ses investissements avec une exonération d’impôt sur les plus-values de 150 000 euros à 225 000 euros, à condition bien sûr de se positionner sur des titres éligibles.

5. Certains frais du PEA sont encadrés et plafonnés

Depuis la loi Pacte, le PEA a vu certains de ses frais encadrés et plafonnés, ce qui permet de limiter la facture. Ainsi, depuis 2020, les frais d’ouverture et frais de dossier sont limités à 10 €. Les frais de tenue de compte ne pourront pas dépasser 0,4 % de la valeur du PEA par an + 5€ maximum de frais fixes par ligne de titres. Les frais de transaction pour les titres vifs sont limités à 0,5 % du montant de l’opération pour les transactions en ligne et 1,2 % du montant de l’opération pour les autres transactions.

Avec le décret du 14 juillet 2021, les mêmes plafonds s’appliquent aux transactions portant sur des parts d’organismes de placement collectif (notamment les ETF). L’investissement dans les entreprises non cotées est également concerné par ce nouveau décret et les frais de transactions sur titres non cotés font l’objet d’un plafond spécifique, fixé à 1,2 % du montant de l’opération. Ces plafonds sont revalorisés tous les trois ans en fonction de l’indice Insee des prix à la consommation hors tabac. Enfin, les frais de transfert d’un PEA sont limités à 15 euros.

6. Le PEA peut être converti en rentes viagère

Freedom24 : 0 commission sur les actions et ETF. Capital à risque*

Notez aussi que le PEA peut servir de complément de revenus à la fin de la vie active. Il est en effet convertible en rente viagère, à condition qu’il soit ouvert depuis plus de 5 ans. Dans ce cas, le PEA bancaire est converti en PEA assurance après transfert auprès d’une compagnie d’assurance.

Cette conversion du capital en rente viagère est exonérée d’impôt sur le revenu, mais les prélèvements sociaux restent dus. Ils sont prélevés deux fois : au moment de la conversion sur les dividendes et plus-values réalisées, puis, chaque année sur les versements reçus. Ces prélèvements sont dégressifs selon l’âge du bénéficiaire de la rente.

7. Le PEA jeunes permet aux 18 – 25 ans rattachés au foyer fiscal de leur parent d’investir en Bourse avec un plafond distinct

Rappelons qu’on ne peut détenir qu’un PEA par personne, et donc 2 par foyer fiscal, ce qui peut poser problème si l’on a de grands enfants qui veulent faire leurs premiers pas sur les marchés financiers en bénéficiant des atouts fiscaux du PEA.

Mais il existe depuis 2019 un PEA Jeune lancé avec la loi Pacte qui permet aux jeunes de 18 à 25 ans rattachés au foyer fiscal de leurs parents de détenir un PEA, dont le plafond est fixé à 20 000 euros. C’est la seule différence entre le PEA classique et le PEA jeune. Notez que le PEA jeune se transforme automatiquement en PEA classique au 26ème anniversaire de son titulaire.

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Clémence Tanguy est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.