Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Dans le milieu de la finance, le terme volatilité est fréquemment employé. Découvrez au sein de cet article, la définition et les principes de cet indicateur.

En premier lieu, nous évoquerons la définition du terme volatilité, puis nous présenterons quelques exemples d’actifs financiers hautement volatils et, à l’inverse, des exemples d’actifs à faible volatilité.

Ensuite nous analyserons le Vix, indicateur boursier de la volatilité des marchés actions.

Pour finir, nous aborderons le lien entre volatilité et fondamentaux des actions ainsi que le phénomène « auto-réalisateur » des phases baissières ou haussières, génératrices de volatilité.

Qu’est-ce que la volatilité ?

La volatilité est la mesure des amplitudes de variations d’un actif financier. Plus elles sont élevées, plus l’actif est volatil. À l’inverse, si elles sont restreintes, l’actif est considéré comme étant peu volatil.

La volatilité peut être considérée sur de nombreuses échelles de temps, en fonction des besoins des investisseurs ou des traders.

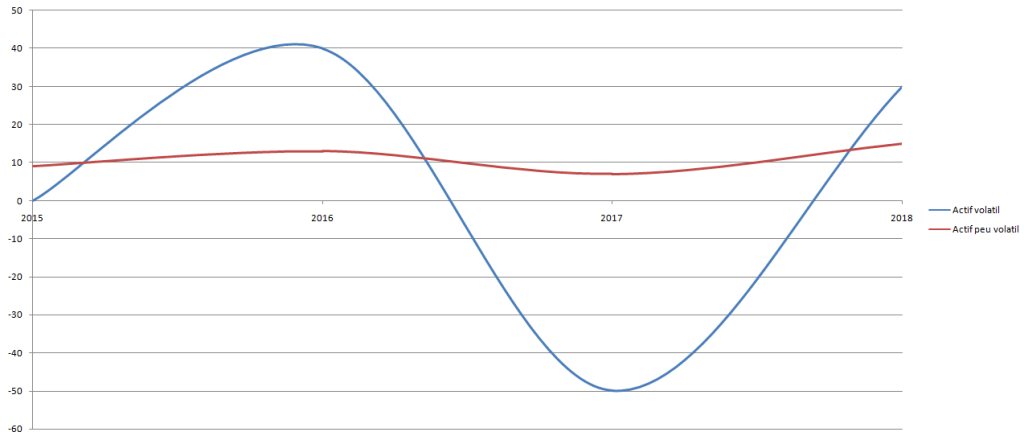

Exemples d’un actif volatil et d’un actif peu volatil

@Cafedelabourse

En lecture graphique, on constate que l’actif volatil (courbe bleue) évolue dans des phases d’amplitudes haussières et baissières marquées au fil du temps. À l’inverse, l’actif peu volatil (courbe rouge) évolue dans des amplitudes restreintes. L’actif est donc considéré comme ayant une faible volatilité.

Une formule mathématique existe afin de calculer la volatilité. Il s’agit de définir l’écart type qui se calcule selon cette formule :

√(1/4[(a-x)2+(b-x)2+(c-x)2+(d-x)2]

« a », « b », « c » et « d » sont les valeurs de l’actif financier et « x » étant la moyenne de la série.

Si nous appliquons cette formule à nos exemples de la courbe bleue et de la courbe rouge ci-dessus, en voici les résultats :

Valeurs de la courbe bleue : 2015 = 0 ; 2016 = 40 ; 2017 = – 50 ; 2018 = 30 ; x = 5 (moyenne de la série).

√(1/4[(0-5)2+(40-5)2+(-50-5)2+(30-5)2]=35

La volatilité de l’actif représentée par la courbe bleue est donc établie à 35.

Valeurs de la courbe rouge : 2015 = 9 ; 2016 = 13 ; 2017 = 7 ; 2018 = 15 ; x = 11 (moyenne de la série).

√(1/4[(9-11)2+(13-11)2+(7-11)2+(15-11)2]=3,16

La volatilité de l’actif représentée par la courbe rouge est donc établie à 3,16.

La volatilité peut être mesurée de différentes manières : en points, en valeur, etc. Généralement, elle est exprimée en pourcentage.

Action Vallourec : actif volatil sur le long terme

Graphique de l’action Vallourec depuis 2004

Source : Tradingview

L’action Vallourec a présenté une forte volatilité en lecture graphique long terme.

Début janvier 2005, son cours de Bourse est passé de 8,68 € à 61,92 €, début avril 2006. Il est ensuite passé de 71,60 € début juin 2007 à 41,56 € début février 2008. Il s’est ensuite repris à 67 € début juin 2008, pour de nouveau chuter de manière nette à 25 €, début novembre 2008.

La volatilité de Vallourec s’est ensuite poursuivie dans le temps. L’action Vallourec peut donc être considérée comme un actif volatil sur le long terme.

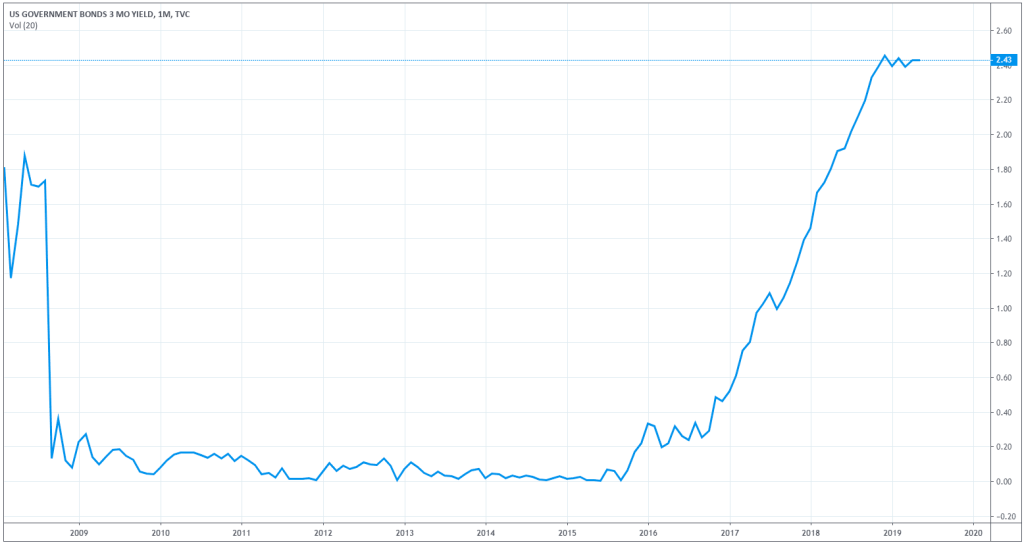

Taux trésor américain : actif peu volatil devenu très volatil

Graphique des taux du Trésor américain à 3 mois

Source : Tradingview

La courbe du taux du Trésor américain à 3 mois a présenté une faible volatilité entre 2010 et 2015. En revanche, cet actif s’est mis à fortement croître à partir de 2017. Cela indique qu’un actif financier peut rester peu volatil durant une période plus ou moins longue avant de retrouver des niveaux élevés de volatilité. La volatilité historique ne préjuge donc pas de la volatilité future.

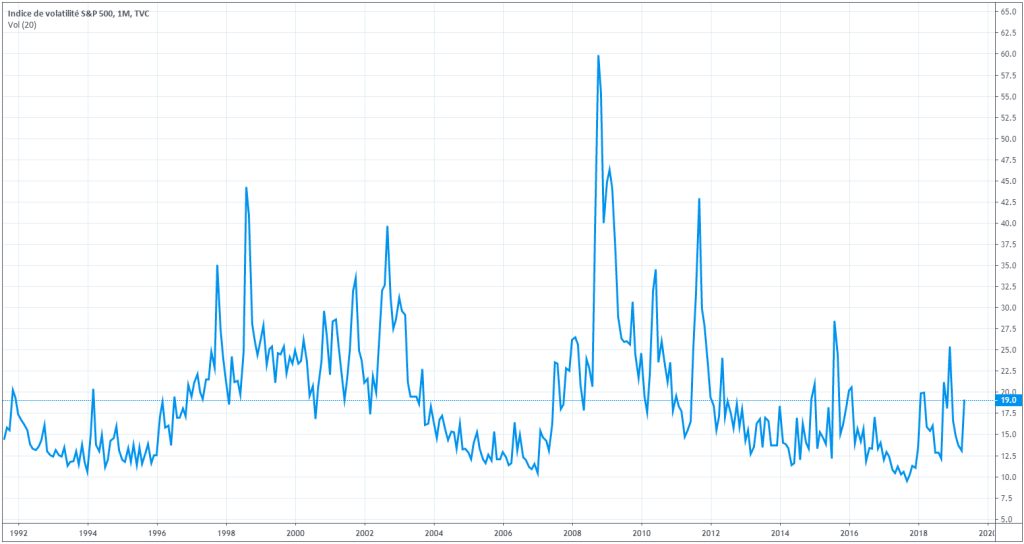

VIX : présentation de l’indicateur boursier de la volatilité

Dans le milieu de la finance, le VIX est également appelé « l’indice de la peur ». Le Vix est un indicateur boursier américain calculé sur la moyenne de la volatilité des actifs financiers de type options du S&P 500.

Graphique de l’indicateur VIX depuis 1992

Source : Tradingview

L’indicateur VIX a touché un record à 60 lors du point bas des marchés financiers lors de la crise financière de 2008.

Marchés actions : la volatilité parfois surprenante et exagérée

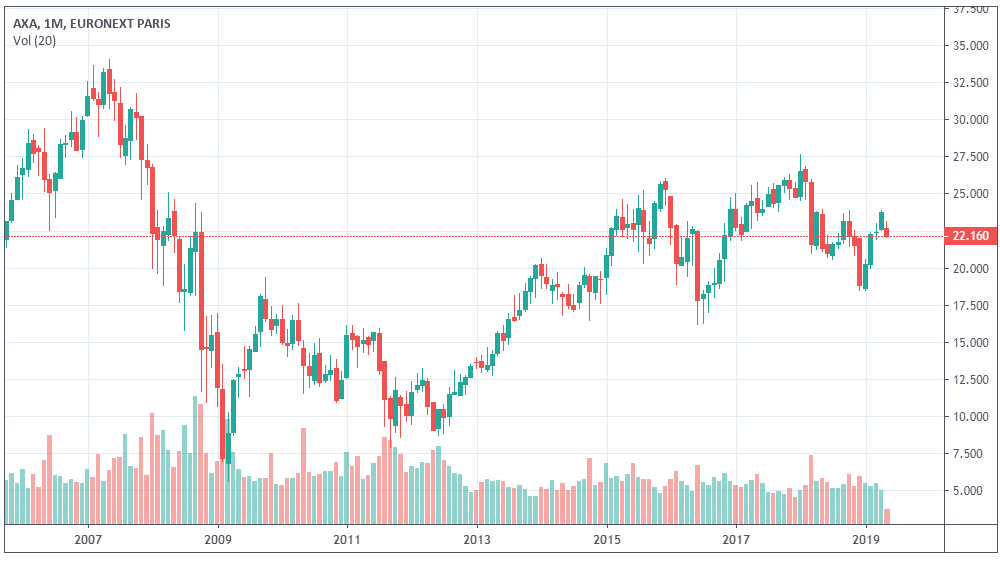

La volatilité fait partie de la vie courante des marchés actions mais peut parfois s’avérer exagérative. Prenons l’exemple de la courbe long terme de l’action française Axa.

Graphique de l’action Axa depuis 2006

Source : Tradingview

L’action Axa a été très volatile durant la crise de 2008, passant de 30,16 € début octobre 2007 à 7,17 € début février 2009, soit une chute de 76 %. Cette « sanction » boursière est certes liée à un contexte de crise financière. Cependant, une division par 4 de sa valeur peut sembler a priori exagérative au regard des fondamentaux d’Axa.

En effet, la société d’assurance est restée bénéficiaire durant cette période, réalisant 2,69 € de BPA (Bénéfice Par Action) en 2007, 0,43 € de BPA en 2008 et 1,51 € de BPA en 2009.

Bien qu’Axa ait été moins rentable courant 2008, la compagnie est toujours restée profitable, même en contexte de crise financière. Il n’y avait donc a priori pas de raisons justifiées à une telle panique que révèle l’ampleur d’une chute de 76 % entre octobre 2007 et février 2009.

La volatilité peut donc avoir un double effet : un premier effet défavorable pour les investisseurs qui ont acheté leurs actions en haut de cycle de volatilité ; et un second effet favorable à l’investisseur qui peut ainsi entrer à un prix d’achat historiquement faible.

La volatilité n’a donc pas toujours de lien de cohérence entre ses amplitudes et la situation fondamentale des actifs financiers. Elle peut même être favorable pour l’investisseur ayant une capacité à analyser et à acquérir des actifs financiers de bonne qualité lors des bas de cycles de volatilité.

La volatilité des actifs financiers entretenue par les outils de trading

La volatilité est souvent entretenue par elle-même, car de nombreux opérateurs de marché utilisent l’analyse technique comme outil d’investissement ou de trading. De ce fait, ils utilisent généralement les tendances graphiques pour prendre leurs décisions.

Ainsi, une tendance baissière incitera un plus grand nombre d’opérateurs de marché à poursuivre leurs positions « short » (miser à la baisse). Ces comportements auto-alimentent les tendances et les amplifient, impactant parfois le prix de certains actifs financiers à des niveaux anormalement bas.

Le principe inverse est également valide lors des tendances haussières générant des excès de positions acheteuses propulsant les cours des actifs financiers à des records parfois infondés.

Ces effets auto réalisateurs entretiennent donc la volatilité de nombreux actifs financiers. De plus, les marchés financiers actuels sont en grande partie animés par des algorithmes de trading automatiques ayant tendance à amplifier les facteurs de volatilité et les tendances.

La volatilité, phénomène boursier indissociable des marchés financiers

En conclusion, nous pouvons dire que la volatilité fait partie de la vie quotidienne des marchés financiers. Lorsqu’elle engendre des mouvements baissiers amples, elle peut parfois être « frustrante » pour les investisseurs ayant acquis des actifs financiers de bonne qualité et qui voient la valeur de leurs portefeuilles varier de manière parfois conséquente, surtout lorsque les fondamentaux de leurs investissements restent sains.

À l’inverse, la volatilité de long terme peut offrir des points d’entrées historiquement bas sur des actifs financiers de bonne qualité car très généralement, leurs fondamentaux reprendront tôt ou tard le dessus sur la volatilité, pouvant engendrer des performances boursières « très » intéressantes, à condition de faire preuve de patience.

Cette discipline, liée à l’activité d’optimisation des points d’entrées et de sorties, est également nommée le « timing » ou le « momentum ».

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Clémence Tanguy est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.