Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

L’impact des taux directeurs des banques centrales sur les différents marchés financiers

Offres du moment

Livret épargne Distingo à 4,50% pendant 3 mois + 80€ offerts*

1 action Nike offerte avec le code LAITCAFE et un dépôt min de 100€. Capital à risque*

Obtenez jusqu’à 500$ d’actifs gratuits. Capital à risque*

0€ commission et 5% d'intérêts sur vos liquidités investies. Capital à risque*

*Voir conditions sur le site.

L’économie mondiale actuelle est bouleversée par une crise géopolitique majeure à l’Est qui transforme les relations économiques et commerciales mondiales. La pandémie de coronavirus a eu un impact sans précédent et la sortie de crise est encore difficile, les séquelles pesant sur l’économie. L’inflation, autrefois qualifiée de transitoire, est aujourd’hui décrite comme galopante et atteint des records. En juin 2022, l’inflation de la zone euro a atteint les 8,6 %, son niveau le plus élevé jamais enregistré, sous l’effet de la hausse des prix de l’énergie causée par la guerre en Ukraine. Même constat aux États-Unis où les statistiques économiques sont décevantes et pèsent sur les marchés financiers. Tout cela pousse les banques centrales à agir pour maîtriser cette inflation grandissante et menaçante, faisant renaître le spectre d’une récession économique mondiale.

Par quel biais les banques centrales peuvent-elles agir pour tenter de contrôler l’inflation ? Quel impact sur les différents marchés financiers ? Nous étudierons en détail le marché actions et notamment les conséquences de la hausse des taux sur le CAC 40 mais aussi le marché obligataire ainsi que le marché des devises avec un focus sur les conséquences de la hausse des taux sur la paire Euro Dollar.

Qu’est-ce qu’un taux directeur ?

Les banques centrales mettent en place une politique monétaire qui correspond à « l’ensemble des moyens mis en œuvre par un État ou une autorité monétaire pour agir sur l’activité économique par la régulation de sa monnaie » d’après la définition de la Banque de France. Pour y arriver, elles disposent de plusieurs outils. Le plus souvent utilisé et dont on entend aujourd’hui beaucoup parlé dans l’actualité est le taux directeur. Il correspond au taux d’intérêt fixé par la banque centrale pour les prêts qu’elle accorde aux banques commerciales (BNP, Crédit Agricole…) en échange de titres de garantie. Ce dernier aura un impact direct sur les clients des banques commerciales puisqu’il influe sur les taux auxquels ces banques prêtent. Comme c’est le cas pour la Banque centrale européenne, la plupart des banques centrales utilisent trois taux directeurs différents.

Selon la situation économique, la banque centrale peut augmenter son taux directeur pour réduire l’inflation, comme c’est le cas aujourd’hui. Ainsi, comme expliqué plus haut, les taux d’intérêt des banques commerciales vont augmenter, entraînant une hausse du coût du crédit et donc une baisse de la consommation et de l’investissement des particuliers et des entreprises. À l’inverse, si la banque centrale souhaite stimuler l’inflation jugée trop basse, elle peut baisser son taux directeur. Le taux d’intérêt des banques commerciales diminue de facto, le coût du crédit sera plus faible et cela permettra de stimuler la consommation et l’investissement.

Quelle est la politique des banques centrales ?

En dehors des politiques budgétaire, fiscale et structurelle, les banques centrales doivent mettre en place une politique monétaire afin de veiller à la stabilité monétaire et financière. Pour la Banque Centrale Européenne (BCE), le principal objectif est la stabilité des prix et plus particulièrement le maintien de l’inflation à moyen terme proche du niveau des 2 %. De l’autre côté de l’Atlantique, la Réserve fédérale (Fed) a le même objectif que celui de la BCE concernant le niveau d’inflation à avoisiner à moyen terme mais se donne également comme mission de porter l’emploi à son niveau maximum. Le plan d’action de la Banque centrale européenne et celui de la Réserve fédérale sont toutefois différents. Toutes deux font face au problème majeur de l’inflation mais leurs réponses divergent.

La Fed a un ton hawkish, c’est-à-dire un ton agressif pour lutter contre l’inflation. Elle a d’ailleurs tout récemment durci sa politique monétaire en annonçant une réduction de la taille du bilan. Ainsi, la Banque centrale a, depuis le mois de juin, cessé d’acheter des titres sur les marchés financiers. Lors de son discours du mois de juin, le président de la Fed, Jerome Powell, a souligné que le risque de récession était élevé et qu’il serait très difficile de réaliser un « atterrissage en douceur ». La Fed pourrait se préparer à une nouvelle hausse des taux de 75 points de base en juillet, tout dépendra des données économiques qui nous seront communiquées dans les jours à venir.

Du point de vue de la Banque centrale européenne, la réduction du bilan est aussi sur la table et devrait arriver dans les prochains mois. Pourtant, sur la question du relèvement des taux directeurs, le discours est plus dovish de la part de la présidente de la BCE, Christine Lagarde. En effet, après avoir soutenu la volonté de ne pas relever les taux directeurs comme les autres banques centrales, une hausse des taux de 25 points de base en juillet est attendue. La présidente de la BCE souhaite, contrairement à la Réserve fédérale, accorder une grande souplesse dans le combat contre l’inflation.

L’impact des taux directeurs sur le marché action

Le marché action représente le marché où s’échangent les titres de propriété de sociétés cotées. C’est donc un marché d’entreprises soumises à des conditions de financement définie par le taux d’intérêt des banques commerciales et donc du taux directeur des banques centrales. Mais quel peut être l’impact de la variation des taux directeurs sur le marché action ?

L’impact des taux directeurs sur les valeurs de croissance

La hausse des taux directeurs prévue pour juillet ne devrait pas avoir d’impact majeur sur les actions puisque ce qui fait varier à la hausse ou à la baisse le cours d’une action sont des informations relatives à ses résultats trimestriels ou des événements directement liés à son activité et son secteur. Les valeurs de croissance sont des actions dont le chiffre d’affaires et les perspectives de bénéfice augmentent plus vite que la moyenne du marché. Elles regroupent les entreprises technologiques, les biotechnologies et le luxe. Cette année, les valeurs de croissance ont été nettement touchées et notamment l’indice américain Nasdaq regroupant les valeurs technologiques, qui a perdu plus de 30 % depuis le début de l’année.

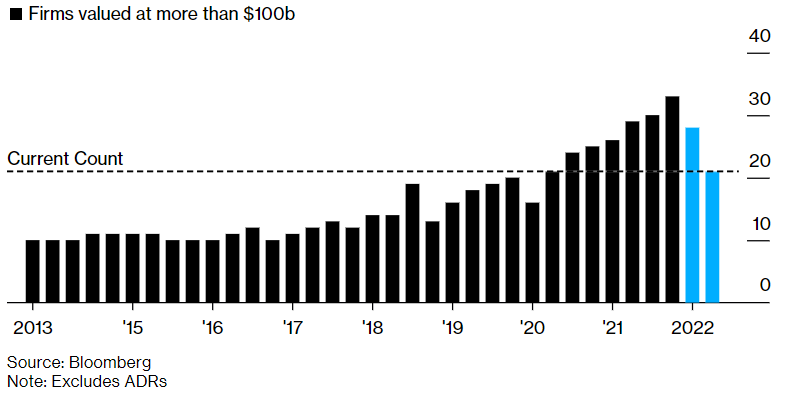

Variation des entreprises du Nasdaq ayant des valorisations supérieures à 100 milliards de dollars de 2013 à 2022

Source : Bloomberg

Seules 21 entreprises du Nasdaq 100 ont des valorisations supérieures à 100 milliards de dollars, contre 33 au début de l’année.

En effet, l’annonce de la hausse des taux directeurs aux États-Unis a entraîné des baisses importantes sur les indices boursiers américains comprenant ces valeurs de croissance. Lorsque la banque centrale augmente les taux directeurs, les taux d’intérêts des banques commerciales vont automatiquement augmenter et cela aura un impact négatif sur les valeurs de croissance car leur capacité d’emprunt va être plus coûteuse. Cela affecte donc les perspectives de croissance de ces valeurs dont le modèle économique est justement basé sur ces perspectives futures. La valorisation de ces entreprises sera donc moins élevée qu’auparavant.

L’impact des taux directeurs sur les valeurs cycliques

Les entreprises “value”, c’est-à-dire les entreprises dont le modèle économique est connu et dont la valeur actuelle est construite autour des bénéfices, seront moins impactées par la hausse des taux d’intérêt que les valeurs de croissance. Les entreprises “value” regroupent les valeurs cycliques qui sont des valeurs qui dépendent du cycle économique, c’est-à-dire qu’elles dépendent de la bonne santé économique de leur zone géographique. Parmi ces valeurs on retrouve les valeurs automobiles, les valeurs de la grande distribution et les valeurs bancaires. Ainsi, en période de hausse des taux directeurs, les valeurs comme Axa, BNP ou encore Société Générale, vont bénéficier directement de cette hausse via la hausse des taux d’intérêts qu’elles proposent à leurs clients. Pour les valeurs automobiles qui souffrent des tensions d’approvisionnement liée à la pandémie de coronavirus, le constat est différent. En effet, des sociétés comme Renault ont perdu plus de 27 % depuis le début de l’année puisque ce sont des valeurs qui souffrent en cas de crise économique. Néanmoins, si des signes d’amélioration de l’économie venaient à émerger, ce genre de valeurs pourraient avoir des performances bien supérieures aux valeurs de croissance.

Évolution du cours de Bourse de l’action Renault sur la période 2021-2022

Source : xStation5 de XTB

Les cours de Renault ont baissé de plus de 27 % depuis le début d’année et de plus de 37 % depuis le début de la pandémie de Covid-19.

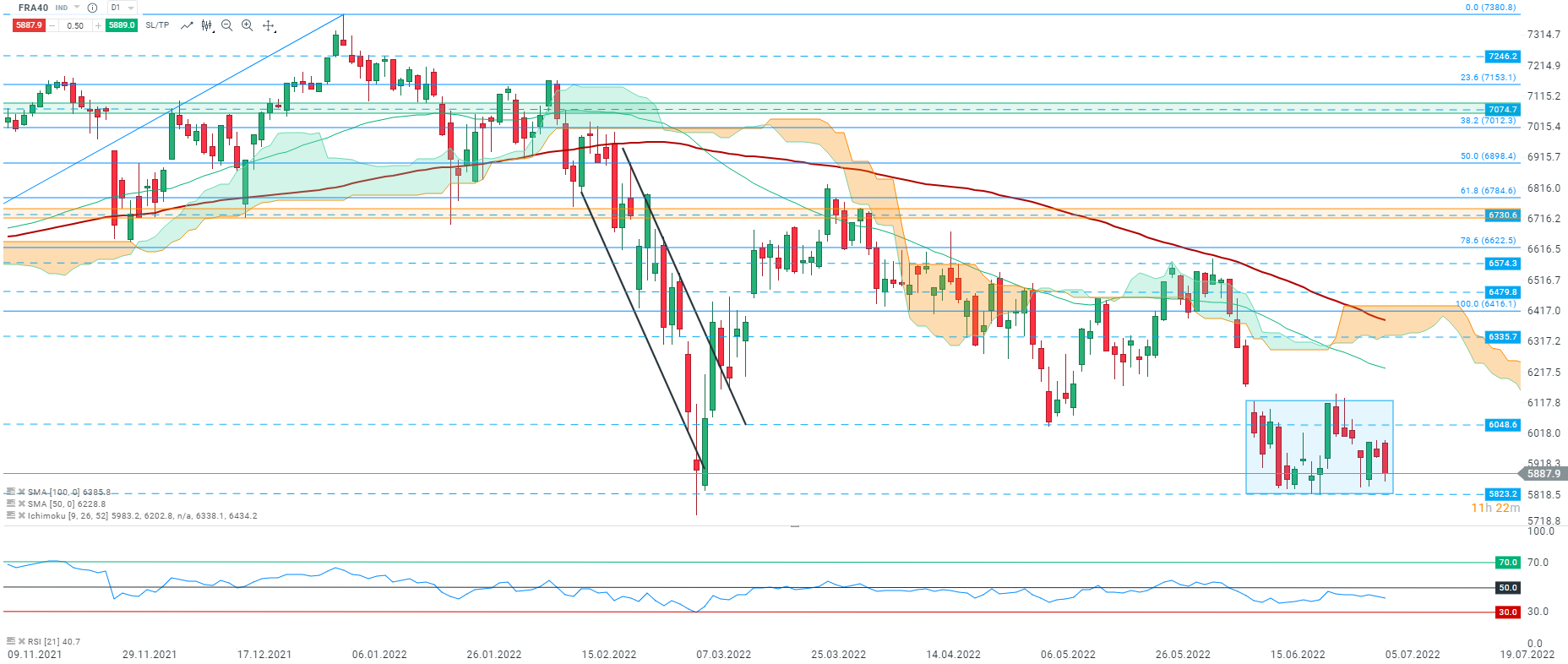

Analyse technique du CAC 40 mi-2022

Source : xStation5 de XTB

Depuis le début de l’année 2022, le CAC 40 a perdu près de 20 %. En cause : les séquelles encore lourdes de la pandémie de Covid-19 et l’invasion de l’Ukraine par la Russie. Aujourd’hui, les cours du CAC 40 évoluent de manière mitigée au sein d’un range intégré après le gap du 13/06/2022 avec pour borne supérieure 6 128 et pour borne inférieure 5 823. La tendance reste toutefois globalement baissière en l’absence de catalyseur haussier puisque, d’une part, les cours du CAC 40 évoluent en dessous du nuage Ichimoku et, d’autre part, le RSI évolue en dessous de sa zone de neutralité de 50, signifiant que les vendeurs ont toujours l’avantage sur ce marché.

Investissez dans les actions et ETF sans commission sur XTB*

*Votre capital est assujetti à un risque. Voir conditions sur le site.

L’impact des taux directeurs sur le marché obligataire

L’enjeu de vouloir à tout prix augmenter les taux d’intérêt directeurs pour lutter contre l’inflation peut avoir un effet néfaste sur certains marchés. Si la hausse des taux directeurs impacte directement la propension à consommer des ménages, la capacité d’emprunt des États peut à son tour être affectée négativement. Tout l’enjeu des banques centrales réside dans les actions et le caractère de la politique monétaire à mettre en place, qu’elle soit accommodante ou non.

L’impact des taux directeurs sur la dette française

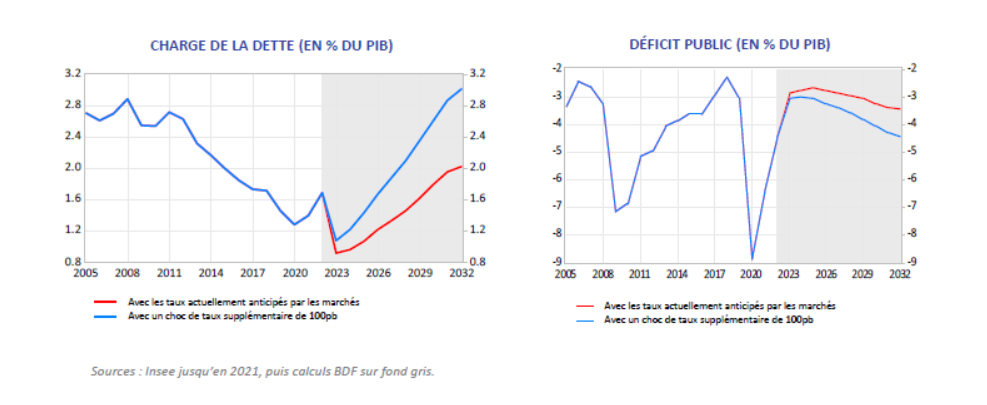

Pendant la crise du Covid-19, la politique monétaire de la BCE était plutôt souple avec un objectif de maintenir les taux directeurs à des niveaux relativement bas. Toutefois, le contexte économique a bel et bien changé, l’inflation auparavant qualifiée de transitoire est aujourd’hui galopante et pousse les banques centrales à normaliser la politique monétaire. En choisissant d’augmenter les taux directeurs, les banques centrales vont indirectement alourdir le poids de la dette. Selon les estimations de la Banque de France, chaque hausse de 1 % des taux entraîne, au bout de 10 ans, une augmentation de la dette de 5,5 points de PIB par rapport à une situation sans hausse de taux. Ainsi, chaque hausse de 1 % des taux représente un coût annuel supplémentaire de la dette française de 40 milliards d’euros. La dette française est donc indirectement appelée à augmenter sans action budgétaire directe, puisqu’une hausse de 25 points de base est attendue en juillet, selon l’annonce de Christine Lagarde, présidente de la BCE.

Évolution de la charge de la dette et du déficit public en pourcentage du PIB de 2005 à 2032

Source : Insee, Banque de France

L’impact des taux directeurs sur les obligations corporate

L’impact des taux directeurs, comme nous l’avons vu, est majeur sur l’économie. Et le cas des obligations corporate ne fait pas exception. En effet, afin de lever des fonds, une entreprise peut, via une créance émise sur le marché, se financer auprès d’un investisseur, c’est ce qu’on appelle une obligation corporate. Il existe une relation inverse entre les taux d’intérêt et la valeur des obligations. Ainsi, lorsque les taux d’intérêt augmentent, le cours des obligations diminue puisqu’elles offrent des coupons inférieurs par rapport aux nouvelles obligations émises sur le marché. Il faut toutefois distinguer l’effet de l’augmentation des taux sur les obligations à court et à long terme. À court terme, une hausse des taux va affecter négativement la valeur des obligations tandis qu’à long terme, si l’on se constitue un portefeuille d’obligations corporate, la valeur de ce dernier va augmenter via les rendements de ces obligations. Arrivé à maturité, le produit des obligations pourra être réinvesti dans de nouvelles obligations bénéficiant de taux d’intérêt plus élevés.

L’impact des taux directeurs sur le marché des devises

Les craintes de récession et le durcissement des politiques monétaires de la part des banques centrales pèsent sur l’Euro Dollar qui se rapproche dangereusement du niveau de parité, enregistrant sa plus importante chute depuis 2002. Quel va être l’impact des politiques de la BCE et de la Fed sur le marché des devises ?

Politique de la BCE

Les taux directeurs constituent un outil puissant de la politique monétaire de la BCE, à tel point qu’ils influent également sur l’évolution des devises. La valeur de la devise dépend effectivement du niveau d’inflation du pays dans lequel elle circule et plus celle-ci circule dans l’économie et plus elle perd de sa valeur. Ainsi, l’augmentation des taux directeurs va entraîner une hausse de la devise et inversement, en cas de baisse des taux, la valeur de la devise va diminuer. Étant donné que les taux élevés attirent les prêteurs qui achètent des obligations d’État ou corporate, libellées en euros, la demande pour la devise européenne va automatiquement augmenter. Donc avec le relèvement des taux de la BCE de 25 points de base en juillet, l’euro pourrait connaître un élan haussier. En revanche, l’action sur la paire euro dollars pourra être réduite du fait que la Réserve fédérale a également une politique de relèvement de taux et donc le dollar pourrait aussi profiter des prochaines annonces de la Fed.

Politique de la Fed

De l’autre côté de l’Atlantique, le dollar continue de se renforcer dans un contexte de relèvement de taux progressif orchestré par Jerome Powell, président de la Réserve fédérale. Depuis la première hausse de taux, le dollar a progressé de plus de 8 % et semble poursuivre la tendance haussière qui prévaut depuis le début de l’année. Contrairement à la BCE, la Fed a pris un tournant hawkish bien plus tôt, faisant de l’éradication de l’inflation sa priorité numéro une. En augmentant les taux d’intérêts, la Fed va offrir aux investisseurs des taux de rendement plus élevés pour y placer leurs capitaux. Cela aura ainsi pour impact d’augmenter la valeur du dollar. On observe toutefois aujourd’hui que les investisseurs portent une attention plus importante aux annonces de la Fed qu’auparavant afin d’anticiper les futurs mouvements du dollar. En effet, en plus de l’attitude hawkish ou dovish de la Fed, les investisseurs sont également attentifs à la position attentiste ou de statu quo qui peuvent donner des indices sur l’évolution du dollar. Si le Federal Open Market Committee (FOMC), qui est un organe de la Fed chargé du contrôle des opérations d’open market, annonce une attente après une hausse des taux, le dollar peut se replier. A contrario, s‘il fait la même annonce après une baisse des taux, le dollar pourra progresser.

Évolution des cours de la paire Euro Dollar de 2021 à 2022

Source : xStation5 de XTB

Le dollar a progressé de plus de 11 % depuis le début d’année et se situe près des niveaux de 2002.

Analyse technique de l’EUR/USD mi-2022

Source : xStation5 de XTB

Les taux de la paire EUR/USD évoluent au sein d’un canal baissier intégré fin janvier 2022. Depuis le début de l’année, les taux de la principale paire de devises ont perdu plus de 10 % et se rapprochent progressivement des 1,0000 autrement dit du niveau de parité. Ce niveau pourrait d’ailleurs être atteint dans les prochains jours/semaines car plusieurs indicateurs techniques nous confirment que la tendance de long terme de l’euro dollar est baissière. D’une part, les taux évoluent nettement en dessous du nuage Ichimoku et d’autre part, le RSI a longtemps évolué sous la zone de neutralité de 50 ce qui signifie que les vendeurs ont l’avantage du marché. Toutefois, on remarque que le RSI a franchi la zone des 30, ce qui signifie que le marché est dit sur-vendu et qu’une correction à la hausse pourrait survenir. Un signal d’achat sera fourni lorsque le RSI franchira à la hausse cette même zone de 30. Les investisseurs seront attentifs au procès-verbal du FOMC du 06/07 et au rapport NFP du 08/07 qui pourraient apporter une certaine volatilité à l’euro dollar.

Nos conseils pour trader et investir dans les différents marchés financiers en période de hausse de taux

Afin de saisir les opportunités que peuvent offrir les hausses de taux des banques centrales, les investisseurs doivent être dans l’anticipation des décisions et des annonces qui en découlent. Il faudra en effet se tenir informé régulièrement des réunions des banques centrales et connaître celles qui seraient propices à des annonces importantes. Après avoir dressé l’ensemble des impacts de la hausse des taux sur les différents marchés, les investisseurs pourront saisir les opportunités d’investissement sur les marchés et via les instruments qui leur conviennent le plus. En effet, chaque marché présenté propose des risques et des rendements différents. Ainsi, il sera préférable pour l’investisseur de diversifier son portefeuille pour limiter le risque. Comme nous l’avons dit plus haut, l’impact de la hausse des taux n’est en effet pas la même selon le marché sur lequel on souhaite investir.

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Bénédicte Augé | Site web - Twitter - Linkedin

Analyste marchés - XTB France

Diplômée d’un master en Finance d’entreprise et des marchés qu’elle a pu effectuer en alternance au sein de la banque d’investissement du Crédit Agricole dans le département Global Market Division, Bénédicte Augé a acquis de solides connaissances en matière de marchés financiers. En choisissant d’étendre son domaine de compétences au trading en effectuant un MBA Trading et Finance de marché à l’ESLSCA, Bénédicte Augé a pu approfondir ses connaissances en analyse technique qu’elle met à profit en tant qu’analyste marchés chez XTB France.