Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Offres du moment

Livret épargne Distingo à 4,50% pendant 3 mois + 80€ offerts*

1 action Nike offerte avec le code LAITCAFE et un dépôt min de 50€. Capital à risque*

Obtenez jusqu’à 500$ d’actifs gratuits. Capital à risque*

0€ commission et 5% d'intérêts sur vos liquidités investies. Capital à risque*

*Voir conditions sur le site.

Alors qu’en 2026 les marchés financiers restent marqués par une forte volatilité, dans un contexte d’incertitudes économiques, géopolitiques et monétaires persistantes, les investisseurs particuliers, désireux de booster le rendement de leur épargne en investissant sur les marchés financiers mais avec un risque maîtrisé et contrôlé, peuvent se tourner vers les produits structurés. Ces placements qui, en échange d’une performance capée, permettent au souscripteur d’investir en Bourse en limitant le risque avec une protection partielle de son capital.

Pour cette raison, les produits structurés peuvent trouver leur place dans les portefeuilles des investisseurs particuliers à moyen long terme, à condition d’être bien compris, car ce sont des produits relativement complexes dont il faut bien appréhender le mode de calcul, les mécanismes mis en place et leurs conséquences. Décryptage et conseils.

Sommaire

- Produits structurés : qu’est-ce que c’est ? En vidéo

- Quelles sont les caractéristiques des produits structurés ?

- Produit structuré Phoenix et produit structuré Athéna : quelles sont les deux grandes familles de produit structuré ?

- Exemple du produit structuré 2026 Trajectoire I de Yomoni orienté rendement et protection du capital

- Quels sont les avantages d’investir en produits structurés ? Notre avis

- Quels sont les inconvénients et risques d’investir en produits structurés ? Notre avis

- Quels sont les frais des produits structurés ?

- Pourquoi investir dans les produits structurés en 2026 ? Avis Café de la Bourse

- Comment investir dans les produits structurés en pratique ?

Produits structurés : qu’est-ce que c’est ? En vidéo

Freedom24 : 0 commission sur les actions et ETF. Capital à risque*

Les produits structurés sont des produits de Bourse associant un placement financier traditionnel, tel que des indices boursiers ou des actions, à des produits dérivés. Cette combinaison donne naissance à un nouveau produit financier avec ses propres caractéristiques.

Ils peuvent être adaptés à tout contexte de marché. Ils prennent souvent la forme juridique d’EMTN (Euro Medium Term Notes), c’est-à-dire des obligations moyen terme à capital non garanti, émises par un émetteur (une banque dans le cadre des produits structurés) qui se porte garante de l’émission.

Ce sont des placements présentant un risque de perte en capital, construits à la carte (selon votre propre cahier des charges si vous le souhaitez à partir d’un montant minimum significatif), et qui répondent aux besoins des épargnants en fonction du contexte de marché.

Les conditions de fonctionnement sont clairement définies dans le prospectus détaillé de l’offre.

Les produits structurés peuvent offrir une espérance de rendement supérieur aux meilleurs fonds euros avec une garantie en capital ou un niveau de protection qui les rendent moins risqués qu’un placement actions.

Quelles sont les caractéristiques des produits structurés ?

Le produit structuré a une échéance et une durée de vie limitée

Le produit a une durée de vie fixe, souvent complétée par un mécanisme de remboursement anticipé qui s’active automatiquement si la performance du sous-jacent depuis la date de constatation initiale est positive ou nulle à l’une des dates de constatation fixées (elles sont souvent annuelles ou semestrielles). C’est ce que nous retrouvons sous l’appellation Autocall.

La performance du produit structuré définie selon une formule mathématique

En cas de réalisation d’un scénario de marché, une performance supérieure au taux sans risque est prévue. Cette performance peut être versée sous forme de coupons périodiques ou de prime de remboursement à l’échéance. Le produit structuré peut également prévoir un système de remboursement anticipé si le sous-jacent (indice, action, etc.) enregistre, en cours de vie du produit lors d’une date de constatation définie à l’avance (annuelle, semestrielle, etc.), une performance positive ou nulle depuis l’origine.

Si à l’échéance du produit le scénario de marché ne s’est pas réalisé, l’investisseur reçoit l’intégralité de son capital, pourvu que le marché de référence n’ait pas connu une baisse supérieure à une limite fixée à l’origine. Sinon, l’investisseur subit une perte en capital à hauteur de l’intégralité de la baisse enregistrée par l’actif sous-jacent.

Une garantie de protection du capital intégrée au produit structuré

Les produits structurés comprennent une garantie de protection du capital, partielle ou totale.

Plus la garantie est forte (donc la protection potentielle) moins le rendement espéré sera élevé et/ou la durée de vie du produit sera allongée. Il faut donc opter pour le couple rendement/risque le plus avantageux et le plus adapté à votre profil d’investisseur.

Produit structuré Phoenix et produit structuré Athéna : quelles sont les deux grandes familles de produit structuré ?

Deux grands types de produits structurés coexistent : les produits structurés Athéna et les produits structurés Phoenix, la différence venant de la façon dont varie la distribution des revenus du produit.

Qu’est-ce qu’un produit structuré Athéna ?

Avec un produit structuré Athéna, les revenus sont perçus au moment du remboursement du produit avec flux unique.

Prenons l’exemple d’un produit structuré Athéna portant sur l’indice CAC 40.

Ce produit structuré peut proposer une performance annuelle plafonnée à 6 % en contrepartie d’une protection partielle du capital à échéance de 8 ans à condition que l’indice CAC 40 n’ait pas baissé de plus de 60 % au terme des 8 ans.

Scénario favorable : si à une date de constatation annuelle, par exemple au bout de 5 ans, le niveau de clôture de l’indice CAC 40 est supérieur ou égal à son niveau initial, le capital de départ est intégralement remboursé et l’investisseur perçoit un rendement de 6 % par année écoulée.

Scénario médian : à l’échéance des 8 ans, si l’indice CAC 40 a baissé de 50 %, l’investisseur ne perd rien.

Scénario défavorable : à l’échéance des 8 ans, si l’indice CAC 40 a baissé de 65 %, alors l’investisseur enregistre une perte à hauteur de -65 %.

Qu’est-ce qu’un produit structuré Phoenix ?

Avec un produit structuré Phoenix, les revenus peuvent être perçus en cours de vie du produit avec la distribution de coupons aux dates de constatation fixées, ce qui permet à l’investisseur de sécuriser les intérêts perçus, même si le produit n’a pas encore été rappelé. Ils appartiennent donc à la catégorie des autocall. Leur fonctionnement proche des produits Athéna, se caractérise par l’ajout d’une barrière de coupon.

Prenons l’exemple d’un produit structuré Phoenix portant sur l’indice CAC 40.

Ce produit structuré d’une durée de 8 ans permet de bénéficier d’une protection partielle du capital à échéance des 8 ans à condition que l’indice CAC 40 n’ait pas baissé de plus de 60 % au terme des 8 ans. Il propose un mécanisme de versement de coupons inconditionnels. Ainsi, en l’absence de remboursement anticipé, de l’année 1 à 7, à l’issue de chacune des années, quelle que soit l’évolution de l’indice depuis l’origine, l’investisseur reçoit un coupon de 4 %.

S’ajoute un mécanisme automatique de remboursement anticipé.

Ainsi, de l’année 1 à 7, à chaque date de constatation annuelle, on examine la performance de l’Indice CAC 40 depuis la date de constatation initiale. Si le cours de l’indice est supérieur ou égal à son niveau, un mécanisme de remboursement anticipé est automatiquement activé et l’investisseur reçoit alors, à la date du remboursement anticipé, l’intégralité du capital initial + un gain de 4 % par année écoulée depuis l’origine.

En cas de remboursement à l’échéance, trois scénarios existent.

Scénario favorable :

À l’échéance des 8 ans, si le cours de l’indice est supérieur ou égal à son niveau lors de la constatation initiale, l’investisseur reçoit l’intégralité du capital initial + un gain de 4 % par année écoulée depuis l’origine, soit un gain de 40 %.

Scénario médian :

À l’échéance des 8 ans, si le niveau de l’indice est inférieur à son niveau initial mais supérieur ou égal à 60 % du niveau de l’indice au moment de la constatation initiale, l’investisseur reçoit l’intégralité de son capital initial.

Scénario défavorable :

À l’échéance des 8 ans, si l’indice a enregistré une baisse de plus de 60 % par rapport à son niveau initial, l’investisseur reçoit la valeur finale de l’indice et subit une perte en capital à hauteur de l’intégralité de la baisse de l’indice.

Exemple du produit structuré 2026 Trajectoire I de Yomoni orienté rendement et protection du capital

Nous prendrons ici l’exemple du produit structuré Trajectoire I proposé par Yomoni.

Caractéristiques clés du produit structuré Trajectoire I de Yomoni

| Caractéristiques | Détails |

| Maturité | 10 ans |

| Devise | EUR |

| Sous-jacent | Taux CMS EUR 1 an |

| Fréquence | Semestrielle |

| Coupon cible | 6,60 % brut par an (TRA net estimé de 6,06 %/an hors fiscalité) |

| Coupon garanti la première année | Oui |

| Possibilité de remboursement anticipé | Oui |

| Émetteur | BNP Paribas Issuance B.V. |

| Garant | BNP Paribas S.A. |

| Protection du capital | Garantie du capital à 100 % à échéance hors défaut de l’émetteur et du garant |

| Durée de commercialisation | Jusqu’au 27 juin 2026 (sous réserve de clôture anticipée si collecte atteinte) |

Découvrir le produit structuré Yomoni Trajectoire I

Trajectoire I : un produit structuré pensé pour les investisseurs prudents

Avec Trajectoire I, Yomoni propose un produit structuré au positionnement assez différent de nombreux produits structurés exposés directement aux marchés actions. Ici, l’objectif n’est pas d’aller chercher une performance spectaculaire, mais plutôt de tenter d’obtenir un rendement potentiellement attractif tout en conservant une logique patrimoniale relativement défensive.

Le fonctionnement du produit structuré Trajectoire I de Yomoni repose sur le taux CMS EUR 1 an, un taux de référence utilisé sur les marchés financiers pour refléter les anticipations de taux d’intérêt dans la zone euro.

Autrement dit, Trajectoire I de Yomoni s’adresse surtout aux investisseurs qui recherchent davantage de visibilité et de stabilité que ce que peuvent offrir les marchés actions traditionnels. Le produit structuré Trajectoire I peut ainsi trouver sa place dans une logique de diversification du patrimoine ou pour des profils souhaitant limiter leur exposition à la volatilité des marchés boursiers.

Produit structuré Trajectoire I de Yomoni : comment fonctionne ce produit structuré ?

Le produit structuré Trajectoire I de Yomoni vise un coupon cible de 6,60 % brut par an, soit un taux de rendement actuariel net estimé à 6,06 % par an hors fiscalité et hors frais liés à l’enveloppe d’investissement.

L’un des points intéressants de ce produit structuré réside dans le fait que les coupons de la première année sont garantis, quelle que soit l’évolution du taux CMS EUR 1 an. Ensuite, les versements semestriels dépendront des conditions prévues dans la formule du produit.

Le mécanisme prévoit également des possibilités de remboursement anticipé. À certaines dates de constatation, le produit structuré Trajectoire I de Yomoni peut être remboursé automatiquement avant son échéance finale. Dans ce cas, l’investisseur récupère son capital initial ainsi que les coupons prévus depuis l’origine.

À l’échéance des 10 ans, le capital investi bénéficie d’une garantie à 100 %, hors défaut de paiement, faillite ou mise en résolution de BNP Paribas Issuance B.V. ou de son garant BNP Paribas S.A.

Attention toutefois : cette protection du capital n’est valable qu’à l’échéance finale du produit. En cas de revente avant le terme, le prix du produit structuré Trajectoire I de Yomoni peut évoluer à la hausse comme à la baisse selon les conditions de marché et l’évolution des taux d’intérêt.

Scénario favorable sur le produit structuré Trajectoire I de Yomoni

Dans le scénario le plus favorable, le produit structuré Trajectoire I de Yomoni verse les coupons prévus pendant sa durée de vie et un remboursement anticipé intervient avant l’échéance finale.

L’investisseur récupère alors son capital initial, auquel viennent s’ajouter les gains cumulés correspondant aux coupons versés depuis l’origine. Le rendement peut ainsi atteindre jusqu’à 6,60 % brut par an selon la durée effective de détention du produit.

Scénario médian sur le produit structuré Trajectoire I de Yomoni

Dans un scénario intermédiaire, le produit structuré Trajectoire I de Yomoni arrive simplement à son échéance des 10 ans sans remboursement anticipé.

L’investisseur récupère alors l’intégralité de son capital grâce à la garantie prévue à maturité, ainsi que les éventuels coupons versés pendant la durée de vie du produit selon les conditions prévues dans la formule.

Scénario défavorable sur le produit structuré Trajectoire I de Yomoni

Le principal risque du produit structuré Trajectoire I de Yomoni est lié à la solidité financière de l’émetteur et du garant.

En cas de défaut de paiement, de faillite ou de mise en résolution de BNP Paribas Issuance B.V. ou de BNP Paribas S.A., l’investisseur peut subir une perte partielle, voire totale, du capital investi, y compris à l’échéance.

Il faut également garder à l’esprit qu’une sortie anticipée décidé par l’investisseur et non liée au mécanisme de remboursement anticipé peut entraîner une perte en capital. En effet, avant la maturité, le prix du produit structuré Trajectoire I de Yomoni dépend des conditions de marché et peut évoluer défavorablement.

Quels sont les avantages du produit structuré Trajectoire I de Yomoni ?

Le produit structuré Trajectoire I de Yomoni présente de nombreux points forts notamment pour les investisseurs à la recherche d’une solution relativement défensive :

- une garantie du capital à 100 % à échéance hors risque émetteur

- un rendement cible potentiellement attractif dans l’environnement actuel des taux

- des coupons garantis pendant la première année

- une exposition moins volatile qu’un investissement direct sur les marchés actions

- un mécanisme globalement plus lisible que certains produits structurés particulièrement complexes

- une solution pouvant compléter une stratégie de diversification patrimoniale

Quels sont les inconvénients du produit structuré Trajectoire I de Yomoni ?

Comme tout produit structuré, Trajectoire I de Yomoni comporte aussi certaines limites qu’il est important de bien comprendre avant d’investir :

- le rendement cible annoncé n’est pas garanti sur toute la durée du produit

- la garantie du capital ne s’applique qu’à l’échéance finale, une revente avant terme peut entraîner une perte en capital

- le produit reste exposé au risque de défaut de l’émetteur et du garant

- les performances potentielles peuvent être inférieures à celles des marchés actions dans un scénario très haussier

- le fonctionnement lié au taux CMS peut paraître technique pour certains investisseurs particuliers

Notre avis sur le produit structuré Trajectoire I de Yomoni

Le produit structuré Trajectoire I de Yomoni nous semble intéressant pour des investisseurs recherchant davantage de visibilité et de stabilité dans un environnement de marché parfois incertain.

Le principal intérêt du produit structuré Trajectoire I de Yomoni réside selon nous dans l’association entre une garantie du capital à échéance et un rendement cible relativement attractif dans le contexte actuel des taux. Les coupons garantis pendant la première année apportent également un côté rassurant pour les profils les plus prudents.

En revanche, il ne faut pas oublier qu’il s’agit malgré tout d’un produit structuré avec ses contraintes habituelles : durée d’investissement potentiellement très longue, risque émetteur et liquidité plus limitée en cas de sortie anticipée.

Au final, le produit structuré Trajectoire I de Yomoni nous paraît davantage adapté à des investisseurs souhaitant diversifier leur patrimoine avec une approche défensive plutôt qu’à des profils dynamiques recherchant une exposition aux marchés actions et une performance potentiellement plus attractive.

Quels sont les avantages d’investir en produits structurés ? Notre avis

Accessibilité et souplesse de détention

Les produits structurés sont des produits cotés en continu sur Euronext Paris.

Les produits structurés sont disponibles via :

- les banques ;

- les meilleurs courtiers en Bourse.

Les produits structurés sont logeables dans plusieurs enveloppes :

- meilleurs compte-titres ;

- meilleures assurances-vie ;

- meilleurs PER ;

- plus rarement meilleurs PEA.

Les produits structurés sont accessibles sous forme :

- de produits standardisés (ticket d’entrée dès 1 000 €) ;

- de produits sur mesure (à partir de 500 000 €, parfois mutualisés).

Diversification du portefeuille boursier

Les produits structurés permettent d’accéder à un large choix de sous-jacents :

- indices boursiers (ex CAC 40) ;

- actions ou paniers d’actions ;

- fonds d’investissement.

Les produits structurés permettent d’avoir accès à différentes classes d’actifs.

Il est possible de mettre en place des stratégies sectorielles ciblées comme par exemple sur :

Optimisation du couple rendement-risque

Les produits structurés ont pour principal objectif de mieux équilibrer performance et protection.

Les produits structurés offrent la possibilité de profiter :

- d’une protection partielle ou totale du capital ;

- en échange d’un rendement conditionnel ou plafonné (gains limités en cas de forte hausse des marchés).

Les produits structurés sont particulièrement pertinents :

- en période de marchés volatils ;

- pour les investisseurs souhaitant réduire leur exposition aux actions.

Comparaison pédagogique : produit structuré vs ETF CAC 40 (1 an)

| Scénario CAC 40 à 1 an | Produit structuré | ETF CAC 40 |

| +12 % | Gain limité (ex. +7 %) | Gain total +12 % |

| -22 % (barrière -25 %) | Capital intégralement restitué | -22 % |

| -30 % | -30 % | -30 % |

Le produit structuré protège mieux dans certains scénarios de baisse, mais capte moins la hausse.

Produit structuré : un produit financier adaptable à différents profils et objectifs

Les produits structurés sont des produits conçus pour :

- rechercher un rendement supérieur aux fonds euros ;

- maintenir un risque maîtrisé.

On peut aussi faire construire son propre produit structuré en fonction des conditions de marché, de son sentiment et de son aversion au risque.

Ces produits sont majoritairement utilisés par :

- les banques privées ;

- les family offices;

- les conseillers en gestion de patrimoine.

Produits structurés : à partir de combien on peut investir ? L’expertise de Clémence

Dans le cas d’un produit structuré standardisé, le ticket d’entrée se situe aux alentours de 1 000 euros généralement.

Pour un produit structuré construit sur mesure, il faut compter une mise de départ d’au moins 500 000 euros mais les gestionnaires de patrimoine peuvent mutualiser les avoirs de leurs clients pour attendre ce minimum.

Quels sont les inconvénients et risques d’investir en produits structurés ? Notre avis

Risque de défaut de l’émetteur ou du distributeur du produit structuré

Les produits structurés ne sont pas garantis en cas de faillite de l’émetteur.

Si la banque émettrice fait défaut :

- le distributeur détient une créance non remboursée ;

- l’investisseur final subit également la perte.

En assurance-vie, le produit structuré est une unité de compte. En cas de défaut, il n’existe généralement aucune garantie, car cela relève du code des assurances

Ce risque est distinct du risque de marché.

Il faut donc bien prendre en compte les deux notions de capital garanti si vous vous intéressez aux produits structurés, à savoir :

- la garantie du produit en lui-même (en fonction des conditions déterminées de chaque produit structuré) ;

- la garantie de l’émetteur qui structure ce produit, ce qui représente deux risques différents.

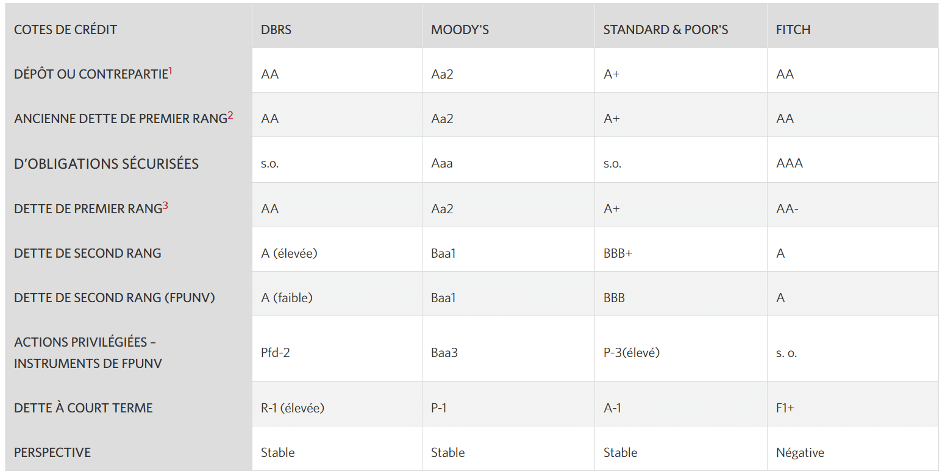

Notation CIBC

Source : https://www.cibc.com/fr/about-cibc/investor-relations/debt-information/credit-ratings.html

Risque de liquidité du produit structuré

Les produits structurés sont peu liquides.

Il existe néanmoins un marché secondaire des produits structurés, mais avec :

- des conditions de vente parfois défavorables ;

- une décote possible.

Les produits structurés ont une durée d’investissement longue, généralement jusqu’à 10 ans, voire plus.

La sortie anticipée d’un produit structuré est possible uniquement :

- si les conditions de performance du sous-jacent sont remplies ;

- à des dates de constatation précises.

Produit structuré : tout sauf un « produit miracle »

Les produits structurés ne garantissent pas un rendement supérieur sans risque.

Ce sont des produits dérivés dont la performance dépend :

- de l’évolution du sous-jacent ;

- de l’ampleur des variations ;

- de la formule mathématique du produit.

Ils ne créent pas de rendement. Ils modifient uniquement le profil rendement / risque pour l’adapter aux préférences des investisseurs et à leur vision de marché.

Ils n’augmentent jamais le rendement d’une classe d’actifs sans prise de risque supplémentaire.

Quels sont les frais des produits structurés ?

Lorsque l’on voit des communications sur des produits structurés, on ne voit généralement pas les frais associés à ce dernier puisque l’on insiste sur l’espérance de rendement proposé ; la durée ; la protection en capital et le sous-jacent sur lequel repose le produit.

Cela ne veut pas dire qu’il n’y a pas de frais. D’ailleurs, vous trouverez cette information dans la documentation détaillée relative à celui-ci, que vous devrez lire et signer pour être sûr que vous avez bien compris qu’il s’agit d’un produit risqué.

Les frais ne sont pas visibles car ils sont une composante du rendement proposé. Lorsqu’un produit structuré est monté, le structureur demande les informations sur le sous-jacent, la durée, la protection du capital et la protection sur les coupons (effet airbag ou pas) mais également les marges de distribution. Ce dernier prend également ses marges et demande la cotation de toutes les composantes du produit permettant de construire la promesse et fournir un prix. Il peut également y avoir des marges qui sont redistribuées à l’assureur dans le cas d’un produit dédié pour ce dernier.

C’est ainsi que, plus les marges sont fortes, plus l’espérance de rendement proposée est faible !

Les autres frais que vous pouvez supporter sont ceux du contrat d’assurance-vie en lui-même ou bien les droits de garde sur votre compte-titres. Votre banque peut également prendre des frais de courtage.

Ainsi, un produit souscrit dans un contrat d’assurance-vie qui vous serait remboursé par exemple au bout de 5 ans, à la valeur initiale, sans gain ni perte, vous aura quand même coûté 1 % de frais de gestion par an, soit 5 % plus l’inflation. D’un autre côté, si vous êtes investi sur le marché des actions et que le marché a perdu 20 % sur la période vous aurez aussi à supporter les frais de gestion du contrat et l’inflation.

Pourquoi investir dans les produits structurés en 2026 ? Avis Café de la Bourse

La très forte volatilité des marchés actions depuis l’élection de Donald Trump, notamment due aux mesures prises par le président américain (guerre commerciale et droits de douane), mais aussi par ses sorties plus ou moins fantasques (transformation de Gaza en Riviera israélo-américaine, annexion du Canada et du Groenland, etc.) peut déstabiliser les investisseurs. Sans direction claire, et avec des variations parfois importantes, les marchés pâtissent de l’incertitude ambiante et du climat géopolitique anxiogène.

Pour ne pas déserter totalement le marché actions qui présente un potentiel de performance attractif, les produits structurés peuvent être envisagés, notamment les produits Phoenix ou Reverse qui détachent du rendement de manière régulière sous réserve que le sous-jacent n’a pas baissé de plus de x % (20 %, 25 %, voire 30 %) sont très appréciés.

Notez aussi que la forte volatilité que nous connaissons actuellement présente des opportunités au niveau des valorisations offertes et peut constituer un point d’entrée attractif sur les marchés. Les produits structurés peuvent constituer une réponse intéressante pour les investisseurs qui souhaitent rester exposés aux marchés tout en limitant une partie du risque lié à la volatilité. Il peut donc être judicieux de choisir un produit structuré avec une durée de vie longue qui pourra couvrir à la fois la baisse et le rebond. Historiquement, les grandes phases de baisse des marchés (bear market) restent généralement temporaires et les marchés finissent souvent par rebondir sur le long terme. La durée du produit avec la protection du capital (au minimum 40 %) permettent de passer plus sereinement ces périodes de marchés où la visibilité est faible.

Les produits structurés sont des placements financiers attractifs pourvu qu’ils soient bien compris par l’investisseur et qu’ils coïncident avec son scénario d’investissement.

Un produit structuré bien construit est un excellent instrument financier pour l’investisseur particulier puisqu’il permet de prendre moins de risques, pourvu que l’on s’accommode d’une performance généralement capée à 1 chiffre (de l’ordre de 6 % à 8 % par an en situation de volatilité classique). Dans le contexte actuel, certains investisseurs peuvent percevoir les produits structurés défensifs comme une alternative intermédiaire entre placements sécurisés et marchés actions.

Comment investir dans les produits structurés en pratique ?

Pour investir en produits structurés, il est possible de passer par un courtier en ligne comme Freedom24 ou Meilleurtaux qui propose régulièrement des produits structurés sur taux ou actions. Mais vous pourrez aussi vous tourner vers des acteurs en ligne comme Mon Petit Placement ou bien Altaprofits ou Linxea, ou encore Goodvest si vous souhaitez investir de façon durable.

En effet, de nombreuses assurances vie ou PER d’acteurs en ligne permettent d’investir dans des produits structurés via leurs unités de compte, comme par exemple le produit structuré Trajectoire I de Yomoni présenté plus haut. Il s’agit d’ailleurs de l’option à privilégier pour bénéficier des avantages fiscaux de cette enveloppe, à savoir, au-delà de 8 ans de détention du contrat, une imposition à 24,7 % au lieu des 30 % de flat tax, à condition toutefois que l’encours tous contrats confondus ne dépasse pas 150 000 euros pour une personne seule et 300 000 euros pour un couple.

Découvrir le produit structuré Yomoni Mars 1

Parce qu’il s’agit de produits difficiles à appréhender et que l’étude de l’offre de produits structurés, très large, est chronophage, nous vous recommandons pour investir en produits structurés de vous tourner vers un conseiller en gestion de patrimoine.

Notez que de nombreux acteurs en ligne qui proposent des produits structurés, à l’instar de Yomoni, mettent à votre disposition des conseillers qui pourront vous renseigner sur les spécificités du produit et leur pertinence dans votre stratégie patrimoniale globale. Ainsi, il est possible de contacter notre partenaire Conseiller en Gestion de Patrimoine Indépendant Samuel You de Phoenix Finance qui peut le cas échéant faire des structurés sur mesure si le montant d’investissement est conséquent.

Phoenix Finance

Quelques questions sur les produits structurés ?

Il faut bien choisir le produit structuré dans lequel investir. Un mauvais produit structuré, c’est souvent un produit structuré mal compris, car un produit structuré tient toujours ses promesses (indiquées dans sa brochure). Seulement, certains produits structurés mal expliqués offrent des promesses qui ne sont finalement pas en adéquation avec les attentes des investisseurs. Vérifiez donc bien que le produit structuré auquel vous allez souscrire est bien compris, correspond à votre scénario de marché, et est en parfaite adéquation avec votre profil d’investisseur et notamment votre profil de risque.

Les produits structurés sont intéressants dans une approche patrimoniale globale de diversification pour rechercher un rendement attractif dans un environnement de marché incertain, avec une protection en capital forte. Le recours à ces produits est judicieux lorsque l’analyse des marchés ne laisse pas apparaitre une conviction forte à la hausse ou à la baisse.

Non, il y a un risque de perte en cas de baisse supérieure à la barrière de protection c’est-à-dire par exemple une baisse supérieure à 40 % au terme du produit structuré, soit 5 ans sans avoir été rappelé à une date anniversaire.

En 2026, les produits structurés s’adressent aux investisseurs qui souhaitent composer avec un environnement macro-économique incertain, marqué par une volatilité persistante des marchés financiers et des taux durablement élevés. Ils conviennent aux profils prudents à équilibrés cherchant à générer du rendement tout en limitant leur exposition directe aux fluctuations des marchés actions. En revanche, leur fonctionnement nécessite une bonne compréhension des mécanismes de protection et de performance.

Source des images : freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Samuel You | Site web - Linkedin

Conseiller en gestion de Patrimoine - Phoenix Finance

Samuel You est conseiller en gestion de patrimoine chez Phoenix Finance, société spécialisée dans le conseil et les services financiers à forte valeur ajoutée. Phoenix Finance dispose du statut de Conseiller en Investissements Financiers (CIF), référencé auprès de l’Autorité des Marchés Financiers (AMF) et membre de l’Association Nationale des Conseils Financiers (ANACOFI). Les activités de la société se découpent en 3 axes complémentaires : le conseil en investissement financier, le conseil en gestion de patrimoine et le conseil pour les affaires et la gestion auprès de PME/PMI. Au sein de Phoenix Finance, Samuel You et l'équipe de conseillers en gestion de patrimoine travaillent principalement sur une approche globale du patrimoine en accompagnant leurs clients dans l'allocation de leurs actifs financiers (principalement via des titres vifs), l'organisation, l'optimisation et la gestion de leur patrimoine privé et professionnel.