Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Avec 40 opérations d’offres publiques d’achats en 2017, 22 en 2018, 30 en 2019 et 21 depuis début 2020, les opérations en capital dites OPA sont relativement fréquentes sur les marchés boursiers. Il s’agit d’une opération d’acquisition d’une société initiatrice envers une société cible, qui consiste pour la société initiatrice à proposer un prix d’achat par action aux actionnaires de la société cible.

Découvrez dans cet article la définition d’une OPA, ses variantes, ainsi que leur fonctionnement. Nous aborderons ensuite la question du point de vue de l’actionnaire : une OPA est-elle une bonne ou une mauvaise opération ? Nous détaillerons alors les avantages et les risques de ce type d’opération. Nous évoquerons enfin des cas d’OPA récentes, accompagnées de notre avis sur leur intérêt pour l’investisseur.

Qu’est-ce qu’une OPA ?

Définition de l’Offre Publique d’Achat

Une OPA est une opération boursière à l’initiative d’une société A dans le but d’acquérir l’ensemble du capital et des droits de vote d’une société B.

Dans le cadre de la réalisation de cette opération, la société initiatrice de l’OPA propose aux actionnaires de la société ciblée d’acheter la totalité de leurs actions pour un montant par action prédéfini et durant une période de validité prédéfinie.

Il est d’usage que, lors des OPA, une prime soit établie par rapport au dernier cours de Bourse des actions fixé au moment de l’annonce de l’OPA. Elle se situe généralement entre 20 et 50 % (mais peut aussi être inférieure ou supérieure), soit à titre d’exemple une offre d’OPA entre 12 et 15 € pour une action cotée au moment de l’annonce de l’OPA à 10 €.

OPA obligatoire ou OPA volontaire ?

Sur le marché Euronext, le déclenchement d’une OPA est obligatoire pour tout investisseur ou société ayant franchi le seuil de 30 % du capital ou des droits de vote d’une société cotée en Bourse. Cette obligation concerne également tout investisseur ou société détenant entre 30 % et 50 % du capital d’une société et ayant augmenté sa participation d’au minimum 1 % durant une année.

Sur le marché Euronext Growth, ce seuil de déclenchement obligatoire d’OPA est fixé à 50 % de détention du capital ou des droits de vote.

Si ces conditions ne sont pas remplies, l’OPA est tout de même possible, elle sera alors caractérisée d’OPA volontaire.

OPA sollicitée ou non sollicitée : différencier les OPA amicales des OPA hostiles

Il existe deux catégories d’OPA : les amicales et les hostiles.

- L’OPA amicale se caractérise par le fait qu’un accord préalable de rapprochement ait été convenu entre la société initiatrice et la société ciblée par l’OPA. Elle est également nommée OPA sollicitée.

- L’OPA hostile se caractérise par le fait que la société ciblée soit en situation de désaccord et tente donc de contrer celle-ci. Elle est également nommée OPA non sollicitée.

Procédure d’OPA normale ou d’OPA simplifiée ?

Ensuite, deux types de procédures sont possibles en fonction du niveau de participation de la société initiatrice de l’OPA envers la société ciblée :

- Dans le cas où la société initiatrice dispose de moins de la moitié (50 %) du capital ou des droits de vote de la société ciblée par l’OPA, l’offre publique d’achat est alors valide durant 25 jours de Bourse. On parle alors de procédure d’OPA dite normale. Celle-ci peut également faire l’objet d’une surenchère ou d’une contre-offre par un tiers.

- Dans le cas où la société initiatrice dispose de plus de la moitié du capital ou des droits de vote de la société ciblée par l’OPA, alors l’offre est valide durant 10 jours de Bourse. On parle alors de procédure d’OPA dite simplifiée.

L’actionnaire reste libre de souscrire ou non à l’OPA. De plus, si la société initiatrice de l’OPA parvient à cumuler 95,01 % des titres de la société cible, une procédure de retrait obligatoire de la cote est actée. L’actionnaire minoritaire est alors « exproprié » de ses titres en l’échange d’une indemnisation définie par des experts indépendants délivrant des attestations d’équité.

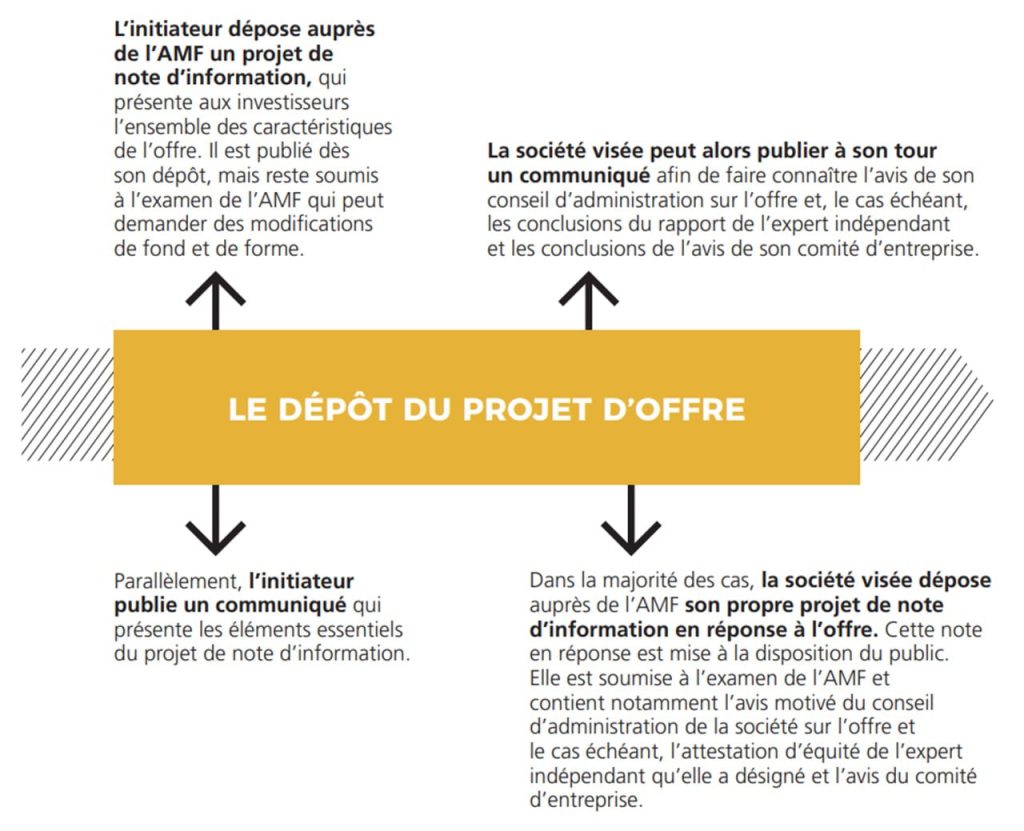

L’AMF (Autorité des Marchés Financiers) comme régulateur du déroulement de l’OPA

Source : amf-France.org (guide pédagogique, comprendre les OPA)

L’AMF est garante de la conformité des OPA sur les marchés Euronext et Euronext Growth ainsi que des principes clés relatif à la déontologie des OPA tels que le libre jeu des offres de surenchères, l’égalité des traitements de l’information, la transparence, la loyauté et l’intégrité des marchés, ainsi que les règles applicables aux OPA et la fixation du prix.

Remarque : les titres de la société cible de l’OPA sont suspendus de cotation durant la période d’étude de l’AMF. Les informations liées aux OPA sont disponibles sur le site de l’AMF, celui de la société initiatrice, et les brokers doivent également diffuser les avis d’OPA pour en informer leurs clients.

Financements des OPA

Rappelons qu’une offre publique d’achat consiste à proposer aux actionnaires le rachat de leurs actions en espèces (cash). La société initiatrice doit donc avoir les moyens de la réalisation de son OPA. Bien que cela soit du bon sens, L’AMF se doit également de contrôler cela.

OPA : bonne ou mauvaise opération pour l’actionnaire ?

Une procédure d’OPA peut être favorable ou défavorable à l’actionnaire de la société ciblée par l’acquisition au regard des fondamentaux de la société qu’il détient.

OPA défavorable à l’actionnaire

Prenons l’exemple d’une société fictive A dont l’actionnaire a acquis ses titres en 2015 à un cours de Bourse de 10 € dans le cadre d’une conservation à long terme. À cette époque, il percevait 0,40 € de dividende par an, soit 4 % de rendement.

Au cours des 5 années suivantes, la société est parvenue à augmenter ses profits et a également doublé son dividende annuel, soit 0,80 € par an, et donc un rendement annuel de 8 % pour cet actionnaire par rapport à son cours d’achat initial. Entre temps, le cours de l’action a également augmenté à 15 €.

En 2020, cette société A fait l’objet d’une OPA à 18 €, soit une prime de + 20 % par rapport au dernier cours coté de 15 €.

L’actionnaire peut alors considérer de manière tout à fait légitime que la conservation de son rendement annuel de 8 % sur le long terme (en tendance croissante chaque année de surcroît) lui est bien plus favorable qu’une expropriation de ses titres à la suite de cette OPA, et cela même en considération d’une surprime de 20 % sur le dernier cours de Bourse de ses actions.

Si cette OPA est un succès (à savoir que la société initiatrice de l’OPA parvient à acquérir plus de 95 % des titres de la société A), alors l’actionnaire « subira une expropriation de ses titres » par un retrait de la cote de ses actions et perdra son rendement annuel de 8 %. Il aura certes généré une plus-value rapide de + 20 % sur ses titres grâce à la prime d’OPA mais cela n’est pas forcément avantageux pour un investisseur qui souhaitait profiter grâce à sa participation d’un rendement intéressant sur le long terme.

OPA favorable à l’actionnaire

Prenons l’exemple d’une société fictive B dont les fondamentaux ne sont pas très intéressants : faible dividende, endettement élevé, maigres profits, surcote de valorisation boursière par rapport à celle du bilan, perspectives de croissance limitées.

Dans ce cas, une OPA sur cette société B incluant une prime peut être intéressante car la valorisation de l’OPA peut être considérée comme supérieure à la valorisation dite « intrinsèque » (se rapportant aux fondamentaux) de la société ciblée.

Attention, l’appréciation de la qualité des fondamentaux reste subjective en fonction de chaque investisseur, certains se contenteront d’un PER élevé s’ils pensent que la société a de bonnes perspectives de croissance, d’autres souhaiteront un PER faible sans y déroger, ainsi que bien d’autres critères fondamentaux selon les critères souhaités par les investisseurs.

Quels sont les avantages d’investir en Bourse dans des valeurs Opeables ?

Il existe une catégorie d’investisseurs et de traders spécialisés dans les anticipations d’OPA et/ou autres types d’opérations en capital. La bonne maîtrise de cette discipline peut potentiellement générer des opérations boursières spéculatives fructueuses.

En effet, le trader se positionne en amont de l’OPA pour bénéficier de la prime car dans la majorité des cas d’OPA, une prime de 20 à 50 % par rapport au dernier cours de Bourse préannonce d’OPA est proposée. Cette pratique nécessite un niveau pointu de connaissances des marchés boursiers.

Certains traders peu scrupuleux parviennent d’ailleurs à obtenir les informations relatives aux OPA avant leur annonce (par des fuites au sein de sources internes à la société par exemple) : il s’agit alors de délits d’initiés pénalement condamnables.

En résumé, les opérateurs de marchés (traders et investisseurs) ayant le « nez fin » en termes d’anticipation d’OPA peuvent donc réaliser rapidement des plus-values intéressantes par le jeu des primes d’OPA.

Quels sont les risques d’un investissement dans une société Opeable ?

Le principal risque d’un investissement au sein d’une société « Opéable » est de se faire « racheter » à un prix sous-évalué au regard des fondamentaux de la société ciblée par l’OPA.

Si l’actionnaire dispose d’actions d’une société en croissance, générant de bons bénéfices par action (BPA), offrant un rendement du dividende confortable, peu endettée, etc. alors dans cette situation, une OPA peut être dommageable pour l’actionnaire car ce dernier n’est pas assuré de retrouver une société ayant ces mêmes atouts.

Pourtant, les OPA sont souvent acceptées par les investisseurs en raison de l’attrait de la prime d’OPA.

Il peut alors être possible de s’intéresser à l’acquisition d’actions de la société initiatrice de l’OPA pour continuer à profiter des bon fondamentaux de la société absorbée par l’OPA mais il n’est pas garanti que ces derniers soient aussi intéressants que ceux de l’ancienne entité post-OPA. Il y aura alors un effet dilutif des fondamentaux que l’actionnaire devra « subir » s’il opte malgré tout pour l’acquisition de la société initiatrice de l’OPA.

Cette situation peut être d’autant plus « frustrante » si l’OPA a lieu durant une période de crise boursière. En effet, la faible capitalisation boursière de la société ciblée (pourtant temporaire si ses fondamentaux restent bons) aura un effet de fragilisation, ouvrant ainsi la porte à des OPA attractives pour les sociétés « prédatrices ».

Ici encore, durant ces périodes de crises boursières les investisseurs déjà chahutés par des pertes de valorisation de leurs actions peuvent vite être tentés par les primes d’OPA, ce qui n’est pas pour autant une bonne opération car à long terme leur société aurait eu de fortes probabilités de se revaloriser convenablement si ses fondamentaux restaient bons. Bien au-delà du prix de l’OPA !

OPA : quelles sociétés peuvent être prises pour cible ?

La principale caractéristique d’une société opéable est l’ouverture de son capital au public, aussi appelé le capital flottant (quote-part des titres disponibles pour être échangés en Bourse).

A contrario, un contre-exemple serait une société familiale avec 60 % d’actionnariat détenu par ses fondateurs. Bien que cotée en Bourse, son capital est « verrouillé » en majorité par la détention familiale et donc non opéable, sauf si ces détenteurs historiques décident éventuellement de vendre leurs participations.

Certains médias boursiers présentent des listes de sociétés opéables tels que Journaldesopa.com

Quelles sont les valeurs actuellement Opeables en Bourse ?

OPA Vivendi / Lagardère : une affaire à suivre

La récente intensification de la montée au capital du groupe Vivendi au capital du groupe Lagardère a conduit le groupe Vivendi à posséder 26,70 % du groupe Lagardère. À cela s’ajoute un possible partenariat entre Vivendi et le fonds Amber Capital, détenant 19,93 % du capital de Lagardère. Si Vivendi acquiert les participations dans Lagardère du fonds Amber Capital, une OPA obligatoire sera alors initiée (franchissement du seuil des 30 % du capital).

Arnaud Lagardère, PDG du groupe Lagardère est donc soumis à une certaine pression. Il a récemment indiqué au magazine Le Point qu’il souhaitait défendre l’intégrité de sa société.

Notre avis sur l’OPA Vivendi / Lagardère

Hormis une perte de 15 millions d’euros en 2019 du fait d’un résultat net négatif exceptionnel de 207 millions d’€ lié aux activités abandonnées, le bénéfice net de Lagardère oscille entre 176 et 177 millions d’€ entre 2017 et 2018. À cet égard, une OPA raisonnable serait, selon nous, de l’ordre de 3,5 milliards d’€ (20 x les bénéfices). Fin novembre, la capitalisation boursière de Lagardère est de 2,6 milliards d’€. Une prime de 35 % au cours actuel situé sur les 20 € serait donc légitime, soit 27 € comme prix d’OPA.

OPA Véolia / Suez : une OPA hostile qui fait l’actualité

Ces derniers mois, à la suite de la montée du groupe Véolia au capital du groupe Suez, à hauteur de 29,9 %, une OPA a été initiée à 18 € par action. Qualifiée à l’origine d’OPA amicale, il s’avère cependant que des tensions soient ensuite apparues, notamment sur le plan judiciaire. De plus, cette OPA remettrait en question des sujets portant sur la privatisation de la gestion de l’eau en France, « chose qui ne serait pas forcement une bonne nouvelle pour le consommateur selon certains experts ».

Notre avis sur l’OPA Véolia / Suez

Une OPA à 11,3 milliards d’€ (18 € par action) apparaît comme attractive pour l’actionnaire de Suez car payé presque 33 fois le bénéfice moyen des 2 dernières années. En effet, le groupe a généré 335 millions d’€ de profit en 2018 et 352 millions d’€ de profit en 2019.

OPA Orange / Atos : des rumeurs d’acquisition en Bourse

Le groupe Orange aurait envisagé une OPA sur la société Atos (parmi les premiers groupes européens de la transformation digitale et des services numériques), catalysée par une proposition de la CFE-CGC d’Orange (Confédération française de l’encadrement – Confédération générale des cadres, détenant 5,5 % du capital), ayant pour ambition de créer un leader européen de la cybersécurité. Cependant, la direction de la société Orange vient de démentir cette intention le mercredi 25 novembre 2020.

Notre avis sur l’OPA Orange / Atos

Le groupe Atos profite d’une croissance ininterrompue depuis plus de 10 ans (bénéfice net multiplié par 5,4 entre 2010 et 2018 et chiffre d’affaires multiplié par 2,4). L’année 2019 présente un profit de 3 399 millions d’€ (incluant 2 986 millions d’€ lié aux activités abandonnées et 414 millions d’€ lié aux activités poursuivies). En considération du profil de croissance du groupe Atos sur le long terme, une OPA établie à 25 x le profit 2019 serait raisonnable selon notre approche (414 x 25 = 10 350), soit une OPA sur un seuil de 10,35 milliards d’€. La valorisation actuelle d’Atos est de 8,5 milliards d’€ (77 € par action). La prime serait donc de 22 %, soit 94 €.

OPA Crédit Agricole / Creval (Credito Valtellinese) : une OPA inattendue

Durant la 3ème semaine de novembre 2020, le grand groupe bancaire Crédit Agricole a émis le souhait de réaliser une OPA plutôt qualifiée « d’inattendue » envers le groupe bancaire Creval (banque italienne diversifiée) dans le cadre d’une offre proposée à 737 millions d’€ (soit 10,50 € par action). Le groupe italien a décidé de se rapprocher d’un comité d’expertise afin d’évaluer cette opération en capital.

Notre avis sur l’OPA Crédit Agricole / Creval (Credito Valtellinese)

Avec 634 millions d’€ de Produit Net Bancaire (PNB) en 2019 pour un bénéfice net de 56 millions d’€, l’offre d’OPA du Crédit Agricole à 737 millions d’€ (10,50 € / action) sur le groupe Creval semble plutôt modérément faible au regard des fondamentaux de l’année 2019 car elle s’élève à 1,16 x le PNB et à 13,16 x le bénéfice net 2019.

OPA Inovalis / Advenis : une OPA apparemment généreuse

Inovalis Real Estate (foncière cotée d’origine française mais exerçant au Canada) qui détient 72,8 % du capital d’Advenis (foncière cotée française spécialisée dans la distribution, la conception et la gestion d’actifs immobiliers et financiers) a récemment revu son OPA à la hausse à 2,07 € par action contre 1,80 € initialement, soit une prime conséquente car représentant plus du double du cours de clôture de l’action Advenis au 24 septembre 2020 fixé à 1,00 €.

Notre avis sur l’OPA Inovalis / Advenis

Avec 4,98 millions d’€ de capitaux propres au bilan (à l’exclusion de 24,67 millions d’€ d’actifs intangibles faisant passer la valeur des capitaux propres tangibles à une valeur négative), ainsi que 83,1 millions d’€ de chiffre d’affaires 2019 pour un résultat net négatif de 2,69 millions d’€ (également négatif en 2018 de 3,2 millions d’€), les fondamentaux de la société Advenis semblent peu attrayants. Une OPA d’Inovalis à hauteur de 16,3 millions d’€ (7 875 820 actions au capital d’Advenis x 2,07 € par action) semble donc généreuse, sauf si l’étude approfondie des perspectives d’Advenis laisserait apparaître un éventuel retour à une futur situation bénéficiaire.

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Rédacteur en chef - Café de la Bourse

Diplômé de l’ICN et de l’ESCP. Louis Yang a travaillé à la Mission Economique, au sein du groupe Lafarge et a été conseiller en gestion de patrimoine indépendant. Il a également été rédacteur et éditeur financiers pour Aol Finance et Yahoo Finance. Louis Yang est auteur pour la librairie du Commerce International, chroniqueur sur BFM et sur B Smart TV ainsi que co-fondateur et rédacteur en chef des sites Café de la Bourse, Café du Patrimoine et Café du Trading.