Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Le groupe Vivendi est l’un des rares grands groupes français à afficher des résultats en croissance au premier semestre 2020, dans un contexte économique chahuté par la pandémie de Covid-19.

Café de la Bourse a analysé les derniers résultats semestriels de Vivendi. Découvrez aussi l’histoire du groupe dans ses grandes lignes, le profil de la société et ce qu’il fallait retenir de la dernière lettre aux actionnaires. Nous évoquerons ensuite le dividende de l’action Vivendi et nous pencherons sur l’analyse de ses comptes avant de nous intéresser aux indicateurs clé du groupe.

Enfin, nous répondrons à la question : faut-il investir en Bourse dans l’action Vivendi ?

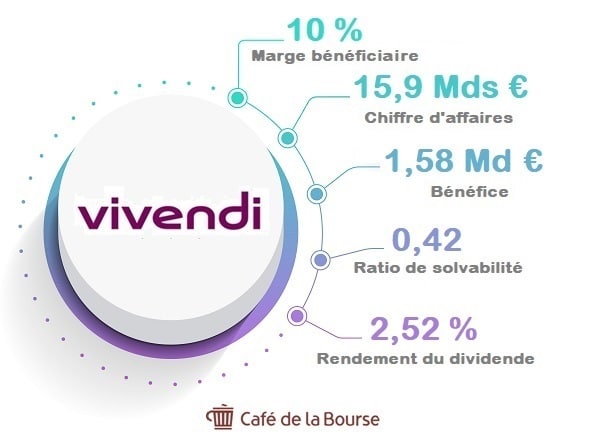

Infographie : chiffres clé de Vivendi

10 % : marge bénéficiaire 2019 (bénéfice / chiffre d’affaires)

15,9 milliards d’€ : chiffre d’affaires 2019

1,58 milliard d’€ : bénéfice 2019

0,42 : ratio de solvabilité (total dettes financières / capitaux propres)

2,52 % : rendement du dividende

Cours Vivendi : cours de l’action Vivendi en Bourse

Les derniers résultats financiers de Vivendi

Les derniers résultats du 1er semestre 2020 du groupe Vivendi indiquent les éléments suivants :

- un chiffre d’affaires semestriel en croissance de + 3,03 %, passant de 7 353 millions d’€ (S1 2019) à 7 576 millions d’€ (S1 2020) ;

- un résultat net positif (bénéfice net) de 757 millions d’€ au S1 2020 en croissance de + 45,57 % (520 millions d’€ au S1 2019) ;

- un résultat net ajusté consolidé de 583 millions d’€ au S1 2020, en croissance de + 5,2 % (554 millions d’€ au S1 2019).

L’impact de la crise du Covid-19 est conséquent sur l’économie de nombreuses sociétés. Vivendi est cependant parvenu à augmenter ses résultats lors du 1er semestre 2020, en base comparative à ceux du 1er semestre 2019.

Histoire et évolution de Vivendi, géant des médias et de la communication

A l’origine, Vivendi était une société de type « utilities » (services aux collectivités) sous le nom de CGE (Compagnie Générale des Eaux). Fondée en 1853, la CGE avait pour rôle l’acheminement de l’eau dans les grandes villes telles que Paris, Lyon et Nantes, avant de se diversifier dans les secteurs de la gestion des déchets, la propreté, l’énergie, les transports, ainsi que la construction et l’immobilier, sans oublier les télécommunications.

Les années 1990 marquent un tournant. Vivendi est alors connu pour avoir créé Canal +, SFR et Cegetel.

Au début des années 2000, le groupe doit faire face à de lourdes pertes financières (pertes de 23 milliards d’€ en 2003) et l’action Vivendi perd plus de 90 % de sa valeur entre 2000 et 2002.

Sous la gouvernance de son nouveau PDG, le groupe doit vendre certains de ses actifs et, dès 2003, se recentre sur ses activités du secteur des télécommunications, notamment par l’intermédiaire de sa montée au capital de SFR. Dans la poursuite de cette dynamique, Vivendi rachète Neuf Cegetel et AOL France en 2006, suivi de Club Internet et Télé 2 France l’année suivante.

En 2007, Vivendi se renforce dans le secteur de la musique par l’acquisition de BGM Music. Puis, en 2008, Vivendi Games consolide sa position dans le jeu vidéo en fusionnant avec Activision, formant l’entité Activision Blizzard, notamment connue pour avoir développé le jeu en ligne « massivement » multi-joueurs World of Warcraft. Ce réel succès mondial permet au groupe d’avoir des revenus récurrents puisque les joueurs doivent payer un abonnement mensuel pour bénéficier de ce monde virtuel très abouti. Le groupe se désengage cependant de cette activité à compter de 2013.

En 2015, Vivendi acquiert la holding TIM (Actionnaire majoritaire de Telco en Italie) et, la même année, Dailymotion créée en 2005 et qui figure parmi les plus grandes plateformes de contenus vidéo aux côtés de YouTube.

En 2016, Vivendi entre au capital de Banijay Group et Mediaset (spécialistes de la création de contenus vidéo). Le groupe a également acquis Gameloft, le leader mondial des jeux vidéo sur mobile.

L’année 2017 est marquée par la montée au capital du grand groupe français de la communication et de la publicité Havas. Vivendi en détient actuellement 100 %.

En 2018, Vivendi acquiert Paylogic dans le secteur de la billetterie en Europe et aux États-Unis. Puis, en 2019, le groupe prend le contrôle d’Editis (second leader français de l’édition littéraire et éducative).

La société Vivendi est également connue comme la holding fondatrice d’Universal Music : leader mondial du monde de la musique.

Vous l’aurez compris, Vivendi est devenu l’un des géants mondiaux des contenus musicaux (Universal Music), télévisuels (Canal+), de la communication (Havas), de l’édition (Editis), des jeux vidéo (Gameloft), et web avec Dailymotion (250 millions de visiteurs mensuels).

Vivendi est également présent dans le monde des parcs d’attraction grâce à sa filiale Vivendi Village, ainsi que dans le secteur du spectacle avec les salles Olympia à Paris, Canal Olympia (Afrique) et Olympia Production.

Vivendi : l’un des leaders mondiaux du divertissement

Avec 15,9 milliards d’€ de chiffre d’affaires en 2019 et plus de 44 000 collaborateurs, Vivendi est un géant du contenu de divertissement axé sur 7 filiales.

Universal Music Group : 7 159 millions d’€ de chiffre d’affaires en 2019

Il s’agit d’un leader mondial de la musique avec 31 % des parts de marché et dont le chiffre d’affaires 2019 ressort à 7,16 milliards d’euros. Universal Music est en contrat avec les 3 meilleurs artistes mondiaux et compte 7 des 10 meilleurs titres et albums aux États-Unis.

Canal+ Group : 5 268 millions d’€ de chiffre d’affaires en 2019

La chaîne détenue par Vivendi profite d’un succès mondial grâce à ses 20,3 millions d’abonnés dans 40 pays.

Havas Group : 2 378 millions d’€ de chiffre d’affaires en 2019

Il figure parmi les leaders mondiaux de la communication et de la publicité, comptant 20 000 collaborateurs au sein de 58 pays.

Editis : 687 millions d’€ de chiffre d’affaires depuis l’acquisition en 2019

Acquis en 2019 par Vivendi, le groupe Editis est le second leader français de l’édition littéraire et éducative avec 45 000 titres en catalogue.

Gameloft : 259 millions d’€ de chiffre d’affaires en 2019

Fort de 78 millions de joueurs mensuels grâce à ses 191 jeux sur smartphones, le studio créatif de jeux vidéo figure parmi les leaders mondiaux de son secteur.

Daily Motion : 71 millions d’€ de chiffre d’affaires en 2019

Avec 350 millions d’utilisateurs mensuels et 3,5 milliards de vidéos visionnées par mois, Daily motion est le N°2 du contenu web vidéo derrière YouTube. Daily Motion est inclus dans le poste « Nouvelles initiatives » de Vivendi.

Vivendi Village : 141 millions d’€ de chiffre d’affaires en 2019

Cette filiale de Vivendi a commercialisé 25 millions de billets de spectacles en 2019 et possède les salles de spectacles « Olympia ».

L’actualité de la dernière lettre aux actionnaires de Vivendi

La lettre aux actionnaires de Vivendi de septembre 2020 indique des éléments intéressants concernant le modèle d’activité et la solidité des résultats du groupe Vivendi.

Yannick Bolloré (Président du Conseil de surveillance) et Arnaud de Puyfontaine (Président du Directoire) mettent en avant les avantages de la politique de diversification de Vivendi permettant au groupe de faire face aux conjonctures difficiles.

Il est précisé que dans le contexte actuel « très difficile » du fait de la pandémie de Covid-19, les résultats financiers de Vivendi ont été en croissance lors du 1er semestre 2020. En termes de résultats annuels, les deux présidents indiquent leur confiance concernant les principaux métiers de Vivendi (la musique et l’audiovisuel) tandis que les pôles publicité et spectacles risquent de rester durablement affectés.

L’activité de Gameloft (filiale de Vivendi spécialisée dans la création de jeux vidéo sur smartphone) a pu bénéficier du contexte de confinement des populations, propice aux activités de divertissement à la maison.

« D’une manière générale, la crise a mis en lumière le rôle essentiel du divertissement dans notre société, comme l’ont montré, par exemple, la progression de la consommation de jeux vidéo au cours des derniers mois et le fort rebond de l’édition post-confinement. »

Notons également la cession de 10 % d’Universal Music Group (UMG) au géant chinois Tencent au cours du 1er semestre 2020 ainsi que l’intention du groupe Vivendi d’introduire en Bourse cette filiale UMG dès 2023.

Pour finir, la situation de solvabilité de Vivendi s’est améliorée au cours du 1er semestre 2020 avec une réduction de son endettement financier.

La montée au capital du groupe Lagardère

Début octobre, Vivendi a annoncé être monté au capital du groupe Lagardère. Ce groupe mondial est connu pour être le troisième éditeur mondial de livres grand public et d’éducation mais aussi pour sa branche Lagardère Travel Retail, spécialisé dans le commerce dans les gares et aéroports de type Duty Free, mode, restauration, etc., notamment sous les enseignes « Relay ». Lagardère a réalisé 7,21 milliards d’€ en 2019 pour un résultat net légèrement négatif de 15 millions d’€.

La participation de Vivendi dans le groupe Lagardère à la suite de sa récente montée au capital du groupe est de 26,7 %, faisant de Vivendi l’actionnaire N° 1 de Lagardère. En outre, Vivendi pourrait être en mesure d’acquérir les actions détenues par le fonds activiste britannique Amber Capital, ce qui augmenterait la prise de participation de Vivendi dans Lagardère à hauteur de plus de 30 %. Cela engendrerait mécaniquement une obligation d’OPA (Offre Publique d’Achat).

À cela s’ajoute l’entrée du milliardaire Bernard Arnault (LVMH) à hauteur de 5 % du capital de Lagardère et à hauteur de 27 % de la holding Lagardère Capital & Management. Ce dernier souhaite soutenir le groupe Lagardère et entre donc en « conflit » avec Vivendi et son souhait d’OPA sur Lagardère orchestrée par Vincent Bolloré.

Difficile de déterminer à ce jour l’issue de ces « manœuvres » au capital de Lagardère mais il est important de rappeler que l’homme d’affaires Vincent Bolloré est un spécialiste des prises de contrôle.

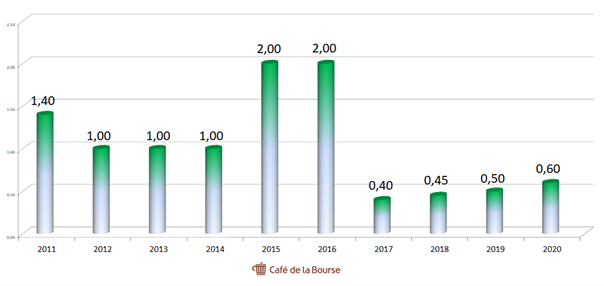

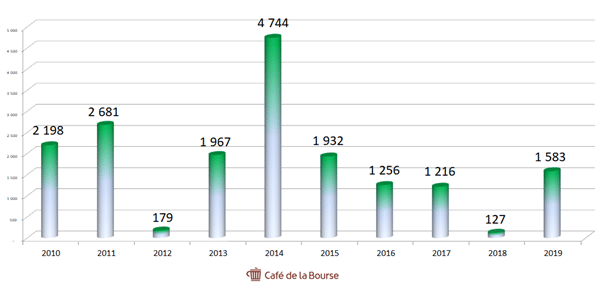

Rendement du dividende Vivendi

Évolution du dividende Vivendi sur 10 ans

(En € par action, années de versements retenues)

Le montant du dividende Vivendi est hétérogène sur le long terme, établi entre 1,00 € et 2,00 € entre 2011 et 2016, avant de connaître une réduction de palier à compter de 2017 pour s’établir à 0,40 €.

Notons également que les niveaux élevés de dividendes versés courant 2015 et 2016 intègrent les produits des cessions de certaines filiales de Vivendi. Il est ensuite en croissance entre 2017 et 2020 de + 50 %, passant de 0,40 € à 0,60 €.

Le rendement 2020 du dividende de l’action Vivendi est de 2,53 % à son cours de Bourse du 1er octobre 2020, établi à 23,76 €.

La société Vivendi est parvenue à maintenir son dividende courant 2020 (au titre de l’année fiscale 2019) malgré la crise sanitaire et économique due au Covid-19, alors que la plupart des grands groupes français l’ont supprimé ou réduit. Cette situation indique une forte solidité des résultats du groupe Vivendi.

Notons également que le payout ratio 2019 de Vivendi a été de 46,88 %1.

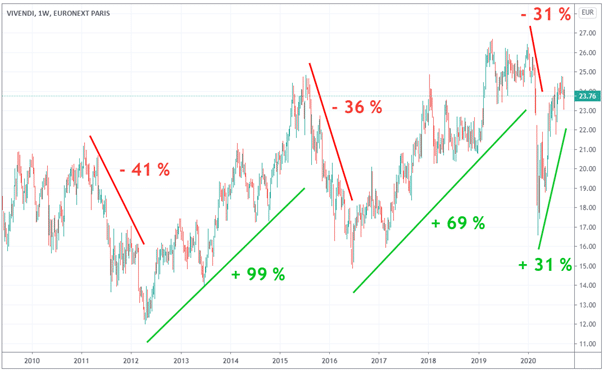

Bourse : évolution du cours de l’action Vivendi à long terme

Graphique du cours de Bourse de l’action Vivendi depuis 2010

Source : Tradingview (hors tracés)

L’étude graphique du cours de l’action Vivendi, cotée au CAC 40, peut être décomposée en 6 phases :

- une tendance baissière entre mi-janvier 2011 et mi-avril 2012 de – 41 % ;

- une tendance haussière entre mi-avril 2012 et mi-juillet 2015 de + 99 %

- une tendance baissière entre mi-juillet 2015 et mi-juin 2016, de – 36 % ;

- une tendance haussière entre mi-juin 2016 et fin décembre 2019, de + 69 % ;

- une tendance baissière entre fin décembre 2019 et fin mars 2020, de – 31 % ;

- une tendance haussière depuis mars 2020 de + 31 %.

Vivendi : analyse des résultats financiers et valorisation en Bourse

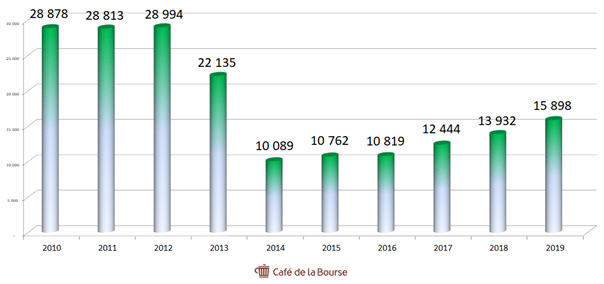

Chiffre d’affaires de Vivendi depuis 2010 en millions d’euros

L’évolution long terme du chiffre d’affaires de la société Vivendi a été stable entre 2010 et 2012, avant de réduire son palier entre 2012 et 2014.

Cette baisse de chiffre d’affaires marquée entre 2012 et 2014 ne doit pas être interprétée comme une baisse de l’efficience du groupe Vivendi. Elle s’explique par des restructurations au sein de ses activités ainsi que par l’application de nouvelles normes comptables IFRS 5.

Durant cette période de restructuration, la société Vivendi a cédé ses parts au sein de ses filiales Activision Blizzard, Maroc Télécom et SFR, ce qui a mécaniquement engendré une baisse de palier de son chiffre d’affaires.

Celui-ci est ensuite en croissance systématique depuis 2014, passant de 10 089 millions d’€ à 15 898 millions d’€ en 2019, soit une croissance de + 57,6 % au cours des 6 dernières années.

Résultat net de Vivendi depuis 2010 en millions d’euros

Les bénéfices de Vivendi ont été jalonnés de restructurations au cours des dernières années, d’où leur caractère hétérogène.

L’année 2014 a été particulièrement élevée en termes de bénéfices, à la suite de la cession de certaines activités de Vivendi, tandis que les années 2012 et 2018 ont été plus faibles en termes de résultats (2018 a enregistré une forte dépréciation de la participation de Vivendi dans Télécom Italia). Notons que la marge bénéficiaire 2019 du groupe est intéressante à hauteur de 10 %2.

Bilan consolidé annuel du groupe Vivendi

Au sein de son bilan annuel consolidé clos le 31 décembre 2019, le groupe Vivendi dispose d’actifs totaux à hauteur de 26 052 millions d’euros (principalement composés de participations dans ses filiales). Les capitaux propres inscrits au bilan de la société sont de 18 088 millions d’€.

Une fois divisé par 1233,5 millions d’actions au capital, le montant des capitaux propres de Vivendi ressort à 14,66 € par action, en-dessous de son cours de Bourse actuel de 23,76 € du 1er octobre 20203.

Du côté des passifs (7 964 millions d’€), on retrouve principalement la dette de financement de nature obligataire et bancaire, à hauteur de 7 732 millions d’€. Concernant son ratio de solvabilité, au 31 décembre 2019 (dette de financement / capitaux propres), il s’élève à 0,43, ce qui est très raisonnable.

Indicateurs clé de Vivendi

Voici 8 indicateurs clés relatifs à l’action du CAC 40 Vivendi :

1. Une rentabilité bénéficiaire convenable

Le BPA (Bénéfice Par Action) 2019 de l’action Vivendi ressort à 1,28 €, soit une rentabilité bénéficiaire convenable à hauteur de 5,38 % (BPA 2019 / cours de Bourse actuel).

2. Une marge bénéficiaire très intéressante

Avec 1 583 millions d’€ de bénéfice net 2019, la marge bénéficiaire du groupe est élevée au regard de son chiffre d’affaires de 15 898 millions d’€. Elle s’établit à 10 % en 2019.

3. Une valorisation boursière raisonnable au regard du bilan

La valeur des capitaux propres du dernier bilan consolidé 2019 de Vivendi s’élève à 18 088 millions d’€ face à une capitalisation boursière de 28 156 millions d’€ au 1er octobre 2020, la valorisation n’est donc pas « décotée » mais reste assez raisonnable.

Notons que la majorité des actifs du bilan de Vivendi concerne des titres financiers de participations au sein de ses filiales (Havas, Universal Music, Canal+, Gameloft, Editis, etc.).

Les actifs sous jacents de ces filiales de Vivendi sont principalement des contenus musicaux, audiovisuels, littéraires, intellectuels, etc., par nature intangibles contrairement à des actifs physiques tels que des outils industriels, bâtiments, etc. Le modèle d’activité de Vivendi est donc par nature construit sur des prestations intangibles. En effet, Vivendi ne vend pas de biens mais des services de contenus créatifs et intellectuels. Il est donc nécessaire de considérer ces actifs intangibles comme ayant une réelle valeur.

4. Une bonne solvabilité

Le ratio de solvabilité du groupe Vivendi déterminé par la formule (dettes financières / capitaux propres tangibles) est bon, établi à 0,42, soit 42 % des capitaux propres financés par de la dette financière.

5. Un rendement modéré du dividende

En 2020, le rendement du dividende Vivendi (0,60 € par action) ressort à 2,52 % à son cours de Bourse actuel de 23,76 €.

6. Un excellent premier semestre 2020

Vivendi a affiché des résultats d’excellente qualité au cours du premier semestre 2020 malgré un contexte macroéconomique difficile lié au Covid-19.

Le groupe à même connu une croissance de ses résultats du S1 2020 comparé à ceux du S1 2019.

7. Des résultats hétérogènes sur le long terme

Le groupe a connu des nombreuses restructurations au cours des 10 dernières années comme l’indiquent, par exemple, les cessions d’Activision Blizzard dans le secteur du jeu vidéo ou encore la cession de SFR dans les télécommunications.

Ces évènements ont impliqué une certaine « volatilité » au regard des résultats de Vivendi (chiffre d’affaires et bénéfices). Néanmoins, ils restent systématiquement positifs.

8. Une position de leader mondial

Le groupe Vivendi occupe la position de leader mondial de la musique par l’intermédiaire de sa filiale Universal Music Group, ainsi qu’une position concurrentielle forte dans le jeu vidéo sur smartphone grâce à Gameloft, et dans la télévision par abonnement grâce à Canal+, sans oublier Havas et Editis, filiales de Vivendi, qui ont de forts positionnements dans les secteurs de la publicité / communication et de l’édition.

Faut-il investir en Bourse dans l’action Vivendi ?

Au regard de ces arguments, est-il opportun d’investir en Bourse dans l’action du CAC 40 Vivendi ? Notre avis est plutôt positif à horizon long terme, notamment pour la solidité du bilan.

Les évènements liés au Covid-19 auront un impact certain sur les résultats 2020 d’Havas (publicité et communication) et de ceux de Vivendi Village (spectacles et billetterie) qui seront néanmoins compensés par la croissance des résultats des activités audiovisuel (Canal +), musique (Universal) et jeux vidéo (Gameloft). De ce fait, il serait surprenant de constater une perte au compte de résultat 2020 de Vivendi.

Notons également les excellents résultats du S1 2020, dus à la très bonne tenue des pôles suscités ainsi que la bonne solvabilité du groupe avec un ratio d’endettement sur capitaux propres de 0,42. La dette de financement actuelle de Vivendi à hauteur de 7 732 millions d’€ représente également « seulement » 5 ans de bénéfices (sur la base de celui de 2019 à hauteur de 1 538 millions d’€).

Du côté de la rentabilité bénéficiaire (BPA 2019 / Cours de Bourse, soit 5,38 %) et du dividende (2,52 %), sans être exceptionnels, ils peuvent être qualifiés de raisonnables.

En outre, la marge bénéficiaire (bénéfice 2019 / chiffre d’affaires 2019) de Vivendi est intéressante à hauteur de 10 %.

Par conséquent, nous considérons que l’action Vivendi a une valorisation boursière actuelle assez intéressante dans l’optique d’une conservation à long terme.

Abonnez-vous gratuitement à notre Newsletter et recevez toutes nos dernières analyses

1 Le payout ratio est calculé par le rapport entre le dividende versé et le BPA (Bénéfice Par Action). Dans le cas de Vivendi, son dividende au titre de l’année fiscale 2019 (versé en 2020) est de 0,60 € face à un BPA 2019 de 1,28 €.

2 La marge bénéficiaire est calculée par le rapport entre le bénéfice et le chiffre d’affaires. Dans le cas de Vivendi, son bénéfice au titre de l’année fiscale 2019 est de 1 583 millions d’€ face à un chiffre d’affaires de 15 898 millions d’€.

3 L’actif net (= capitaux propres) correspond à la valeur comptable selon le bilan d’une société. Il se calcule en additionnant ce que possède une société (ses actifs) déduits de ce qu’elle doit (ses dettes et autres passifs).

Source images : Freepik et site officiel Vivendi

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Rédacteur en chef - Café de la Bourse

Diplômé de l’ICN et de l’ESCP. Louis Yang a travaillé à la Mission Economique, au sein du groupe Lafarge et a été conseiller en gestion de patrimoine indépendant. Il a également été rédacteur et éditeur financiers pour Aol Finance et Yahoo Finance. Louis Yang est auteur pour la librairie du Commerce International, chroniqueur sur BFM et sur B Smart TV ainsi que co-fondateur et rédacteur en chef des sites Café de la Bourse, Café du Patrimoine et Café du Trading.