Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Offres du moment

1 action Nike offerte avec le code LAITCAFE et un dépôt min de 50€. Capital à risque*

Découvrez l’offre bonus jusqu’à 5,05 % sur le fonds euros de l’assurance-vie Lucya CNP*

Réclamez 50 $ d'actions SpaceX en rejoignant eToro. Capital à risque*

*Voir conditions sur le site.

5 ans déjà ! J’ai ouvert mon PEA Yomoni en avril 2021, sur les conseils de mon mari. Il faut dire qu’il baigne dans l’univers des finances personnelles depuis des années et qu’il avait déjà une assurance-vie chez Yomoni depuis 2017, dont il était très satisfait. Moi, la bourse, ce n’était pas du tout mon univers. Mais il m’a convaincue avec un argument simple : « Tu n’as rien à faire, tu ouvres le PEA et Yomoni s’occupe du reste. » C’est exactement ce que j’ai fait. Cinq ans plus tard, voici mon bilan en toute honnêteté.

Qu’est-ce que le PEA Yomoni ?

Rappel sur le PEA et la gestion pilotée

Le Plan d’Épargne en Actions (PEA) est une enveloppe fiscale qui permet d’investir en actions tout en bénéficiant d’avantages fiscaux significatifs. Son principal atout : après 5 ans de détention, les gains sont exonérés d’impôt sur le revenu, seuls les prélèvements sociaux s’appliquent (17,2 % et 18,6 % depuis le 1er janvier 2026). C’est donc l’une des meilleures niches fiscales françaises pour investir en bourse sur le long terme.

Traditionnellement, le PEA se gère en autonomie : on choisit soi-même ses actions ou ses ETF, on passe ses ordres, on rééquilibre son portefeuille. Mais pour ceux qui, comme moi, n’ont ni le temps ni l’envie de s’en occuper, il existe une alternative : la gestion pilotée. Dans ce cas, vous confiez les rênes à un professionnel qui gère votre portefeuille à votre place.

Le PEA Yomoni en quelques mots

Yomoni est un gérant d’actif nouvelle génération.

Le PEA Yomoni se distingue des autres offres de gestion pilotée sur plusieurs points. Premièrement, il est 100 % investi en ETF (ces fameux fonds indiciels qui répliquent la performance des marchés), ce qui permet de bénéficier de frais réduits et d’une diversification optimale.

Deuxièmement, grâce à l’utilisation d’ETF à réplication synthétique éligibles au PEA, Yomoni parvient à offrir une exposition aux marchés mondiaux (États-Unis, Asie, marchés émergents…) et pas uniquement aux actions européennes, malgré les contraintes réglementaires du PEA.

Le PEA Yomoni repose actuellement sur un unique profil de gestion : le profil 10, entièrement investi en actions via des ETF (le plus offensif), ce qui est logique puisque le PEA ne peut pas intégrer de fonds euros ou d’obligations. Le versement initial minimum est de 5 000 €, puis les versements libres ou programmés sont possibles à partir de 50 €.

L’offre du moment du PEA Yomoni : vos frais de transfert remboursés

Si vous avez déjà un PEA ailleurs et que vous souhaitez transférer votre PEA chez Yomoni, c’est le bon moment.

Avec le code TRANSFERTPEA (valable jusqu’au 30 juin 2026), Yomoni rembourse 100 % de vos frais de transfert, dans la limite de 150 €, pour tout transfert d’un PEA d’au moins 5 000 €.

Il suffit de renseigner le code lors de la souscription et de transmettre le justificatif des frais facturés par votre ancien établissement au service client. C’est ce type d’attention qui, à mon sens, différencie Yomoni des acteurs traditionnels.

Mon profil investisseur et mes objectifs initiaux

Ma situation à l’époque

En avril 2021, j’étais maman de deux enfants et je n’avais aucune expérience en bourse. Honnêtement, les marchés financiers me semblaient être un monde obscur, réservé aux initiés. Mon épargne dormait sur des livrets et je savais que ce n’était pas optimal, mais je ne savais pas par où commencer.

Mon mari me parlait régulièrement de Yomoni et de l’intérêt d’ouvrir un PEA. Il a d’ailleurs publié un témoignage que vous pouvez retrouver ici : retour d’expérience sur l’assurance-vie Yomoni.

Pendant longtemps, j’ai repoussé l’idée. Et puis un jour, il m’a expliqué les choses simplement : « Le plus important, c’est de prendre date et de commencer tôt. Tu verses 5 000 € pour commencer, tu programmes un petit versement chaque mois, et dans 5 ans tu bénéficieras de la fiscalité avantageuse du PEA. Tu n’as quasiment rien à faire. » C’est cette simplicité qui m’a convaincue.

Mon objectif : investir sans prise de tête

Mon objectif était limpide : faire travailler mon argent sans que cela ne devienne une deuxième activité. Je n’avais aucune envie de passer mes soirées à analyser des graphiques boursiers ou à sélectionner des actions. Mon temps libre, je préférais le consacrer à mes enfants et à mes propres centres d’intérêt.

La gestion pilotée de Yomoni correspondait parfaitement à ce que je recherchais : confier mon argent à des professionnels compétents et ne plus y penser. D’autant plus que Yomoni figure régulièrement dans les comparatifs des meilleurs PEA en gestion pilotée.

Mon profil de risque et le rendement espéré

Le PEA Yomoni ne propose qu’un seul profil (profil 10, 100 % actions). Mon mari m’avait prévenue : les fluctuations peuvent être importantes à court terme, et il faut être prête à voir son portefeuille baisser certaines années sans paniquer. Il m’avait dit : « Si tu vois -15 % une année, tu ne touches à rien. » C’est un conseil que j’ai suivi à la lettre, et qui s’est avéré précieux.

J’avais défini un horizon d’investissement jusqu’en 2029 sur la plateforme Yomoni, avec pour projet de « faire fructifier mon épargne » sur le long terme.

Les performances obtenues sur 5 ans avec mon PEA Yomoni

Les chiffres concrets de mon PEA Yomoni

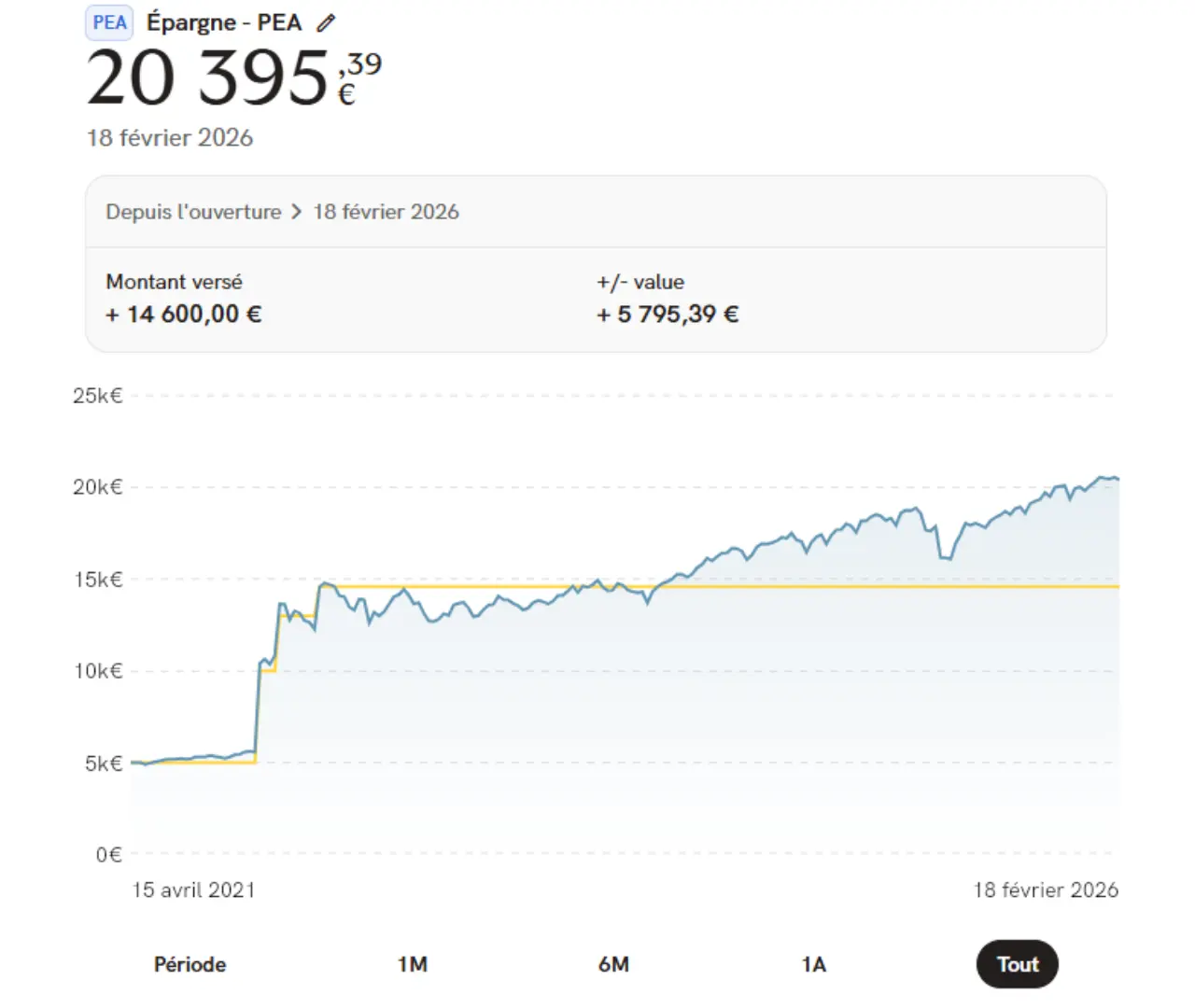

Voici les données réelles de mon portefeuille au 13 février 2026 :

- Montant total versé : 14 600 €

- Encours total : 20 405,33 €

- Plus-value : + 5 805,33 €

- Performance globale : + 43,99 %

En résumé, pour 14 600 € investis sur 5 ans, mon PEA vaut aujourd’hui plus de 20 400 €. C’est près de 5 800 € de gains nets de frais. Sans avoir pris la moindre décision d’investissement.

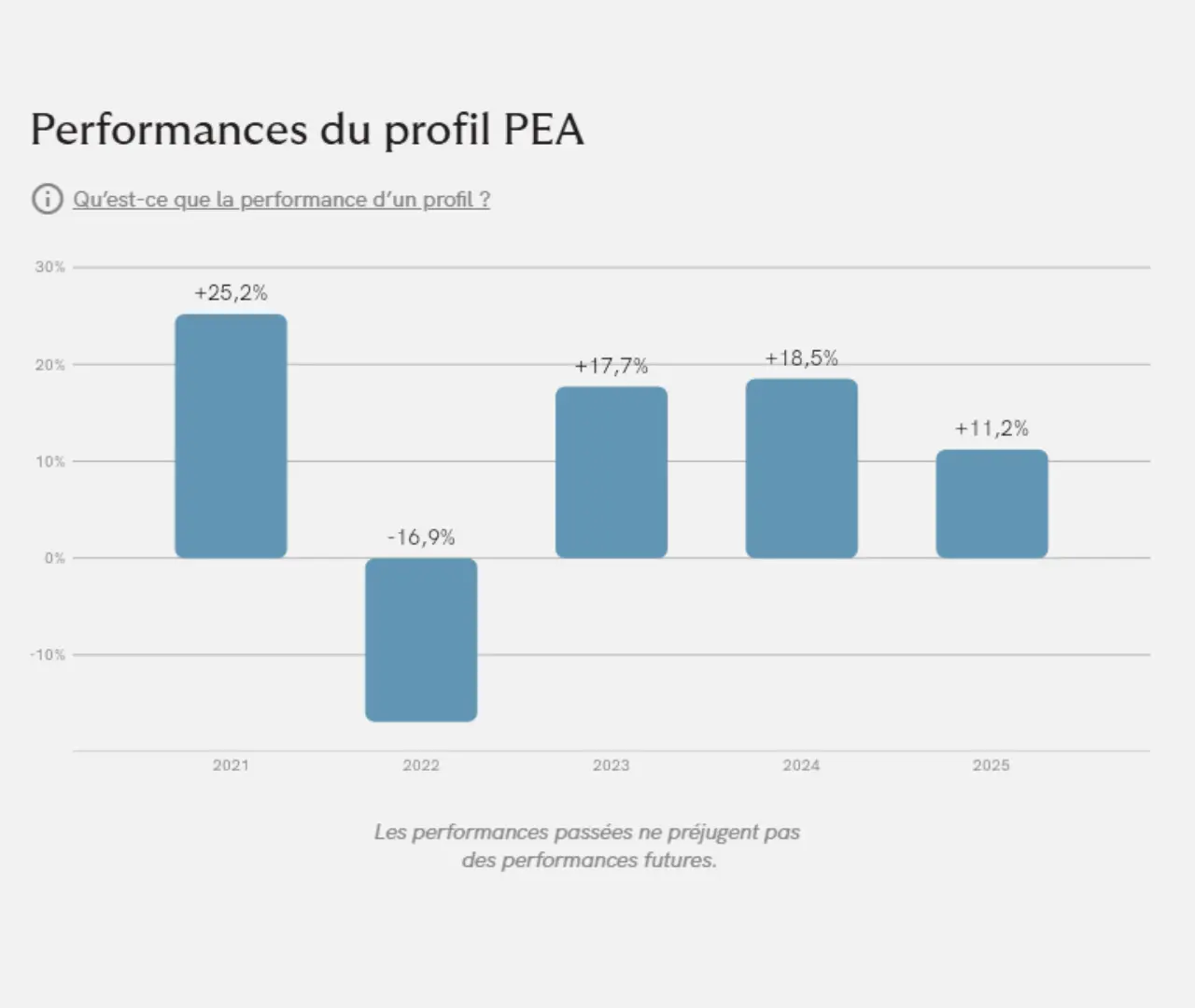

Performances annuelles détaillées de mon PEA Yomoni

Voici le détail des performances année par année, telles qu’affichées sur mon espace Yomoni :

Ce que je trouve intéressant, c’est de comparer avec le CAC 40. Certes, ce n’est pas parfaitement comparable puisque le PEA Yomoni est exposé aux marchés mondiaux, mais le CAC 40, c’est l’indice que tout le monde connaît, celui qu’on entend aux informations. Et surtout, sans Yomoni, j’aurais probablement investi dans des actions françaises. La comparaison permet donc de mesurer ce que m’a réellement apporté cette diversification mondiale.

| Année | Performance PEA Yomoni | CAC 40 (hors dividendes) | Contexte |

| 2021 | +25,2 % | +28,9 % | Rebond post-Covid, relance budgétaire massive |

| 2022 | -16,9 % | -9,5 % | Guerre en Ukraine, inflation, hausse des taux |

| 2023 | +17,7 % | +16,5 % | Reprise des marchés, retour de la confiance |

| 2024 | +18,5 % | -2,15 % | Hausse tirée par la tech US, CAC en retrait |

| 2025 | +11,2 % | +10,42 % | Marchés porteurs, diversification mondiale payante |

Mon PEA a été mis à l’épreuve dès sa deuxième année avec 2022, une année particulièrement difficile marquée par la guerre en Ukraine, l’explosion de l’inflation et la remontée brutale des taux d’intérêt. Mon portefeuille a affiché -16,9 % sur l’année, ce qui n’est jamais agréable à voir. Je me souviens avoir consulté mon espace Yomoni et avoir ressenti un vrai pincement au cœur. J’ai demandé des explications à mon mari, qui m’a rassuré en me disant de ne jamais toucher à rien sous le coup de l’émotion.

J’ai suivi son conseil, je n’ai donc rien vendu. J’ai simplement continué ma stratégie comme si de rien n’était. Et dès 2023, le rebond a été spectaculaire (+17,7 %), suivi de deux excellentes années en 2024 (+18,5 %) et 2025 (+11,2 %).

Avec le recul, cette année 2022 m’a beaucoup appris. Si j’avais géré mon PEA moi-même, j’aurais probablement paniqué et vendu au pire moment. La gestion pilotée m’a en quelque sorte protégée de moi-même, et c’est peut-être sa plus grande vertu.

Mon retour d’expérience sur Yomoni PEA : les points positifs et les limites

Les aspects positifs

Simplicité de gestion

C’est le point fort numéro un, et la raison pour laquelle j’ai ouvert ce PEA. Depuis 5 ans, je n’ai eu aucune décision d’investissement à prendre. Zéro arbitrage, zéro sélection d’ETF, zéro rééquilibrage. Yomoni gère tout. Pour quelqu’un qui n’a aucune appétence pour les marchés financiers, c’est exactement ce qu’il faut.

Interface intuitive

L’application et l’espace client sont vraiment bien conçus. C’est ce qui m’a surprise la première fois : tout est clair, lisible, et on comprend immédiatement où en est son investissement. Le graphique qui montre l’évolution du portefeuille depuis l’ouverture, la distinction entre montant versé (la ligne jaune) et valeur du portefeuille (la ligne bleue), les performances annuelles sous forme de barres… Tout est accessible, même pour quelqu’un qui n’y connaît rien en finance.

Tranquillité d’esprit

C’est probablement le bénéfice le plus important à mes yeux. Savoir que des professionnels gèrent mon PEA au quotidien me permet de ne pas y penser. Je consulte mon portefeuille deux ou trois fois par an, par curiosité, pas plus. Cette sérénité n’a pas de prix, surtout quand on a une vie de famille bien remplie.

Service client

J’ai eu besoin de contacter le service client une seule fois, pour une question liée à un document fiscal. La réponse a été rapide et limpide. C’est un bon signe quand on n’a presque jamais besoin du service client, et que la seule fois où on le sollicite, tout se passe bien.

Évolution de la plateforme en 5 ans

Depuis 2021, Yomoni a beaucoup évolué. L’application est plus complète, les rapports mensuels sont détaillés et pédagogiques, et l’on sent une entreprise qui prend soin de ses clients. Et surtout, contrairement à d’autres acteurs du marché comme WeSave ou Nalo qui ont été rachetés ou ont changé de modèle, Yomoni est toujours là et a même dépassé les 2 milliard d’euros d’encours en 2026. C’est rassurant pour la pérennité de l’entreprise.

Les limites

Aucun gros inconvénient

Honnêtement, après 5 ans d’utilisation, je n’ai pas identifié de défaut rédhibitoire. Le PEA Yomoni fait exactement ce qu’il promet : une gestion pilotée performante, avec des frais contenus et une interface agréable.

Seul bémol : un seul PEA par personne

La principale frustration n’est pas liée à Yomoni, mais à la nature même du PEA. On ne peut détenir qu’un seul PEA par personne. Mon mari m’a parfois parlé de telle ou telle action intéressante qu’il aurait été possible d’acheter en PEA, et j’ai regretté de ne pas pouvoir le faire en complément de ma gestion pilotée. Avec l’assurance-vie, on peut en détenir plusieurs chez différents acteurs. Avec le PEA, c’est tout ou rien : soit vous le confiez entièrement à Yomoni, soit vous le gérez vous-même ailleurs.

C’est un point à bien réfléchir avant de sauter le pas : si vous pensez vouloir un jour gérer vous-même vos investissements, sachez qu’il faudra transférer votre PEA, ce qui prend du temps. Mais pour quelqu’un qui, comme moi, préfère tout déléguer, ce n’est vraiment pas un problème.

Conclusion sur mon PEA Yomoni après 5 ans comme client

Avec le recul, ouvrir un PEA chez Yomoni a clairement été l’une de mes meilleures décisions financières. Pour 14 600 € versés, j’affiche aujourd’hui plus de 20 400 € d’encours, soit près de 5 800 € de plus-value nette de frais, sans avoir pris la moindre décision d’investissement. C’est un résultat dont je suis très fière.

Et surtout, j’ai franchi un cap psychologique important. Avant, je n’osais pas investir en dehors des livrets bancaires. Aujourd’hui, je comprends que la bourse n’est pas réservée aux experts, et qu’il existe des solutions parfaitement adaptées aux personnes qui, comme moi, veulent faire travailler leur argent sans s’en occuper au quotidien.

Si vous êtes dans la même situation que moi il y a 5 ans (c’est-à-dire avec de l’épargne qui dort sur un livret, une envie de mieux faire mais aucune connaissance en bourse) n’ayez pas peur de vous lancer ! Et surtout prenez date sur un PEA dès que possible, car les 5 ans passent vite.

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

-

Ex-banquière devenue indépendante, je parle rarement de finances personnelles… mais je suis ravie de faire une exception pour Café de la Bourse :)