Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Offres du moment

Livret épargne Distingo à 4,50% pendant 3 mois + 80€ offerts*

1 action Nike offerte avec le code LAITCAFE et un dépôt min de 50€. Capital à risque*

Obtenez jusqu’à 500$ d’actifs gratuits. Capital à risque*

0€ commission et 5% d'intérêts sur vos liquidités investies. Capital à risque*

*Voir conditions sur le site.

Alors qu’il est probable que le CAC 40 ne termine pas 2024 dans le vert, de nombreux investisseurs se tournent vers les opportunités offertes par les entreprises du SBF 120. L’indice phare des valeurs françaises de grande et moyenne capitalisation est une option à ne pas négliger quand on veut investir en Bourse.

Cet article vous propose un Top 6 des actions françaises du SBF 120 et une analyse approfondie de ces titres, sélectionnés notamment pour leur potentiel de croissance et leur solidité.

Découvrez pourquoi ces actions françaises pourraient trouver une place dans votre portefeuille boursier et comment ces valeurs françaises pourraient tirer parti des tendances économiques actuelles.

Action Technip Energies

Technip Energies est une société française spécialisée dans l’ingénierie et les technologies, offrant des solutions dans des secteurs clés tels que le gaz naturel liquéfié (GNL), le raffinage pétrolier et gazier, la chimie durable, l’hydrogène, la gestion du CO2, et les infrastructures marines. Technip Energies compte plus de 15 000 collaborateurs à travers le monde.

Nous avons choisi l’action Technip Energies notamment pour son activité dans l’hydrogène et la gestion du CO2, des secteurs qui devraient être porteurs dans les mois à venir.

Analyse fondamentale de l’action Technip Energies

Du point de vue de l’analyse fondamentale, Technip Energies a annoncé une performance financière plutôt bonne en 2024, avec une croissance de 13 % de son chiffre d’affaires sur les neuf premiers mois, atteignant 4,97 milliards d’euros. Le bénéfice avant impôts est resté stable à 7,2 %, tandis que le résultat dilué par action Technip Energies a augmenté de 35 % par rapport à l’année précédente. Ces résultats ont permis à l’entreprise Technip Energies de réviser à la hausse sa prévision de chiffre d’affaires pour l’année 2024, désormais estimée entre 6,5 et 6,8 milliards d’euros, contre une fourchette précédente de 6,1 à 6,6 milliards d’euros.

Parmi les nouvelles récentes, Technip Energies a acquis les activités de GST et Energeco, deux sociétés d’ingénierie basées en Italie.

De plus, l’entreprise Technip Energies a signé un contrat préliminaire avec Energy Transfer pour la construction de l’usine de GNL Lake Charles en Louisiane, sous réserve d’une décision finale d’investissement.

Analyse technique de l’action Technip Energies

Du point de vue de l’analyse technique les cours de Bourse Technip Energies évoluent actuellement dans une zone de trading range, délimitée entre 20 et 24 euros. Récemment, les prix de l’action Technip Energies ont rebondi sur le support clé à 20 euros, déclenchant une impulsion haussière qui a poussé les cours de Bourse Technip Energies jusqu’à la résistance à 24 euros. Ce niveau de résistance n’a toutefois pas été franchi, ce qui pourrait suggérer une possible consolidation vers la zone des 23 euros. Un retour à ce niveau pourrait offrir une opportunité d’achat intéressante de l’action Technip Energies, en attendant une potentielle sortie du range. En effet, si les cours de l’action Technip Energies venaient à casser la résistance des 24 euros, une accélération haussière jusqu’à 28 euros serait envisageable, ouvrant la voie à un mouvement significatif au-delà du range actuel.

Un retour sur le bas du range n’est toutefois pas impossible, et si les prix de l’action Technip Energies devaient revenir à 19 euros, alors il y aurait sans doute une belle opportunité pour se positionner ou pour moyenner si vous êtes déjà long.

Analyse graphique de l’action Technip Energies

Source : ProRealTime Web

Action Elis

Elis est une entreprise française, héritière des grandes blanchisseries de Pantin, qui propose des solutions de location-entretien d’articles textiles, d’hygiène et de bien-être dans 29 pays. Spécialisée dans le nettoyage et l’hygiène, Elis intervient dans des secteurs variés tels que la restauration, l’hôtellerie, la santé, l’industrie, le commerce, les services, ainsi que les collectivités et les administrations. Elis emploie 54 000 collaborateurs à travers le monde.

Nous avons choisi l’action Elis, d’une part pour sa performance exceptionnel en 2024 (+41 %), mais aussi pour les fondamentaux solides qui ont été annoncés récemment.

Analyse fondamentale de l’action Elis

En 2024, Elis a démontré une performance financière solide, avec un chiffre d’affaires de 1,18 milliard d’euros au troisième trimestre, en hausse de 5,5 % par rapport à l’année précédente. Cette croissance est principalement attribuée à une augmentation organique de 4,9 %, soutenue par des initiatives commerciales efficaces et une dynamique tarifaire favorable. Le groupe Elis a confirmé ses objectifs financiers pour l’année, visant une croissance organique du chiffre d’affaires entre 5,2 % et 5,5 %, et un excédent brut d’exploitation compris entre 35,2 % et 35,5 %, ainsi qu’un résultat net courant par action supérieur à 1,75 euro sur une base diluée.

Parmi les nouvelles récentes, Elis a annoncé en juillet 2024 sa première acquisition en Asie avec l’achat de Wonway, une entreprise spécialisée dans le marché en forte croissance de l’ultra-propre en Malaisie.

De plus, le groupe Elis a été distingué par la médaille Platine EcoVadis 2024, reflétant son engagement continu en matière de responsabilité sociétale des entreprises.

Analyse technique de l’action Elis

Les cours de l’action Elis semblent avoir cassé le niveau de résistance clé à 21 €, ce qui ouvre la perspective d’un potentiel mouvement haussier vers le prochain seuil de résistance, situé aux alentours de 23 €. Cependant, il est envisageable que les prix de l’action Elis reviennent tester le niveau des 21 €, qui pourrait alors devenir un support. Dans ce scénario, un rebond à partir de ce niveau représenterait potentiellement une opportunité d’achat intéressante. En revanche, si le support des 21 € venait à céder, une correction de l’action Elis vers les 20 € serait probable, offrant là encore un bon point d’entrée potentiel pour les investisseurs souhaitant se positionner.

Analyse graphique de l’action Elis

Source : ProRealTime Web

Action Capgemini

Capgemini est une entreprise française de services numériques et de conseil, spécialisée dans la transformation digitale, le conseil en management, les technologies de l’information et les services d’ingénierie. Présente dans plus de 50 pays, Capgemini accompagne les entreprises et les organisations dans leur transition vers des solutions numériques innovantes et durables. Ses domaines d’expertise couvrent la stratégie, la conception, l’implémentation de technologies avancées comme l’intelligence artificielle, le cloud, la cybersécurité, et la gestion des données. Capgemini compte plus de 360 000 collaborateurs à travers le monde.

Nous avons choisi l’action Capgemini notamment pour la configuration chartiste intéressante qu’elle présente, mais aussi pour les secteurs d’activité dans lesquels elle opère, alors juste que la transformation digitale est au cœur de l’économie.

Analyse fondamentale de l’action Capgemini

En 2024, Capgemini a rencontré des défis financiers notables. Au troisième trimestre, le groupe Capgemini a enregistré un chiffre d’affaires consolidé de 5,3 milliards d’euros, en baisse de 1,9 % en données publiées et de 1,6 % à taux de change identique par rapport à l’année dernière. Sur les neuf premiers mois de 2024, le chiffre d’affaires s’élève à 16,5 milliards d’euros, reflétant une diminution de 2,3 % à taux de change constants. Face à ces résultats, Capgemini a révisé ses prévisions annuelles, anticipant désormais une baisse du chiffre d’affaires comprise entre 2,0 % et 2,4 % à taux de change constants, avec une marge opérationnelle ajustée entre 13,3 % et 13,4 %.

Parmi les nouvelles récentes, le groupe Capgemini a lancé un ensemble de services d’ingénierie optimisés par l’intelligence artificielle générative, visant à transformer les processus industriels et à améliorer l’efficacité opérationnelle de ses clients.

Analyse technique de l’action Capgemini

L’action Capgemini, bien qu’ayant récemment connu une baisse importante en raison de fondamentaux défavorables, atteint aujourd’hui une zone de support majeure située entre 150 et 160 €. Cette zone pourrait représenter une excellente opportunité d’achat pour les investisseurs, les cours de Bourse Capgemini devenant particulièrement attractifs et potentiellement sous-évalués à ce niveau. Si le support entre 150 et 160 € venait à tenir, on pourrait anticiper un rebond vers les 180 €, voire un retour vers les 200 €, offrant ainsi une belle perspective de reprise pour les acheteurs en cas de stabilisation du titre Capgemini.

Analyse graphique de l’action Capgemini

Source : ProRealTime Web

Action Eiffage

Eiffage est un groupe français de construction et de concessions, né en 1993 de la fusion de plusieurs entreprises historiques du secteur. Présent dans 50 pays, le groupe intervient dans divers domaines tels que la construction, les infrastructures, l’énergie et les concessions. Eiffage est reconnu pour des réalisations emblématiques comme le viaduc de Millau et le Stade Pierre-Mauroy. En 2023, le groupe Eiffage a réalisé un chiffre d’affaires de 21,8 milliards d’euros et emploie plus de 78 000 collaborateurs à travers le monde.

Nous avons choisi l’action Eiffage car nous estimons que la baisse des taux directeurs enclenchée par la FED et la BCE devrait fortement favoriser le secteur de la construction en 2025.

Analyse fondamentale de l’action Eiffage

En 2024, Eiffage a maintenu une performance financière solide. Au premier semestre, le groupe Eiffage a réalisé un chiffre d’affaires consolidé de 11,09 milliards d’euros, en hausse de 6,3 % par rapport à la même période en 2023. Cette croissance est principalement attribuée à l’augmentation de 6,5 % de l’activité Travaux, avec une progression notable de 17,7 % en Europe hors France. Le résultat net part du groupe Eiffage s’établit à 382 millions d’euros, proche des 392 millions enregistrés au premier semestre 2023, malgré l’impact de la nouvelle taxe sur les infrastructures de transport longue distance. Le carnet de commandes des Travaux atteint un niveau record de 28,4 milliards d’euros, en hausse de 43 % sur un an, offrant une visibilité renforcée pour les années à venir.

Parmi les nouvelles récentes, Eiffage a obtenu l’approbation de l’Union européenne pour l’acquisition d’EQOS, sous condition de céder les activités belges d’EQOS afin de préserver la concurrence sur le marché belge des services d’installation et de maintenance des caténaires ferroviaires.

De plus, le groupe Eiffage a publié son rapport climat 2024, réaffirmant son engagement en faveur de la réduction des émissions de gaz à effet de serre et de l’alignement sur la trajectoire de 1,5 °C de l’Accord de Paris.

Analyse technique de l’action Eiffage

Les cours de l’action Eiffage se négocient actuellement sur un niveau de support majeur autour de 85 €. Si ce seuil critique venait à céder, une correction vers 79 € serait envisageable, marquant un recul significatif. Cependant, si ce support parvient à tenir, un rebond de l’action Eiffage pourrait s’amorcer, offrant la possibilité d’un retour sur les 88 €, avec des objectifs potentiels jusqu’à 90 €, voire 95 € pour les plus optimistes. Cette zone de support constitue donc un point d’attention clé, où une reprise pourrait attirer les acheteurs en quête de positions sur des niveaux intéressants sur l’action Eiffage.

Analyse graphique de l’action Eiffage

Source : ProRealTime Web

Action Ipsen

Ipsen est un groupe biopharmaceutique français fondé en 1929, spécialisé en oncologie, en neurosciences et dans les maladies rares. Présent dans plus de 30 pays, Ipsen développe et commercialise des médicaments innovants pour répondre à des besoins médicaux non satisfaits. En 2023, l’entreprise a réalisé un chiffre d’affaires de 2,6 milliards d’euros et emploie plus de 5 700 collaborateurs à travers le monde.

Nous avons choisi l’action Ipsen en raison de son domaine d’activité porteur, les biotechs, mais aussi en raison d’une configuration chartiste qui nous semble pertinente et des résultats solides récemment annoncés.

Analyse fondamentale de l’action Ipsen

En 2024, Ipsen a affiché une performance financière solide, avec une croissance du chiffre d’affaires de 9,2 % à taux de change constant sur les neuf premiers mois, atteignant presque 2,5 milliards d’euros. Cette dynamique a conduit le groupe Ipsen à relever ses objectifs annuels, anticipant désormais une croissance du chiffre d’affaires supérieure à 8 %, contre une prévision précédente de 7 %. La marge opérationnelle des activités est également révisée à la hausse, attendue au-delà de 31 %, contre 30 % précédemment.

Parmi les nouvelles récentes, Ipsen a obtenu en septembre 2024 l’approbation conditionnelle de la Commission européenne pour son traitement de la cholangite biliaire primitive.

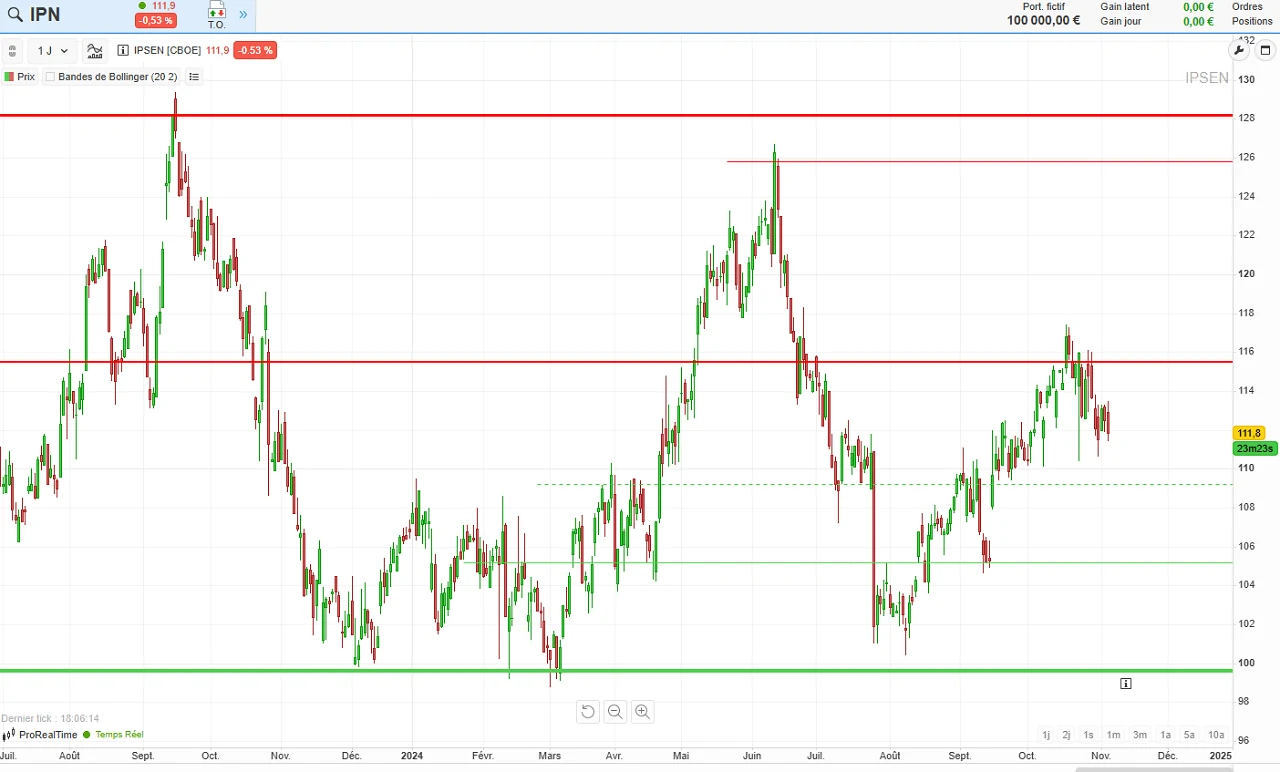

Analyse technique de l’action Ipsen

D’un point de vue technique, l’action Ipsen présente un intérêt certain, mais il pourrait être judicieux d’attendre un meilleur point d’entrée avant d’envisager un achat. Un retour de l’action Ipsen vers les 109 € constituerait une zone de support très attractive pour initier des positions, voire même les 104 € si ce premier seuil venait à être franchi. En cas de repli plus marqué, le seuil symbolique de 100 € l’action Ipsen offrirait également une opportunité d’achat particulièrement intéressante. Chacun de ces niveaux de support, en cas de rebond, pourrait propulser les cours de Bourse Ipsen vers 117 €, avec une extension potentielle jusqu’à 125 € si le marché devient plus favorable.

Analyse graphique de l’action Ipsen

Source : ProRealTime Web

Action Soitec

Soitec est une entreprise industrielle française fondée en 1992, spécialisée dans la conception et la production de matériaux semi-conducteurs innovants. Ses substrats, tels que le silicium sur isolant (SOI), sont essentiels à la fabrication de puces utilisées dans les smartphones, tablettes, ordinateurs, serveurs et centres de données. Présente à l’international, Soitec emploie environ 2 000 personnes et dispose de sites industriels en France, à Singapour et en Belgique, ainsi que des centres de R&D et de bureaux commerciaux en Asie et aux États-Unis.

Nous avons choisi l’action Soitec, principalement car elle opère dans un secteur ultra porteur en ce moment, celui des semi-conducteurs.

Analyse fondamentale de l’action Soitec

En 2024, Soitec a rencontré des défis financiers notables. Au premier trimestre de l’exercice fiscal 2024-2025, l’entreprise Soitec a enregistré un chiffre d’affaires de 121 millions d’euros, en baisse de 24 % par rapport à la même période l’année précédente. Cette diminution est principalement due à des ajustements de stocks dans le secteur des smartphones et à un ralentissement du marché automobile. Malgré ce contexte, Soitec maintient ses prévisions annuelles, anticipant un chiffre d’affaires stable à périmètre et taux de change constants, avec une marge d’EBITDA autour de 35 %.

Parmi les nouvelles récentes, Soitec a signé en septembre 2024 un accord de développement conjoint avec Resonac pour accélérer l’adoption du SmartSiC™, un substrat en carbure de silicium de haute performance destiné aux véhicules électriques de nouvelle génération.

Analyse technique de l’action Soitec

Les cours de l’action Soitec ont récemment été fortement pénalisés par l’annonce de résultats décevants (comme nous l’avons vu précédemment). Cependant, le secteur dans lequel évolue l’entreprise Soitec reste porteur, offrant des perspectives intéressantes à long terme. D’un point de vue technique, si les cours de Bourse Soitec parviennent à franchir le niveau de résistance majeur à 85 €, cela pourrait marquer le début d’une reprise haussière. Dans ce scénario, on pourrait envisager un mouvement vers les 100 €, voire jusqu’à 120 € l’action Soitec si les conditions de marché sont favorables et que l’entreprise apporte des nouvelles positives pour soutenir la dynamique.

Analyse graphique de l’action Soitec

Source : ProRealTime Web

Source des images : Freepik

Les informations de Cafedelabourse.com et de ses publications sont données à titre pédagogique. Elles ne constituent en aucun cas des recommandations d’investissement. Le lecteur se doit d’étudier les risques avant d’effectuer toute transaction. Il est seul responsable de ses décisions d’investissement.

Les performances passées ne présument pas des performances futures. L’investissement en action présente un risque de perte en capital.

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable éditorial - Café du Trading

Marc Raffard est un expert des marchés financiers, il a travaillé pour de nombreux courtiers et émetteur de produits structurés. Tout au long de sa carrière dans le secteur financier, il a contribué à la démocratisation de pratiques équitables et transparentes. Aujourd’hui, Marc Raffard est engagé dans la promotion de l’investissement socialement responsable avec son blog Scout en Bourse. Expert des ETF et des ETP à levier, il aide les lecteurs de Café de la Bourse et Café du Trading à mieux comprendre le fonctionnement de ces produits et la façon dont ils peuvent être utilisés dans des stratégies d’investissement ou de trading.