Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Certains grands groupes français, à la suite de la loi Pacte, définissent leur « raison d’être » dans leurs statuts, bien que cela n’engage à rien sur le plan juridique, si ce n’est la responsabilité morale de la société et de ses dirigeants. Le statut d’entreprise à mission est cependant associé à un cahier des charges supervisé par des comités de mission en termes d’objectifs. Le statut d’entreprise à mission prend donc une dimension juridique dans un monde contemporain où les enjeux environnementaux et sociétaux prennent une place de plus en plus importante.

Découvrez dans cet article les grands principes de la Loi Pacte du 22 mai 2019 concernant les sociétés à mission ainsi que nos explications sur la notion de « raison d’être ».

Nous évoquerons ensuite l’intérêt d’investir dans les sociétés à mission et nous intéresserons plus particulièrement au cas de la première société du CAC 40 qui a adopté le statut d’entreprise à mission. Retrouvez également nos analyses de deux autres entreprises du CAC 40 qui ont défini leur « raison d’être ». Enfin, nous reviendrons sur différents exemples de « raisons d’être » de grands groupes français et sur la liste actuelle des entreprises françaises à mission.

Que signifient entreprise à mission et raison d’être ?

Les principaux rôles d’une société commerciale, industrielle, de services ou du secteur tertiaire, sont la participation à l’économie et la création de richesse. En qualité d’agent économique, une société permet de « faire vivre » l’économie en proposant des biens et/ou des services aux foyers et/ou aux entreprises/collectivités. Lors de ce cycle, la société a également pour objectif de créer de la richesse ou, en d’autres termes, de la valeur ajoutée (des profits/bénéfices).

Plus rarement, certains entrepreneurs créent leurs entreprises par vocation, solidarité, et/ou par passion. Le profit n’est donc pas la dynamique première les ayant conduit à cette activité. Ils cherchent par exemple à faire avancer la science, œuvrer pour l’environnement, l’humanitaire, ou d’autre causes « nobles ».

Le statut association loi 1901

Un statut juridique a notamment été créé pour les entreprises à but non lucratif il y a plus d’un siècle. Il s’agit du statut « association loi 1901 ». Certaines d’entres elles réalisent des profits conséquents mais leurs statuts leur interdit de verser ces profits aux actionnaires. Ils sont donc conservés en réserve, permettent la croissance ou l’amélioration de l’activité à but non lucratif ou sont utilisés dans le cadre de donations.

Sans pour autant devenir une association à but non lucratif au statut loi 1901, une société commerciale, industrielle, du tertiaire, peut prendre l’initiative de se donner une « raison d’être » tout en conservant une efficience économique de profitabilité et de redistribution de dividendes à ses actionnaires.

L’arrivée de la loi Pacte

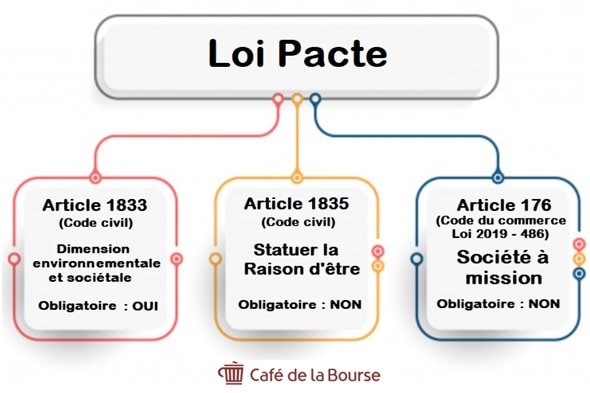

Le gouvernement français a signé La loi Pacte le 22 mai 2019. Elle édicte de nouvelles règles, inscrites dans le Code civil et le Code de commerce, afin de redéfinir les enjeux contemporains sociétaux et environnementaux des entreprises, en réponse à l’importance croissante de ces problématiques au sein de nos sociétés modernes. La première étape de la loi Pacte a été la redéfinition de l’article 1833 du code civil (son application est obligatoire).

Voici sa version avant la loi Pacte : « Toute société doit avoir un objet licite et être constituée dans l’intérêt commun des associés. » Et sa version post loi Pacte du 22 mai 2019 : « Toute société doit avoir un objet licite et être constituée dans l’intérêt commun des associés. La société est gérée dans son intérêt social, en prenant en considération les enjeux sociaux et environnementaux de son activité. »

On remarque que les dimensions environnementales et sociétales y ont été ajoutées.

Cette modification de l’article 1833 du Code civil a créé la surprise dans le monde de l’entreprise car, bien que la dimension environnementale soit relativement simple à définir par la mise en place d’objectifs ciblés, la dimension sociétale reste floue : pourra-t-elle conduire à remettre en cause un plan de licenciement ? À revoir les niveaux des salaires ? À réexaminer les décisions des dirigeants portant sur les collaborateurs ? Etc.

A priori, cette modification de l’article 1833 n’est pas assortie de sanctions juridiques mais pourrait cependant relever de la responsabilité des dirigeants.

L’article 1835 du Code civil a été également modifié (son application est facultative mais nécessaire pour devenir une société à mission). L’objet de la modification de l’article 1835 fait apparaitre la « raison d’être » dans les statuts des sociétés.

« Les statuts peuvent préciser une raison d’être, constituée des principes dont la société se dote et pour le respect desquels elle entend affecter des moyens dans la réalisation de son activité. »

Enfin, l’article 176 de la loi n° 2019-486 du 22 mai 2019 encadre le label de société à mission (son application est facultative et à l’initiative de l’entreprise).

Le statut de société à mission est réglementé par la loi et surveillé par un comité de mission, voici un extrait de l’alinéa I de l’article 176 de la loi 2019-486 du 22 mai 2019 :

« Art. L. 210-10.-Une société peut faire publiquement état de la qualité de société à mission lorsque les conditions suivantes sont respectées :

« 1° Ses statuts précisent une raison d’être, au sens de l’article 1835 du code civil ;

« 2° Ses statuts précisent un ou plusieurs objectifs sociaux et environnementaux que la société se donne pour mission de poursuivre dans le cadre de son activité ;

« 3° Ses statuts précisent les modalités du suivi de l’exécution de la mission mentionnée au 2°. Ces modalités prévoient qu’un comité de mission, distinct des organes sociaux prévus par le présent livre et devant comporter au moins un salarié, est chargé exclusivement de ce suivi et présente annuellement un rapport joint au rapport de gestion […] ».

La loi Pacte en infographie

Article 1883 du Code civil : dimension environnementale et sociétale > Obligatoire

Article 1835 du Code civil : statuer la raison d’être > Non obligatoire

Article 176 du Code civil : société à mission > Non obligatoire

Pourquoi investir dans une société à mission ?

Dans un monde où l’ISR (Investissement Socialement Responsable) prend une importance croissante aux yeux des investisseurs, la loi Pacte, avec la possibilité de définir une « raison d’être » des entreprises, est une réponse intéressante à la recherche de sens des investisseurs.

Le réchauffement climatique et l’intensification des catastrophes naturelles, la pollution de l’environnement, l’écologie dans son ensemble, la modification des comportements alimentaires (baisse de la consommation de viande, attention portée au caractère bio des aliments, vigilance accrue quant à l’utilisation de substances controversées, etc.) sont des préoccupations majeures de nos sociétés actuelles. Soulignons également que les dimensions sociétales (respect des collaborateurs, qualité des conditions de travail, rémunérations justes, lutte contre les licenciements injustifiés, etc.) revêtent une importance grandissante aux yeux des consommateurs et des investisseurs.

L’instauration d’un label « société à mission » poussera inexorablement à séparer les entreprises en deux groupes distincts : celles ayant adopté le label de société à mission et les autres.

Notons que, comme stipulé dans les statuts de la loi 2019-486 article 176, une société à mission se doit de veiller à la bonne réalisation de ses objectifs.

L’investisseur restera libre d’exiger ou non le label de société à mission au sein de ses investissements. Notons cependant que l’engouement ces dernières années pour les critères ISR plaide en faveur de ce type d’investissements comme en témoigne la surperformance des fonds de placements ISR par rapport aux autres catégories.

Action Danone : analyse d’une société à mission française cotée en Bourse

Danone : première entreprise à mission du Cac 40

« Danone adopte le cadre juridique d’Entreprise à Mission et devient ainsi la première société cotée à revêtir cette forme introduite par la loi PACTE en 2019 » peut-on lire sur le site officiel de la société Danone.

La multinationale d’origine française spécialisée dans l’agroalimentaire et notamment les produits laitiers avait adopté sa raison d’être il y a 15 ans, en 2005 : « apporter la santé par l’alimentation au plus grand nombre ». Et le 26 juin 2020, Emmanuel Fabre (PDG de Danone) a proposé en AG (Assemblée Générale) l’adoption du statut d’entreprise à mission.

Voici les 4 lignes directrices de la « mission » de Danone :

- Améliorer la santé grâce à des produits plus sains et des marques qui encouragent de meilleures habitudes alimentaires.

- Préserver la planète et renouveler ses ressources, en soutenant l’agriculture régénératrice, en protégeant le cycle de l’eau et en renforçant l’économie circulaire des emballages, pour contribuer à la lutte contre le changement climatique.

- Construire le futur avec nos équipes, en lien avec notre modèle de gouvernance innovant ‘Une Personne, Une Voix, Une Action’, qui donne à chacun de nos salariés le pouvoir d’avoir un impact sur les décisions de l’entreprise.

- Promouvoir une croissance inclusive, en agissant pour l’égalité des chances au sein de l’entreprise, en accompagnant les acteurs les plus fragiles de notre écosystème et en développant des produits du quotidien accessibles au plus grand nombre.

L’avancée de ces objectifs est supervisée par un comité de 10 membres experts. Le projet d’entreprise à mission entre dans le cadre du grand plan d’action de Danone « One Planet. One Health » (Une planète. Une santé).

Le statut d’entreprise à mission, couplé à la certification mondiale B Corp, prouvent que le groupe Danone et ses filiales ont pour ambition de servir les intérêts de la société dans son ensemble. Les actionnaires ont soutenu le projet.

Résultats financiers de Danone

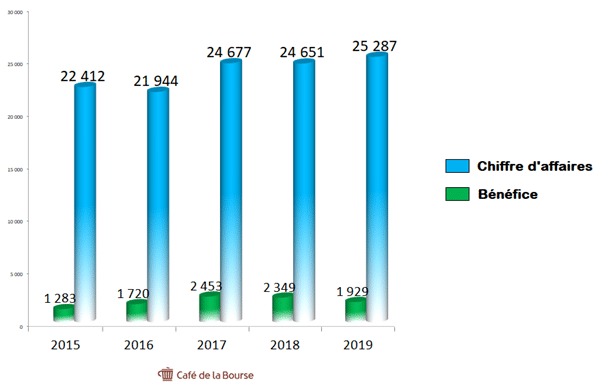

Chiffre d’affaire et bénéfices de Danone au cours des 5 dernières années en millions d’euros

Courant 2019, le groupe Danone a réalisé un chiffre d’affaires de 25 287 millions d’€ (25,29 milliards d’€) pour un résultat net part du groupe (bénéfice) de 1 929 millions d’€ (1,93 milliard d’€), soit une bonne marge bénéficiaire pour un grand groupe leader européen de son secteur établie à 7,63 % en 2019.

Soulignons également la croissance des résultats sur 5 ans avec un chiffre d’affaires passant de 22 412 millions d’€ en 2015 à 25 287 millions d’€ en 2019 (+ 12,83 %) et un bénéfice passant de 1 253 millions d’€ en 2015 à 1 929 millions d’€ en 2019 (+ 53,95 %).

Dividende de Danone

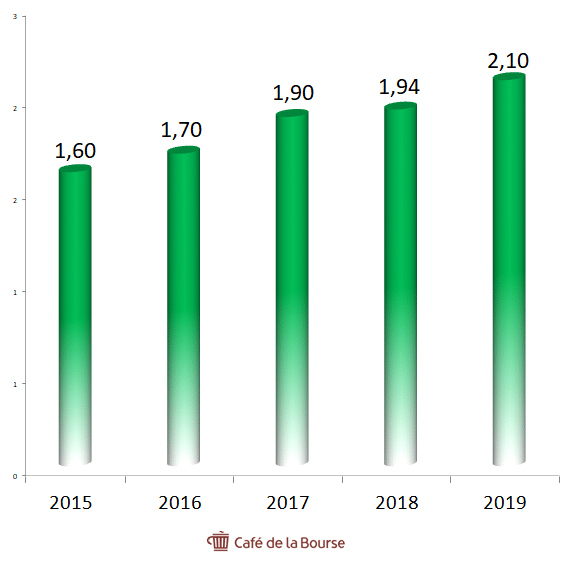

Dividendes de Danone au cours des 5 dernières années (En € par action, années fiscales retenues)

Le dividende de Danone est en croissance systématique sur le long terme, passant de 1,60 € par action en 2015 à 2,10 € par action en 2019 (+ 31 % sur la période).

Ratios clés de Danone

Rendement du dividende 2019 : 3,81 % au cours de Bourse de l’action Danone de 55,14 € du 6 octobre 2020.

Valorisation boursière : élevée, et négative en base tangible.

Capitaux propres 2019 (actif net) : 17 378 millions d’€.

Capitaux propres tangibles 2019 (actif net tangible) : – 7 425 millions d’€.

Capitalisation boursière au 6 octobre 2020 : 37 765 millions d’€.

Ratio d’endettement (dettes financières / capitaux propres) : 1,00.

Ratio d’endettement en base tangible (dettes financières / capitaux propres) : non calculable.

Dettes financières courantes et non courantes : 17 380 millions d’€.

Interprétation des ratios financiers de Danone

Danone bénéficie d’une bonne performance économique pour un grand groupe multinational grâce à sa marge bénéficiaire sur chiffre d’affaires intéressante (supérieure à 7 %). La croissance de ses résultats est également notable (+ 12,8 % et + 54 % pour le chiffre d’affaires et le bénéfice sur 5 ans). En outre, la valorisation boursière semble élevée au regard des capitaux propres au bilan, ils deviennent négatifs en base tangible. La solvabilité est également dans la tranche haute avec un ratio de 1,00 et non calculable en base tangible.

Le rendement du dividende est quant à lui convenable, proche de 4 %. Il est en croissance sur l’année fiscale 2019, ce qui est rare dans le paysage des grands groupes français étant donné le contexte de crise sanitaire et économique liée au Covid-19.

Évolution du cours de l’action Danone à long terme

Évolution du cours de l’action Danone sur 5 ans

Source : Tradingview (hors tracés)

Au cours des 5 dernières années, l’évolution du cours de l’action Danone peut être analysée en 6 tendances :

- haussière entre début octobre 2015 et début septembre 2016, de + 15 % ;

- baissière entre début septembre 2016 et fin janvier 2017, de – 11 % ;

- haussière entre fin janvier 2017 et début janvier 2018, de + 21 % ;

- baissière entre début janvier 2018 et fin décembre 2018, de – 15 % ;

- haussière entre fin décembre 2018 et début septembre 2019, de + 35 % ;

- baissière depuis début septembre 2019, de – 33 %.

Action Michelin et action Atos : analyse de 2 sociétés du Cac 40 qui ont défini leur raison d’être

La raison d’être de Michelin

Le fabricant de pneumatiques Michelin a adopté la raison d’être suivante : « Offrir à chacun une meilleure façon d’avancer ».

Parmi les objectifs de Michelin relatifs à sa raison d’être, on retrouve :

- Réduire la part de carburant nécessaire à l’utilisation des pneus à hauteur de 20 % d’ici 2030 (soit une économie estimée à 30 millions de tonnes de CO2).

- Fabriquer des pneus à partir de 80 % de matériaux durables d’ici 2048.

- 100 % des pneus recyclés d’ici 2048.

Résultats financiers de Michelin

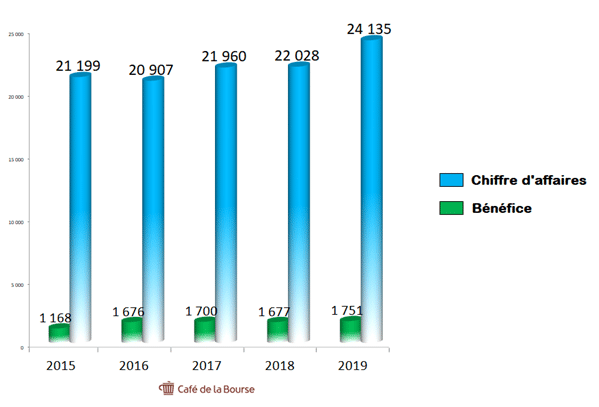

Chiffre d’affaire et bénéfices de Michelin au cours des 5 dernières années en millions d’euros

Courant 2019, le groupe Michelin a réalisé un chiffre d’affaires de 24 135 millions d’€ (24,14 milliards d’€) pour un résultat net part du groupe (bénéfice) de 1 751 millions d’€ (1,75 milliards d’€), soit une bonne marge bénéficiaire pour un grand groupe figurant parmi les leaders mondiaux de son secteur, établie à 7,26 % en 2019.

Notons également la croissance des résultats avec un chiffre d’affaires passant de 21 199 millions d’€ en 2015 à 24 135 millions d’€ en 2019 (+ 13,85 %) et un bénéfice passant de 1 168 millions d’€ en 2015 à 1 751 millions d’€ en 2019 (+ 49,91 %).

Dividende de Michelin

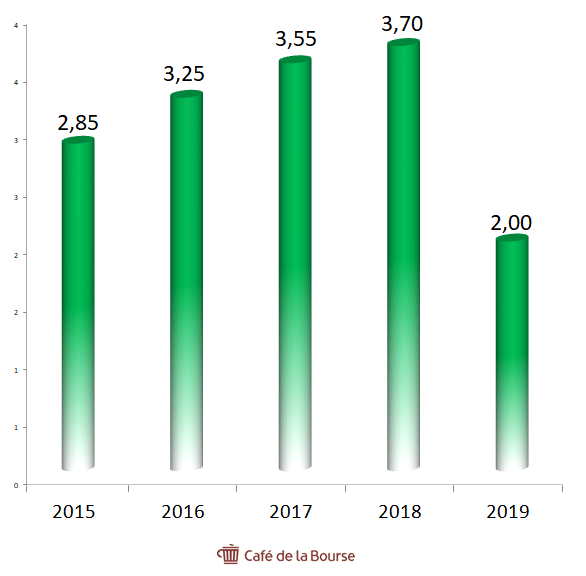

Dividendes de Michelin au cours des 5 dernières années (en € par action, années fiscales retenues)

Le dividende de Michelin est en croissance de long terme jusqu’en 2018 où il se voit passer de 3,70 € par action à 2,00 € par action au titre de l’année fiscale 2019.

Ratios clés de Michelin

Rendement du dividende 2019 : 2,17 % au cours de Bourse de l’action Michelin de 92,28 € du 6 octobre 2020.

Valorisation boursière : raisonnable.

Capitaux propres 2019 (actif net) : 13 229 millions d’€.

Capitaux propres tangibles 2019 (actif net tangible) : 8 561 millions d’€.

Capitalisation boursière au 6 octobre 2020 : 16 061 millions d’€.

Ratio d’endettement (dettes financières / capitaux propres) : 0,54.

Ratio d’endettement en base tangible (dettes financières / capitaux propres) : 0,83.

Dettes financières courantes et non courantes : 7 081 millions d’€.

Interprétation des ratios financiers de Michelin

Michelin, deuxième leader mondial du pneu, bénéficie d’une bonne performance économique grâce à sa marge bénéficiaire sur chiffre d’affaires de l’ordre de 7 %. La croissance de ses résultats est également intéressante (+ 13,9 % et + 50 % pour le chiffre d’affaires et le bénéfice sur 5 ans).

Sa valorisation boursière est tout à fait raisonnable, légèrement surcotée mais inférieure à la moyenne des grands groupes. La solvabilité est bonne et le rendement du dividende est quant à lui modéré, établi à 2,17 % (4 % au titre de l’année fiscale 2018 au cours de Bourse actuel de 92,28 €). Celui-ci a cependant pu être maintenu au titre de l’année fiscale 2019 (versé en 2020) dans un contexte économique dégradé contrairement à de nombreux grands groupes qui l’ont suspendu.

Évolution du cours de l’action Michelin à long terme

Évolution du cours de l’action Michelin sur 5 ans

Source : Tradingview (hors tracés)

Au cours des 5 dernières années, l’évolution du cours de l’action Michelin peut être analysée en 5 tendances :

- haussière entre mi-janvier 2016 et fin janvier 2018, de + 53 % ;

- baissière entre fin janvier 2018 et fin décembre 2018, de – 33 % ;

- haussière entre fin décembre 2018 et début novembre 2019, de + 37 % ;

- baissière entre début novembre 2019 et fin mars 2020, de – 35 % ;

- haussière depuis fin mars 2020, de + 22 %.

La raison d’être d’Atos

Atos, l’un des leaders de la transformation numérique, a opté pour la raison d’être suivante :

« Chez Atos, notre mission est de contribuer à façonner l’espace informationnel. Avec nos compétences et nos services, nous supportons le développement de la connaissance, de l’éducation et de la recherche dans une approche pluriculturelle et contribuons au développement de l’excellence scientifique et technologique. Partout dans le monde, nous permettons à nos clients et à nos collaborateurs, et plus généralement au plus grand nombre, de vivre, travailler et progresser durablement et en toute confiance dans l’espace informationnel ».

Parmi les objectifs d’Atos relatifs à sa raison d’être, on retrouve :

- Réaliser le plein potentiel de la technologie numérique dans son contexte le plus large, en allant au-delà des capacités techniques des systèmes, processus et développements numériques.

- Adopter des comportements collectifs et connectés qui reflètent une répartition de valeur équitable.

- Garantir un consensus au sein des écosystèmes concernés est un facteur clé de succès pour la confiance opérationnelle à venir. Les organisations doivent identifier comment atteindre et maintenir un « consensus de confiance » dans le contexte des possibilités numériques en constante évolution.

Résultats financiers d’Atos

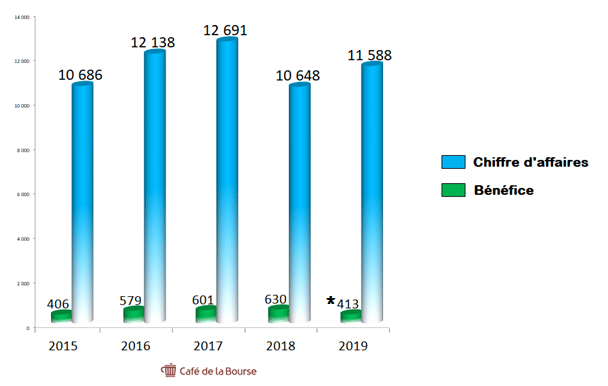

Chiffre d’affaire et bénéfices d’Atos au cours des 5 dernières années en millions d’euros

* Résultat net part du groupe 2019 de 3 399 millions d’€ retraité de 2 986 millions d’€ au titre du résultat net part du groupe des activités abandonnées, soit 413 millions d’€ au titre du résultat net part du groupe retraité des activités abandonnées.

Courant 2019, le groupe Atos a réalisé un chiffre d’affaires de 11 588 millions d’€ (11,59 milliards d’€) pour un résultat net part du groupe (bénéfice) de 413 millions d’€, soit une marge bénéficiaire 2019 de l’ordre de 3,6 %.

L’année 2019 ayant été impactée par l’abandon de certaines activités, notons que la marge bénéficiaire moyenne 5 ans d’Atos est de 4,56 %.

Dividende Atos

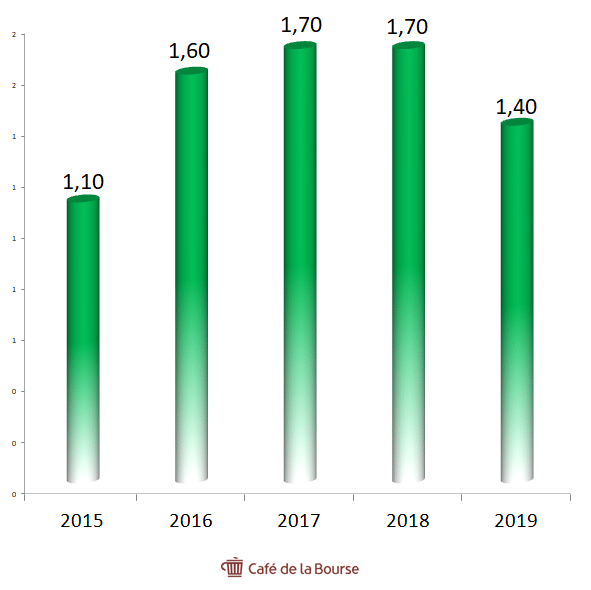

Dividendes d’Atos au cours des 5 dernières années (En € par action, années fiscales retenues)

Le dividende d’Atos est en croissance de long terme (stable entre 2017 et 2018) avant de diminuer et passer à 1,40 € par action au titre de l’année fiscale 2019.

Ratios clés d’Atos

Rendement du dividende 2019 : 2,03 % au cours de Bourse de l’action Atos de 68,80 € du 6 octobre 2020.

Valorisation boursière : raisonnable.

Capitaux propres 2019 (actif net) : 7 087 millions d’€.

Capitaux propres tangibles 2019 (actif net tangible) : – 625 millions d’€.

Capitalisation boursière au 6 octobre 2020 : 7 355 millions d’€.

Ratio d’endettement (dettes financières / capitaux propres) : 0,59.

Ratio d’endettement en base tangible (dettes financières / capitaux propres) : non calculable.

Dettes financières courantes et non courantes : 4 149 millions d’€.

Interprétation des ratios financiers d’Atos

Atos, grand groupe international spécialisé dans le numérique et les prestations de services informatiques présente une performance économique modérée grâce à sa marge bénéficiaire sur chiffre d’affaires de 3,56 % (4,56 % en moyenne sur 5 ans). L’évolution de ses résultats peut être qualifiée de stable sur 5 ans.

Sa valorisation boursière est raisonnable en considération des actifs intangibles retenus pour leur valeur inscrite au bilan du fait du caractère de l’activité d’Atos (intangible : prestations de services). La solvabilité est bonne en base tangible et le rendement du dividende est de 2,03 %. De plus, celui-ci a pu être maintenu au titre de l’année fiscale 2019 (versé en 2020) dans un contexte économique dégradé contrairement à de nombreux grands groupes l’ayant suspendu.

Évolution du cours de l’action Atos à long terme

Évolution du cours de l’action Atos sur 5 ans

Source : Tradingview (hors tracés)

Au cours des 5 dernières années, l’évolution du cours de l’action Atos peut être analysée en 5 tendances :

- haussière entre début février 2016 et fin octobre 2017, de + 108 % ;

- baissière entre fin octobre 2017 et mi-décembre 2018, de – 47 % ;

- haussière entre mi-décembre 2018 et début février 2020, de + 58 % ;

- baissière entre début février 2020 et mi-mars 2020, de – 41 % ;

- haussière depuis mi-mars 2020, de + 46 %.

La raison d’être des entreprises du Cac 40

Voici des exemples d’autres grands groupes du CAC 40 qui ont défini leur raison d’être :

Carrefour : « Notre mission est de proposer à nos clients des services, des produits et une alimentation de qualité et accessibles à tous à travers l’ensemble des canaux de distribution. Grâce à la compétence de nos collaborateurs, à une démarche responsable et pluriculturelle, à notre ancrage dans les territoires et à notre capacité d’adaptation aux modes de production et de consommation, nous avons pour ambition d’être leader de la transition alimentaire pour tous ».

Crédit Agricole : « Agir chaque jour dans l’intérêt de nos clients et de la société ».

Axa : « Protéger et agir pour un futur serein ».

Veolia : « Contribuer au progrès humain, en s’inscrivant résolument dans les Objectifs de Développement Durable définis par l’ONU afin de parvenir à un avenir meilleur et plus durable pour tous (…) »

Orange : « Orange est l’acteur de confiance qui donne à chacune et à chacun les clés d’un monde numérique responsable ».

Liste actuelle des entreprises à mission

- Fleurs d’Ici

- Meridiam

- Yves Rocher

- Léa Nature

- Sycomore

- Maif Avenir

- Groupe les ECHOS – Le Parisien

- Faguo

- Primum Non Nocere

- Kea & Partners

- Alenvi

- TENZING conseils

- Terra Hominis

- Connexing

- Ecofi investissements

- Danone

- SUBLIME Energie

- Klesia SA

- MAIF

- Vitanovae

- Advitam

- ChooseMyCompany

- Deck & Donohue

- CAMIF

- Sidièse

Source de la liste (En date du 6 octobre 2020) : societeamission.com

Abonnez-vous gratuitement à notre Newsletter et recevez toutes nos dernières analyses

Source image : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Rédacteur en chef - Café de la Bourse

Diplômé de l’ICN et de l’ESCP. Louis Yang a travaillé à la Mission Economique, au sein du groupe Lafarge et a été conseiller en gestion de patrimoine indépendant. Il a également été rédacteur et éditeur financiers pour Aol Finance et Yahoo Finance. Louis Yang est auteur pour la librairie du Commerce International, chroniqueur sur BFM et sur B Smart TV ainsi que co-fondateur et rédacteur en chef des sites Café de la Bourse, Café du Patrimoine et Café du Trading.