Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Café de la Bourse vous présente les différents processus de faillite, leurs typologies, ainsi que les principales raisons conduisant à la faillite d’une société.

Nous nous demanderons si l’approche analyse fondamentale des comptes d’une société peut permettre d’éviter d’investir dans une entreprise à risque et d’anticiper une éventuelle faillite, à l’aide d’exemples concrets de sociétés cotées en Bourse qui ont fait faillite.

Qu’est-ce qu’une société en faillite ?

Pour une société ou une entreprise, une situation de faillite est décrite par une cessation de paiement (incapacité à régler ses échéances liées à sa dette financière). Plusieurs termes lui sont associés tels que « dépôt de bilan », « liquidation judiciaire » ou encore « restructuration ». On parle également d’insolvabilité d’une société lorsqu’elle est en situation de cessation de paiement.

Le célèbre investisseur à succès Peter Lynch affirme qu’une société sans dettes peut difficilement faire faillite :

« Peter’s view was that a company with no debt cannot go bankrupt. »

Cette approche est juste (hormis quelques cas plus exceptionnels). Une situation de faible endettement financier protège efficacement une société contre son risque de faillite, du fait d’un pouvoir de prise de contrôle très restreint en faveur des créanciers.

Cet endettement financier est principalement de deux natures : bancaire ou obligataire. Les détenteurs de cette dette sont nommés les créanciers. Pour les dettes bancaires, il s’agit des banques ; et pour les dettes obligataires, il s’agit d’investisseurs institutionnels, de fonds obligataires, ou encore d’investisseurs privés.

Toute société doit analyser ses risques de cyclicité avant de s’endetter au risque de ne plus pouvoir faire face à ses échéances de remboursements (coût de la dette, aussi nommé le passif exigible).

L’engrenage d’un cas typique de faillite débute par une société A, qui possède une dette financière globale d’un montant X. Celle-ci devant être acquittée dans le temps, sous formes d’échéances (mensuelles, trimestrielles ou annuelles) pour des sommes Y. Ces échéances correspondent au coût de la dette incluant le remboursement de la part du capital emprunté, ainsi que de la quote-part des intérêts qui lui sont liés.

Admettons que l’activité de la société A chute brusquement du fait d’un phénomène de cyclicité marqué. Ses bénéfices d’un montant Z s’amincissent et ne suffisent plus à honorer les échéances associés au coût de sa dette (montant Y).

La société est donc en situation de cessation de paiement, son redressement, sa restructuration ou sa faillite est ensuite actée par les tribunaux. La société est alors liquidée ou restructurée (les créanciers deviennent alors majoritairement propriétaires de la société au détriment des actionnaires qui ne conservent rien ou quasi-rien).

Société en faillite : que dit la loi ?

Selon la législation française, lorsqu’une société est en difficulté, il est d’usage de lui proposer des mesures de redressement ou de sauvegarde préalablement aux procédures de liquidations judiciaires sous deux formes possibles :

- le redressement judiciaire : l’activité de la société est poursuivie malgré sa situation de cessation de paiement et parallèlement, un plan de redressement est établi ;

- la procédure de sauvegarde : plus rare, cette procédure consiste à agir de manière préventive au préalable à une situation de redressement judiciaire. L’activité est maintenue et un plan de sauvegarde est établi.

Si ces premières étapes de redressement judiciaire ou de procédure de sauvegarde sont sans succès du fait d’une situation économique trop dégradée, la mise en faillite est alors engagée. Il s’agit de la liquidation judiciaire.

On parle alors de réalisation des actifs (vente des actifs) afin de solder un maximum de passifs exigibles (dettes), c’est le rôle du liquidateur judiciaire.

Seules trois catégories de professionnels sont habilitées à acter d’une faillite ou d’une restructuration :

- tout créancier dont ses exigibilités ne sont pas honorées ou en risque élevé de futurs impayés ;

- les gérants, présidents, directeurs ou représentants de la société ou de l’entreprise ;

- le procureur de la république peut également acter d’une faillite.

En France, lorsqu’une société est mise en faillite du fait de son insolvabilité, la liquidation de ses actifs, lorsqu’ils sont suffisants, priorise le remboursement des créanciers privilégiés, dits aussi garantis. Ce sont ceux qui ont des gages ou des hypothèques sur la société (banques, créanciers obligataires, salariés, État et organismes sociaux).

En second lieu, les créanciers chirographaires dits créanciers simples comme les fournisseurs, par exemple. Pour finir, les actionnaires arrivent en dernière position si le fruit de la liquidation permet de leur restituer une valeur résiduelle, ce qui est rare dans les situations de faillites.

Aux États-Unis, les lois relatives au code des faillites sont celles du « chapter 7 » pour les liquidations et celles du « chapter 11 » pour les redressements judiciaires.

Notons également qu’une mise en faillite peut être volontaire. Il peut alors s’agir de liquidations amiables, car pas toujours justifiées par des difficultés économiques.

Seulement aux États-Unis, les sociétés cotées en Bourse encadrées par le processus de faillite sont différenciées par l’ajout de la lettre « Q » à la fin de leur codes tickers. Par exemple, lorsque la société Sears, analysée ci-dessous, est tombée en faillite, son ticker est passé de « SHLD » à « SHLDQ ».

Les raisons principales d’une société en faillite

La dette : prudence sur les entreprises cycliques

La principale raison d’une faillite est une situation d’endettement financier devenue ingérable.

Par exemple, une forte cyclicité des prix des matières premières, peut fortement impacter les résultats des sociétés de ce secteur.

Lorsque les prix des matières premières sont élevés, les sociétés actives dans ces secteurs réalisent des profits intéressants et peuvent donc décider de s’endetter pour favoriser leur croissance.

Néanmoins, les matières premières connaissent parfois des amplitudes très marquées à l’instar du cours du pétrole qui a chuté de plus de 100 $ durant l’été 2014 à 26 $ en février 2016.

Cette situation a engendré les faillites ou les restructurations de nombreuses sociétés pétrolières et parapétrolières, notamment aux États-Unis. Elles ne pouvaient plus faire face à leurs dettes contractées lorsque les affaires se portaient bien. Celles qui n’ont pas disparu sont passées entre les mains de leurs créanciers lors des restructurations.

La concurrence : ne pas négliger les changements d’habitudes des consommateurs

La cyclicité de l’activité n’est pas la seule cause de faillite. L’arrivée d’un concurrent et la baisse des parts de marché peuvent aussi engendrer ces situations. On pense notamment au secteur du commerce physique généralement en souffrance depuis quelques années, face à la forte concurrence du commerce en ligne et d’Amazon notamment.

L’environnement réglementaire : attention aux évolutions des lois

Plus rarement, une faillite peut aussi émaner de l’évolution d’un contexte réglementaire ou juridique. Un bon exemple est la mise en application progressive de l’interdiction des véhicules diesel dans les grandes villes pouvant fragiliser l’industrie automobile diesel. Les constructeurs de ces gammes de véhicules devront donc s’éloigner de cette branche pour éviter un risque de faillite à long terme.

Étude de cas : faillites de sociétés justifiées et parfois plus surprenantes

Sears : faillite anticipée pour ce géant américain

Notre premier cas traite d’un ex-géant américain du retail (vente d’articles en magasin). Il s’agit de Sears, qui a connu son apogée au début des années 90, avec presque 70 milliards de dollars de chiffre d’affaires et plus de 3 800 magasins exploités.

Fondé en 1892, le groupe était « tellement riche » qu’il s’est offert la tour Sears à Chicago, le plus grand gratte-ciel du monde comprenant 110 étages.

Néanmoins, les changements d’habitudes des acheteurs ont progressivement anéanti le groupe et même sa fusion avec K-Mart ne l’a pas sauvé. La lecture des comptes de Sears aurait-elle permis d’anticiper cette faillite ?

L’état des comptes de Sears laissait clairement apparaître une tendance du chiffre d’affaires en fort déclin depuis plusieurs années, ainsi que des pertes au compte de résultat d’année en année.

Par exemple, entre 2013 et 2015 le chiffre d’affaires a chuté de 30,5 % passant de 36,19 milliards de $ en 2013 à 25,14 milliards de $ en 2015. Côté profits, ils étaient inexistants (pertes cumulées de 4,18 milliards de $ sur ces trois années). De plus, les fonds propres (actif net) de Sears étaient négatifs à hauteur de 1,96 milliards de $.

Fin 2015, l’action Sears cotait encore 21 $ contre des fondamentaux qui laissaient déjà apparaître une situation de faillite (pertes cumulées d’année en année au compte de résultat et capitaux propres négatifs).

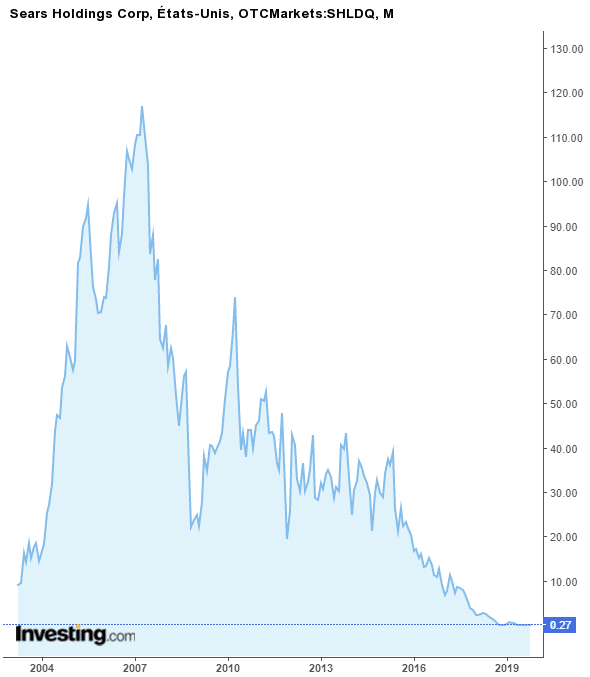

Tous les indicateurs étaient donc au rouge pour Sears. L’ancien leader du retail s’est déclaré en faillite le 15 octobre 2018. Malgré un grand nombre de magasins en sa possession, la valeur de ces actifs fonciers n’a pas permis de contrebalancer les pertes accumulées par le groupe, chiffrées en milliards de $. Les actionnaires ont quasiment tout perdu car l’action possède une valeur résiduelle de 0,26 $ au 4 octobre 2019. Valeur très éloignée de ses 127 $ par action, atteints courant mars 2007.

Bourse : évolution du cours de l’action Sears Holdings

Graphique du cours de Bourse de Sears Holdings depuis 2003

Cloud Peak Energy : une faillite plutôt surprenante pour la société de charbon

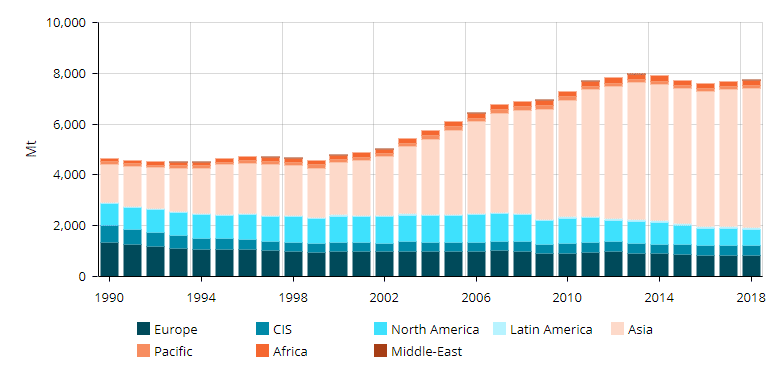

Cloud Peak Energy est une société exploratrice de charbon, matière première encore utilisée dans certain pays pour leurs besoins énergétiques notamment en Asie, avec une consommation sur 2018 de 5 475 millions de tonnes de charbon.

Évolution de la demande mondiale de charbon depuis 1990 (en millions de tonnes)

Source : https://yearbook.enerdata.net/coal-lignite/coal-world-consumption-data.html

Un investisseur s’intéressant à la situation de Cloud Peak Energy en 2015 sur la base des comptes consolidés annuels 2012-2014, aurait pu constater les éléments suivants :

- un chiffre d’affaires stagnant entre 2012 et 2014, passant de 1,13 milliard de $ à 1,09 milliard de $ (-3,5 %) ;

- des bénéfices cumulés élevés sur trois ans, à hauteur de 304,5 millions de $ (173,7 millions de $ en 2012, 51,9 millions de $ en 2013 et 78,9 millions de $ en 2014), soit plus de 50 % de sa capitalisation boursière début 2015 ;

- une valeur d’actif net (capitaux propres) de 1,09 milliard de $ au bilan consolidé de 2014 et peu d’actifs intangibles (35,6 millions de $), soit une valeur presque deux fois supérieure à sa capitalisation boursière ;

- une dette financière de 498 millions de dollars et un ratio d’endettement sur capitaux propres raisonnable de 0,46 ;

- une capitalisation boursière début 2015 de 563 millions de $, laissant apparaître une décote sur actif net ainsi qu’une rentabilité bénéficiaire très intéressante.

Tous les « voyants » étaient donc au vert pour investir dans cette société, hormis peut être, le très léger repli du chiffre d’affaires de – 3,5 % entre 2012 et 2014.

Pourtant, le cours de la société Cloud Peak Energy n’a cessé de décliner pour atteindre une valeur quasi nulle à ce jour (0,0168 $ par action). Cloud Peak Energy s’est déclaré en faillite le 10 mai 2019.

Les raisons ont été les suivantes :

Une forte augmentation des coûts opérationnels dès 2015, qui a engendré une perte de 204,9 millions de $ ;

Un chiffre d’affaires en chute d’approximativement 300 millions de $ à compter de 2016 (800 millions de $ en 2016 ; 887 millions de $ en 2017 et 832 millions de $ en 2018). Et malgré un profit de 21,8 millions de $ en 2016, le groupe est repassé dans le rouge en 2017, avec une perte de 6,6 millions de $ ainsi qu’une très lourde perte de 717 millions de $ en 2018, incluant notamment de fortes dépréciations d’actifs.

Dans le cas de Cloud Peak Energy, le contraste entre sa situation financière de 2012-2014 et celle de 2015-2018 a été très marqué. Malgré la perte de 2015 assez élevée, le fait que le groupe soit repassé bénéficiaire en 2016 a pu inciter les investisseurs à conserver la valeur. D’autant plus que la valeur d’actif net tangible au bilan consolidé (avoisinant le milliard de $), aurait dû logiquement venir en collatéral (en rôle de marge de sécurité).

Ces éléments ont engendré la faillite du groupe ainsi qu’une perte « sèche » pour ses actionnaires.

Bourse : évolution du cours de l’action Cloud Peak Energy

Graphique du cours de Bourse de Cloud Peak Energy depuis 2010

Thomas Cook : faillite du voyagiste britannique

Le 23 septembre 2019, l’opérateur britannique de voyages touristiques Thomas Cook s’est déclaré en faillite, laissant « sur le carreau » pas moins de 600 000 voyageurs. Le groupe dispose de filiales dans de nombreux pays dont la France, l’Espagne et l’Allemagne.

Nous avons étudié les comptes du groupe afin d’analyser si cette faillite était prévisible.

Bien que le chiffre d’affaires de Thomas Cook ait bénéficié d’une croissance de + 22 % entre 2015 et 2018 pour se fixer à 9,58 milliards de £, la société peinait à réaliser des profits (de l’ordre de seulement 9 à 19 millions de £ entre 2015 et 2017).

Puis, l’année 2018 a été catastrophique pour le groupe, avec une perte de 163 millions de £, malgré un profit opérationnel de 97 millions de £ (relativement faible au regard du chiffre d’affaires de 9,58 milliards de £). Le coût de la dette de 155 millions de £ a clairement fait passer le résultat net dans le rouge.

Notons également que les capitaux propres de Thomas Cook étaient assez faibles pour un groupe de cette taille : entre 256 et 368 millions de £ au cours des quatre dernières années, surtout face à une dette financière de plus de 1,2 milliard de £.

Au rythme des profits de Thomas Cook entre 2015 et 2018 (sans compter la perte de 2018), le nombre d’années d’exploitation nécessaires au remboursement de la dette financière de 1,2 milliard d’€ s’élève à 98 ans ! Ce qui n’est évidemment pas viable. De plus, la valeur de l’actif net était 3,4 fois inférieure à ses fonds propres, même dès 2015.

L’étude des comptes de Thomas Cook laissait donc apparaître clairement une situation de danger au regard de sa solvabilité. Principalement issu de bénéfices très insuffisants face à une dette trop élevée, le ratio d’endettement financier sur actif net était également très élevé.

Bourse : évolution du cours de l’action Thomas Cook

Graphique du cours de Bourse de Thomas Cook depuis 2007

Reconnaître une société en faillite n’est pas toujours évident

En général, l’analyse des comptes d’une société permet d’évaluer sa santé financière. Des signes tels que des capitaux propres trop faibles voire négatifs, ou en tendance baissière continue, sont souvent à considérer comme annonciateurs de risques d’insolvabilité, voire de faillites. De même, lorsque la capacité de la société à générer des bénéfices est insuffisante pour honorer son endettement financier dans les délais cohérents.

Une société peut réaliser des bénéfices réguliers et donc paraître en bonne santé financière, mais s’il lui faut 60 ans d’exploitation pour honorer sa dette, il y a un réel souci d’efficience.

Plus rarement, certaines situations de faillites sont plus surprenantes comme le démontre notre exemple, Cloud Peak Energy.

En effet, malgré une valeur de capitaux propres (dette incluse) supérieure au milliard de dollars, et des bénéfices historiques intéressants, cela n’a pas empêché la société de faire faillite du fait d’une forte dégradation de sa situation en peu de temps. D’autant plus que cette faillite a eu lieu dans un contexte où la demande mondiale de charbon est restée vigoureuse. Pour finir, le ratio d’endettement de Cloud Peak Energy était raisonnable.

En conclusion, l’analyse des comptes n’est pas infaillible.

Néanmoins, constater leur forte dégradation sur le court terme reste assez rare, surtout lorsqu’une société est habituée aux bénéfices réguliers sur le moyen/long terme (5 à 10 ans). On peut donc considérer le cas de Cloud Peak Energy comme relativement rare.

En cas de faillite d’une société, qu’appelle-t-on un chevalier blanc ?

Il peut arriver dans certaines situations de faillites, qu’un « chevalier blanc » vienne au secours d’une société par l’intermédiaire d’une importante prise de participation à son capital. Il peut s’agir de fonds ou d’acteurs privés (souvent de gros investisseurs), mais cette situation reste rare. Dans le vocabulaire boursier, les « chevaliers blancs » sont aussi connus pour parfois intervenir lors des OPA hostiles.

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Clémence Tanguy est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.