Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Les périodes de krachs boursiers sont souvent de véritables « aubaines » pour investir en Bourse sur des actions à bon prix, à condition de s’assurer que la situation fondamentale des sociétés concernées reste structurellement convenable.

Retrouvez dans cet article notre sélection de 3 valeurs françaises en Bourse qui pourraient rebondir. En premier lieu, découvrez nos critères de sélection, suivis de l’analyse approfondie des trois sociétés cotées en Bourse. Enfin, nous examinerons les éléments à prendre en compte avant d’investir que sont le risque et la diversification.

Crise boursière : l’opportunité d’acheter des valeurs massacrées ?

Avec un repli de presque 40 % entre le 19 février 2020 (6 111 points) et le 18 mars 2020 (3 754 points), l’indice boursier français CAC 40 s’est ensuite repris de + 47 % pour renouer avec les 5 528 points au 18 décembre.

Évolution de l’indice CAC 40 depuis le Krach Covid-19

Source : tradingview (hors tracés)

Remarque : mathématiquement, un repli de 39 % nécessite un rebond de + 63 % pour retrouver son niveau initial.

Ce krach boursier, bien que presque résorbé actuellement, a « mis au tapis » certaines actions de sociétés cotées.

Café de la Bourse a tenté d’en cibler certaines dont les fondamentaux laissaient apparaître une décorrélation avec la chute de leur cours de Bourse. L’approche consiste à déterminer si la situation est conjoncturelle ou structurelle (passagère ou durable) et nécessite parfois aussi une approche dite « contrariante » (investir à contre-courant).

C’est pourtant comme cela que certains des meilleurs investisseurs au monde ont connu de magistrales réussites.

Comment Café de la Bourse a sélectionné les actions massacrées en Bourse qui pourraient rebondir

- Tout d’abord, nous avons repéré les actions de sociétés françaises ayant été sanctionnées en Bourse depuis le début du krach du Covid-19, sans rebond notable depuis contrairement à la majorité des autres actions.

- Ensuite, nous avons souhaité circonscrire nos recherches aux sociétés possédant une taille relativement importante et nous avons donc pris en compte uniquement les entreprises dont la capitalisation boursière est supérieure à 1 milliard d’€.

- Nous avons souhaité nous en tenir à des sociétés ayant des bénéfices positifs entre 2016 et 2019, mais nous avons toléré une perte au 1er semestre 2020.

- Nous nous sommes limités aux entreprises dont le PER 2019 est inférieur à 20 afin de retenir des sociétés dont le prix actuel en Bourse reste intéressant au regard de leurs capacités bénéficiaires historiques. Remarque : le PER est un bon indicateur de « cherté » en Bourse d’une action par rapport à ses BPA (Bénéfices Par Action). Le PER est calculé en nombre d’années de BPA par la formule suivante : Cours de Bourse / BPA. Une société ayant un PER de 10 signifie donc qu’il faut 10 années de profits pour atteindre sa capitalisation boursière à l’instant T.

- Un bilan à prix raisonnable par l’intermédiaire de bons ratios de Capitalisation boursière / Valeur d’actif net (capitaux propres). Remarque : l’actif net (ou les capitaux propres) représentent l’ensemble de ce que possède la société (ses biens matériels et immobiliers, machines, véhicules, sa trésorerie, ses créances, etc.) déduit de ce qu’elle doit (ses passifs, dettes, provisions, etc.)

- Un ratio de solvabilité raisonnable inférieur ou égal à 1, ce ratio calculé à partir du bilan permet de mesurer l’endettement financier d’une société par rapport à la valeur de ses capitaux propres.

Danone : un des leaders de l’agroalimentaire

Danone est un grand groupe industriel agroalimentaire figurant parmi les leaders mondiaux dans la catégorie produits laitiers, d’origine végétale, de nutrition spécialisé (tels que les aliments infantiles), et des eaux minérales.

Le groupe exerce son activité à l’international (20 % du chiffre d’affaires est réalisé aux États-Unis).

La société, qui compte presque 200 sites de production implantés en France et à l’international pour 102 000 salariés, a réalisé un chiffre d’affaires de 25,29 milliards d’€ en 2019 pour un profit de 1,93 milliards d’€.

À noter que Danone est devenu en 2020 la première entreprise à mission du CAC 40.

Chiffres d’affaires et résultat net (BPA) du groupe Danone entre 2016 et le 1er S 2020

(En millions d’€, BPA en € par action)

Le chiffre d’affaires du groupe Danone est en croissance de + 15,2 % entre 2016 et 2019, passant de 21 944 millions d’€ à 25 287 millions d’€. Il s’élève à 12 189 millions d’€ au 1er semestre de l’année 2020.

Quant au bénéfice net, celui-ci est également en hausse, de + 5,6 % entre 2016 et 2019, passant de 1 827 millions d’€ à 1 929 millions d’€. Il est de 1 053 millions d’€ au 1er semestre 2020.

En termes de BPA (Bénéfice Par Action), on retrouve une moyenne de 3,30 € sur cette période de 4,5 ans, soit un PER moyen établi à 16,4 au cours de Bourse de l’action Danone du 18 décembre 2020 de 54,08 €.

Indicateurs clé de l’action Danone

Cours de Bourse de l’action Danone au 18/12/20 : 54,08 €

Capitalisation boursière au 18/12/20 : 35 054 Millions d’€

Marge bénéficiaire sur chiffre d’affaires 2019 : 7,62 %

BPA (Bénéfice Par Action 2019) : 2,95 €

PER 2019 (Price Earnings Ratio) : 18,33

Valeur des capitaux propres au dernier bilan annuel : 17 378 Millions d’€

Ratio Capitalisation boursière / Valeur des capitaux propres : 2,01

Endettement financier : 17 380 Millions d’€

Solvabilité (Ratio d’endettement financier sur capitaux propres) : 1,00

Faut-il investir en Bourse dans l’action Danone ?

En premier lieu, il semble important d’indiquer que le secteur d’activité de Danone lié à l’agroalimentaire est « anticrise » car les individus auront toujours besoin de se nourrir.

La valorisation boursière actuelle de Danone à hauteur de 35 milliards d’€ semble intéressante au regard des fondamentaux du groupe.

Du côté du bilan, les capitaux propres valent 17,37 milliards d’€, soit un ratio raisonnable de Capitalisation boursière / Valeur des capitaux propres, établi à 2,01 pour un groupe figurant parmi les leaders mondiaux de son secteur.

En addition, du côté de la profitabilité, le PER 2019 ressort à 18,33. L’action se paye donc actuellement 18,33 fois son BPA 2019 (Bénéfice Par Action). Ici aussi, ce ratio est assez intéressant.

Notons également la bonne tenue des résultats lors du 1er semestre 2020 malgré la crise sanitaire ainsi que la marge bénéficiaire sur chiffre d’affaires supérieure à 7 % en 2019.

Quant à la solvabilité, elle est passable avec un ratio d’endettement financier sur capitaux propres de 1,00.

Au regard de ces éléments, l’action Danone semble avoir été assez sanctionnée en Bourse ces derniers mois et semble disposer de bons atouts en vue d’une revalorisation future.

Évolution comparative du cours de l’action Danone et du CAC 40 depuis début 2020

Source : tradingview (hors tracés)

En lecture graphique, on peut noter une bonne tenue du cours de Danone (courbe bleue) jusqu’à fin juillet 2020 par rapport à celui du CAC 40 (courbe rouge). On remarque ensuite une décorrélation, atteignant 19 % en défaveur de l’action Danone au 18 décembre 2020.

Klépierre : parmi les leaders des centres commerciaux en Europe

Propriétaire d’une centaine de centre commerciaux européens évalués à plus de 23 milliards d’€, Klépierre est une foncière cotée qui figure parmi les leaders de son secteur.

Son portefeuille d’actifs fonciers de type retail est implanté à hauteur de 37 % en France et en Belgique, à hauteur de 17,4 % en Italie, de 15,2 % en Scandinavie, 11,4 % en Ibérie, 9,1 % en Europe centrale, 6,2 % aux Pays-Bas et pour 3,6 % en Allemagne.

Klépierre a réalisé un chiffre d’affaires de 1,25 milliard d’€ en 2019 pour un bénéfice net de 372 millions d’€.

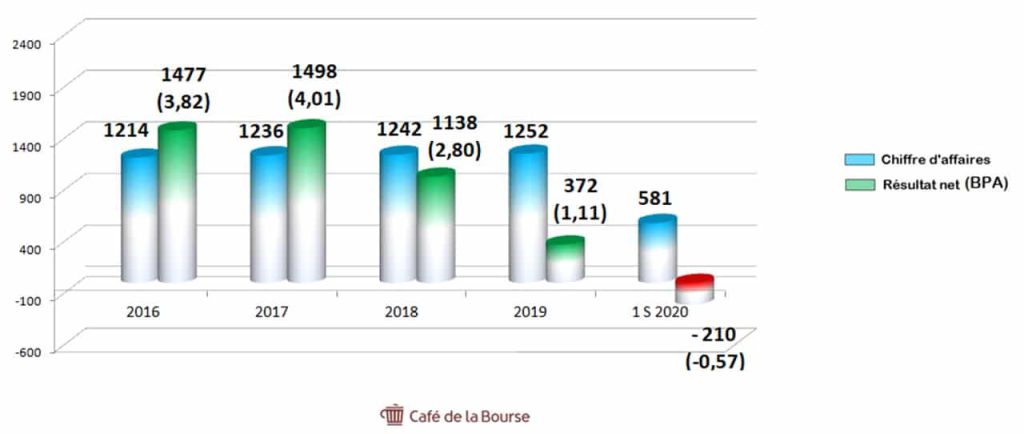

Chiffres d’affaires et résultat net (BPA) du groupe Klépierre entre 2016 et le 1er S 2020

(En millions d’€, BPA en € par action)

Le chiffre d’affaires du groupe Klépierre est en hausse de + 3,1 % entre 2016 et 2019, passant de 1 214 millions d’€ à 1 252 millions d’€. Il s’élève à 581 millions d’€ au 1er semestre de l’année 2020.

Quant au bénéfice net, celui-ci est en repli marqué de 75 % entre 2016 et 2019, passant de 1 477 millions d’€ à 372 millions d’€. Une perte de 210 millions d’€ est enregistrée au 1er semestre 2020.

En termes de BPA (Bénéfice Par Action), on retrouve une moyenne de 2,48 € sur cette période de 4,5 ans, soit un PER moyen établi à 13,9 au cours de Bourse de l’action Klépierre du 18 décembre 2020 de 17,84 €.

Remarque : il n’est pas anormal de constater des bénéfices nets supérieurs aux chiffres d’affaires lors de certaines années sur les foncière cotées, notament compte tenu de l’impact au compte de résultat du poste variation de valeur des immeubles de placements lorsque celui est positif.

Indicateurs clé de Klépierre

Cours de Bourse de l’action Klépierre au 18/12/20 : 17,84 €

Capitalisation boursière au 18/12/20 : 5 409 Millions d’€

Marge bénéficiaire sur chiffre d’affaires 2019 : NP* (1,59 %)

BPA (Bénéfice Par Action 2019) : 1,11 €

PER 2019 (Price Earnings Ratio) : 16,07

Valeur des capitaux propres au dernier bilan annuel : 12 258 Millions d’€

Ratio Capitalisation boursière / Valeur des capitaux propres : 0,44

Endettement financier : 9 434 Millions d’€

Solvabilité (Ratio d’endettement financier sur capitaux propres) : 0,77

Faut-il investir en Bourse dans l’action Klépierre ?

Le cas de Klépierre nécessite une étude approfondie au regard de ses résultats en tendance baissière depuis 2017 ainsi qu’une perte au cours du 1er semestre 2020.

Un investissement dans la foncière cotée Klépierre peut donc être qualifié de « contrariant ». Cependant, la société a été fortement impactée par des fermetures de centres commerciaux lors des confinements liés au Covid-19, ce qui a sensiblement pesé sur ses résultats, d’où la perte enregistrée au 1er semestre 2020.

De plus, le dernier communiqué de Klépierre datant du 5 novembre 2020 indique un taux de collecte de ses loyers de 82 % au titre des neuf premiers mois de l’année et de 71 % courant octobre. Ces chiffres restent plutôt bons en considération du contexte actuel.

L’investisseur intéressé par Klépierre doit donc être conscient des risques pesant sur la société dans le cadre d’un prolongement éventuel de mesures sanitaires strictes et notamment la survenue de nouvelles périodes de confinement.

La situation peut également être analysée favorablement si l’on prend en compte la valorisation boursière actuelle de 5 409 millions d’€ au regard de la valeur du parc immobilier estimé à 23 370 millions d’€ et de la valeur de capitaux propres estimée à 12 258 millions d’€.

La décote est donc marquée avec un ratio de capitalisation boursière / valeur des capitaux propres de 0,44.

Avec un bon ratio de solvabilité de 0,77, l’endettement reste apparemment maîtrisé au dernier bilan annuel 2019.

Rappelons également que Klépierre figure parmi les leaders du foncier coté retail en Europe avec plus d’1 milliard de visiteurs par an lors d’une année non impactée par la crise sanitaire.

Bien que l’essor du e-commerce pèse sur l’activité du groupe, la fréquentation des centres commerciaux reste une activité appréciée des populations (lieux de rencontres, shopping, restaurants, etc.).

En conclusion, si le groupe Klépierre parvient à se redresser en termes de profitabilité, sa valorisation boursière actuelle pourrait être considérée comme particulièrement intéressante pour l’investisseur contrariant, en restant conscient des risques associés.

Évolution comparative du cours de l’action Klépierre et du CAC 40 depuis début 2020

Source : tradingview (hors tracés)

En base graphique, on peut noter une sous-performance notable de l’action Klépierre depuis début 2020 (courbe bleue) par rapport au CAC 40 (courbe rouge), se soldant par un delta proche de 40 % au 18 décembre 2020.

JC Decaux : publicité urbaine présent dans le monde entier

JC Decaux est un groupe spécialisé dans l’affichage publicitaire urbain présent dans 80 pays et 3 890 villes.

Fort de 1 061 630 surfaces publicitaires fin 2019, le groupe compte 13 210 salariés.

Son implantation est internationale avec 51,4 % de ses activités réalisées en Europe, 28,4 % en région Asie-Pacifique, 8,6 % en Amérique du Nord et 11,6 % dans le reste du monde.

JC Decaux a réalisé un chiffre d’affaires de 3,49 milliards d’€ en 2019 pour un profit de 282 millions d’€.

Chiffres d’affaires et résultat net (BPA) du groupe JCDecaux entre 2016 et le 1er S 2020

(En millions d’€, BPA en € par action)

Le chiffre d’affaires du groupe JCDecaux est en hausse de + 17,2 % entre 2016 et 2019, passant de 2 975 millions d’€ à 3 488 millions d’€. Il s’élève à 969 millions d’€ au 1er semestre de l’année 2020.

Quant au bénéfice net, celui-ci est en croissance de + 25,3 % entre 2016 et 2019, passant de 225 millions d’€ à 282 millions d’€. Une perte de 255 millions d’€ est enregistrée au 1er semestre 2020.

En termes de BPA (Bénéfice Par Action), on retrouve une moyenne de 0,66 € sur cette période de 4,5 ans, soit un PER moyen établi à 29,04 au cours de Bourse de l’action JCDecaux du 18 décembre 2020 de 19,17 €.

Indicateurs clé de JC Decaux

Cours de Bourse de l’action JC Decaux au 18/12/20 : 19,17 €

Capitalisation boursière au 18/12/20 : 4 212 Millions d’€

Marge bénéficiaire sur chiffre d’affaires 2019 : 8,08 %

BPA (Bénéfice Par Action 2019) : 1,25 €

PER 2019 (Price Earnings Ratio) : 15,34

Valeur des capitaux propres au dernier bilan annuel : 2 268 Millions d’€

Ratio Capitalisation boursière / Valeur des capitaux propres : 1,86

Endettement financier : 1 349 Millions d’€

Solvabilité (Ratio d’endettement financier sur capitaux propres) : 0,59

Faut-il investir en Bourse dans l’action JC Decaux ?

Le cours de Bourse de JCDecaux a très probablement été sanctionné par les investisseurs en raison de sa perte au cours du 1er semestre 2020.

Il faut dire que le chiffre d’affaires au cours de ce 1er semestre a été très sensiblement impacté par la crise du Covid-19 avec un repli de 41,6 % par rapport au 1er semestre 2019 (1 075,4 millions d’€ contre 1 842,3 millions d’€). Il est donc difficile pour le groupe de rester bénéficiaire dans ces conditions (résultat net de – 255 millions d’€ au 1er semestre 2020 contre + 96 millions d’€ au 1er semestre 2019).

Dans son communiqué du 5 novembre 2020, le groupe indique toujours son manque de visibilité concernant le 4ème trimestre 2020. Néanmoins, la baisse du chiffre d’affaires s’est atténuée au cours du 3ème trimestre (-37,9 %) par rapport à celle du 2ème trimestre (-63,4 %).

JCDecaux indique rester concentré et proactif avec des mesures immédiates et ciblées, des ajustements de loyers et redevances, une gestion très rigoureuse des coûts, une réduction des investissements, ainsi qu’un contrôle strict du besoin en fonds de roulement et un refinancement de sa dette.

L’investisseur doit donc être conscient que la situation en 2020 de JC Decaux est complexe du fait de fortes baisses d’audience pour la publicité urbaine liées au contexte de pandémie de Covid-19.

Si l’on se tourne vers les résultats passés, le groupe a toujours réalisé des profits réguliers depuis plus de 10 ans. Mais cette crise sans précédent touche particulièrement le secteur de JC Decaux : la publicité.

Tout comme pour Klépierre avec les centres commerciaux, investir dans JC Decaux est un engagement pouvant être actuellement qualifié de contrariant. Il est donc préférable d’anticiper un déconfinement définitif pour envisager un retour de la profitabilité du groupe.

Si ce scénario se valide, le point d’entré actuel au regard de la valorisation de JC Decaux semble très attractif, avec un PER 2019 de seulement 15,3, un ratio de Capitalisation boursière / Capitaux propres de 1,86, ainsi qu’une marge bénéficiaire 2019 supérieure à 8 %, sans oublier un bon ratio de solvabilité établi à 0,59.

Évolution comparative du cours de l’action JCDecaux et du CAC 40 depuis début 2020

Source : tradingview (hors tracés)

En lecture graphique, on peut noter une bonne tenue du cours de JC Decaux (courbe bleue) jusqu’à mi-mai 2020 par rapport à celui du CAC 40 (courbe rouge), avant d’initier une décorrélation franche jusqu’à début novembre 2020, période à laquelle l’action JC Decaux a bénéficié d’un sursaut haussier. Le delta de fin de période ressort à 23 % en faveur du CAC 40.

L’investissement contrariant : une approche d’investissement en Bourse atypique

Investir dans des sociétés dont les cours de Bourse sont en tendance baissière ou en décalage marqué par rapport à leurs marchés ou indices de références peut être considéré comme une approche contrariante. En investissant à contre-courant, l’investisseur contrariant ou contrarien prend des risques non négligeables.

L’investisseur doit donc être bien conscient du risque de cette approche. Pourtant, l’investissement contrarien peut aussi être considéré comme la possibilité d’investir à très bon prix sur certaines actions et donc de bénéficier de points d’entrées historiquement bas et de réaliser des plus-values importantes.

Cependant, l’investisseur particulier qui voudrait s’essayer à ce type d’investissement « contrariant » devrait respecter deux principales conditions :

- s’assurer au maximum que la situation de la société pour laquelle le cours de Bourse a chuté est conjoncturelle (passagère) et non structurelle (de long terme) ;

- intégrer ce titre au sein d’un portefeuille boursier présentant une forte diversification afin de limiter le risque.

Mieux vaut en effet limiter les risques de « bull trap » qui, dans le jargon boursier, désigne une situation dans laquelle l’investisseur anticipe la hausse d’une action qui n’a finalement pas lieu.

Inscrivez-vous gratuitement à notre newsletter et recevez toutes nos dernières analyses

*NP (Non Pertinente), dans le cadre des sociétés foncières côtés en Bourse, la marge bénéficiaire sur chiffre d’affaires n’est pas pertinente car celui-ci est principalement constitué de revenus locatifs issus du parc immobilier. En outre, il peut être pertinent de calculer ce ratio : résultat net / valeur du parc immobilier. Soit au 31/12/2019 : 372 millions d’€ (résultat net 2019) / 23 370 millions d’€ (valeur du parc immobilier au 31/12/19) = 1,59 %.

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Rédacteur en chef - Café de la Bourse

Diplômé de l’ICN et de l’ESCP. Louis Yang a travaillé à la Mission Economique, au sein du groupe Lafarge et a été conseiller en gestion de patrimoine indépendant. Il a également été rédacteur et éditeur financiers pour Aol Finance et Yahoo Finance. Louis Yang est auteur pour la librairie du Commerce International, chroniqueur sur BFM et sur B Smart TV ainsi que co-fondateur et rédacteur en chef des sites Café de la Bourse, Café du Patrimoine et Café du Trading.