Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Offres du moment

0 % commission dans la limite de 100 000€ investis / mois. Capital à risque*

Livret BforBank sans risque à 2,80 % pendant 12 mois*

Réclamez 50 $ d'actions SpaceX en rejoignant eToro. Capital à risque*

Découvrez l’offre bonus jusqu’à 5,05 % sur le fonds euros de l’assurance-vie Lucya CNP*

*Voir conditions sur le site.

L’inflation ralentit et les banques centrales continuent d’abaisser leurs taux directeurs : un nouveau cycle sur les produits de dette est en cours. Dans ce contexte, les obligations peuvent gagner en intérêt, et pas uniquement comme source de rendement.

Nous verrons dans cet article pourquoi une baisse des taux entraîne une hausse des prix des obligations existantes, un principe parfois mal compris. Découvrez aussi nos explications sur comment bien investir en Bourse dans les obligations, un placement souvent peu connu, mais qui peut redevenir stratégique en 2026.

Taux et obligations : un lien inverse trop souvent négligé

Les investisseurs s’intéressent généralement aux obligations quand les taux d’intérêt sont revus à la hausse, car elles permettent alors de placer son argent à des niveaux de rendement plus intéressants. Mais ce que l’on sait moins, c’est que les obligations peuvent aussi offrir de belles opportunités quand les taux baissent.

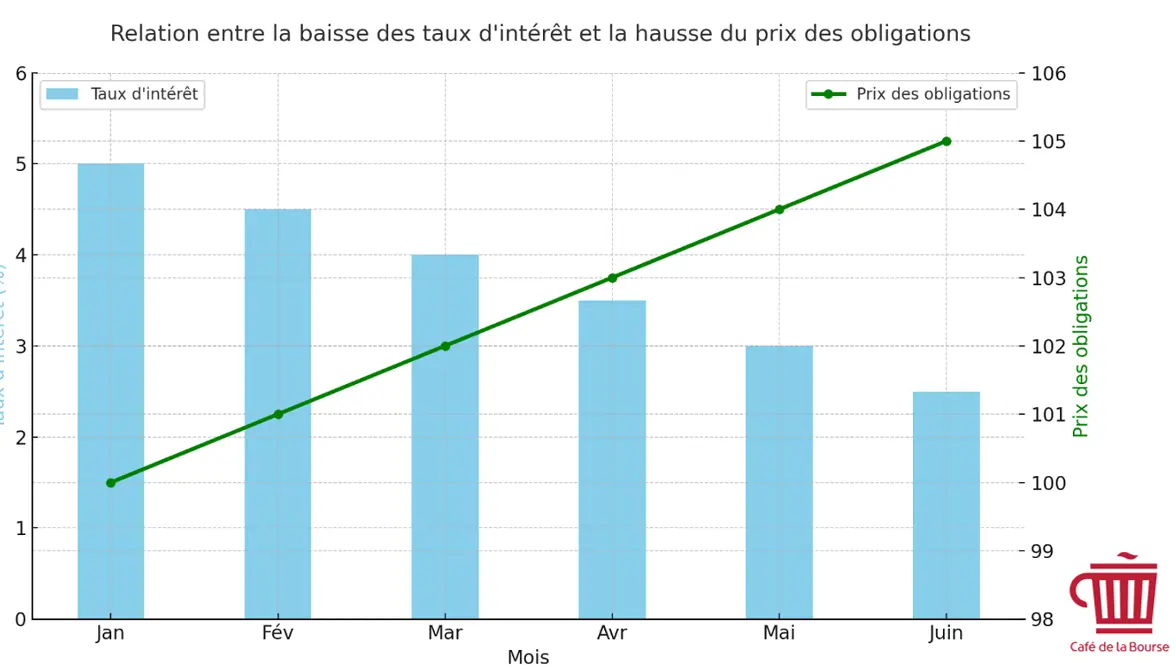

Graphique baisse de taux et hausse du prix des obligations

Pour rappel, une obligation, c’est un prêt que vous faites à un État ou à une entreprise, en échange d’un taux d’intérêt fixe, appelé coupon. Si vous achetez aujourd’hui une obligation qui rapporte 5 %, et que demain les nouvelles obligations n’offrent plus que 3 %, votre investissement (le titre obligataire) devient plus intéressant sur le marché secondaire. Votre obligation prendra donc de la valeur, car d’autres investisseurs seront prêts à la racheter plus cher pour profiter de son rendement plus élevé.

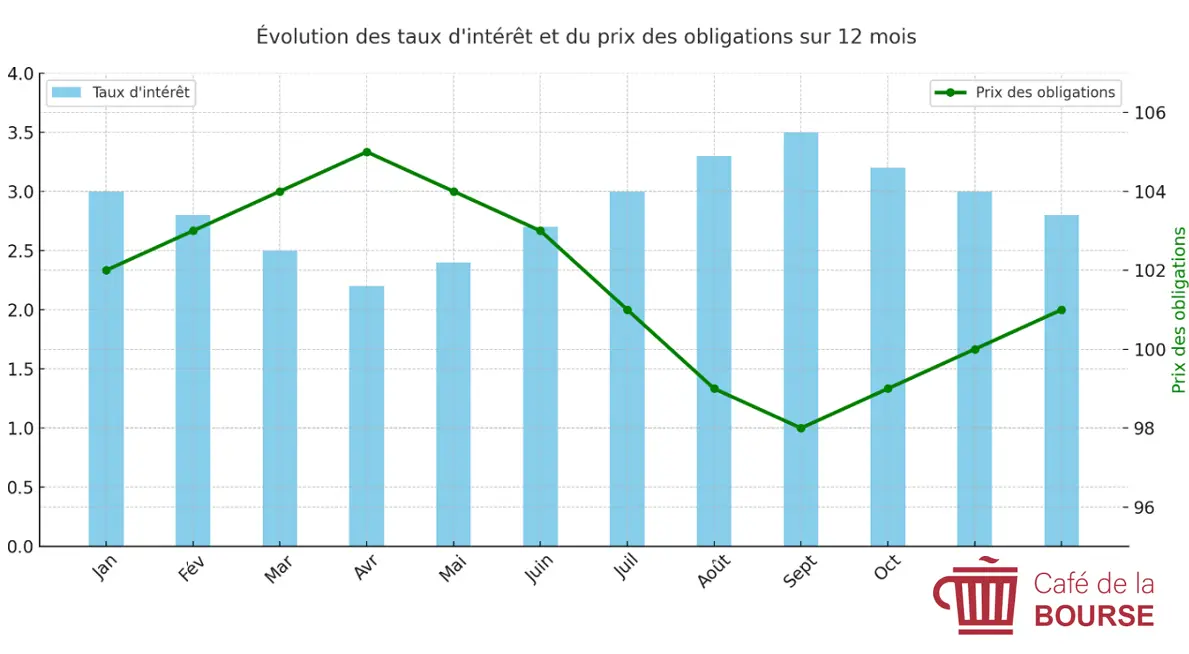

Graphique évolution taux et prix des obligations

C’est donc une règle importante à retenir : quand les taux d’intérêt baissent, le prix des obligations existantes a tendance à monter. À l’inverse, si les taux remontent, ces mêmes obligations perdront de la valeur.

Cet effet est encore plus marqué pour les obligations à longue durée, car leur taux est « figé » pour plus longtemps. Voilà pourquoi, dans un contexte de baisse des taux comme celui que nous avons connu en 2025 (et qui devrait se poursuivre en 2026), les obligations peuvent redevenir un placement stratégique pour votre portefeuille.

Les obligations ne sont pas que des placements défensifs

On associe souvent les obligations à des placements défensifs, et ce n’est pas un hasard. Lorsqu’un investisseur achète une obligation et la conserve jusqu’à son échéance, il connaît dès le départ son rendement, via les coupons versés régulièrement, et il récupère le capital prêté à la fin, sauf en cas de défaut de l’émetteur. Peu importe les fluctuations des marchés ou les soubresauts économiques, tant que l’émetteur rembourse, le scénario est verrouillé.

Mais cette vision ne reflète qu’un usage parmi d’autres des obligations. Car sur le marché secondaire, les obligations peuvent aussi devenir des outils de trading. Un investisseur qui comprend bien les cycles des taux d’intérêt fixés par les banques centrales peut tirer parti des variations de prix des obligations. Lorsque les taux baissent, certaines obligations prennent de la valeur ; lorsqu’ils montent, d’autres en perdent.

En achetant ou en revendant au bon moment, il est donc possible de générer des plus-values, parfois supérieures au taux nominal de l’obligation. Les obligations ne sont donc pas réservées qu’aux profils prudents, et elles peuvent aussi séduire des investisseurs plus actifs, capables d’anticiper les mouvements de taux.

Comment profiter du cycle de baisse des taux ? Nos conseils de pro

Dans un cycle de baisse des taux, les obligations déjà émises avec des coupons élevés prennent de la valeur. Pour en profiter, il est souvent judicieux de privilégier les obligations à longue durée de vie (ou « duration »), plus sensibles aux variations de taux.

Le choix entre obligations d’État ou obligations d’entreprise dépendra de votre profil de risque, car les premières offrent généralement plus de sécurité, tandis que les secondes, notamment celles bien notées, peuvent offrir de meilleurs rendements avec un risque mesuré.

Concernant le mode d’investissement, deux options s’offrent à vous, à savoir les obligations en direct, idéales si vous souhaitez sélectionner vous-même les émetteurs, les échéances et les devises (notamment via un courtier en ligne comme Freedom24, Trade Republic ou Interactive Brokers qui proposent un large choix), ou les ETF obligataires, plus adaptés si vous recherchez une solution clé en main, diversifiée et cotée en Bourse. Ces derniers réagissent eux aussi à l’évolution des taux, mais avec un effet souvent dilué.

En résumé, pour tirer le meilleur parti d’un environnement de taux en baisse, il convient de cibler des obligations longues et bien rémunérées, et d’adapter la méthode d’investissement à votre degré d’implication et à votre tolérance au risque.

Quelle stratégie pour investir dans les obligations en 2026 ? Nos exemples concrets

En 2026, avec la baisse progressive des taux directeurs (de la BCE ou de la FED), un investisseur averti peut tirer parti de ce cycle en achetant des obligations à long terme, bien notées, qui ont encore un rendement attractif aujourd’hui mais dont le prix pourrait monter si les taux poursuivent leur recul.

L’idée n’est pas forcément de conserver ces obligations jusqu’à leur échéance, mais de les revendre avec une plus-value dans quelques trimestres, lorsque leur valeur aura augmenté.

Cette stratégie peut être mise en œuvre avec des obligations en direct, comme par exemple celle de General Electric 2032 à 3,55 %, ou à travers des ETF à échéance fixe, comme par exemple l’ETF iShares iBonds Dec 2028 Term EUR Corporate (IB28), qui offrent une diversification immédiate sur un panier d’obligation jusqu’en 2028.

Tableau récapitulatif de la stratégie obligataire 2026

| Élément | Détail de la stratégie |

| Objectif | Profiter d’une baisse des taux pour générer une plus-value à moyen terme |

| Type d’obligation | Obligations d’entreprise « investment grade » à longue échéance |

| Exemples concrets | – General Electric 3,55 % et échéance 2032 – ETF iShares iBonds 2028 (IB28) |

| Notation minimale recommandée | BBB ou supérieure |

| Échéance ciblée | Longue (2028-2032), pour maximiser la sensibilité aux taux |

| Durée de détention envisagée | 6 à 18 mois, selon l’évolution des taux |

| Rendement à l’achat (coupon ou YTM) | Entre 4,5 % et 6 %, selon l’émetteur ou l’ETF |

| Risque principal | Remontée des taux inattendue ou dégradation de la qualité de crédit |

| Mode d’investissement recommandé | Obligations en direct ou ETF obligataires à échéance définie |

Avec ce type de stratégie sur le marché obligataire, l’investisseur cherche à tirer profit des variations de prix des obligations sur le marché secondaire. Cela implique nécessairement un risque plus important de perte en capital, car la valeur de revente peut fluctuer à la hausse comme à la baisse pendant la durée de vie de l’obligation. L’investisseur n’est plus seulement exposé au risque de faillite de l’entreprise émettrice, mais aussi aux fluctuations de la valeur de l’obligation.

Obligation en direct ou via un ETF ? Comment investir dans les obligations en pratique ?

Vous pouvez investir dans des obligations avec l’un des meilleurs courtiers Bourse comme Freedom24, Trade Republic, XTB, IG, Saxo Banque ou encore Interactive Brokers, qui permettent d’accéder à des obligations en direct ou des ETF obligataires de manière simple.

Notez que de nombreux brokers donnent aujourd’hui accès aux actions et aux ETF, mais il est plus rare (notamment chez les neo courtiers) de pouvoir investir dans des obligations en direct.

Certes, il reste possible de s’exposer au marché obligataire via des ETF, mais si vous souhaitez acheter et détenir des obligations individuellement, il est essentiel de vérifier que votre courtier en Bourse propose bien cette fonctionnalité.

D’autant plus qu’investir via un ETF obligataire et investir dans des obligations en direct peut répondre à des logiques très différentes.

Un ETF obligataire ne conserve pas forcément les titres jusqu’à leur échéance : il renouvelle régulièrement son portefeuille, ce qui l’expose davantage aux variations de taux d’intérêt.

À l’inverse, en achetant une obligation en direct et en la conservant jusqu’à maturité, vous neutralisez le risque de taux et votre principal risque devient alors celui d’un défaut de l’émetteur (faillite).

Autre différence majeure dans la mise en pratique d’un investissement obligataire : la mécanique de rendement n’est pas la même. Une obligation en direct se matérialise généralement par le versement de coupons (les intérêts) sur des périodes fixées dès le départ (cela peut être trimestriel, mais c’est le plus souvent annuel).

À l’inverse, dans un ETF obligataire, les coupons encaissés sont très souvent réinvestis automatiquement dans le fonds, ce qui modifie totalement la logique d’investissement. Le risque, le rendement et même la visibilité sur les flux ne sont donc pas comparables.

Autrement dit, avant d’investir dans les obligations, il faut bien définir son objectif : pour la simplicité et la diversification, l’ETF est souvent la solution la plus accessible, mais tout l’intérêt des obligations réside aussi dans la détention en direct, notamment si l’on souhaite se constituer une rente et piloter plus finement ses échéances.

Inscrivez-vous gratuitement à notre newsletter et recevez toutes nos dernières analyses

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable éditorial - Café du Trading

Marc Raffard est un expert des marchés financiers, il a travaillé pour de nombreux courtiers et émetteur de produits structurés. Tout au long de sa carrière dans le secteur financier, il a contribué à la démocratisation de pratiques équitables et transparentes. Aujourd’hui, Marc Raffard est engagé dans la promotion de l’investissement socialement responsable avec son blog Scout en Bourse. Expert des ETF et des ETP à levier, il aide les lecteurs de Café de la Bourse et Café du Trading à mieux comprendre le fonctionnement de ces produits et la façon dont ils peuvent être utilisés dans des stratégies d’investissement ou de trading.