Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Offres du moment

0 % commission dans la limite de 100 000€ investis / mois. Capital à risque*

Livret BforBank sans risque à 2,80 % pendant 12 mois*

Réclamez 50 $ d'actions SpaceX en rejoignant eToro. Capital à risque*

Découvrez l’offre bonus jusqu’à 5,05 % sur le fonds euros de l’assurance-vie Lucya CNP*

*Voir conditions sur le site.

Cette semaine, Café de la Bourse a passé le groupe Orpea à la loupe. Alors que le modèle des EHPAD est en pleine controverse, on s’est intéressé à la mission et aux ambitions du groupe, au détail de ses activités ainsi qu’à sa performance financière. On s’est aussi penché sur la configuration technique du cours de l’action Orpea pour préparer au mieux un éventuel investissement. Retrouvez notre analyse et notre avis sur l’action Orpea.

Orpea : le spécialiste des maisons de retraite

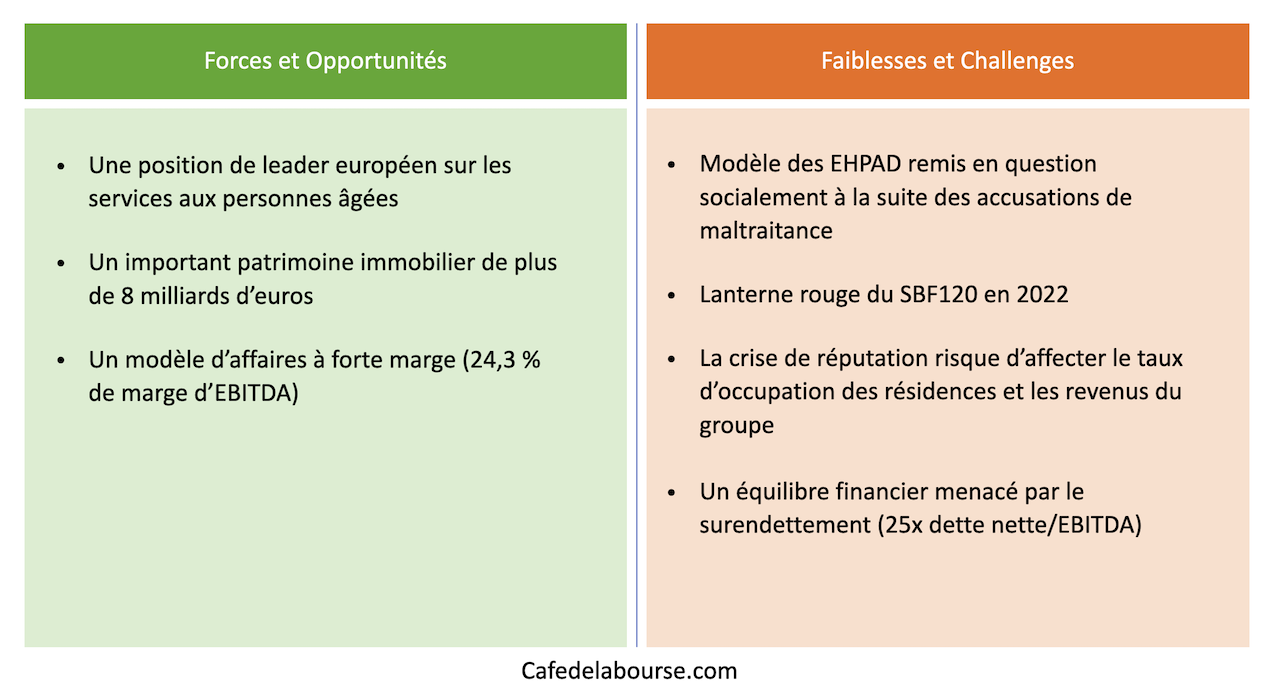

Le groupe ORPEA a été créé en 1989 par le Docteur Jean-Claude MARIAN, en se donnant comme mission de créer et de gérer des maisons de retraite pour accompagner les personnes âgées. Au fil des années, ORPEA est devenu un acteur de référence dans ce domaine. En pas loin de 10 années, il est devenu un leader mondial présent dans 23 pays avec un réseau d’établissements international : 68 % des résidences sont situées hors de France.

Le groupe propose aux personnes fragilisées une offre étendue de services, à domicile comme en établissements, à travers des maisons de retraite médicalisées, cliniques de soins, cliniques psychiatriques et enfin des services d’aide à domicile.

Le groupe ORPEA affirme placer la dimension humaine au cœur de ses activités, en adoptant une démarche rigoureuse d’amélioration permanente de la qualité de l’accompagnement de ses résidents et patients. Selon le groupe, les 68 800 collaborateurs dans le monde sont recrutés non seulement pour leur compétence, mais aussi pour leurs valeurs humaines. Ils sont présents au quotidien pour maintenir et développer les liens nécessaires au bien-être des patients. D’ailleurs, rappelons que des valeurs clés sont inscrites dans l’identité même d’ORPEA, qui est l’acronyme d’Ouverture, Respect, Présence, Écoute et Accueil.

Orpea : le champion d’une activité Ehpad en pleine controverse

Orpea a été le chouchou de la bourse pendant des années, une société dont on vantait les forces dans une activité présentée comme stable et lucrative : la prise en charge de personnes dépendantes. En effet, le groupe présentait de nombreux avantages compétitifs dans ce domaine : des équipes particulièrement engagées au sein de l’entreprise, des établissements résilients avec des prestations reconnues pour leur qualité ainsi que de l’immobilier plutôt récent dans des localisations stratégiques au cœur des centres urbains. Le groupe pouvait s’enorgueillir de plus de 30 ans d’expérience dans diverses disciplines comme le développement d’unités Alzheimer et Grands Dépendants et les approches non médicamenteuses. On se disait qu’Orpea était un moyen très efficace de concilier utilité sociale et rentabilité financière, une pépite labellisée ESG que les investisseurs s’arrachaient.

Pourtant, il a suffi d’un article du Monde sur un livre intitulé Les fossoyeurs, qui attaque violemment le groupe dans toutes les valeurs de bienveillance qu’il défend et place en priorité, pour mettre à mal le géant français des EHPAD. Cette enquête qui a duré trois ans dénonce les conditions de vie des résidents et les mauvais traitements qu’ils subissent dans les EHPAD. Les investisseurs ont très vite retourné leur veste, presque hypocritement, car ils en vantaient les profits quelques semaines auparavant.

Le groupe Orpea a par la suite enchaîné les controverses et continué sa descente aux enfers avec notamment une enquête pour délit d’initié visant l’ex-DG d’Orpea en février 2022, qui aurait vendu pour 588 000 euros d’action après avoir reçu les questions de la part du journaliste du livre Les fossoyeurs, à l’été 2021. Puis, Mediapart a révélé une malversation financière sur une société de participation luxembourgeoise détenue par un ex-patron d’ORPEA en Italie.

Le groupe espère dorénavant repartir du bon pied avec un large remaniement au sein de son conseil d’administration et la nomination du nouveau DG Laurent Guillot au mois de juillet.

Mais l’histoire ne s’arrête pas là. Le scandale a catalysé une crise de la dette qui menace désormais la survie du groupe. Orpea est l’archétype des entreprises qui ont souhaité booster leur croissance par un endettement excessif lorsque l’argent était « bon marché », mais qui sont maintenant incapables de gérer leurs lourdes dettes alors que les taux d’intérêt augmentent et que les perspectives économiques s’assombrissent.

Pour la deuxième fois cette année, Orpea a entamé, fin octobre, une démarche de restructuration de ses 9,5 milliards d’euros de dettes en négociant avec ses créanciers. Un plan antérieur finalisé en juin s’est avéré insuffisant et tardif, obligeant Orpea à prendre des mesures beaucoup plus radicales pour réduire son endettement net qui s’élève à 25x son Ebitda.

En outre, la semaine dernière, Orpea a dévoilé un plan de restructuration comprenant un échange de dettes contre des actions d’une valeur d’environ 3,8 milliards d’euros. La valeur des fonds propres d’Orpea s’est réduite à moins de 500 millions d’euros, une dilution sans précédent pour ses actionnaires donc !

Forces et faiblesses d’ORPEA

Quelles sont les activités d’Orpea ?

ORPEA est le leader européen de la prise en charge globale de la dépendance et du Grand âge. Le groupe assure l’exploitation de différents établissements : des maisons de retraite, des cliniques de soins de suite et de réadaptation, des cliniques de psychiatrie notamment.

En novembre 2022, ORPEA dispose d’un réseau de 1 114 établissements implantés en France, au Benelux, au Royaume-Uni, en Irlande, en Europe centrale, en Europe de l’Est, dans la péninsule ibérique, en Amérique latine et enfin en Chine.

Les maisons de retraite médicalisées ORPEA

Les maisons de retraite médicalisées du Groupe ORPEA proposent des solutions d’accueil variées pour répondre aux différents besoins rencontrés : des séjours de longue durée, des hébergements temporaires ou encore des séjours de répit et des accueils de jour. Des nombreux établissements sont spécialisés dans la prise en charge de certaines pathologies comme la maladie d’Alzheimer ainsi que des unités dédiées aux personnes très fragiles ou en fin de vie (grands dépendants).

Les cliniques de soins de suite et de réadaptation du groupe ORPEA

Les cliniques SSR et Centre de Réadaptation ou de Rééducation Fonctionnelle accueillent des personnes nécessitant un suivi médical et des soins de rééducation après une intervention en chirurgie ou dans un épisode aigu d’une maladie chronique. Il existe des établissements polyvalents, mais aussi des établissements spécialisés en gériatrie, en affections de l’appareil locomoteur ou du système nerveux, en réadaptation respiratoire ou cardio-vasculaire et enfin à orientation hémato-cancérologique.

Les cliniques psychiatriques du groupe ORPEA

Présents en France, en Suisse, en Allemagne et en Italie, les établissements de santé mentale du Groupe ORPEA prennent en charge les troubles de l’humeur comme la dépression ou la bipolarité, les anxiétés diverses comme la panique ou la phobie sociale, les addictions, les troubles du comportement alimentaire et les syndromes post-traumatiques.

Les services d’aide à domicile

Afin de faciliter la continuité de la prise en charge entre domicile, cliniques SSR et maison de retraite, ORPEA offre des services de maintien à domicile pour les personnes non autonomes. L’entreprise propose par exemple du ménage, repassage, jardinage, soutien moral, garde de jour ou de nuit, aide à l’hygiène ou encore aide au repas.

Les Résidences Services

Enfin, Orpea dispose de résidences services offrant un cadre de vie sécurisé et de qualité pour des locations longue durée ou temporaire pour séniors. Ces établissements sont situés en France, en Suisse, en Autriche, en Allemagne, en Espagne et en Belgique.

Patrimoine immobilier d’ORPEA

Le groupe dispose d’un patrimoine immobilier d’une surface de 2,2 millions de m2 pour une valeur de 8 069 millions d’euros. 69 % du patrimoine se situe en France et au Benelux, 13 % en Europe de l’Est, 12 % en Europe Centrale et enfin 7 % dans la péninsule ibérique et en Amérique latine.

Répartition géographique du chiffre d’affaires ORPEA

La répartition géographique du CA est la suivante : France-Benelux-Royaume-Unii et Irlande (61,5 %), Europe centrale (25,2 %), Europe de l’Est (9,2 %), Péninsule Ibérique et Amérique latine (4 %) et autres (0,1 %).

Cours Orpea : cours de l’action Orpea du jour

Analyse fondamentale d’Orpea

Résultats financiers ORPEA 2021

Le chiffre d’affaires en progression de 9,6 %

Le chiffre d’affaires 2021 s’élève à 4 299 millions d’euros, en progression de +9,6 % (dont +5,5 % de croissance organique). Cette évolution intègre notamment les contributions des nouveaux établissements ouverts en 2021, des acquisitions réalisées (First Care, Belmont, Brindley, Sensato) et de la remontée du niveau d’activité.

Marge d’EBITDA DE 24,3 %, marge D’EBIT à 9,2 %

L’EBITDA s’établit à 1 041 millions d’euros, soit une marge de 24,2 % sur le chiffre d’affaires 2021. L’EBIT s’élève à 396 millions d’euros, soit une marge de 9,2 % sur le chiffre d’affaires 2021.

Résultat net de 65 millions d’euros

Le résultat net s’élève à 65 millions d’euros, soit une marge de 1,5 % sur le chiffre d’affaires 2021 par rapport à 160 millions d’euros en 2020.

Dette financière en hausse

La dette financière nette s’établit à 7 885 millions d’euros au 31 décembre 2021, soit une augmentation sur l’exercice de 1 232 millions d’euros, principalement liée à des acquisitions en immobilier et à de la croissance externe menée au cours de la période. La part de la dette immobilière s’élève à 88 % de la dette financière nette au 31 décembre 2021.

8 179 millions d’euros de patrimoine immobilier

Au 31 décembre 2021, la valeur du patrimoine immobilier du Groupe s’élève à 8 179 millions d’euros, en progression de 1 163 millions d’euros. Cette variation intègre 267 millions d’euros de revalorisation résultant des travaux conduits par les experts indépendants Cushman et Wakefield, JLL et CBRE. À la fin de l’exercice 2021, ORPEA détient 46 % du nombre de ses immeubles et dispose de 983 sites en exploitation.

Chiffre d’affaires ORPEA du troisième trimestre 2022

Le chiffre d’affaires d’Orpea au 3ᵉ trimestre 2022 s’est élevé à 1 181,3 millions d’euros, en progression de +6,4 %, dont +4,0 % de croissance organique. La croissance observée tant aux Pays-Bas qu’en Belgique compense la légère baisse du chiffre d’affaires constatée en France (-0,6 %).

Au cours du 3ᵉ trimestre, après la baisse constatée entre janvier et avril 2022, le taux d’occupation en maisons de retraite en France est légèrement remonté à 85,4 %, soit une progression de +0,9 point par rapport au 2ᵉ trimestre 2022.

Analyse technique d’Orpea

Analyse graphique du cours de bourse de l’action ORPEA

Analyse technique de l’action Orpea

Sur les 12 derniers mois, l’action ORPEA a perdu 91 % de sa valeur et le titre s’octroie la place de lanterne rouge du SBF120 sur la période. Les révélations des pratiques du groupe Orpea via l’enquête de Victor Castanet racontée dans son livre « Les fossoyeurs », les différentes controverses qui ont suivi et enfin cette crise de la dette ont fait plonger le cours de bourse d’ORPEA sur les derniers mois. La première baisse est impressionnante : le groupe ORPEA a perdu plus de la moitié de sa valeur en une semaine de cotation entre le 20 et le 27 janvier 2022.

Depuis, l’action Orpea évolue dans un canal baissier (en gris sur le graphique) qu’il n’arrive plus à quitter. La tendance à moyen terme sur l’action ORPEA est clairement baissière avec un cours de bourse sous sa moyenne mobile à 50 jours (en jaune sur le graphique). En outre, la MACD est en territoire négatif, sous sa ligne de signal. Le RSI stochastique est en zone neutre ne donnant pas d’indication supplémentaire.

Notre avis sur l’action Orpea

Longtemps considérée comme un eldorado boursier, l’action Orpea a été rapidement abandonnée par les investisseurs à la suite des accusations de maltraitance dans les établissements du groupe.

Orpea fait face à une crise de réputation qui lui a coûté très cher en bourse et qui a catalysé une crise de la dette qui menace désormais la survie du groupe. Il est ainsi plus prudent de rester à l’écart de l’action Orpea.

De plus, on se demande si Orpea n’est pas le premier domino d’une longue série d’entreprises en difficulté par la situation macroéconomique : un coût du crédit qui explose dans un contexte ou la génération de trésorerie des entreprises se détériore en raison de la flambée des coûts énergétiques et de la baisse de la demande. Il est probable que de nombreuses entreprises cherchent à restructurer leur dette dans les prochains mois pour éviter un déséquilibre financier.

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Rédacteur en chef - Café de la Bourse

Diplômé de l’ICN et de l’ESCP. Louis Yang a travaillé à la Mission Economique, au sein du groupe Lafarge et a été conseiller en gestion de patrimoine indépendant. Il a également été rédacteur et éditeur financiers pour Aol Finance et Yahoo Finance. Louis Yang est auteur pour la librairie du Commerce International, chroniqueur sur BFM et sur B Smart TV ainsi que co-fondateur et rédacteur en chef des sites Café de la Bourse, Café du Patrimoine et Café du Trading.