Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Bon nombre d’entre nous se sont déjà posés des questions sur la solidité de leur banque, surtout dans le contexte de crise du Covid-19 actuel. A-t-elle les reins assez solides en cas de nouvelle crise financière telle que celle de 2008 ? Peut-elle faire face à un « Bank Run », c’est-à-dire une course des clients aux guichets pour retirer leur argent ? Où en est sa solvabilité ? Qu’en est-il de son levier ? Et probablement bien d’autres interrogations, tout à fait légitimes « Intuitu pecuniae » (en considération de l’argent).

Évaluer la solidité d’une banque est une tâche complexe car liée à de nombreux facteurs. Nous en avons ciblé certains, essentiels à l’évaluation de la solidité des banques, que nous vous présenterons en première partie de cet article. Découvrez ensuite notre classement des 50 banques mondiales les plus solides selon certains critères de solvabilité au regard de leurs bilans.

Faut-il privilégier l’investissement dans une banque américaine ou une banque française ? Nous vous indiquerons notre point de vue sur ce sujet ainsi que le parcours boursier des actions des plus grandes banques américaines et françaises. Nous nous pencherons ensuite sur la question du dividende en faveur des actionnaires des banques, notamment durant cette période spécifique de crise sanitaire liée à l’épidémie de Coronavirus.

Pour conclure, nous nous demanderons comment placer sereinement son argent en banque.

Rôle et intérêt d’une banque

Les banques sont les établissements « de référence » pour la gestion de l’argent des personnes, des sociétés et des collectivités. De nos jours, la pratique de la thésaurisation (« garder son argent en billets sous le matelas ») est marginale. Les banques sont majoritairement des sociétés privées. En outre, il existe également d’autres formes de banques, comme les banques mutualistes ou coopératives, dont les clients sont également les actionnaires.

L’argent géré par une banque est principalement scriptural, ou plus simplement des lignes numériques sur des serveurs informatiques. Lorsque vous effectuez un retrait en billets de banque ou lorsque vous disposez de pièces, vous venez de transformer cette monnaie scripturale en monnaie fiduciaire.

Les banques ont un rôle majeur dans l’économie et nos vies courantes car elles garantissent les flux financiers, tiennent les comptes des sociétés et des particuliers, accordent des emprunts pour financer la croissance des entreprises, permettent l’accession à la propriété immobilière des individus grâce au crédit immo, proposent des placements financiers comme le livret épargne ainsi que de nombreux autres produits et services.

Comment savoir si votre banque est solide ?

Trois principaux critères sont à analyser lorsqu’il s’agit d’évaluer la solidité d’une banque :

- son bilan avec l’étude de ses capitaux propres, de ses ratios de solvabilité, et de son effet de levier ;

- sa liquidité ;

- sa taille.

Son bilan

La solidité d’une banque est principalement définie par ses capitaux propres (fonds propres) déterminés par la somme de ses actifs financiers (ce que possède la banque) soustraits de ses passifs financiers (ce que doit la banque).

Le terme « Tier 1 » est utilisé pour définir une structure spécifique des capitaux propres d’une banque considérés comme étant les plus solides dans le cadre des réglementations internationales des institutions financières. Le comité de Bâle (Basel Committee on Banking Supervision) est en charge d’établir les critères de calculs des capitaux propres et des seuils de solvabilité des banques.

Le total bilan de la banque représente la taille de son bilan (total de ses actifs, étant aussi égal au total de ses passifs additionnés de ses capitaux propres).

Total Actifs = Total passifs + Capitaux propres

Les ratios de solvabilité bancaire

À l’instar de la formule de calcul des capitaux propres « Tier 1 », les ratios de solvabilité bancaire sont émis par le comité de Bâle.

Le ratio de solvabilité Bâle I date de 1988. Il exigeait des banques qu’elles disposent de fonds propres à hauteur de 8 % minimum de ses engagements en crédits et emprunts auprès de sa clientèle.

Le ratio de solvabilité Bâle II date de 2006. Dès lors, le seuil des fonds propres à hauteur de 8 % minimum de ses engagements en crédits et emprunts reste inchangé mais la structure du calcul fonds propres diffère en deux catégorie : « Tier 1 » et « Tier 2 ».

Le ratio de solvabilité Bâle III date de 2010. Ce changement a été opéré à la suite de la crise financière de 2008. De manière simple, il augmente le seuil des fonds propres de la banque à hauteur de 10 % minimum de ses engagements en crédits et emprunts auprès de sa clientèle.

Afin de vérifier si ces ratios sont respectés, les banques sont soumises à des « stress test ». Il s’agit de tester différents seuils de scénarios « catastrophes » afin de valider la solvabilité des banques.

Sa liquidité

Bien que l’organisme ACPR (Autorité de Contrôle Prudentiel et de Résolution) surveille la liquidité des banques, les « stress test » liés à la liquidité des banques sont encore peu courants et pourtant essentiels.

Il convient de bien différencier liquidité et solvabilité : une banque peut être solvable mais faire face à un défaut de liquidité, notamment en cas de Bank Run.

Le Bank Run est une pratique qui consiste, souvent lors d’une crise, à conduire les épargnants à retirer massivement leur argent des banques. Ce mécanisme va donc conduire la banque à liquider ses actifs dans des conditions d’urgence et donc potentiellement peu favorables.

Une crise de liquidité bancaire peut donc se transformer en une situation d’insolvabilité généralisée.

L’effet de levier d’une banque

Il existe différentes méthodes de calculs pour l’évaluation de l’effet de levier des banques. D’un point de vue « imagé » et afin de simplifier ce principe, en voici un exemple type :

Monsieur X décide de fonder sa propre banque X avec 1 million d’€ de fonds propres et commence à accorder des emprunts aux commerçants de sa ville, au coiffeur, au boulanger, à l’auto-école, etc. Ses bénéfices sont alors la perception de ses intérêts qui lui seront versés par ses clients fixés dans leurs plans de remboursements.

Ensuite, les affaires de Monsieur X tournent convenablement. Ses remboursements sont honorés et il réalise des profits grâce à ses intérêts perçus. Il décide alors d’étudier la réglementation bancaire et constate qu’il est en mesure de proposer davantage de crédits à de nouveaux clients même s’il ne dispose pas de fonds propres suffisants. Par exemple, il peut atteindre 10 millions d’€ de prêts bancaires et crédits tout en détenant 1 million d’€ de fonds propres.

Monsieur X est satisfait, il va pouvoir multiplier par 10 ses profits grâce à ses nouveaux intérêts.

Néanmoins, quelques années plus tard, les choses se gâtent avec l’apparition d’une crise et la majorité de ses clients commerçants sont en difficultés du fait d’une brusque chute de leur chiffre d’affaires : ils ne peuvent plus rembourser leurs emprunts à la banque de Monsieur X.

C’est alors que l’effet de levier de la banque de Monsieur X devient problématique car même si seulement 10 % de ses clients font faillite, cela représente 1 million d’€ d’impayés, soit 100 % de fonds propres d’origine de la banque de Monsieur X.

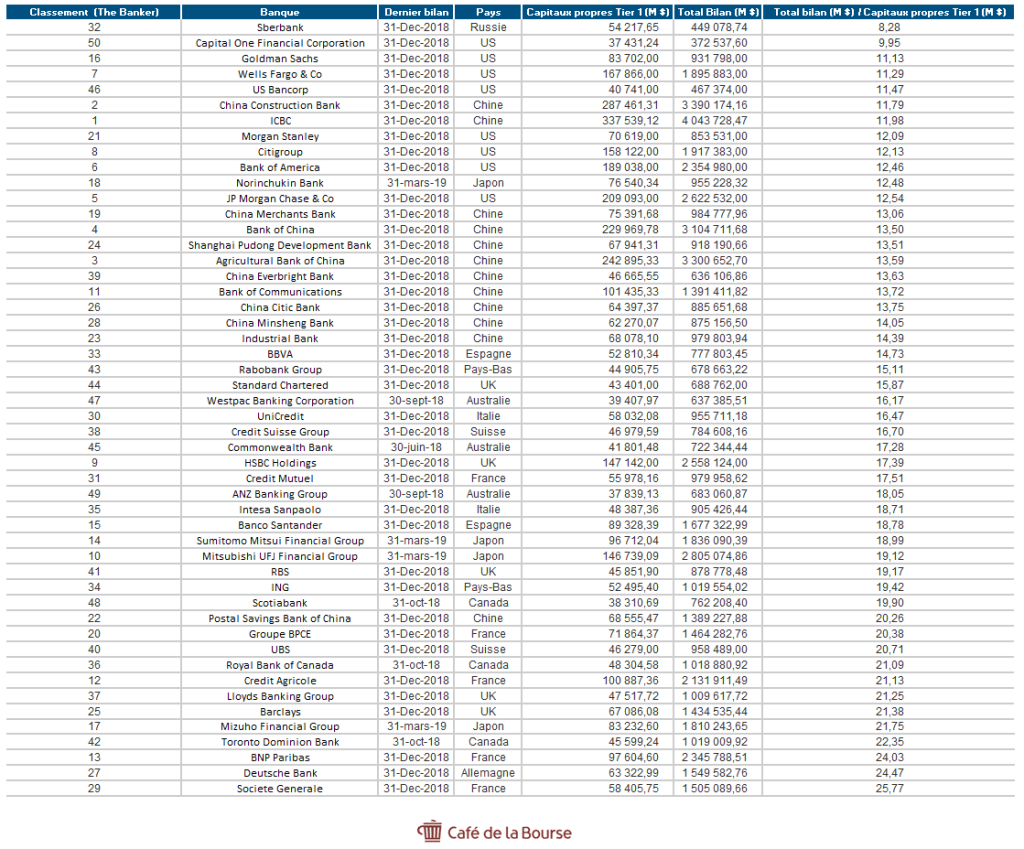

Classement des 50 banques les plus sûres du Monde

Nous avons extrait certaines données des 50 plus grandes mondiales issues de « The Banker TOP 1000 World Banks 2019 »

Données des bilans des 50 plus grandes banques mondiales (en millions de $)

(Classées selon leur ratio Total bilan / Capitaux propres Tier 1)

Source des données : thebankersdatabase.com (hors dernière colonne)

La première colonne indique le classement établi par « The Banker Top 1000 ». Il retient le critère unique de la taille des capitaux propres Tier 1 (les plus solides). En fin de tableau, nous avons inclus une colonne « Total Bilan » divisée par « Capitaux propres Tier 1 » afin de mesurer l’effet de levier des banques selon ce critère.

Plus ce levier est faible, plus la banque peut être considérée comme « solide » du fait d’une quote-part de capitaux propres plus élevée par rapport à la taille de son bilan.

Selon ce ratio, les cinq banques ayant les plus faibles ratios « Total bilan » divisés par leurs « Capitaux propres Tier 1 » sont :

- Sberbank (Russie) avec un ratio de 8,28 ;

- Capital One Financial Corp (US) avec un ratio de 9,95 ;

- Goldman Sachs (US) avec un ratio de 11,13 ;

- Wells Fargo (US) avec un ratio de 11,29 ;

- US Bancorp (US) avec un ratio de 11,47.

Les cinq banques ayant les plus forts ratios « Total bilan » divisés par leurs « Capitaux propres Tier 1 » sont :

- Mizuho Financial Corp (Japon) avec un ratio de 21,75 ;

- Toronto Dominion Bank (Canada) avec un ratio de 22,35 ;

- BNP Paribas (France) avec un ratio de 24,03 ;

- Deutsche Bank (Allemagne) avec un ratio de 24,47 ;

- Société Générale (France) avec un ratio de 25,77.

Comparatif banques américaines et banques françaises

Selon l’approche de la taille des capitaux propres « Tier 1 », voici le positionnement mondial des banques françaises :

- Crédit Agricole : 12e ;

- BNP Paribas : 13e ;

- Groupe BPCE (Banque Populaire, Caisse d’Epargne) : 20e ;

- Société Générale : 29e ;

- Crédit Mutuel : 31e.

Ainsi que le positionnement mondial des banques américaines :

- JP Morgan : 5e ;

- Bank of America : 6e ;

- Wells Fargo : 7e ;

- Citigroup : 8e ;

- Goldman Sachs : 16e ;

- Morgan Stanley : 21e ;

- US Bancorp : 46e ;

- Capital One Financial Corp : 50e.

Selon l’approche du ratio d’effet de levier « Total bilan » / « Capitaux Propres Tier 1 », voici le positionnement mondial des banques françaises :

- Crédit Mutuel : 30e ;

- Groupe BPCE (Banque Populaire, Caisse d’Epargne) : 40e ;

- Crédit Agricole : 43e ;

- BNP Paribas : 48e ;

- Société Générale : 50e.

Ainsi que le positionnement mondial des banques américaines :

- Capital One Financial Corp : 2e ;

- Goldman Sachs : 3e ;

- Wells Fargo : 4e ;

- US Bancorp : 5e ;

- Morgan Stanley : 8e ;

- Citigroup : 9e ;

- Bank of America : 10e ;

- JP Morgan : 12e.

Selon le critère lié à la taille des capitaux propres « Tier 1 » combiné au critère du levier « Total bilan » / « CP Tier 1 », seules les banques américaines suivantes intègrent des tops 10 combinés au sein des deux listes :

- JP Morgan (5e et 12e) ;

- Bank Of America (6e et 10e) ;

- Wells Fargo (7e et 4e) ;

- Citigroup (8e et 9e).

Investir dans les actions des banques les plus sûres

Voici les évolutions des cours de Bourse des actions des trois plus grandes banques américaines et des trois plus grandes banques françaises cotées en Bourse, depuis le point bas de la crise financière de 2008 à ce jour.

Cours action JP Morgan en Bourse

Source : Tradingview, hors tracés

L’action JP Morgan a pris + 314 % en Bourse de février 2008 à avril 2020.

Cours action Bank Of America en Bourse

Source : Tradingview, hors tracés

L’action Bank of America a pris + 482 % en Bourse de février 2008 à avril 2020.

Cours action Wells Fargo en Bourse

Source : Tradingview, hors tracés

L’action Wells Fargo a pris + 132 % en Bourse de février 2008 à avril 2020.

Cours action Crédit Agricole en Bourse

Source : Tradingview, hors tracés

L’action Crédit Agricole a perdu – 14 % en Bourse de février 2008 à avril 2020.

Cours action BNP Paribas en Bourse

Source : Tradingview, hors tracés

L’action BNP Paribas a pris + 10 % en Bourse de février 2008 à avril 2020.

Cours action Société Générale en Bourse

Source : Tradingview, hors tracés

L’action Société Générale a perdu – 41 % en Bourse de février 2008 à avril 2020.

Selon le critère de l’évolution des cours de Bourse des plus grandes banques françaises et américaines depuis le point bas de la crise financière de 2008, les 3 plus grandes banques américaines sont en situation de sur performance par rapport aux 3 plus grandes banques françaises.

Les cours de Bourse des actions des grandes banques américaines ont été décuplés tandis que ceux des grandes banques françaises ont été stagnants, voire négatifs.

Maintien des dividendes pour les banques américaines

Tandis que les grandes banques françaises et européennes annoncent l’annulation de leurs dividendes dans le contexte actuel de crise du Coronavirus, Outre-Alantique, la situation est bien différente. « US banks defend dividend payments during pandemic » (« les banques américaines défendent leurs versements de dividendes durant la pandémie ») titrait le 5 avril 2020 le célèbre média financier « Financial Times ».

Les dirigeants des plus grandes banques américaines ont indiqué qu’ils avaient les moyens d’assurer leurs paiements de dividendes. Ils indiquent également que leurs exigences en fonds propres, actées à la suite de la précédente crise financière de 2008, ont été établies de telle sorte à pouvoir faire face aux prochaines crises, et rend donc le maintien des dividendes possibles.

Ils citent également le fait que l’annulation du dividende à un effet négatif sur la confiance des investisseurs et peut donc davantage fragiliser les banques.

200 milliards d’excédents de capital et 50 milliards de bénéfices pour les 20 plus grandes banques américaines : ce sont les chiffres annoncés par les analystes, permettant de couvrir amplement les versements de dividendes.

Comment placer son argent en banque sereinement ?

Au regard de ces éléments, dans le cadre d’un scénario de récession mettant en difficultés les banques, il est possible de considérer que les banques qui ont des ratios de levier faibles, seraient plus aptes à présenter de meilleurs profils de solidité.

Il est donc également envisageable de considérer que le placement de l’épargne au sein de certaines grandes banques américaines semble plus sûr que d’opter pour les banques européennes en considération de leurs ratios de levier « Total bilan » / « Capitaux propres Tier 1 ».

En effet, les ratios de levier des grandes banques américaines sont deux fois plus faibles que ceux des grandes banques européennes, gage de solidité accrue. De plus, du point de vue de l’actionnaire, les dividendes des banques américaines sont maintenus cette année malgré le contexte de Covid-19. Ils bénéficient également d’une tendance du cours de Bourse de leurs actions bien plus favorable depuis la dernière crise financière de 2008.

Néanmoins, l’expatriation de son épargne à l’étranger n’est pas une décision anodine et requiert impérativement d’être correctement conseillé par un avocat d’affaires, un juriste, ou tout autre spécialiste de ces sujets, notamment pour s’assurer qu’un client étranger d’une grande banque américaine dispose des mêmes droits que ceux d’un citoyen américain. Se posera également la question de la fiscalité.

Notons également que le calcul du ratio « Total bilan » / « Capitaux propres Tier 1 » n’est pas le seul critère à retenir pour juger de la solidité d’une banque. De nombreux autres paramètres sont à considérer tels que les notations financières des grandes agences comme Moody’s, Fitch Ratings, Standard & Poor’s, ainsi que les ratios de Bâle, les notations de dettes, la taille de la banque, etc. À cet égard, les ratios de levier que nous avons calculés sont des éléments à considérer parmi d’autres.

Il est également important de prendre un certain recul sur ces éléments. Les risques qui pèsent sur les grandes banques sont très limités. En effet, même si les banques européennes ont des fondamentaux plus fragiles que ceux des banques américaines, elles existent depuis des décennies (voire centenaires pour les plus anciennes) et ont donc traversé diverses crises sans faire pour autant défaut.

Même si la situation liée à la crise financière de 2008 fut difficile avec la faillite de la banque américaine Lehmann Brothers ainsi que d’autres établissements fragiles, de par la typologie de leurs activités (subprimes en l’occurrence), il y a peu de chances que les banques grand public dans lesquelles vous avez déposé votre argent fassent faillite.

Il est donc peu probable qu’une grande banque de détail fasse défaut, même européenne, et si tel est le cas, les États devraient venir à leur secours.

En revanche, concernant les banques spécialisées, la donne peut être différente. C’est notamment le cas actuellement des banques ayant financé les acteurs du pétrole de schiste américain qui risquent potentiellement de faire défaut à la suite de la crise des prix du pétrole. Rappelons tout de même que ces banques sont généralement des banques d’investissement spécialisées et ne sont pas des banques grand public détenant l’épargne des clients « grand public ».

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Rédacteur en chef - Café de la Bourse

Diplômé de l’ICN et de l’ESCP. Louis Yang a travaillé à la Mission Economique, au sein du groupe Lafarge et a été conseiller en gestion de patrimoine indépendant. Il a également été rédacteur et éditeur financiers pour Aol Finance et Yahoo Finance. Louis Yang est auteur pour la librairie du Commerce International, chroniqueur sur BFM et sur B Smart TV ainsi que co-fondateur et rédacteur en chef des sites Café de la Bourse, Café du Patrimoine et Café du Trading.