Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

En tenant compte du contexte macroéconomique et de l’analyse fondamentale, voici notre sélection de trois thèmes d’investissements qui pourraient surperformer en 2019, accompagnés d’exemples de sociétés cotées en Bourse pertinentes. Deux thèmes d’investissement plus spéculatifs vous sont aussi présentés à la fin de l’article.

Banque : profiter des valorisations attractives des bancaires

Les banques ont été sanctionnées par les marchés boursiers, notamment les banques françaises, comme l’indiquent leurs variations sur un an dont voici quelques exemples :

- Société générale : – 41 %

- BNP Paribas : – 38 %

- Crédit Agricole : – 34%

- HSBC : – 15 %

- JP Morgan : – 10 %

Sur cette période, les indices boursiers ont connu des variations plus contenues, le CAC 40 est en baisse de – 9 % et le S&P 500 en repli de – 5 %.

Pourtant, les résultats de ces banques sont bons, comme l’indique l’évolution de leurs bénéfices entre le 3ème trimestre 2017 et le 3ème trimestre 2018 :

- Société générale + 18 %

- BNP Paribas : + 4 %

- Crédit Agricole : – 3 %

- HSBC : + 11 %

- JP Morgan : + 25 %

Dans un contexte où les bénéfices de la plupart des banques sont en augmentation (sauf Crédit Agricole en léger repli) combiné à la baisse de leurs cours de Bourse, il en résulte une réduction du PER des valeurs bancaires. Cela signifie que l’investisseur paye ses actions moins chères selon leurs bénéfices.

On constate donc une divergence marquée entre situation fondamentale et situation boursière de la plupart des grandes banques, surtout les françaises, ce qui peut éventuellement être considéré comme une opportunité pour les investisseurs intéressés par ce secteur.

Les raisons pour lesquelles les investisseurs ont pu se détourner du secteur bancaire sont diverses mais l’on retiendra notamment les nouvelles réglementations liées aux risques systémiques. En effet, il y a deux ans, un nouveau dispositif européen a été voté, stipulant qu’en cas de faillite d’une banque, l’État ne viendra plus à son secours. Ce sont les actionnaires, détenteurs d’obligations, voire les clients, qui supporteront le risque systémique. Notez cependant que les stress tests des banques ont été endurcis ces dernières années et les grandes banques ne sont pas en risque systémique.

Nous retenons comme exemple, la banque française BNP Paribas qui a réalisé 6,00 € de bénéfice par action au titre de 2016 et 6,05 € au titre de 2017. Le résultat annuel 2018 n’est pas encore publié mais semble bien orienté avec 3,02 € de bénéfice par action au titre du premier semestre 2018. Avec un cours de Bourse de 42,99 € en clôture du 25 janvier 2019, l’action offre donc environ 14 % de rentabilité bénéficiaire depuis 2016.

La banque présente également une bonne valorisation car elle capitalise 53 milliards d’€ en Bourse contre une valeur de capitaux propres à son bilan semestriel 2018 de 104 milliards d’€.

Découvrez les analyses de nos valeurs favorites du moment en Bourse

Immobilier : les REITs cotées faiblement valorisées

L’immobilier coté en Bourse, aussi appelé « pierre-papier », se distingue en cinq grandes catégories :

- Les foncières cotées de bureaux : il s’agit généralement d’immeubles de bureaux destinés à la location.

- Les foncières cotées de type résidentiel : plus rares, elles proposent des contrats locatifs pour les particuliers.

- Les foncières cotées de centre commerciaux : elles possèdent des parcs constitués de magasins (retail).

- Les foncières cotées de locaux industriels : spécialisées dans l’acquisition d’espaces locatifs spécifiques pour différents types d’industries.

- Les foncières cotées diversifiées : elles intègrent différentes catégories d’immobilier, cela leur permet également de limiter leurs risques au cas où un secteur serait en difficulté.

L’activité des REITs (foncières cotées) consiste à acquérir des biens immobiliers pour les valoriser et les proposer à la location. Il leur est également possible de les vendre. Ce type de statut offre l’avantage de l’exonération fiscale sur les bénéfices à condition que leur quasi-totalité soit reversée aux actionnaires. Généralement, ce secteur est stable dans le temps, du fait de revenus locatifs globalement réguliers car sous bail.

Depuis quelques années, il existe cependant une situation particulière concernant les REIT de types centres commerciaux en raison de la montée en puissance du e-commerce, notamment d’Amazon dont la croissance est spectaculaire.

Cette situation a conduit à une perte de confiance des investisseurs dans les foncières cotées de types centres commerciaux et a engendré des niveaux de valorisations très faibles. Comme souvent, l’exagération étant commune en Bourse, il s’avère que certaines de ces REIT cotent parfois moins du tiers de leur valeur nette inscrite au sein de leurs rapports financiers.

Bien que pour certaines leurs bénéfices aient été réduits à différentes échelles selon les REIT, la plupart restent bénéficiaires. Certaines sont malgré tout très faiblement valorisées, à tel point même que s’il fallait les vendre à l’instant T pour en faire autre chose, la valeur de la pierre serait a priori supérieure aux valorisations boursières !

Retenons l’exemple de la REIT américaine de centres commerciaux CBL & Associate qui possède 105 centres commerciaux. Sa situation boursière semble totalement décolérée de sa situation fondamentale :

- Son chiffre d’affaires est situé entre 1 et 1,10 milliard de $ depuis 2010 et est en baisse modérée au titre de 2017 (927 millions de $).

- Ses bénéfices sont toujours positifs depuis 2010 et compris entre 62 et 220 millions de $ (121 millions en 2017).

- Son actif net est de 1,07 milliard de $ (valeur inscrite au bilan de ses actifs, principalement des centres commerciaux, soustraite de tous ses passifs : dettes).

- Son cours de Bourse était de plus de 20 $ début 2015 et est actuellement de 2,32 $ soit une chute de presque 80 %.

- Son bénéfice 2017 est établi à 121 millions de $, ce qui représente 26 % de sa capitalisation boursière actuelle de 463 millions de $.

La chute en Bourse de CBL & Associate semble donc disproportionnée au regard de ses fondamentaux et ce n’est pas un cas isolé dans la sphère actuelle des REIT de centres commerciaux.

D’un point de vue plus subjectif, il suffit de se rendre dans les grands centres commerciaux français ou internationaux pour constater qu’ils sont encore loin d’être désertiques en termes de trafic et cela malgré la montée en puissance du e-commerce initiée il y a déjà quelques années.

Une raison supplémentaire qui incite à penser que la « sanction boursière » est exagérative sur de nombreuses REITs de centres commerciaux.

Médical et santé : EHPAD et maisons de retraite

Tout comme dans notre classement des placements et investissements 2018, nous restons confiants sur le secteur des établissements privés dédiés au grand âge comme les maisons de retraites.

En considération du vieillissement des populations en Europe et aux États-Unis et des tarifs importants pratiqués par les établissements de santé privés, ce secteur d’investissement semble rentable et pérenne.

À titre d’exemple, la société américaine Senior Housing Properties Trust est un important gérant de résidences pour personnes âgées dont le chiffre d’affaires est en constante croissance depuis dix ans et a dépassé le milliard de dollars en 2016. Son bénéfice net a été de 147 millions USD au titre de l’année 2017.

La société a toujours été bénéficiaire sur les dix dernières années et verse des dividendes constants de l’ordre de 12 % à son cours actuel de 12,85 USD par action.

Investir en EHPAD est aussi un bon moyen de se positionner sur ce thème d’investissement tout en profitant des avantages fiscaux liés à ce type d’immobilier, que l’on investisse en tant que loueur meublé non professionnel (LMNP) ou par le biais du dispositif Censi-Bouvard.

Pétrole et gaz : thèmes d’investissement spéculatifs

Le secteur du pétrole et du gaz a clairement été « boudé » par les investisseurs depuis les krachs des prix du pétrole et du gaz initiés durant l’été 2014, et plus particulièrement les sociétés de services parapétroliers et les petites et moyennes sociétés du secteur gazier. Les grandes compagnies de ces secteurs ont mieux résisté à ce contexte.

Nombreux projets d’explorations et d’extractions pétroliers et gaziers les moins rentables ont donc été abandonnés et cela a fortement affecté les résultats des PME (Petites et Moyennes Entreprises) du secteur parapétrolier et gazier. Aux États-Unis, de nombreuses grandes sociétés parapétrolières ont dû se restructurer ou faire faillite.

L’idée d’investir son argent dans ces sociétés est donc spéculative mais potentiellement très rentable en termes d’appréciation des cours de Bourse lorsque l’inflexion sera lancée. À ce jour, cela semble encore tôt au regard des prix du pétrole et du gaz mais en cas de reprise marquée (peut être courant 2019), cela affectera sensiblement et favorablement ces sociétés ainsi que leurs cours de Bourse.

Nous ne sommes pas encore dans un monde vert et la plupart des véhicules, bateaux et avions, auront encore besoin de carburants fossiles au cours des prochaines années. D’ailleurs, la demande mondiale en pétrole et gaz est à la hausse sur le long terme.

Du côté des majors, nous pouvons retenir la compagnie pétrolière et de distribution espagnole Repsol au cours de Bourse de 15,05 € qui a généré 1,35 € de bénéfice par action courant 2017 et 1,11 € sur 2016, soit plus de 8 % de rentabilité bénéficiaire sur les deux dernières années. De plus, avec une valeur d’actif net de dettes à son bilan du 30 septembre 2018 supérieure à 31 milliards d’€, la compagnie pétrolière est attractive en Bourse car actuellement valorisée pour 23 milliards d’€.

Tech, Internet et e-commerce : profiter de la volatilité de ces secteurs

Ce sujet présente un côté spéculatif.

Certaines grandes valeurs, notamment des secteurs technologiques, de l’internet, et du e-commerce ont connu des croissances soutenues depuis 2009, c’est le cas des GAFA (Google, Apple, Facebook, Amazon).

Leurs cours de Bourse ont été exponentiels comme l’indique l’évolution long terme de leurs cours de Bourse :

- Amazon : cours multiplié par 33 (depuis début 2009).

- Apple : cours multiplié par 12 (depuis début 2009).

- Google (Alphabet) : cours multiplié par 6 (depuis début 2009).

- Facebook : cours multiplié par 5 (depuis son introduction en Bourse de 2012).

Les GAFA ne sont pas les seules sociétés des secteurs technologiques, de l’internet et du e-commerce à avoir connu des évolutions spectaculaires de leurs cours de Bourse. Certaines grandes valeurs chinoises (comme les BATX) ou internationales de ces secteurs ont connu la même tendance ainsi que certaines sociétés liées aux biotechnologies.

Cette forte hausse de leurs cours de Bourse a été en grande partie justifiée par la croissance long terme de leurs résultats, mais actuellement il semble que certaines d’entre elles soient devenues très sensibles à toute annonce de ralentissement des résultats. Cette sensibilité semble logique car la majeure partie des hausses fulgurantes des cours de Bourse de ces sociétés était basée sur la croissance.

Bien que les ratios de valorisations bilanciels peuvent être considérés comme moins pertinents pour les sociétés en situation de forte croissance sur le long terme, il en résulte tout de même le fait que nombre d’entre elles présentent des valeurs d’actifs tangibles très inférieures à leurs capitalisations boursières.

Dans ce cadre, toute annonce de ralentissement du rythme de croissance, voire de récession des résultats, engendrerait très probablement de fortes corrections baissières sur ce type de valeurs.

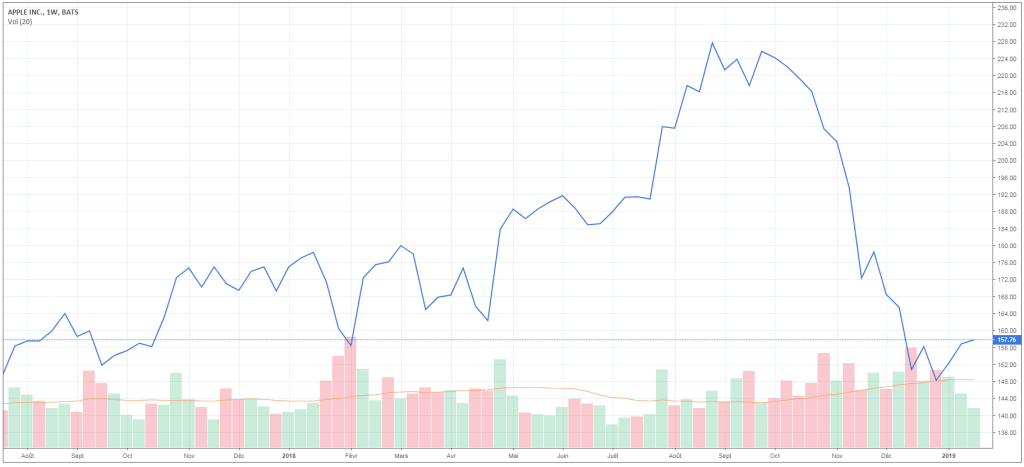

Cela a par exemple été récemment le cas de l’action Apple, en chute de 30 % depuis son plus haut de fin août 2018.

Graphique de l’action Apple depuis août 2017

(Source : Tradingview)

Cette chute s’explique partiellement par une annonce d’un futur chiffre d’affaires trimestriel inférieur aux prévisions, notamment en raison du ralentissement du marché chinois.

La société Apple n’avait pas indiqué une baisse de son chiffre d’affaires ni de ses bénéfices mais « simplement » un ralentissement de leur rythme. Pourtant la réaction a été forte car le cours d’Apple a chuté de 8 % le jour de cette annonce, indiquant un haut niveau de sensibilité des marchés boursiers à toute annonce de ralentissement des résultats, notamment sur les valeurs qui ont connu une forte croissance au cours des dernières années.

Les investisseurs ou traders qui ont un niveau d’expertise suffisant pourraient donc profiter de la volatilité pour réaliser des opérations spéculatives à l’achat ou à la vente, notamment lors des dates d’annonces importantes.

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Clémence Tanguy est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.