Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Une crise boursière et a fortiori un krach a de nombreuses conséquences sur le marché actions dont l’investisseur doit tenir compte. Découvrez dans cet article notre étude de l’impact des dernières crises sur différentes stratégies d’investissement en Bourse afin de vous permettre de savoir comment y faire face.

L’impact d’une crise sur l’indice CAC et les stratégies d’investissement value et dividendes

Revenons 10 ans en arrière au début de la crise boursière de 2008.

L’impact de cette crise a été rétroactivement étudié sur deux stratégies d’investissements :

- La gestion value : actions de sociétés dont les cours de bourse étaient inférieurs à la valeur d’actif net au bilan (ou capitaux propres) et réalisant des bénéfices.

- La gestion dividendes incluant une valorisation correcte : actions de grandes sociétés versant des dividendes réguliers et non survalorisés selon leurs bilans.

Le 2 janvier 2008 le CAC All tradable, composé des 350 principales sociétés françaises cotées, a ouvert à 3 953 points et a clôturé le 2 février 2009 à 1 911 soit une variation de – 51 %.

Dans cet article nous utiliserons le terme VAN pour définir la Valeur d’Actif Net, il s’agit d’un élément du bilan comptable définit par l’ensemble des actifs (ce que possède la société) déduits de l’ensemble de ses passifs (ce que doit la société), l’actif net est équivalent aux capitaux propres.

Voici les résultats de nos études sur la cote française :

Performance de la Gestion Value face à la crise de 2008

Méthodologie de notre étude

Sélections d’actions dont la capitalisation boursière au 2 janvier 2008 était inférieure à son actif net comptable de 2007 (ou seuil atteint durant la période) et ayant réalisé des bénéfices sur cette même année.

Tableau de performance Gestion Value

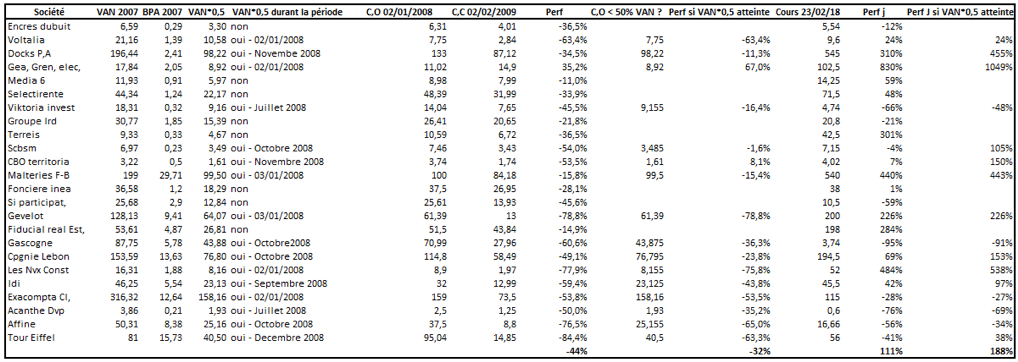

Ce tableau indique les performances des actions répondants aux critères susmentionnés entre le 2 janvier 2008 et le 2 février 2009 puis entre le 2 janvier 2008 et les cours au 23 février 2018.

Colonne 1 : nom de la société

Colonne 2 : valeur d’actif Net 2007 (VAN) par action

Colonne 3 : bénéfice par action 2007

Colonne 4 : 50 % de la VAN afin d’obtenir une marge de sécurité

Colonne 5 : 50 % de la VAN a-t-elle été touchée entre janvier 2008 et février 2009 ?

Colonne 6 : cours au 2 janvier 2008

Colonne 7 : cours au 2 février 2009

Colonne 8 : performance de toute la sélection entre le 2 janvier 2008 et le 2 février 2009

Colonne 9 : si le cours de bourse du 2 janvier 2008 était inférieur à 50 % de la VAN alors retenue du cours du 2 janvier 2008, sinon retenue de 50 % de la VAN seulement si elle a été touchée durant la période.

Colonne 10 : performance sous condition colonne 9 valide avec 50 % VAN retenu comme cours d’achat entre le 2 janvier 2008 et le 2 février 2009

Colonne 11 : cours actuels au 23 février 2018

Colonne 12 : performance de toute la sélection entre le 2 janvier 2008 et le 2 février 2018.

Colonne 13 : performance avec condition colonne 9 valide entre le 2 janvier 2008 et le 23 février 2018

Analyse de la méthode et des résultats

En premier lieu, nous avons retenu les actions de la cote Française qui bénéficiaient en 2007 d’un cours de bourse inférieur à sa valeur d’actif net comptable et qui réalisaient des bénéfices sur cette même année.

Cette sélection a réalisé une performance moyenne de – 44 % entre janvier 2008 et février 2009, soit 8 % supérieure au CAC All tradable sur la période.

Nous avons ensuite appliqué une marge de sécurité de 50 % sur cette valeur d’actif net.

Ensuite nous avons retenu le cours de début janvier 2008 seulement s’il était inférieur ou égal à 50 % de l’actif net.

S’il ne l’était pas, nous avons vérifié si ce cours a été touché durant notre période d’analyse (entre le 2 janvier 2008 et le 2 février 2009), s’il a été atteint nous avons retenu ce cours.

Avec ces conditions d’entrées sur 50 % de la VAN, la performance moyenne aurait été de – 32 %, soit une surperformance de 19 % par rapport à la chute du CAC All tradable.

On remarque que même avec une gestion value incluant une marge de sécurité de 50 % de la valeur d’actif net ainsi qu’en appliquant des critères de bénéfices, la variation moyenne de l’ensemble de ce portefeuille aurait retracée les deux-tiers du krach de 2008.

On notera cependant de beaux parcours boursiers 10 ans plus tard : la dernière colonne de notre tableau indiquant la variation des cours de bourse entre le 2 janvier 2008 et les cours actuels présente une moyenne de + 188 %, performance encore plus marquée avec prise en compte des dividendes.

En comparaison le CAC All tradable a gagné + 6,02 % entre le 2 janvier 2008 et le 23 février 2018.

Performance de la Gestion dividendes avec une valorisation correcte face à la crise de 2008

Méthodologie de notre étude

Sélections d’actions à capitalisations boursières comprises entre les catégories small et big caps (de 300 Millions d’€ à plus de 10 milliards d’€), dont le cours au 2 janvier 2008 était inférieur à son actif net comptable de 2007**, ayant réalisé des bénéfices sur cette même année et versant des dividendes réguliers annuels depuis 2000.

Remarque : Nous n’appliquons pas de marge de sécurité de 50 % sur valeur d’actif net comme dans la gestion value car les résultats auraient été très restreints sur ce type de sociétés versant des dividendes réguliers.

** Pour les actions Esso et Nexity, leurs cours au 2 janvier 2008 étaient supérieurs à leurs valeurs d’actif net comptable, ces seuils de cours ont ensuite été atteints en octobre 2008 pour Nexity et décembre 2008 pour Esso répondants à nos critères.

Tableau de performance Gestion Dividendes

Ce tableau indique les performances des actions répondants aux critères susmentionnés entre le 2 janvier 2008 et le 2 février 2009 puis entre le 2 janvier 2008 et les cours au 23 février 2018.

*cours du 02/01/2007 divisé par VAN 2007.

Colonne 1 : nom de la société

Colonne 2 : valeur d’actif Net 2007 (VAN) par action

Colonne 3 : bénéfices par action 2007

Colonne 4 : dividende par action 2007

Colonne 5 : dividende par action 2006

Colonne 6 : la VAN a-t-elle touchée entre janvier 2008 et février 2009 ?

Colonne 7 : Rendement du dividende moyen 2 ans sur cours du 2 janvier 2008

Colonne 8 : cours au 2 janvier 2008

Colonne 9 : cours au 2 février 2009

Colonne 10 : Ratio de valorisation : cours du 2 janvier 2008 divisé par VAN 2007.

Colonne 11 : performance de toute la sélection entre le 2 janvier 2008 et le 2 février 2009, pour Nexity et Esso les cours équivalents aux VAN ayant été atteints en octobre 2008 et décembre 2008 : retenue des cours d’achats correspondant à la VAN.

Colonne 12 : cours actuels au 23 février 2018

Colonne 13 : performance de toute la sélection entre le 2 janvier 2008 et février 2018 (même principe pour Nexity et Esso)

Analyse des résultats

Cette sélection a réalisé une performance moyenne de -18,43 % entre janvier 2008 et février 2009, soit 32,57 % supérieure au CAC All tradable sur la période.

L’action Nexity a cependant beaucoup contribuée à cette surperformance, la moyenne entre janvier 2008 et février 2009 aurait alors été de – 44,90 % hors Nexity.

10 ans plus tard : la dernière colonne de notre tableau présente une moyenne de + 102,51 %, performance encore plus marquée avec prise en compte des dividendes.

Elle aurait été plus limitée à + 23,69 % hors Nexity.

Tandis qu’en comparaison le CAC All tradable a gagné + 6,02 % entre Janvier 2008 et le 23 février 2018.

Les crises boursières recèlent d’opportunités d’investissement

En considérant un investisseur ayant créé la globalité de son portefeuille sur le point haut du cycle boursier de début janvier 2008, en gestion value il aurait connu une variation de -32 % et en gestion dividendes -18,4 % (- 44,9 % hors Nexity) en date du 2 février 2009.

À noter : ces études n’incluent pas les dividendes dans les calculs de performances afin de conserver la logique comparative avec l’indice CAC All Tradable.

Dans le cadre ces deux méthodes, la veille active de l’investisseur est préférable pour bénéficier de bonnes opportunités.

Dans ces périodes de krachs, il est possible d’investir sur des actions de sociétés à fortes capitalisations boursières et profiter de rendements sur dividendes à deux chiffres.

Les Krachs de 2000 et 2008 ont globalement eu des effets restreints sur les bénéfices des sociétés et les versements de dividendes.

Sur l’exemple Nexity, l’action cotait 31,50 € le 2 janvier 2008 ses dividendes moyens entre 2004 et 2007 ont été de 1,62 € soit 5,14 % de rendement.

Le 2 février 2009 l’action cotait 14,23 € (des points bas aux alentours de 7,10 € ont été touchés mi-octobre 2008, l’action est passée sous sa VAN) ses dividendes moyens entre 2005 et 2008 ont été de 1,75 € soit 12,29 % de rendement au 2 février 2009 et 24,65 % de rendement mi-octobre 2008.

Courant octobre 2008, l’investisseur a eu une fenêtre d’achat sur une large cap de promotion immobilière (actifs stables) pour un cours légèrement sous sa VAN et un rendement du dividende exceptionnel de presque 25 % par an, sur les années suivantes entre 2010 et 2016 le dividende a été maintenu à 2€.

Investir en Bourse en lissant ses investissements dans le temps

L’intérêt d’investir son capital sur plusieurs années à l’avantage d’éviter un point d’entrée unique en haut de cycle boursier.

Les risques sont possiblement de ne jamais retrouver ses cours d’achats, surtout sans stratégie fiable.

Même dans des conditions de stratégies fiables, il faut faire preuve de patience comme le montre nos études précédentes.

À l’inverse, ce lissage peut aussi être défavorable si la période de création du portefeuille est sur une phase de bas de cycle boursier.

Par exemple, un investisseur ayant constitué son portefeuille boursier début février 2009 aurait bénéficié de conditions de marchés très favorables surtout entre février et aout 2009, période durant laquelle le Cac all tradable a évolué de + 43 %. Pour les années suivantes la tendance a été globalement haussière car l’indice à évolué de + 123 % entre début février 2009 et début 2018.

Si cet investisseur avait lissé ses investissements dans le temps, il aurait très probablement acquis ses futures actions à des cours supérieurs à ceux de février 2009 car il s’agissait du point bas du krach.

Psychologiquement, un investisseur ayant acquis des actions en hauts de cycles boursiers pourrait être influencé et vendre ses actions en bas de cycles boursiers à la vue de ses moins values latentes.

Dans certains cas comme par exemple celui de Nexity que nous avons détaillé ci-dessus, l’investisseur ayant acquis ses actions à 31,50 € début janvier 2008 aurait connu une moins value latente de – 55 % début 2009.

Cependant l’idée de profiter de ce point bas pour renforcer sa position aurait été très bénéfique en termes de rendement du dividende (plus de 12 %) et plus de 25 % si renforcement sur points bas d’octobre 2008.

Inscrivez-vous à notre formation gratuite et recevez nos 5 ebooks sur l’investissement

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Clémence Tanguy est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.