Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Offres du moment

1 action Nike offerte avec le code LAITCAFE et un dépôt min de 50€. Capital à risque*

Découvrez l’offre bonus jusqu’à 5,05 % sur le fonds euros de l’assurance-vie Lucya CNP*

Réclamez 50 $ d'actions SpaceX en rejoignant eToro. Capital à risque*

*Voir conditions sur le site.

Dans l’univers de l’investissement, l’attrait de rendements élevés peut souvent éclipser le jugement rationnel, menant des investisseurs imprudents dans les griffes de stratagèmes frauduleux. Parmi ces stratagèmes, le schéma de Ponzi se distingue : une promesse trompeuse d’argent facile et rapide qui a fait de nombreuses victimes.

Cet article vise à démystifier le schéma de Ponzi ou schéma pyramidale, en expliquant son fonctionnement, en mettant en lumière les signaux d’alerte et en soulignant l’importance de la vigilance pour ne pas succomber aux sirènes d’un placement du type pyramide de Ponzi.

Schéma de Ponzi : qu’est-ce qu’une pyramide de Ponzi ?

Une pyramide de Ponzi est un type d’escroquerie financière où les rendements promis aux investisseurs existants sont payés à partir des fonds procurés par de nouveaux investisseurs, plutôt que par des profits réels d’un fonds d’investissement réalisant véritablement des placements boursiers. Ce système tire son nom de Charles Ponzi, qui a attiré des investisseurs dans les années 1920 avec la promesse de rendements élevés sur des investissements dans des coupon-réponse internationaux. Les premiers investisseurs sont payés avec l’argent des nouveaux venus, créant l’illusion d’une entreprise prospère. Cependant, puisque la structure repose entièrement sur l’acquisition continue de nouveaux investisseurs pour financer les rendement promis, elle est destinée à s’effondrer lorsque l’afflux de nouveaux fonds ne suffit plus à couvrir les obligations envers les investisseurs précédents.

La pyramide de Ponzi est souvent attrayante car elle promet des taux de rendement élevés avec peu ou pas de risque. Mais en réalité, elle ne génère aucun profit et s’appuie sur une base instable : la confiance continue des investisseurs dans la viabilité du système. Lorsque la confiance s’érode ou que le flux de nouveaux investisseurs se tarit, la pyramide s’effondre, entraînant des pertes massives pour la plupart des participants.

Comment fonctionne un schéma de Ponzi ?

En pratique, un schéma de Ponzi commence par un organisateur (ou un groupe d’organisateurs) qui promet des rendements élevés avec peu de risques pour les investisseurs. Pour donner une illusion de légitimité, les premiers investisseurs reçoivent effectivement les rendements promis, non pas grâce à des profits d’investissement en Bourse ou de Trading, mais grâce à l’argent des nouveaux investisseurs, ou avec l’argent de l’organisateur du Ponzi injecté au début de l’arnaque. Ensuite, l’organisateur continue d’attirer de plus en plus de personnes pour investir dans le schéma, utilisant leurs capitaux investis pour payer les rendements aux premiers arrivants.

Ce cycle se poursuit, avec de nouveaux investisseurs finançant les paiements aux anciens, créant une dépendance croissante à l’égard de l’arrivée de nouveaux investisseurs. Le système fonctionne tant qu’il y a un flux constant de nouveaux capitaux. Cependant, dès que le nombre de nouveaux investisseurs diminue ou que trop d’investisseurs existants tentent de retirer leur argent, le schéma s’effondre, car les fonds disponibles ne sont pas suffisants pour couvrir les rendements promis + le capital investi au départ. À ce stade, l’escroquerie est révélée, laissant la majorité des investisseurs avec des pertes substantielles.

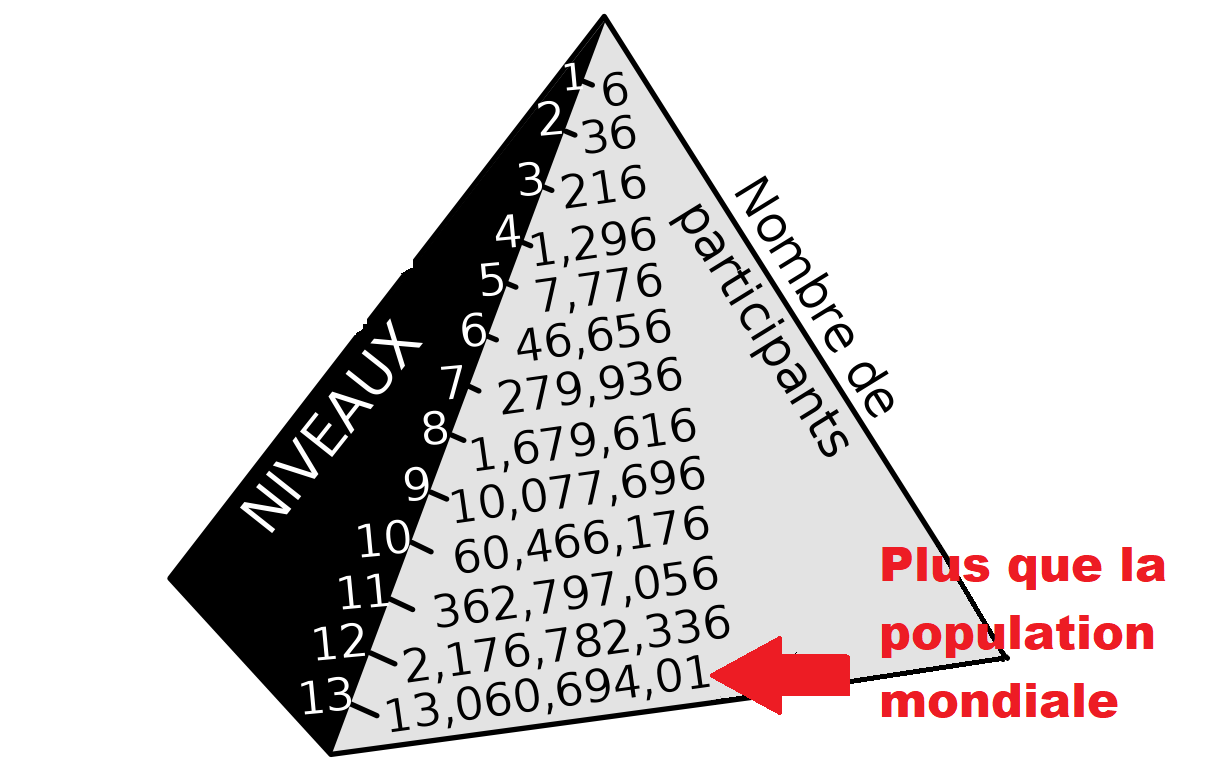

Aucune pyramide de Ponzi n’est viable dans le temps, car comme on peut le voir dans l’illustration ci-dessous, on arrive rapidement à un nombre de membres qui devrait dépasser la population mondiale.

Source : Wikipedia

Le parrainage est un élément clé dans de nombreux schémas de Ponzi. Les organisateurs encouragent souvent les investisseurs actuels à recruter de nouveaux participants en leur offrant des primes ou des commissions attractives. Ces incitations financières motivent les parrains à introduire de nouvelles personnes dans le système, ce qui est essentiel pour maintenir l’afflux de fonds nécessaire à la survie (un temps seulement) du schéma de Ponzi.

Voici comment cela fonctionne en pratique : un investisseur existant, le parrain, reçoit une récompense, souvent sous forme de pourcentage des sommes investies par les nouveaux venus qu’il a recruté. Cela crée une chaîne de parrainage où chaque membre a un intérêt financier à continuer d’élargir la base d’investisseurs. Cependant, comme avec tous les aspects d’un schéma de Ponzi, ces paiements de parrainage ne sont pas soutenus par des profits réels d’investissement en bourse, mais plutôt par l’argent des nouveaux investisseurs. Cela contribue à l’expansion rapide du schéma, mais accélère également son inévitable effondrement lorsque le recrutement ralentit ou s’arrête.

Les pyramides de Ponzi les plus connues

Parmi les pyramides de Ponzi les plus célèbres, c’est l’escroquerie de Bernard Madoff, qui est considérée comme la plus grande fraude de ce type dans l’histoire avec une perte estimée à près de 65 milliards de dollars.

Bernard Madoff a commencé sa carrière en tant que courtier en bourse et a fondé Bernard L. Madoff Investment Securities LLC. Au fil des ans, il a gagné la confiance de nombreux investisseurs grâce à sa réputation et ses prétendus rendements élevés. Madoff a attiré dans son fonds des investisseurs, notamment des grandes banques du monde entier, en promettant des rendements stables et supérieurs à la moyenne du marché.

La fraude a été découverte en décembre 2008, lorsque les marchés financiers se sont effondrés et que Madoff n’a pas pu répondre aux demandes de retrait de ses clients.

Cette affaire a mis en lumière les risques liés à la confiance excessive envers un seul gestionnaire et l’importance de la régulation et de la surveillance du secteur financier pour prévenir de telles fraudes.

Il y a plusieurs autres cas notables de pyramides de Ponzi :

– Moneytron en Belgique, qui a pris fin en 1991 avec des pertes estimées à 860 millions de dollars.

– Caritas en Roumanie, clôturée en 1994, avec des pertes estimées entre 1 et 5 milliards de dollars.

– MMM en Russie, également terminée en 1994, qui a entraîné des pertes estimées à 10 milliards de dollars.

– Great Ministries International aux États-Unis, qui a pris fin en 1997 avec des pertes estimées à 500 millions de dollars.

Ces schémas ont tous suivi le même principe de base : utiliser l’argent des nouveaux investisseurs pour payer les rendements promis aux investisseurs précédents, sans générer de profits réels par des investissements en Bourse.

Nous pouvons aussi mentionner le financement du Canal de Panama, qui bien que n’ayant pas d’origine frauduleuse, s’est rapproché fortement d’un schéma de Ponzi, car tout comme dans un schéma de Ponzi, les investisseurs du canal de Panama ont été attirés par la promesse de profits importants pour financer le projet, et de nouveaux investisseurs ont été sollicités au fur et à mesure pour combler les pertes de l’entreprise, notamment à travers des emprunts obligataires

Cependant, contrairement à un schéma de Ponzi, où l’intention frauduleuse est présente dès le départ, le projet du canal de Panama était un véritable projet d’ingénierie avec l’intention de construire un canal. L’échec du projet est principalement dû à des difficultés techniques imprévues et à une sous-estimation des coûts.

En résumé, bien que le scandale du canal de Panama ait impliqué la perte d’argent des investisseurs, il ne constituait pas exactement un schéma de Ponzi au sens strict. Il s’agissait plutôt d’un projet d’infrastructure légitime qui a mal tourné en raison de mauvaise gestion, de corruption et de défis techniques insurmontables à l’époque.

Une histoire qui démontre que, comme certains gérants qui ne peuvent pas faire face à leurs pertes en Bourse, de nombreux Ponzi n’ont pas toujours une intention criminelle au départ, c’est seulement pour camoufler des pertes que de nombreux gérants de fonds sombrent dans le cercle vicieux de la pyramide de Ponzi.

6 signes qu’un placement est un schéma de Ponzi

Pour reconnaître les signes qu’une offre d’investissement pourrait être une pyramide de Ponzi, voici quelques indicateurs clés à surveiller :

- Promesses de rendement anormalement élevé : si l’offre promet des taux de rendement très élevés qui semblent trop beaux pour être vrais, c’est souvent un signe d’alerte.

- Risque présenté comme étant limité ou inexistant : aucun investissement n’est sans risque. Si l’on vous dit le contraire, soyez prudent. Même si le rendement n’est pas anormalement élevé, l’absence de risque doit vous alerter car ce n’est pas possible (sauf avec le Livret A et les autres livrets épargne).

- Manque de transparence : si les stratégies d’investissement ne sont pas claires ou si les explications sont confuses, cela peut indiquer une tentative de dissimuler la véritable nature de l’offre.

- Difficulté à retirer l’investissement : si l’offre limite la possibilité de retirer votre argent ou impose des conditions strictes pour le faire, c’est un signe potentiel d’une pyramide de Ponzi. Aussi, si les rendements sont plus importants quand vous bloquez votre argent plus longtemps, cela peut être suspect.

- Dépendance au parrainage : si l’offre incite fortement au recrutement de nouveaux investisseurs et promet des commissions pour cela, cela peut être un mécanisme pour perpétuer la pyramide.

- Investir plus pour gagner plus : les offres qui vous proposent un meilleur rendement pour un investissement plus important sont suspectes. En réalité, le rendement des investissements en Bourse ne va pas croître si le montant de votre investissement est supérieur.

Ces signes ne sont pas exhaustifs, mais ils peuvent vous aider à évaluer la légitimité d’une offre d’investissement. Dites vous bien que si une offre est trop belle pour être vrai, peut-être n’est-elle tout simplement pas vraie.

Comment éviter d’investir dans un placement du type chaîne de Ponzi ?

Pour se prémunir contre les investissements de type chaîne de Ponzi, il est crucial de comprendre le fonctionnement du placement, de se méfier des rendements trop alléchants, et surtout de s’assurer que le prestataire est autorisé par l’Autorité des Marchés Financiers (AMF). Vérifiez toujours l’agrément sur le site de l’AMF, soyez sceptique face aux incitations au parrainage, et consultez les listes noires publiées par l’AMF pour éviter les entreprises frauduleuses. L’information et la vigilance sont essentielles pour protéger votre capital dans le domaine de l’investissement.

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable éditorial - Café du Trading

Marc Raffard est un expert des marchés financiers, il a travaillé pour de nombreux courtiers et émetteur de produits structurés. Tout au long de sa carrière dans le secteur financier, il a contribué à la démocratisation de pratiques équitables et transparentes. Aujourd’hui, Marc Raffard est engagé dans la promotion de l’investissement socialement responsable avec son blog Scout en Bourse. Expert des ETF et des ETP à levier, il aide les lecteurs de Café de la Bourse et Café du Trading à mieux comprendre le fonctionnement de ces produits et la façon dont ils peuvent être utilisés dans des stratégies d’investissement ou de trading.