Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Offres du moment

0 % commission dans la limite de 100 000€ investis / mois. Capital à risque*

Livret BforBank sans risque à 2,80 % pendant 12 mois*

Réclamez 50 $ d'actions SpaceX en rejoignant eToro. Capital à risque*

Découvrez l’offre bonus jusqu’à 5,05 % sur le fonds euros de l’assurance-vie Lucya CNP*

*Voir conditions sur le site.

Aujourd’hui, l’éducation financière commence de plus en plus tôt. De nombreuses banques en ligne et neo banques proposent désormais des cartes bancaires spécialement conçues pour les mineurs, dès 6 ans.

Ces cartes permettent aux adolescents de commencer à gérer leur argent de poche, leurs premiers achats ou leur budget de vacances, tout en offrant un cadre sécurisé pour les parents.

Mais alors, en quoi ces cartes sont-elles différentes d’une carte bancaire classique ? Dans cet article, nous vous présentons notre top 5 des meilleures cartes bancaires pour adolescents en 2026, en expliquant leurs spécificités, leurs avantages, et à qui elles s’adressent vraiment.

Qu’est-ce qu’une carte bancaire pour adolescents ?

Une carte bancaire destinée aux adolescents est avant tout une carte de débit, jamais une carte de crédit. Concrètement, l’argent dépensé correspond uniquement à la somme disponible sur le compte associé, ce qui exclut tout risque de découvert bancaire. Ces cartes, accessibles dès 6, 8 ou 10 ans selon les établissements, permettent aux jeunes de régler leurs achats du quotidien ou de retirer de l’argent dans un cadre sécurisé. Les parents gardent la main grâce à une application qui leur permet de fixer des plafonds, de recharger le compte et de suivre les dépenses. C’est un outil simple et rassurant pour initier son enfant à la gestion de l’argent.

Top 5 des meilleures cartes bancaires pour mineurs en 2026

Donner une carte bancaire à son enfant n’est plus réservé aux lycéens ou aux étudiants. Les banques classiques comme BNP Paribas, Société Générale ou encore Crédit Agricole proposent depuis longtemps des comptes pour mineurs, avec une carte adaptée et des plafonds limités. Mais le paysage a beaucoup changé puisque les banques en ligne, les neo banques et fintechs proposent désormais une nouvelle génération de cartes bancaires, pensées pour coller aux habitudes des jeunes. Application mobile intuitive, notifications en temps réel, possibilité de bloquer la carte en un clic, etc. Les usages sont bien plus modernes.

Après avoir examiné différentes offres disponibles en 2026, cinq cartes nous ont semblé sortir du lot, que ce soit par leur simplicité, leur côté pratique ou l’accueil positif des familles : Pixpay, Banxup, BoursoBank, Revolut Kids & Teens et Nickel Jeune.

Quelle est la meilleure carte bancaire pour un mineur ? Notre comparatif 2026

Comment Café de la Bourse a réalisé cette sélection des meilleures cartes bancaires pour adolescents ?

Le marché des cartes bancaires pour adolescents s’est largement développé ces dernières années. Pour aider les parents à y voir plus clair, nous avons sélectionné 5 offres qui nous semblent les meilleures en 2026. Afin d’établir ce classement, plusieurs critères ont été retenus :

- Âge minimum d’accès : certaines cartes bancaires sont disponibles dès 6 ans, d’autres à partir de 10 ou 12 ans

- Tarification : coût mensuel ou annuel, gratuité éventuelle pour les clients de certaines banques

- Fonctionnalités de paiement : retraits, paiements en ligne, utilisation à l’étranger, intégration au paiement mobile

- Contrôle parental : possibilité de bloquer la carte bancaire, fixer des plafonds ou recevoir des notifications en temps réel

- Outils éducatifs : application ludique, suivi budgétaire, missions pour apprendre à gérer son argent

- Ergonomie et personnalisation : clarté de l’application, design de la carte, services adaptés aux usages des jeunes

C’est sur la base de ces critères que nous avons retenu Pixpay, Banxup, BoursoBank, Nickel Jeune et Revolut Kids &Teens, cinq solutions qui se démarquent par leur sérieux et leur adaptabilité aux besoins des familles.

Tableau comparatif des meilleures cartes bancaires pour adolescents en 2026

| Carte bancaire | Âge minimum | Tarifs | Fonctionnalités de paiement | Contrôle parental | Outils éducatifs | Ergonomie et personnalisation |

|---|---|---|---|---|---|---|

| Nickel Jeune | De 12 à 18 ans | 25 €/an | Paiements en ligne et en magasin, retraits, paiements en France et à l'étranger, carte Mastercard à autorisation systématique | Suivi des opérations, gestion des plafonds, blocage et déblocage de la carte depuis l'espace parent | Suivi des dépenses, apprentissage progressif de la gestion du budget | Application Nickel simple à prendre en main, carte personnalisée au prénom du jeune, expérience pensée pour une première carte bancaire |

| Pixpay | Dès 8 ans | 3,99 €/mois | Retraits, paiements en ligne et à l’étranger, compatible Apple Pay/Google Pay | Blocage instantané, plafonds réglables, notifications en temps réel | Application éducative, missions pour apprendre à gérer son budget | Application claire, carte moderne, peu de personnalisation |

| Banxup | De 10 à 17 ans | Gratuite (avec compte parent à la Société Générale) | Paiements en ligne et en magasin, retraits en France et à l’étranger, virements instantanés entre amis, compatibilité Apple Pay et Google Pay | Suivi des dépenses en temps réel, plafonds personnalisables, blocage/déblocage de la carte, autorisation des types de paiements | Suivi du budget, historique des opérations, visualisation des dépenses | Application intuitive, notifications en temps réel, paramètres adaptés aux parents et aux adolescents |

| Revolut Kids & Teens | De 6 à 15 ans | Gratuite (avec compte parent Revolut) | Paiements en ligne et en magasin, retraits limités, paiements internationaux | Notifications instantanées, gestion complète depuis l’appli parent | Suivi simple des dépenses, apprentissage des bases de la gestion de l'argent | Interface fluide, application dédiée aux jeunes, carte au design sobre |

| Offre 10-17 de BoursoBank | De 10 à 17 ans | Gratuite | Paiements en ligne et en magasin, retraits, paiements à l'étranger, Apple Pay et Google Pay | Gestion des plafonds, suivi parental complet, validation des demandes d'argent, notifications | Catégorisation des dépenses, suivi du budget, Livret A Jeune, apprentissage de l'épargne | Interface moderne, personnalisation des notifications, virements par SMS, espace The Corner |

Nickel Jeune : un compte bancaire simple pour les 12-18 ans

Nickel Jeune est une offre destinée aux adolescents de 12 à 18 ans qui souhaitent disposer de leur première carte bancaire tout en restant accompagnés par leurs parents. Contrairement à certaines néobanques indépendantes, le compte est directement rattaché à un représentant légal déjà client Nickel, ce qui facilite le suivi des dépenses et la gestion du budget familial.

L’offre Nickel Jeune comprend un compte bancaire associé à une carte Mastercard à autorisation systématique. Les adolescents peuvent effectuer leurs achats en magasin, régler leurs paiements en ligne, retirer des espèces et utiliser leur carte en France comme à l’étranger, dans les limites définies par le parent.

Les parents conservent un contrôle important grâce à leur espace Nickel. Ils peuvent consulter les opérations réalisées, paramétrer les plafonds de paiement et de retrait ou encore bloquer temporairement la carte si nécessaire. L’objectif est de permettre au jeune de gagner progressivement en autonomie tout en conservant un cadre sécurisé.

Nickel Jeune mise avant tout sur la simplicité. L’application permet au jeune de suivre facilement son solde et ses dépenses, tandis que la carte personnalisée à son prénom contribue à rendre cette première expérience bancaire plus concrète. Une solution intéressante pour apprendre à gérer son argent au quotidien sans risque de découvert.

Carte Nickel Jeune

Source : Nickel

Offre 10-17 de BoursoBank : le compte bancaire des ados

L’offre 10-17 de BoursoBank ne se limite pas à une simple carte bancaire, puisqu’il s’agit d’un véritable compte bancaire complet, accessible dès 10 ans et jusqu’à 17 ans révolus, réservé aux enfants des clients de la banque en ligne. Totalement gratuit, l’offre 10-17 de BoursoBank comprend une carte Visa à autorisation systématique, d’abord disponible sous forme virtuelle compatible avec Apple Pay et Google Pay. Ensuite, après l’activation du compte, vous pourrez recevoir une carte physique sur demande.

L’offre 10-17 de BoursoBank peut être utilisée aussi bien en France qu’à l’étranger, avec la possibilité d’effectuer des paiements avec un plafond par défaut de 200 € sur 30 jours (qui peut être augmenté jusqu’à 5 000 euros) et des retraits dans la limite de 100 € sur 7 jours (qui peut être augmenté jusqu’à 500 euros).

Pensé comme un outil d’apprentissage de l’autonomie financière, l’offre 10-17 de BoursoBank s’accompagne d’une application dédiée qui permet à l’adolescent de suivre son solde en temps réel, de personnaliser ses alertes et de visualiser ses dépenses grâce à une catégorisation illustrée par des pictogrammes. Il peut également faire une demande d’argent à ses parents, qui reçoivent une notification et peuvent valider le transfert instantanément. Un compte épargne (Livret A jeune) associé aide à inculquer les bons réflexes d’épargne dès le plus jeune âge.

L’offre 10-17 de BoursoBank inclut aussi des fonctionnalités spécialement conçues pour les ados, comme les virements par SMS, pratiques pour rembourser une place de cinéma ou un café entre amis, même si ces derniers ne sont pas clients BoursoBank. L’application intègre en outre un espace baptisé The Corner, regroupant des bons plans et réductions partenaires, ainsi qu’un programme de parrainage qui permet de gagner une prime créditée directement sur le compte en invitant des amis à rejoindre l’offre 10-17 de BoursoBank.

Carte 10-17 de BoursoBank

Source : BoursoBank

Pixpay : la carte connectée à une app éducative

Pixpay fait partie des cartes les plus connues quand on parle de solutions bancaires pour adolescents. Accessible dès 8 ans, elle repose sur une carte Visa à autorisation systématique, mais pensée pour fonctionner uniquement en débit, sans découvert possible. L’abonnement est de 3,99 € par mois, un prix raisonnable pour ce type de service. Côté utilisation, l’ado peut payer en magasin, en ligne ou même à l’étranger, ce qui en fait un outil vraiment pratique au quotidien.

Mais là où Pixpay se distingue, c’est avec son application, car les parents peuvent suivre chaque dépense, fixer des limites ou bloquer la carte en quelques secondes, tandis que les jeunes découvrent des outils pour apprendre à gérer leur argent pas à pas. En bref, c’est un bon équilibre entre autonomie et sécurité, qui rassure autant les parents qu’il motive les ados.

Carte Pixpay

Source : Pixpay

Revolut Kids & Teens : une version junior de la célèbre néobanque

Revolut Kids & Teens est la déclinaison pensée pour les plus jeunes de la célèbre neo banque internationale Revolut. Accessible dès 6 ans, elle permet aux enfants et ados d’utiliser une vraie carte bancaire de débit, reliée au compte d’un parent déjà client Revolut. L’offre est gratuite, ce qui en fait une solution intéressante pour les familles qui utilisent déjà la banque au quotidien. Les jeunes peuvent payer en magasin, en ligne ou retirer de petites sommes, avec des limites adaptées à leur âge. Les parents gardent bien sûr le contrôle via l’application, et chaque dépense est visible immédiatement, sans oublier qu’il est possible d’ajuster ou de bloquer la carte en quelques secondes.

L’interface claire et facile d’accès permet aux enfants de découvrir en douceur la gestion de leur argent. Revolut Kids & Teens se distingue surtout par sa simplicité et son excellent rapport qualité-prix.

Carte Revolut Kids & Teens

Source : Revolut

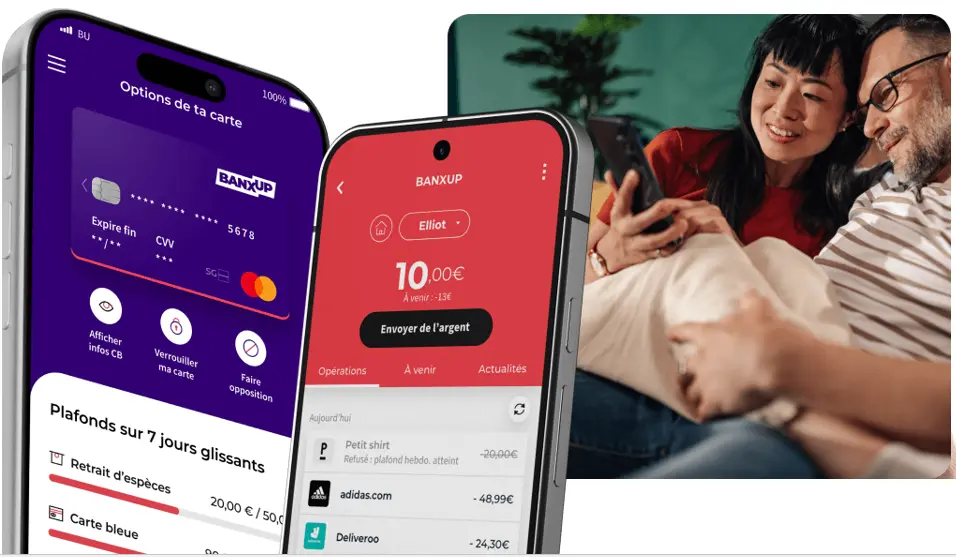

Banxup : une carte ado pour apprendre à gérer son argent, sous le regard des parents

La carte Banxup proposée via la Société Générale s’adresse aux jeunes adolescents qui souhaitent commencer à gérer leur argent au quotidien, tout en restant accompagnés. Concrètement, il s’agit d’un compte associé à une carte bancaire, le tout accessible depuis une application mobile. Du côté des parents, un espace dédié permet de suivre les dépenses, d’ajuster les plafonds ou encore d’autoriser (ou non) certains types de paiements.

L’intérêt de Banxup tient surtout à son approche progressive. L’adolescent peut payer, consulter son solde, suivre ses dépenses afin de se familiariser avec les bases de la gestion budgétaire. De leur côté, les parents gardent un œil sur l’utilisation de la carte, sans être pour autant dans un contrôle excessif.

Moins ludique que certaines neobanques pour jeunes, Banxup mise davantage sur un cadre rassurant et pédagogique. C’est une solution intéressante pour une première carte, notamment si l’objectif est d’apprendre à gérer son argent simplement, étape par étape.

Carte Banxup

Source : Société Générale

Comment choisir la bonne carte bancaire pour un enfant mineur ?

Choisir la bonne carte bancaire pour un adolescent, c’est avant tout trouver celle qui correspond à son âge et à l’usage qu’il en fera. Les besoins ne sont évidemment pas les mêmes selon que l’on a 11 ans, 14 ans ou 17 ans.

Vers 10 ou 11 ans, une carte bancaire sert surtout à apprendre les bases, c’est à dire savoir retirer un peu d’argent, payer de petits achats (quelques bonbons, un goûter après l’école, un livre ou un petit achat plaisir) et comprendre que les dépenses sont limitées à ce qui est disponible sur le compte. Dans cette phase, les parents doivent garder un contrôle strict, avec la possibilité de bloquer la carte ou de fixer des plafonds très bas.

À partir de 13 ou 14 ans, les attentes changent. L’adolescent commence à sortir plus souvent, à gérer ses propres activités (son abonnement de bus, un sandwich au snack du coin) ou ses premiers voyages scolaires. Il apprécie alors une carte plus souple, avec une application qui lui donne une vue claire sur ses dépenses et l’aide à mieux se responsabiliser.

Enfin, à l’approche de 16 ou 17 ans, la carte bancaire devient presque un outil indispensable, notamment pour la gestion de son argent gagné pendant des jobs d’été, des achats en ligne, payer l’essence et l’assurance de son scooter ou financer des achats un peu plus importants. À ce stade, l’ado recherche davantage d’autonomie, mais le rôle éducatif de la carte reste essentiel. Le bon choix dépend donc du juste équilibre entre sécurité pour les parents et liberté progressive pour l’enfant.

Quels sont les avantages et inconvénients d’une carte bancaire pour adolescent ?

S’il est vivement recommandé d’habituer un adolescent à utiliser une carte bancaire et à se responsabiliser tôt dans la gestion de son argent, il ne faut pas oublier que ce type d’outil n’est pas exempt de limites. Comme souvent, il y a des points positifs mais aussi des aspects plus contraignants. Découvrons ensemble les principaux avantages et inconvénients d’une carte bancaire pour adolescent.

Quels sont les avantages d’une CB pour ado ?

- Apprentissage progressif : l’ado découvre la valeur de l’argent et apprend à gérer un budget en conditions réelles.

- Sécurité renforcée : il n’existe aucun risque de découvert, plafonds ajustables et possibilité de bloquer la carte à distance.

- Autonomie valorisée : l’enfant peut payer ses achats du quotidien sans avoir à manipuler de grosses sommes en liquide.

- Outil pédagogique moderne : certaines cartes s’accompagnent d’applications ludiques qui encouragent la responsabilité financière.

Quels sont les Inconvénients d’une CB pour ado ?

- Un coût parfois élevé : les tarifs varient entre 2,99 € et 4,99 € par mois pour certaines cartes, ce qui peut peser sur le budget familial, surtout s’il y a plusieurs ados dans la famille.

- Fonctionnalités limitées : ces cartes restent basiques et ne remplacent pas un compte bancaire complet.

- Dépendance au smartphone : l’efficacité du suivi repose souvent sur l’usage d’une application mobile.

- Risque de surconsommation : avoir une carte en poche peut inciter certains ados à dépenser plus facilement.

Recevez nos analyses + le guide gratuit pour investir en Bourse

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable éditorial - Café du Trading

Marc Raffard est un expert des marchés financiers, il a travaillé pour de nombreux courtiers et émetteur de produits structurés. Tout au long de sa carrière dans le secteur financier, il a contribué à la démocratisation de pratiques équitables et transparentes. Aujourd’hui, Marc Raffard est engagé dans la promotion de l’investissement socialement responsable avec son blog Scout en Bourse. Expert des ETF et des ETP à levier, il aide les lecteurs de Café de la Bourse et Café du Trading à mieux comprendre le fonctionnement de ces produits et la façon dont ils peuvent être utilisés dans des stratégies d’investissement ou de trading.