Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Offres du moment

0 % commission dans la limite de 100 000€ investis / mois. Capital à risque*

Livret BforBank sans risque à 2,80 % pendant 12 mois*

Réclamez 50 $ d'actions SpaceX en rejoignant eToro. Capital à risque*

Découvrez l’offre bonus jusqu’à 5,05 % sur le fonds euros de l’assurance-vie Lucya CNP*

*Voir conditions sur le site.

Alors que les banques centrales augmentent leurs taux directeurs sur le fond d’une économie mondiale subissant une inflation importante, les récentes émissions obligataires offrent de nouvelles opportunités d’investissement après plusieurs années de vaches maigres.

La baisse du marché obligataire en 2022

En raison des taux proches de zéro, voire parfois même négatifs, le marché obligataire est resté pendant plusieurs années un environnement peu favorable aux opportunités d’investissement.

Seul le marché secondaire offrait quelques opportunités, mais une grande connaissance de ce marché, ainsi qu’une solide expertise en analyse, étaient nécessaires pour faire les bons choix au bon moment sous peine de se faire avoir par les mouvements des prix d’achat/vente des titres obligataires de seconde main.

Avec la hausse des taux des banques centrales, le fragile château de cartes de la spéculation sur les titres obligataires du marché secondaire s’est effondré et c’est une baisse de 17 % qu’a subi l’ensemble des obligations cotées.

Voici pour preuve la dégringolade de la valeur d’un ETF sur des obligations d’entreprises européennes.

Graphique des cours de l’ETF AMUNDI INDEX EURO CORPORATE

Source : TradingView

Néanmoins, cette purge du marché obligataire peut offrir de nombreuses opportunités et c’est ce que nous allons voir ensemble maintenant.

Pourquoi les obligations deviennent-elles attrayantes ?

La hausse des taux d’intérêt engendre de nombreuses opportunités d’investissement sur le marché obligataire primaire et quelques-unes sur le marché secondaire sur lequel on retrouve des obligations émises en 2022.

En effet, la hausse des taux directeurs force les émetteurs à proposer des taux plus intéressants afin d’attirer de nouveaux investisseurs pour financer leurs projets ou développements. Ainsi, il n’est pas rare de trouver des obligations offrant un rendement de 4 ou 5 %, voire parfois plus.

Si les taux directeurs des banques centrales venaient à augmenter de nouveau dans les mois ou les années à venir, alors les taux proposés par les émetteurs d’obligations devraient aussi continuer à augmenter.

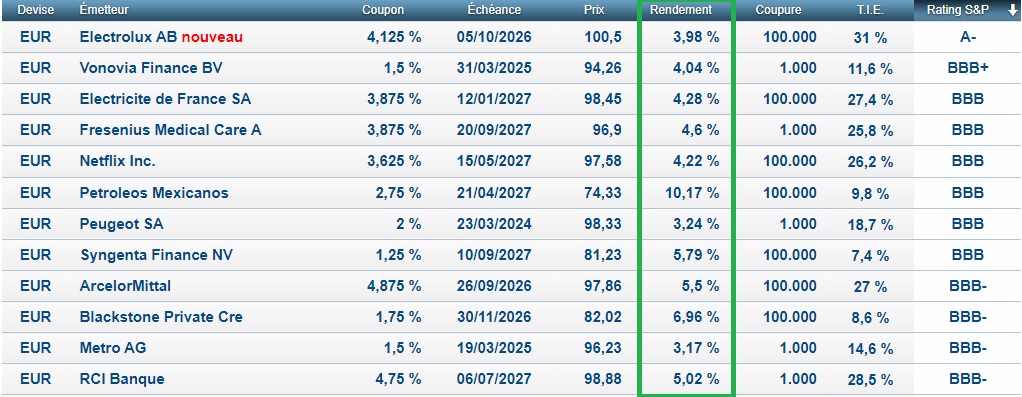

Exemples d’obligations aux rendements intéressants

Source : Oblis.be

Dans le cadre d’un achat d’obligation sur le marché secondaire, et à condition de garder le titre jusqu’à son échéance et remboursement, la stratégie la moins risquée consiste à trouver des obligations dont le prix est inférieur à 100 (100 étant le prix d’émission et donc la somme qui sera remboursée à échéance).

Ensuite, le deuxième critère de sélection est le « rating » ou la note que donne les grandes agences de notation. Une bonne note (AAA, AA ou A) correspond à un risque de défaut faible, alors qu’une mauvaise note (CCC, CC ou C) correspond à un risque de défaut plus important. Le plus grand risque pour un investisseur sur des obligations étant le défaut de l’émetteur, qui se traduirait par le non-remboursement du montant de 100 prévu à l’échéance.

La plupart des obligations sont vendues en coupure relativement élevée (100 000 EUR), mais il n’est pas rare de trouver de bonnes opportunités avec des coupures plus faibles (1 000 ou 100 EUR), permettant aux investisseurs moins capitalisés de se positionner.

Maintenant, que vous savez que des opportunités de plus en plus intéressantes existent sur les obligations, voyons maintenant quel type d’obligation peut être choisi.

Bons du trésor américains, obligations à haut rendement, obligations corporates… : que privilégier ?

Le marché obligataire est très vaste, il regroupe les obligations d’entreprises (corporate bonds) et les obligations gouvernementales (government bonds) comme les bons du trésor américain.

Dans tous les cas, le principe est le même : il s’agit d’une émission d’un titre de dette sur les marchés publics qui va permettre à des investisseurs de prêter de l’argent à un taux déterminé pour le financement de projets ou pour le développement d’une entreprise. Dans le cas d’une obligation gouvernementale, il s’agira de financer le budget d’un État.

Le marché obligataire n’a pas de frontière, à vous de choisir si vous souhaitez prêter votre argent pour le financement du budget du gouvernement brésilien ou pour le développement de la société Netflix (par exemple).

On retrouve sur les obligations la première règle qui s’applique à tous les marchés financiers : « plus c’est risqué, plus c’est rémunérateur ». Il faut donc peser le pour et le contre en fonction de votre profil investisseur afin de trouver le juste milieu entre le rendement et le risque. Les notations sont alors d’une grande aide.

Ainsi, un investisseur souhaitant s’exposer à un faible risque pourra s’orienter vers des obligations d’états de pays stables (USA, Allemagne, Canada, Australie) ou sur des obligations de grandes entreprises dont le risque de faillite est faible (Nestlé, Coca-Cola, LVMH).

On peut aussi prendre en compte, pour certaines entreprises, la capacité du gouvernement à aider l’entreprise à éviter une faillite. C’est ce que nous avons pu constater pendant les grandes crises financières et cela positionne les obligations d’entreprises à un niveau de risque proche des obligations gouvernementales.

Les risques du marché obligataire à connaître

Comme expliqué précédemment, le risque premier à prendre en compte dans le cadre d’un investissement sur une obligation, c’est le risque de faillite de l’émetteur. De la même façon qu’un banquier va évaluer votre capacité à rembourser l’argent qu’il vous prête quand vous faites une demande de crédit, vous devez estimer le risque de faillite de l’entreprise ou du pays qui émet l’obligation.

Plus l’échéance de l’obligation est lointaine, plus le risque de faillite sera statistiquement plus important en raison de la durée du prêt. Automatiquement donc une obligation avec une échéance à 3 ans sera moins risquée qu’une obligation du même émetteur avec une échéance à 10 ans.

Il faut aussi prendre en compte le risque de change, car les obligations peuvent être émises dans plusieurs devises et seront remboursées à échéance dans la monnaie d’origine. Ainsi, une obligation en USD à 10 ans vous expose au taux de change auquel sera l’EUR/USD dans 10 ans. Évidemment, il est très difficile d’anticiper l’évolution d’une devise sur une période aussi longue. En cas de doute, il vaut mieux se concentrer sur les obligations en euro et surtout éviter les obligations émises dans des devises exotiques (Livre turque, Roupie indienne, Pesos Mexicain, etc.).

Le troisième risque qu’il faut prendre en compte, bien qu’il ne concerne que les investisseurs qui vont vendre une obligation avant son échéance, est le risque de hausse et baisse des taux directeurs. En effet, sur le marché secondaire, les prix de vente des obligations peuvent être fortement impactés par l’évolution des taux des banques centrales. Les obligations réagissent à l’opposé des taux : une hausse des taux va entraîner une baisse du prix des obligations, alors qu’une baisse des taux va entraîner une hausse des prix des obligations.

Même si votre stratégie consiste à garder les titres obligataires jusqu’à échéance, il est vivement conseillé de comprendre et de prendre en compte la mécanique des taux, car vous pourriez être contraint de vendre vos obligations avant leurs échéances (besoin de liquidité pour un projet imprévu, accident de la vie, etc.).

Pour conclure, comme pour un investissement sur actions, investir sur des obligations nécessite un minimum d’apprentissage pour acquérir les connaissances de base et exige de prendre le temps d’analyser les différentes possibilités qui s’offrent à vous, afin de ne pas se jeter sur une fausse bonne idée d’investissement.

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable éditorial - Café du Trading

Marc Raffard est un expert des marchés financiers, il a travaillé pour de nombreux courtiers et émetteur de produits structurés. Tout au long de sa carrière dans le secteur financier, il a contribué à la démocratisation de pratiques équitables et transparentes. Aujourd’hui, Marc Raffard est engagé dans la promotion de l’investissement socialement responsable avec son blog Scout en Bourse. Expert des ETF et des ETP à levier, il aide les lecteurs de Café de la Bourse et Café du Trading à mieux comprendre le fonctionnement de ces produits et la façon dont ils peuvent être utilisés dans des stratégies d’investissement ou de trading.