Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Offres du moment

0 % commission dans la limite de 100 000€ investis / mois. Capital à risque*

Livret BforBank sans risque à 2,80 % pendant 12 mois*

Réclamez 50 $ d'actions SpaceX en rejoignant eToro. Capital à risque*

Découvrez l’offre bonus jusqu’à 5,05 % sur le fonds euros de l’assurance-vie Lucya CNP*

*Voir conditions sur le site.

Gérer son argent n’a jamais été aussi simple. Et pourtant, beaucoup d’épargnants peinent encore à mettre de l’argent de côté régulièrement ou à investir avec discipline. C’est précisément ce défi que souhaite relever Plum, une application financière qui se positionne sur l’automatisation pour aider chacun à mieux épargner, investir et gérer son budget au quotidien.

Déjà adoptée par plusieurs millions d’utilisateurs en Europe, la plateforme Plum propose une large gamme d’outils : règles d’épargne automatique, comptes rémunérés, investissements en ETF ou en actions, sans oublier son fameux « Splitter », conçu pour automatiser également l’investissement.

Mais que vaut réellement Plum ? L’application Plum tient-elle ses promesses et à qui s’adresse-t-elle vraiment ? Dans cet avis sur Plum, Café de la Bourse décrypte pour vous les forces et limites de cette solution afin de vous aider à décider si Plum peut trouver sa place dans votre stratégie financière.

Plum, c’est quoi ? Histoire et chiffres-clés

Lancée au Royaume-Uni en 2016 sous l’impulsion d’une équipe déterminée à simplifier l’épargne et l’investissement, Plum s’est rapidement imposée comme une « super-application » financière, avec des fonctions d’épargne automatique, de gestion de budget et d’investissement au même endroit.

En 2025, Plum revendiquait plus de 2,5 millions d’utilisateurs en Europe et une présence sur une dizaine de marchés européens.

Grâce à son approche centrée sur l’automatisation (arrondis, algorithmes d’épargne, règles prédéfinies), Plum se positionne comme une solution qui prend en charge une grande part de la gestion de l’épargne, sans que l’utilisateur ait à y penser tous les jours.

Parallèlement, l’application Plum s’est étendue vers les produits d’épargne rémunérés et l’investissement (ETF, actions, cryptos) avec risque de perte en capital.

Avis Plum : quelle est l’offre de Plum en 2026 ?

Plum se présente comme une application « tout-en-un » permettant à la fois d’épargner, d’investir et de suivre son budget, avec comme objectif de faciliter l’apprentissage de l’épargne et la mise en place d’une épargne sans effort. Au cœur de l’offre, deux grands piliers : d’un côté, des règles d’épargne automatisée conçues pour intégrer l’habitude d’épargner presque sans y penser ; de l’autre, un univers d’investissement accessible (ETF, actions, crypto) conjugué à un compte rémunéré.

Automatiser l’épargne pour apprendre à épargner avec Plum

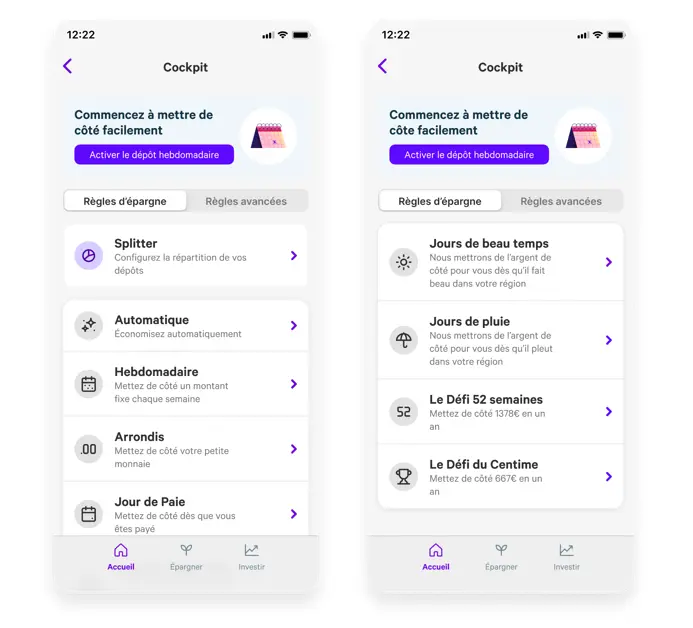

Plutôt que de laisser l’utilisateur décider chaque mois « combien vais-je mettre de côté », Plum structure l’épargne via plusieurs règles intelligentes : arrondis des achats (Round Up), versements programmés (Weekly Depositor), ou encore détection des jours de paie pour épargner dès que le revenu arrive (Pay Days), et même la possibilité d’épargner les jours pluvieux (je ne sors pas, aujourd’hui j’épargne).

Les règles d’épargne sur Plum

Source : Plum

L’application Plum intègre aussi une règle d’épargne (appelé « Automatique ») qui analyse les revenus et dépenses pour proposer un montant adapté à chaque utilisateur.

Cette approche vise à réduire la charge « penser à épargner » tout en créant l’habitude d’épargner progressivement.

Exemple avec le défi des 52 semaines

Plum propose également des règles d’épargne sous forme de défis ludiques, pour épargner sans y penser. L’un des exemples les plus parlants est le défi des 52 semaines. Le principe est simple : vous mettez de côté 1 € la première semaine, puis 2 € la deuxième, 3 € la troisième, et ainsi de suite, en augmentant le montant de 1 € chaque semaine.

Au bout de 52 semaines, vous aurez épargné 1 378 € en un an, sans effort brutal, simplement en instaurant une habitude progressive. Ce type de règle fonctionne particulièrement bien pour les personnes qui ont du mal à épargner régulièrement, car l’effort augmente très progressivement et reste psychologiquement acceptable.

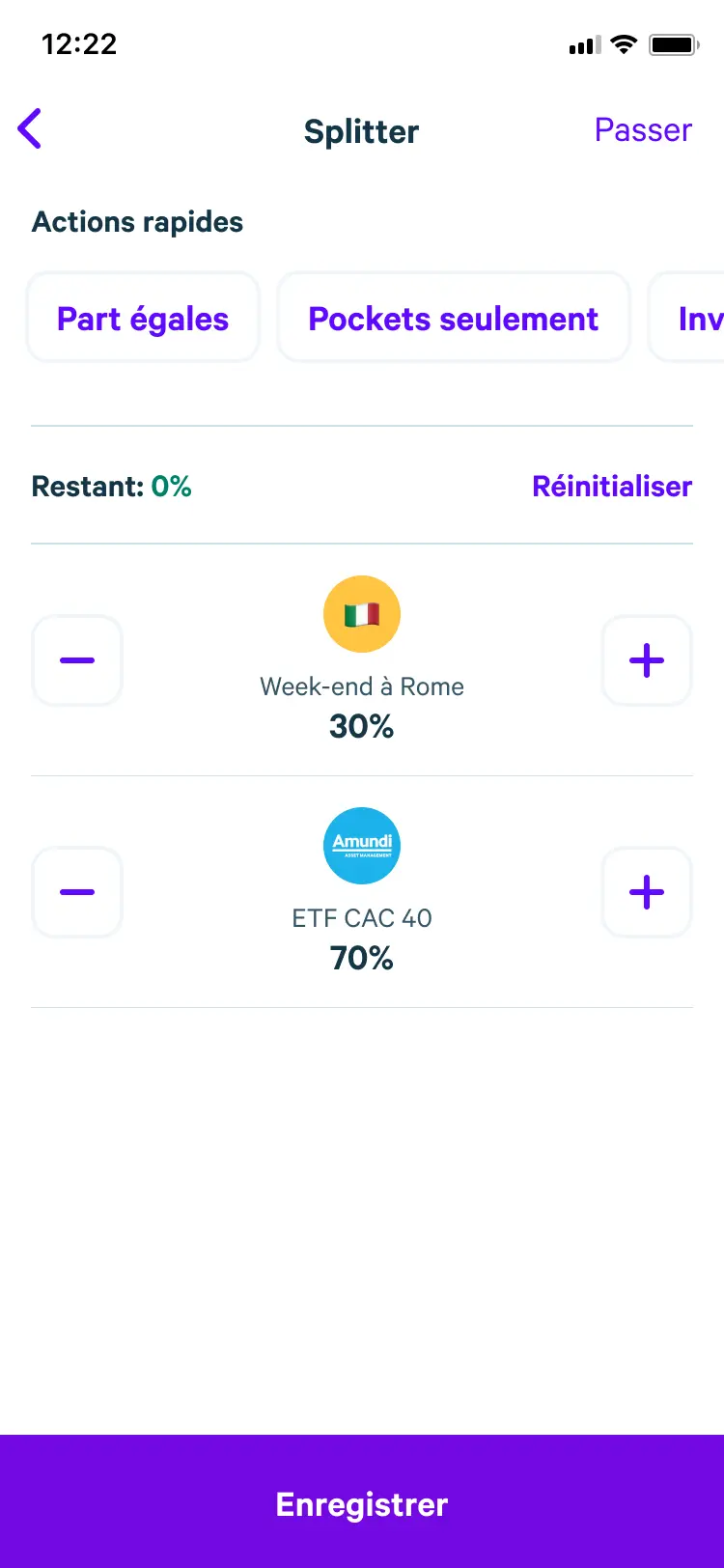

La fonction « Splitter » de l’application Plum complète ce dispositif, car elle permet de répartir automatiquement les montants mis de côté entre différents usages (pocket d’épargne, investissements, etc.).

Splitter Plum

Source : Plum

Pour l’utilisateur de Plum, c’est un moyen d’entrer dans l’épargne et l’investissement sans avoir à choisir manuellement chaque opération.

Les placements disponibles sur Plum

Côté investissement, Plum donne accès à :

- 65 ETF thématiques et 3 000 actions (actions fractionnées possible), permettant de commencer avec des petits montants,

- des crypto monnaies,

- un compte rémunéré (« Plum Interest ») qui fonctionne comme un fonds monétaire (MMF) à faible risque, pour ceux qui préfèrent l’épargne « classique ».

Cette diversité offre aux utilisateurs de Plum une progression graduelle : d’abord épargner, puis apprendre à investir ce qui contribue à la dimension éducative de l’offre.

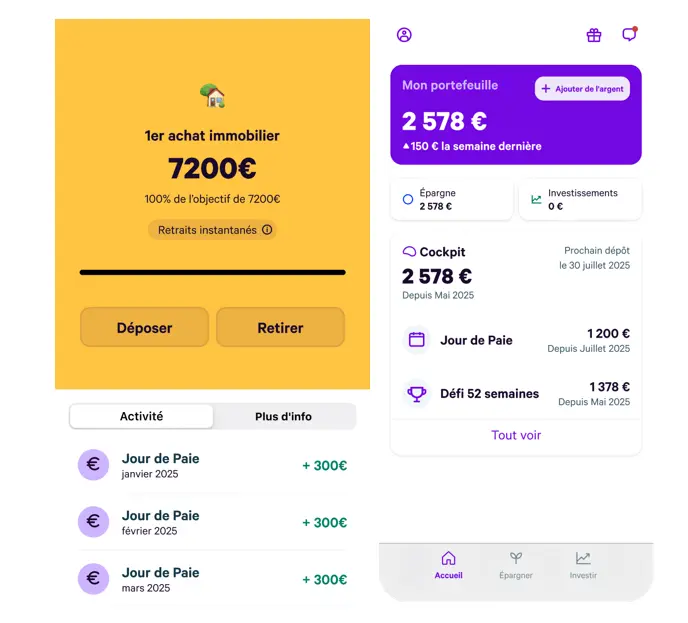

Suivi de son portefeuille et de ses projets sur l’application Plum

Source : Plum

Plum, compatible avec les comptes bancaires

Un autre point important, c’est que Plum se connecte à vos comptes bancaires existants pour analyser vos flux (via Open Banking ou agrégation de compte). Cela signifie que vous n’avez pas à ouvrir un compte bancaire spécifique pour profiter des règles d’épargne automatisée.

Cela simplifie l’entrée en matière et rend l’expérience plus fluide.

En résumé, l’offre de Plum se distingue par sa double ambition : automatiser l’épargne pour en faire une habitude (éducation financière), tout en proposant des options d’investissement accessibles. Bien sûr, cette simplicité ne supprime pas les risques associés à l’épargne ou à l’investissement, ce que nous verrons plus loin dans les avantages et inconvénients.

Les intérêts avec Plum

Avec Plum Intérêts, votre argent disponible peut gagner des intérêts chaque jour tout en restant accessible à tout moment, sans plafond de dépôt, en complément de votre Livret A.

Selon la formule Plum que vous choisissez, le taux d’intérêt annuel net varie :

- avec la formule Basic (gratuite) environ 1,2 %*

- avec la formule Pro environ 1,4 %*

- avec la formule Boost environ 1,7 %*

- jusqu’à 1,9 %* avec la formule Max

(*taux variable, derniers taux en vigueur affichés).

Grâce à ce système, vous pouvez faire travailler votre épargne automatiquement, avec des rendements réinvestis quotidiennement, tout en gardant la main sur vos liquidités.

Quels sont les tarifs Plum en 2026 ?

L’offre tarifaire de Plum en France se décline en plusieurs formules d’abonnement, correspondant à des niveaux d’usage différents (épargne automatique, investissements, fonctionnalités avancées).

Les formules d’abonnement de Plum

| Plan | Prix mensuel | Fonctionnalités principales |

| Basic | Gratuit | Fonctionnalités d’épargne automatique de base, avec un accès limité à certaines règles d’épargne automatique (ex. arrondis, jour de paie) et à un nombre restreint d’investissement |

| Pro | 3,99 €/mois | Accès à davantage de règles d’épargne et d’options d’investissement, et un taux sur l’épargne bonifié |

| Boost | 8,99 €/mois | Accès à toutes les règles automatiques, meilleurs taux sur l’épargne, frais d’investissement réduits |

| Max | 11,99 €/mois | Version la plus complète : expérience optimale épargne + tous investissements, avec notamment des rendements épargne plus élevés et des frais plus bas pour les investissements |

Les frais et avantages varient selon la formule Plum choisie.

Avec les formules Basic, Pro et Boost, vous bénéficiez de 2 transactions sans commission. Au-delà, la commission est de 1 € par ordre en Basic, 0,30 € en Pro et seulement 0,05 € en Boost. La formule Max, elle, propose des transactions illimitées sans commission.

Côté actions américaines, les frais de change s’élèvent à 0,25 % en Basic et Pro, 0,12 % en Boost et 0,10 % en Max.

Enfin, les formules Boost et Max incluent des avantages supplémentaires : comme Finimize Pro (analyses hebdomadaires d’experts), ainsi que des offres partenaires, par exemple 2 billets de cinéma Pathé pour le prix d’1.

Tous les plans payants de Plum bénéficient d’un essai gratuit de 30 jours et sont sans engagement, car l’utilisateur peut changer de plan ou l’annuler à tout moment.

Avis Plum : quels sont les avantages et inconvénients de l’App Plum ?

Plum propose une approche originale mêlant automatisation, épargne rémunérée et investissement accessible. Une solution séduisante pour ceux qui souhaitent progresser dans leur gestion financière mais qui présente aussi certains inconvénients et limites à connaître avant de se lancer.

Quels sont les avantages de Plum ?

- Automatisation très poussée de l’épargne, avec plusieurs règles intelligentes (arrondis, algorithme, jours de paie, et même jour de pluie), permettant d’apprendre à épargner régulièrement sans effort

- Splitter, l’une des fonctions les plus intéressantes de Plum : possibilité d’investir automatiquement l’argent mis de côté, sans commission dans les plans supérieurs

- Compatible avec toutes les banques françaises, grâce à l’Open Banking : pas besoin de changer d’établissement

- Large univers d’investissement : ETF, actions fractionnées, cryptos (selon pays et disponible en France), fonds diversifiés

- Compte rémunéré Plum Intérêts, adossé à un MMF géré par BlackRock, utile pour une épargne de court terme

- Interface pédagogique : idéale pour débuter et se familiariser avec l’épargne et l’investissement

Quels sont les inconvénients de Plum ?

- Certaines fonctionnalités clés (Splitter, Défis, Algo) sont réservées aux plans payants.

- La simplicité peut être trompeuse : réduction de l’effort grâce à l’automatisation mais cela nécessite pour l’utilisateur de rester vigilant sur ses finances et ses choix d’investissement.

- Le produit est récent en France, encore en cours de développement sur certains aspects par rapport au marché britannique.

- Il n’existe pas de garantie en capital pour le compte rémunéré Plum, celui-ci étant un fonds monétaire (comme tous les MMF, même à faible risque).

Avis Plum : à qui s’adresse l’offre de Plum ?

L’offre de Plum s’adresse surtout aux personnes qui souhaitent améliorer leur gestion financière sans y consacrer trop de temps. Grâce à ses règles d’épargne automatiques et à son interface simple, l’application Plum convient particulièrement à ceux qui ont du mal à mettre de l’argent de côté régulièrement ou qui veulent se familiariser avec l’investissement de manière progressive, via des ETF, des actions fractionnées ou un compte rémunéré.

Plum est également adaptée à ceux qui cherchent à centraliser épargne, investissements et suivi de budget dans une seule application, tout en gardant leur banque actuelle grâce à l’Open Banking.

En revanche, l’app Plum sera moins pertinente pour les investisseurs expérimentés qui recherchent un très large choix d’actifs, ou pour les utilisateurs souhaitant uniquement des placements garantis, Plum Intérêts étant un fonds monétaire sans garantie en capital.

Notre avis sur Plum

Nous apprécions particulièrement la souplesse offerte par Plum, notamment le fait de pouvoir connecter son compte bancaire existant sans devoir changer d’établissement, ce qui rend l’expérience plus simple et accessible.

Nous avons également été séduits par l’approche éducative de l’application Plum, qui transforme l’épargne en une série de petites habitudes grâce à des règles originales comme les arrondis, les dépôts hebdomadaires, les défis lors des jours de pluie, ou encore les mécanismes liés aux jours de beau temps.

Ces fonctionnalités ludiques et automatisées permettent d’apprendre à épargner presque sans s’en rendre compte, tout en ouvrant progressivement la porte à l’investissement automatique. Une manière innovante d’accompagner les utilisateurs dans la construction de leur discipline financière.

Avis des clients Plum

Les retours utilisateurs sur Plum sont globalement très positifs. Sur Trustpilot, l’application Plum cumule plus de 8 770 avis clients Plum pour une note moyenne de 4,1/5, un score solide pour une fintech de ce type. Parmi les commentaires favorables de clients Plum, beaucoup soulignent à quel point Plum les a aidé à épargner facilement, même avec un petit budget.

Certains clients Plum expliquent avoir réussi à mettre de côté 133 € en un mois, alors qu’ils n’y parvenaient pas auparavant, et d’autres racontent avoir pu financer des projets concrets, comme la rénovation d’une cuisine, grâce à l’épargne automatisée. L’idée d’épargner « sans s’en rendre compte » revient souvent et reflète bien la promesse de l’application.

Source : Trustpilot

Les avis négatifs de clients Plum existent, comme sur toute plateforme, et certains utilisateurs Plum évoquent des frais ou prélèvements mal compris, ou des attentes décalées concernant les services proposés. Toutefois, dans l’ensemble, peu de critiques reposent sur des arguments réellement solides, et Plum répond généralement de manière claire et détaillée à ces retours.

Comment ouvrir un compte avec Plum ?

L’inscription à Plum est rapide et se fait uniquement via l’application mobile, en suivant ses étapes pour créer un compte Plum :

- Rendez-vous sur le site officiel de Plum : accédez à withplum.com et cliquez sur « S’inscrire ».

- Scannez le QR code affiché : celui-ci vous redirigera automatiquement vers l’App Store ou Google Play pour télécharger l’application Plum.

- Téléchargez gratuitement l’application Plum sur votre smartphone et ouvrez-la.

- Créez votre compte directement dans l’app Plum en renseignant votre adresse e-mail et vos informations personnelles.

- Connectez votre compte bancaire grâce à l’Open Banking : cette étape permet à Plum d’analyser vos transactions et d’activer l’épargne automatique.

- Configurez vos premières règles d’épargne (arrondis, météo, jours de paie, dépôts hebdomadaires, challenges, etc.) et, si vous le souhaitez, activez le Splitter pour investir automatiquement.

Une fois ces étapes validées, tout se gère depuis l’application : épargne, investissements, pockets et suivi du budget.

Mention légale

Plum Money CY Ltd est autorisée et réglementée par la Cyprus Securities and Exchange Commission (CySEC) sous le numéro de licence 407/21. Plum Fintech CY Ltd est un prestataire réglementé par la Banque centrale de Chypre (licence n° 115.1.2.40) pour la fourniture de services d’information sur les comptes. Votre capital est exposé à un risque. La valeur de votre investissement peut autant baisser qu’augmenter. Ceci ne constitue pas un conseil en investissement. Prenez vos propres décisions ou consultez un conseiller agréé. Plum n’est pas une banque. Des conditions générales s’appliquent. Assurez-vous que ce produit continue de répondre à vos besoins au fil du temps. Certaines règles d’épargne intelligente sont des fonctionnalités payantes et peuvent entraîner des frais. Vous devez vérifier régulièrement que l’automatisation reste adaptée à votre situation. Veuillez noter que les fonds monétaires (MMF) ne sont pas des produits à taux fixe. Les investisseurs sont invités à consulter les documents d’information et les informations sur les risques du fonds avant de prendre toute décision d’investissement.

Article sponsorisé

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable éditorial - Café du Trading

Marc Raffard est un expert des marchés financiers, il a travaillé pour de nombreux courtiers et émetteur de produits structurés. Tout au long de sa carrière dans le secteur financier, il a contribué à la démocratisation de pratiques équitables et transparentes. Aujourd’hui, Marc Raffard est engagé dans la promotion de l’investissement socialement responsable avec son blog Scout en Bourse. Expert des ETF et des ETP à levier, il aide les lecteurs de Café de la Bourse et Café du Trading à mieux comprendre le fonctionnement de ces produits et la façon dont ils peuvent être utilisés dans des stratégies d’investissement ou de trading.