Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Offres du moment

1 action Nike offerte avec le code LAITCAFE et un dépôt min de 50€. Capital à risque*

Découvrez l’offre bonus jusqu’à 5,05 % sur le fonds euros de l’assurance-vie Lucya CNP*

Réclamez 50 $ d'actions SpaceX en rejoignant eToro. Capital à risque*

*Voir conditions sur le site.

La courbe de Phillips est un concept clé en économie qui suggère un arbitrage entre le chômage et l’inflation. Longtemps utilisée par les banques centrales, cette théorie a pourtant été remise en question au fil des décennies. Que dit vraiment la courbe de Philipps ? La courbe de Philipps est-elle encore valable aujourd’hui ? Découvrez dans cet article tout ce qu’il faut savoir sur la courbe de Philipps

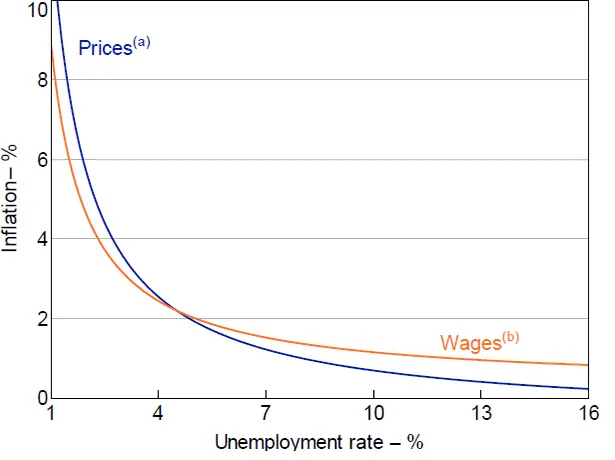

Qu’est-ce que la courbe de Phillips ?

La courbe de Phillips est une théorie économique bien connue, mais qui peut paraître abstraite au premier abord. Pourtant, son idée de base est relativement simple car elle met en évidence une relation inverse entre le taux de chômage et le taux d’inflation. Autrement dit, plus le chômage baisse, plus l’inflation a tendance à augmenter… et inversement.

Illustration de la courbe de Philips

Source : Reserve bank of Australia

Cette idée a été formulée à la fin des années 1950 par l’économiste néo-zélandais A.W. Phillips. En étudiant les données du Royaume-Uni sur près d’un siècle, il a observé que lorsque le chômage était faible, les salaires augmentaient rapidement. À l’inverse, en période de fort chômage, les salaires restaient stables, voire progressaient très lentement. Cela s’explique assez logiquement puisque quand les entreprises peinent à recruter, elles doivent proposer de meilleurs salaires pour attirer les candidats, ce qui finit par faire grimper les prix à l’échelle de l’économie.

À partir de cette observation, les économistes ont construit une courbe illustrant cette relation entre chômage et inflation. C’est ce qu’on appelle la courbe de Phillips. Pendant plusieurs années, elle a servi de guide aux politiques économiques, en particulier aux banques centrales, qui y voyaient un arbitrage possible en acceptant un peu plus d’inflation pour faire baisser le chômage, ou freiner la hausse des prix au risque de ralentir l’économie.

Mais comme nous le verrons dans les parties suivantes, cette belle mécanique théorique a connu quelques accrocs, notamment lorsque l’inflation et le chômage se sont mis à augmenter en même temps. De quoi bousculer certaines certitudes.

Comment utiliser la courbe de Philips pour investir ?

Comprendre la courbe de Phillips, c’est avant tout saisir la dynamique entre deux grandes forces économiques : le chômage et l’inflation. Mais cette relation n’est pas seulement un outil d’analyse pour les économistes ou les banques centrales. Elle peut aussi aider les investisseurs à mieux comprendre le contexte macroéconomique dans lequel ils évoluent… et donc à affiner certaines décisions d’investissement.

Prenons un exemple : si l’on constate une baisse rapide du taux de chômage, cela peut indiquer que l’économie tourne à plein régime. Dans ce contexte, les investisseurs pourraient anticiper une remontée de l’inflation, puis une réaction des banques centrales pour la freiner, souvent en augmentant les taux d’intérêt. Or, la hausse des taux peut impacter négativement les marchés actions, en particulier les valeurs de croissance comme celles du secteur technologique. À l’inverse, certains secteurs comme les valeurs bancaires ou les assurances peuvent en bénéficier.

Autrement, un taux de chômage qui reste durablement élevé peut signaler une économie en difficulté, avec une inflation modérée voire en baisse. Cela peut pousser les autorités monétaires à adopter des politiques plus accommodantes (baisse des taux, rachats d’actifs), ce qui a souvent un effet positif sur les marchés financiers.

En résumé, même si la courbe de Phillips n’est pas une baguette magique pour prédire les marchés financiers, elle reste un indicateur utile pour capter le « climat économique général ». Et lorsqu’on investit en Bourse, comprendre ce climat, c’est déjà faire un grand pas dans la bonne direction.

Courbe de Phillips : un mythe économique ?

Sur le papier, la courbe de Phillips semble assez logique car quand il y a peu de chômage, les salaires montent, donc les prix aussi. Et quand le chômage est élevé, les prix stagnent ou baissent. Mais dans la réalité économique, les choses ne sont pas toujours aussi simples. Et cette belle relation entre chômage et inflation s’est déjà plusieurs fois effondrée.

Le meilleur exemple reste sans doute celui des années 1970. À cette époque, de nombreux pays développés font face à un phénomène inédit : la stagflation. L’économie ralentit, le chômage grimpe… mais l’inflation aussi explose, notamment à cause des chocs pétroliers. C’est un choc pour les économistes, car cette situation contredit totalement la logique de la courbe de Phillips. On observe alors une inflation forte malgré un chômage élevé, ce qui ne devrait pas se produire si la courbe fonctionnait parfaitement.

Ce n’est pas le seul contre-exemple. Plus récemment, au cours des années 2010, après la crise financière, on a assisté à l’effet inverse : un taux de chômage en forte baisse, notamment aux États-Unis, sans réelle poussée de l’inflation. Pendant plusieurs années, les banques centrales ont attendu cette fameuse « hausse des prix » censée suivre le plein emploi… en vain.

Ces exemples montrent bien que la relation chômage/inflation n’est pas mécanique. D’autres facteurs peuvent venir perturber cette dynamique, notamment le prix des matières premières, la mondialisation, le pouvoir de négociation des salariés, les politiques budgétaires, ou encore les anticipations d’inflation, c’est-à-dire la manière dont les acteurs économiques s’attendent à voir évoluer les prix à l’avenir.

C’est d’ailleurs sur ce point que des économistes comme Milton Friedman ou Edmund Phelps ont critiqué la courbe de Phillips. Selon eux, cette relation n’existe qu’à court terme, et à long terme, le chômage revient à un niveau « naturel », sans lien direct avec l’inflation. Une vision qui a profondément influencé les politiques économiques des dernières décennies.

La courbe de Phillips est-elle encore valable en 2025 ?

En 2025, la courbe de Phillips continue d’alimenter les débats entre économistes, banquiers centraux et investisseurs. Si son utilité n’est plus aussi évidente qu’il y a quelques décennies, elle n’a pas complètement disparu des radars. Mais pour bien l’utiliser, il faut savoir la lire avec nuance.

Depuis la pandémie de Covid-19, les économies mondiales ont connu des perturbations majeures avec des pénuries, des hausses soudaines des prix de l’énergie, des tensions sur les chaînes d’approvisionnement, des politiques monétaires ultra-accommodantes puis des resserrements brutaux… Autant de facteurs qui ont bouleversé les équilibres classiques, et remis en cause la pertinence de nombreuses théories économiques, y compris celle de la courbe de Phillips.

Dans un contexte où l’on peut observer à la fois un chômage relativement bas dans certains pays développés, une inflation toujours présente malgré les hausses de taux successives, et des risques géopolitiques persistants (Ukraine, Proche-Orient, tensions Chine–États-Unis…), il devient difficile de tirer des conclusions simples à partir de cette seule courbe. En clair, la relation entre chômage et inflation reste instable et dépend fortement du contexte.

Cela ne signifie pas pour autant qu’il faut l’ignorer. La courbe de Phillips peut encore être utile, mais comme un indicateur parmi d’autres, à intégrer dans une vision d’ensemble. Par exemple, pour un investisseur qui cherche à anticiper les prochaines décisions de politique monétaire (hausse ou baisse des taux), la tendance du chômage et celle de l’inflation restent des éléments à surveiller de près.

Mais il est aujourd’hui indispensable de croiser ces données avec d’autres indicateurs, comme les anticipations d’inflation, la productivité, les politiques budgétaires ou encore les mouvements sur les matières premières. Le monde économique n’évolue plus dans des conditions « modèles », et les cycles sont de plus en plus perturbés par des facteurs exogènes.

En résumé, la courbe de Phillips n’est plus une boussole qu’il suffit de comprendre pour anticiper les mouvements boursiers, mais elle reste une grille de lecture intéressante pour comprendre les grandes tendances macro-économiques… à condition de l’interpréter avec prudence, et de ne pas lui accorder plus de pouvoir qu’elle n’en a réellement.

Inscrivez-vous gratuitement à notre newsletter et recevez toutes nos dernières analyses

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable éditorial - Café du Trading

Marc Raffard est un expert des marchés financiers, il a travaillé pour de nombreux courtiers et émetteur de produits structurés. Tout au long de sa carrière dans le secteur financier, il a contribué à la démocratisation de pratiques équitables et transparentes. Aujourd’hui, Marc Raffard est engagé dans la promotion de l’investissement socialement responsable avec son blog Scout en Bourse. Expert des ETF et des ETP à levier, il aide les lecteurs de Café de la Bourse et Café du Trading à mieux comprendre le fonctionnement de ces produits et la façon dont ils peuvent être utilisés dans des stratégies d’investissement ou de trading.