Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Café de la Bourse a analysé les derniers résultats semestriels du groupe Legrand. Découvrez aussi notre présentation de Legrand et des marques de ce leader mondial de l’appareillage électrique.

Nous évoquerons ensuite le dividende de l’action Legrand et nous pencherons sur l’analyse de ses comptes avant de nous intéresser aux indicateurs clés du groupe. Enfin, nous répondrons à la question : faut-il investir en Bourse dans l’action Legrand ?

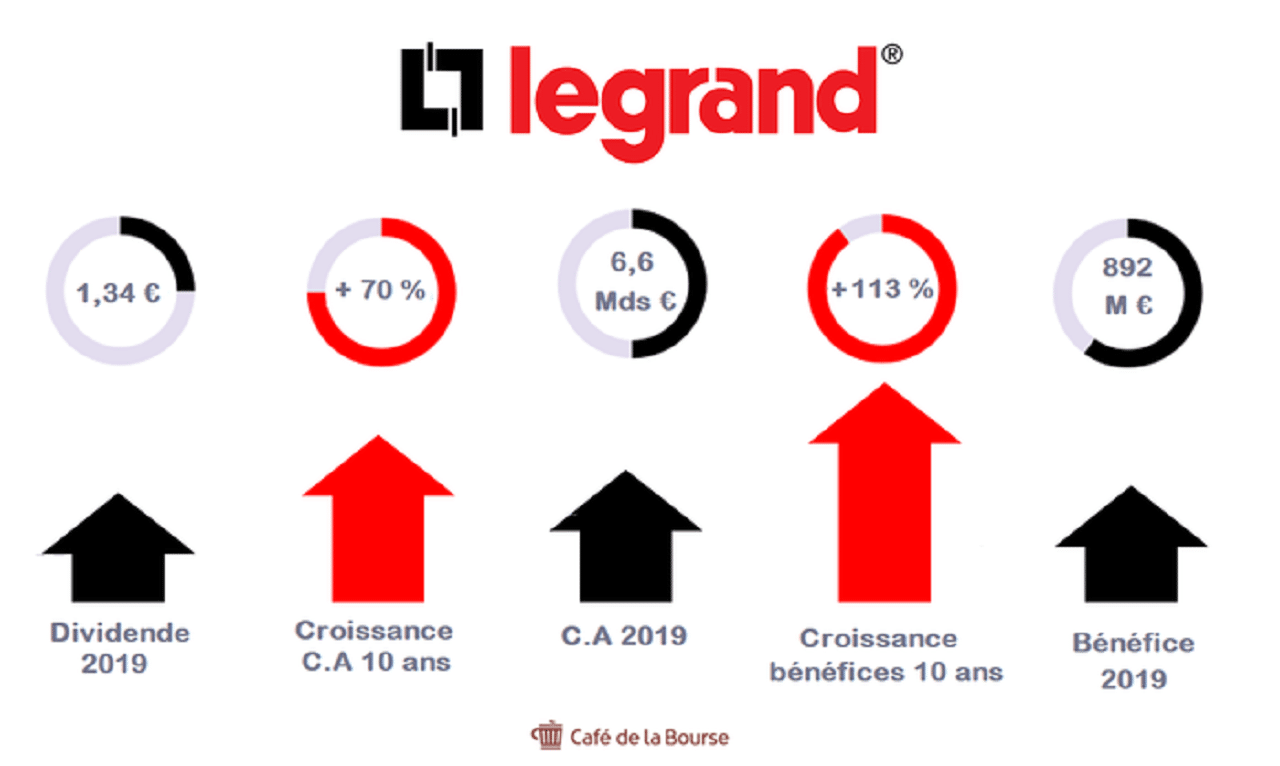

Infographie : chiffres clé de Legrand

1,34 € : dividende 2019

+ 70 % : croissance du chiffre d’affaires sur 10 ans

6,6 milliards d’€ : chiffre d’affaires 2019

+ 113 % : croissance des bénéfices sur 10 ans

892 millions d’€ : bénéfice 2019

Cours Legrand : cours de l’action Legrand en Bourse

Les derniers résultats financiers de Legrand

Les derniers résultats du 1er semestre 2020 du groupe Legrand indiquent les éléments suivants :

- un chiffre d’affaires semestriel en repli modéré de 12,2 %, passant de 3 226,8 millions d’€ (S1 2019) à 2 832,6 millions d’€ (S1 2020) ;

- un résultat net positif (bénéfice net) de 285,7 millions d’€ au S1 2020 contre un bénéfice de 415,3 millions d’€ au S1 2019.

L’impact de la crise du Covid-19 est conséquent sur l’économie de nombreuses sociétés. Il est cependant relativement restreint sur l’activité de Legrand, comme en témoigne le repli modéré de 12,2 % de son chiffre d’affaires entre le S1 2019 et le S1 2020.

Notons également que le groupe Legrand est parvenu à maintenir un résultat net positif au S1 2020, certes réduit par rapport au S1 2019, mais très honorable au regard du contexte économique.

Histoire et évolution de la marque Legrand, géant de l’électrique

Les origines de Legrand remontent à 1865, date de la création d’une usine de porcelaine par deux Français : Henri Barjaud et Léonard Clidasson. Plusieurs gestionnaires se succéderont à la tête de l’usine qui, en 1904, tombe entre dans les mains de Frédéric Legrand, épaulé par Charles Alary et Jean Loquel.

L’entreprise se nomme alors Legrand Limoges France et fabrique notamment de la porcelaine de table. Parallèlement, dès 1919, un rapprochement a lieu entre la société Legrand et Jean Mondot, le dirigeant d’une petite usine d’interrupteurs électriques composés de bois et de porcelaine.

L’activité appareillage électrique de Legrand est née, ce qui deviendra rapidement l’activité principale du groupe.

Dès 1924, le groupe adopte le nom de Legrand et Cie (Manufacture de Porcelaines et d’Appareillage Electrique). En 1938 a lieu une innovation majeure pour l’entreprise : le développement et la fabrication d’un four-tunnel à gaz destiné à la production de la porcelaine électrotechnique.

En 1944, les deux directeurs français Edouard Descoter et Jean Verspieren prennent la direction du groupe Legrand. En 1949, ils doivent faire face à un sinistre qui détruit une grande partie des usines de porcelaine ainsi que celles de la branche appareillages électriques. Cet évènement entraîne la disparition de la branche porcelaine de table de Legrand. À compter de cette date, le groupe se concentre uniquement sur l’activité de vente d’appareillages électriques.

Au milieu du XXème siècle, la porcelaine est progressivement remplacée par le plastique pour les appareils électriques. L’arrivée du thermoplastique (dérivé du pétrole) amplifie cette dynamique à compter de 1959.

Le groupe s’implante en Belgique dès 1966. Quatre ans plus tard, l’introduction de Legrand à la Bourse de Paris est actée.

La politique de croissance externe est l’une des clés de la réussite du groupe. Legrand a fait ses premiers pas au Brésil en 1977 (filiale Legrand), en Italie en 1989 (acquisition de BTicino, leader italien du matériel électrique), et aux États-Unis en 2000 (acquisition de Wiremold).

L’année 2001 est marquée par une opération d’Offre Publique d’Echange (OPE) amicale initiée par son concurrent Schneider Electric. L’OPE consistait pour l’actionnaire Legrand à échanger ses actions contre des actions Schneider Electric. Néanmoins, la Commission Européenne a refusé l’opération en application du droit de la concurrence (contrôle des concentrations). Schneider Electric a donc dû faire marche arrière et revendre ses participations dans Legrand.

La vague d’acquisitions de Legrand a été remarquable entre 1970 et 2019 car le groupe est parvenu à racheter 91 sociétés externes au sein de nombreux pays. C’est ainsi que le groupe Legrand est devenu un géant du « petit électrique » avec des effectifs de presque 40 000 collaborateurs et 6,6 milliards d’€ de chiffre d’affaires pour 835 millions d’€ de bénéfice net en 2019.

L’entreprise française née à Limoges il y a 150 ans, réalise à ce jour 85 % de son chiffre d’affaires à l’international.

Legrand : leader mondial des appareils électriques pour le bâtiment

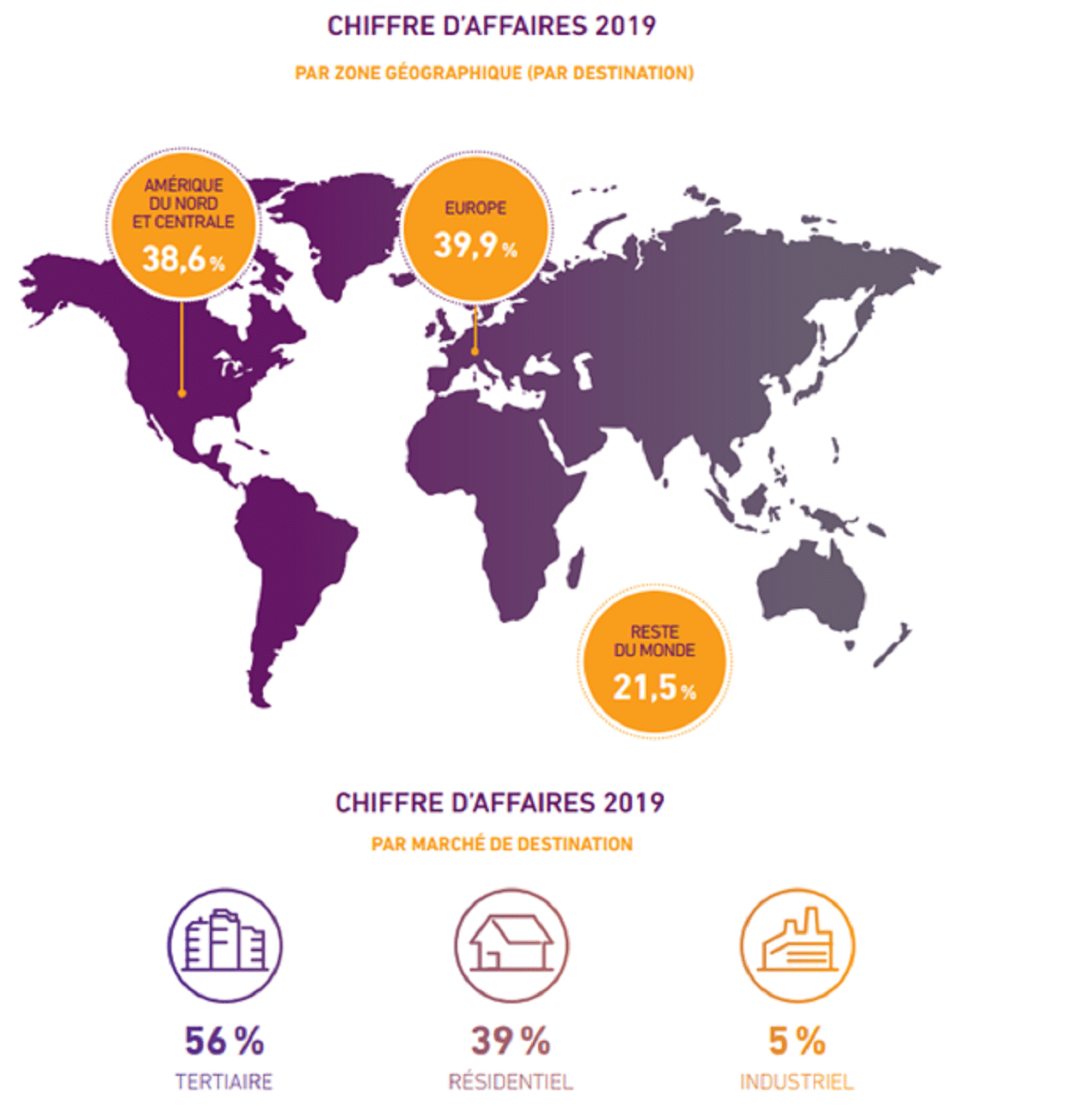

Le chiffre d’affaires du groupe Legrand (6,6 milliards d’€ en 2019) est géographiquement équilibré à hauteur de 38,6 % sur le continent américain, de 39,9 % en Europe, et de 21,5 % dans le reste du monde. Au niveau des segments de marchés, 56 % du chiffre d’affaires est effectué dans le tertiaire, 39 % dans le résidentiel et 5 % dans l’industrie.

Sur le plan du capital humain, Legrand compte 39 000 collaborateurs dont 2 600 personnes pour la R&D (Recherche & Développement).

Au niveau industriel, le groupe possède 130 sites dans 31 pays. Ses actifs immatériels comportent 3 500 brevets et 70 marques permettant la commercialisation de ses plus de 300 000 références produits.

Legrand c’est également du e-marketing avec 124 millions de pages web vues en 2019 ainsi que des opérations commerciales avec plus de 100 showrooms et concept stores.

Soulignons également sa forte position concurrentielle dans plus de 45 pays.

L’avenir environnemental est également important pour le groupe Legrand, 90 % de ses déchets sont valorisés, ses émissions de C02 sont réduites d’année en année (- 6 % entre 2018 et 2019) et 7 millions de tonnes d’émissions de CO2 ont été évitées depuis 2014 grâce à son programme d’efficacité énergétique.

Notons aussi que Legrand est une société reconnue par la « Science-Based Targets Initiative » dans le cadre de son engagement à réduire les émissions de gaz à effet de serre.

Distribution des marques Legrand dans le monde

France

Legrand, Arnould, Cablofil, Debflex, Intervox, Planet Watthom, Bticino, Netatmo, Sarlam, S2S, Zucchini, URA et Alpes Technologies.

Italie

Bticino, Legrand, Zucchini, Cablofil et IME.

Europe

Legrand, Bticino, Cablofil, Zucchini, Kontaktor, Electrak, Estap, Inform, Neat, Netatmo, Tynetec, Minkels et CP Electronics.

États-Unis / Canada

Legrand, Chief, C2G, Da-Lite, Kenall, Finelite, Middle Atlantic Products, Pinnacle, Raritan, Sanus, Server Technology, Starline, Vantage et Wattstopper.

Reste du Monde

Legrand, Bticino, Cablofil, Clever, Lorenzetti, HPM, HDL, SMS, Indo Asian, Numeric, Megapower, Daneva, TCL et Shidean.

Les deux principales marques grand public du groupe Legrand sont :

Marque Legrand

Legrand offre une gamme complète d’appareillages électriques principalement axés sur le marché du bâtiment ainsi que des produits liés à la domotique, aux infrastructures numériques, à l’alimentation et à la distribution du courant, à la sécurité et à la protection résidentielle ou tertiaire. Legrand propose également des solutions techniques adaptées aux data centers (centres de données). La marque Legrand est distribuée mondialement.

Marque Bticino

Bticino : spécialiste mondial du marché résidentiel des interrupteurs, systèmes de domotique, et des produits de vidéo-parlophonie.

Au total, le groupe possède 70 marques dont certaines sont spécialisées sur différents segments de marché tels que les data centers ou encore le câblage électrique, l’éclairage, la domotique, pour ne citer que quelques exemples.

Le cœur de métier du groupe Legrand concerne les produits électriques pour le bâtiment tertiaire et résidentiel. Les marchés industriels représentent 5 % du chiffre d’affaires de Legrand.

Rendement du dividende Legrand

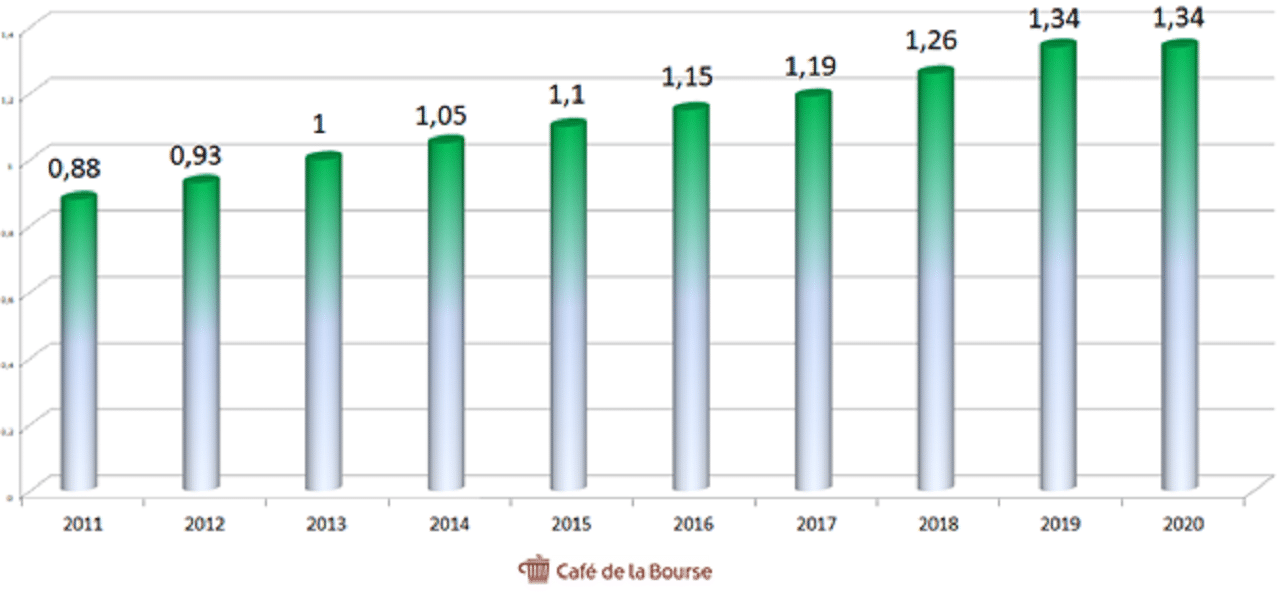

Évolution du dividende Legrand sur 10 ans

(En € par action, années de versements retenues)

Le montant du dividende Legrand est en croissance constante sur 10 ans (sauf entre 2019 et 2020 où il est resté stable) pour s’établir à 1,34 € par action en 2020. Il a été versé le 3 juin 2020.

Le rendement 2020 du dividende de l’action Legrand est de 2,00 % à son cours de Bourse du 28 septembre 2020, établi à 66,86 €.

La société Legrand est parvenue à maintenir son dividende courant 2020 (au titre de l’année fiscale 2019) malgré la crise sanitaire et économique due au Covid-19, alors que la plupart des grands groupes français l’ont supprimé ou réduit.

Cette situation indique une forte solidité des résultats du groupe Legrand.

Notons également que le dividende Legrand est pérenne car le payout ratio de la société est de 43 %1.

Bourse : évolution du cours de l’action Legrand à long terme

Graphique du cours de Bourse de l’action Legrand depuis 2010

Source : Tradingview (hors tracés)

L’étude graphique du cours de l’action Legrand, cotée au CAC 40, peut être décomposée en 5 phases :

- une tendance haussière entre début janvier 2010 et mi-mai 2018, de + 223 % ;

- une tendance baissière entre mi-mai 2018 et mi-décembre 2018, de – 27 % ;

- une tendance haussière entre mi-décembre 2018 et début février 2020, de + 59 % ;

- une tendance baissière entre début février 2020 et mi-mars 2020, de – 34 % ;

- une tendance haussière depuis mi-mars 2020 de + 31 %.

Legrand : analyse des résultats financiers et valorisation en Bourse

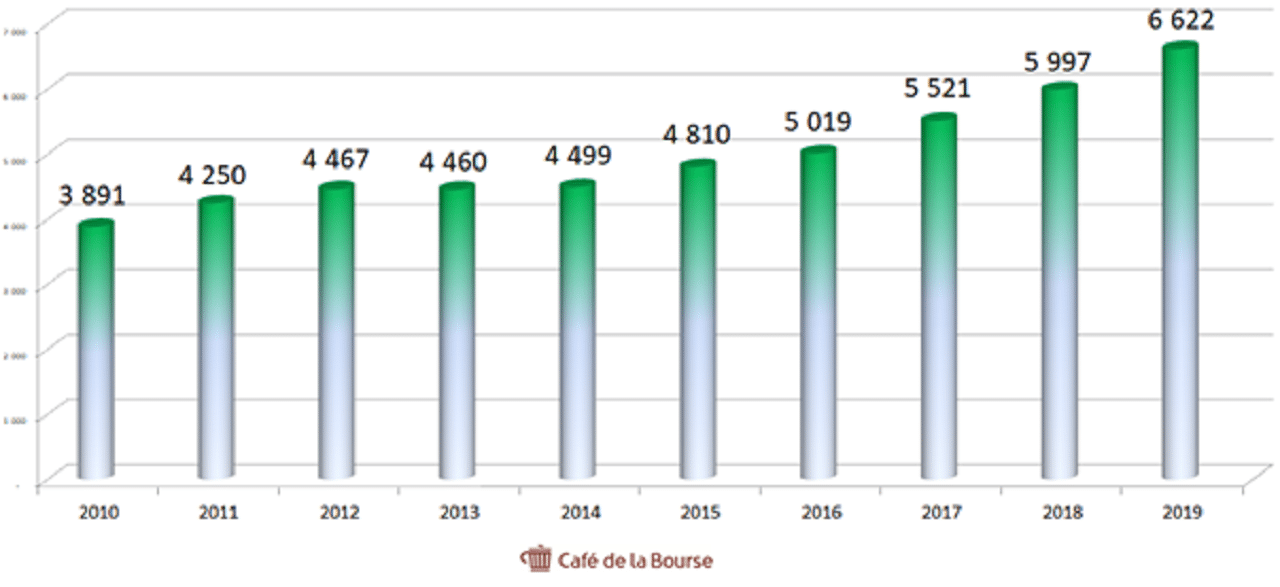

Chiffre d’affaires en millions d’euros de Legrand depuis 2010

L’évolution long terme du chiffre d’affaires de la société Legrand entre 2010 et 2019 est en croissance soutenue de + 70 %. Celui-ci a connu une période de stagnation entre 2012 et 2014 avant de renouer avec la croissance systématique annuelle depuis 2014. Il s’élève à 6 622 millions d’€ en 2019 (6,62 milliards d’€).

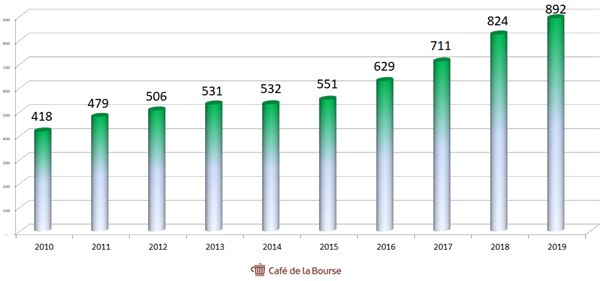

Résultat net en millions d’euros de Legrand depuis 2010

Les bénéfices du groupe Legrand sont en croissance systématique d’année en année entre 2010 et 2019, passant de 418 millions d’€ en 2010 à 892 millions d’€ en 2019, soit une croissance de + 113 %. Le bénéfice net de Legrand s’élève à 892 millions d’€ en 2019.

Notons que la marge bénéficiaire du groupe est intéressante à hauteur de 13,47 %2.

Bilan consolidé annuel du groupe Legrand

Au sein de son bilan annuel consolidé, clos le 31 décembre 2019, le groupe Legrand dispose d’actifs totaux à hauteur de 11 823 millions d’euros. Les capitaux propres inscrits au bilan de la société sont de 5 112 millions d’€ (et de 5 102 millions d’€ part du groupe, hors intérêts minoritaires).

Une fois divisé par 266,83 millions d’actions au capital, le montant des capitaux propres de Legrand ressort à 19,16 € par action, en-dessous de son cours de Bourse actuel de 66,86 € du 28 septembre 2020.

Notons également la quote-part de 59,55 % de l’actif du bilan Legrand au titre des actifs de nature intangible à hauteur de 7 040 millions d’€ (4 566 millions d’€ de Goodwill et 2 474 millions d’€ d’immobilisations incorporelles). En base retraitée des actifs intangibles, les capitaux propres de Legrand passent donc à une valeur négative de 1 928 millions d’€.

Remarque : l’actif net (= capitaux propres) correspond à la valeur comptable selon le bilan d’une société. Il se calcule en additionnant ce que possède une société (ses actifs) déduits de ce qu’elle doit (ses dettes et autres passifs). Concernant les actifs intangibles, cette typologie d’actifs est potentiellement plus difficilement « monétisable » si l’on devait vendre la société à l’instant T.

Du côté des passifs (6 711 millions d’€), on retrouve principalement la dette de financement court et long terme, à hauteur de 4 192 millions d’€, ainsi que la dette d’exploitation (comptes fournisseurs) pour 654 millions d’€.

Concernant son ratio de solvabilité, au 31 décembre 2019 (dette de financement / capitaux propres), il s’élève à 0,82 et ne peut pas être calculé sur la base des capitaux propres tangibles négatifs.

Indicateurs clé de Legrand

Voici 8 indicateurs clés relatifs à l’action du CAC 40 Legrand :

1. Une rentabilité bénéficiaire convenable

Le BPA (Bénéfice Par Action) 2019 de l’action Legrand ressort à 3,13 €, soit une rentabilité bénéficiaire convenable à hauteur de 4,68 % (BPA 2019 / cours de Bourse actuel).

2. Une marge bénéficiaire très intéressante

Avec 892 millions d’€ de bénéfice net 2019, la marge bénéficiaire du groupe est élevée au regard de son chiffre d’affaires de 6 622 millions d’€. Elle s’établit à 13,47 % en 2019.

3. Une valorisation boursière a priori élevée au regard du bilan

Avec une valeur négative en termes de capitaux propres tangibles, la valorisation bilancielle de Legrand apparaît comme nulle.

En outre, le groupe indique une valeur importante à l’actif de son bilan au titre des écarts d’acquisitions (Goodwill), de 4 566 millions d’€, ce qui est logique en considération de la politique de croissance externe du groupe. Il s’agit d’une valeur immatérielle liée aux plus-values de valorisations de l’ensemble des entreprises acquises par le groupe Legrand.

Ce poste du bilan reste délicat à valoriser car ne pouvant pas être assimilé à des actifs tangibles de type matériels, immobiliers ou financiers.

4. Un endettement élevé en base tangible

Le ratio de solvabilité du groupe Legrand déterminé par la formule (dettes financières / capitaux propres tangibles) ne peut pas être calculé car ses capitaux propres tangibles sont négatifs.

En admettant une juste valeur du Goodwill de Legrand, à savoir une valeur correcte des plus-values intégrées au Goodwill (si l’on devait revendre ces actifs à l’instant T), alors le ratio de solvabilité de Legrand ressortirait à 0,82. Cela signifie que 82 % des capitaux propres sont financés par de la dette financière.

5. Un rendement modéré faible du dividende

En 2020, le rendement du dividende Legrand (1,34 € par action) ressort à 2,00 % à son cours de Bourse actuel de 66,86 €.

6. Un premier semestre 2020 résilient

Legrand a bénéficié de résultats de qualité au cours du premier semestre 2020 malgré un contexte difficile lié au Covid-19. Le repli du chiffre d’affaires a été amorti à – 12,2 % et le groupe a réalisé un profit de 286 millions d’€ au cours du premier semestre 2020.

7. Une bonne croissance des résultats sur le long terme

On constate une croissance de + 113 % de son bénéfice net entre 2010 et 2019, passant de 418 millions d’€ à 892 millions d’€, cette bonne tendance est continuelle sur le long terme.

Notez également que son chiffre d’affaires en croissance de + 70 % sur 10 ans.

8. Une position de leader mondial

Le groupe Legrand occupe la position de leader mondial du « petit appareillage électrique » à destination du bâtiment tertiaire et résidentiel. Son activité est équilibrée au sein des différentes régions du monde.

Faut-il investir en Bourse dans l’action Legrand ?

Au regard de ces arguments, est-il opportun d’investir en Bourse dans l’action du CAC 40 Legrand ? Notre avis est plutôt positif pour la qualité des résultats, mais en ajoutant le fait que la valorisation boursière est selon nous assez élevée et les actions sont donc relativement cher payées.

Outre la valorisation d’actif net au bilan relativement faible (5,11 milliards d’€ et négative en base tangible) par rapport à la capitalisation boursière actuelle de Legrand établie à 17,85 milliards d’€ qui écartera probablement les investisseurs value du dossier, la solidité des résultats du groupe ainsi que sa croissance de long terme peuvent plaider en faveur d’un investissement en actions Legrand, notamment pour la croissance du chiffre d’affaires et des bénéfices du groupe, mais aussi sa résilience aux contextes économiques difficiles ainsi que pour sa forte position concurrentielle.

Le rendement du dividende actuel de l’action Legrand est établi à 2,00 %, ce qui est peut-être considéré comme « juste » et rejoint notre conclusion d’un cours de Bourse probablement assez élevé, bien que celui-ci offre l’avantage d’être pérenne (Payout ratio de 43 %) et en croissance soutenue d’année en année.

Par conséquent, nous considérons ce dossier comme étant de qualité mais relativement cher payé en Bourse.

Abonnez-vous gratuitement à notre Newsletter et recevez toutes nos dernières analyses

1 Le payout ratio est calculé par le rapport entre le dividende versé et le BPA (Bénéfice Par Action). Dans le cas de Legrand, son dividende au titre de l’année fiscale 2019 (versé en 2020) est de 1,34 € face à un BPA 2019 de 3,13 €.

2 La marge bénéficiaire est calculée par le rapport entre le bénéfice et le chiffre d’affaires. Dans le cas de Legrand, son bénéfice au titre de l’année fiscale 2019 est de 892 millions d’€ face à chiffre d’affaires de 6 622 millions d’€.

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Rédacteur en chef - Café de la Bourse

Diplômé de l’ICN et de l’ESCP. Louis Yang a travaillé à la Mission Economique, au sein du groupe Lafarge et a été conseiller en gestion de patrimoine indépendant. Il a également été rédacteur et éditeur financiers pour Aol Finance et Yahoo Finance. Louis Yang est auteur pour la librairie du Commerce International, chroniqueur sur BFM et sur B Smart TV ainsi que co-fondateur et rédacteur en chef des sites Café de la Bourse, Café du Patrimoine et Café du Trading.