Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Café de la Bourse a interrogé trois gérants et analystes ! Découvrez leurs anticipations et prospectives pour les mois à venir. Un décryptage exclusif des marchés financiers qui permettront aux investisseurs particuliers de mieux comprendre le contexte macro-économique, de connaître les indicateurs à suivre absolument, et de savoir vers quels actifs se tourner pour profiter au mieux du contexte économique actuel.

Quelles conséquences peut-on attendre de la politique accommodante de la BCE sur les marchés financiers ?

Talib Sheikh, Directeur de la stratégie, Multi-Asset chez Jupiter AM

Nous pensons que les décisions prises par la BCE lors de l’avant-dernière réunion présidée par Mario Draghi avant la fin de son mandat le 31 octobre, sont aussi importantes que le fameux discours de 2012, « Quoi qu’il en coûte ». La BCE a assoupli sa politique autour de trois grands axes : les achats d’actifs à durée indéterminée, les baisses de taux assorties de mesures compensatoires visant à limiter les difficultés ressenties par les banques et le renforcement de l’orientation des taux d’intérêt afin de maintenir des taux négatifs à moins que l’inflation ne s’approche des 2 %.

Selon nous, cela signifie, que des taux très bas ou négatifs nous accompagneront pendant de nombreuses années, voire des décennies, et qu’ils soutiennent largement les actifs obligataires européens, tant au cœur et à la périphérie que pour les gouvernements et les entreprises.

Les perspectives pour les marchés actions sont plus compliquées, étant donné que nous devons également tenir compte du fait que le monde connaît un ralentissement de la production industrielle, exacerbé par les tensions commerciales : jusqu’à présent, une politique monétaire accommodante et une consommation forte ont compensé ces problèmes, mais nous surveillons attentivement les signes que le ralentissement de l’activité industrielle ne se propage ailleurs. Grâce à la récente désescalade des relations commerciales entre les États-Unis et la Chine, nous nous attendons à ce que l’économie mondiale se stabilise, mais n’affiche encore qu’une croissance légèrement inférieure à la tendance. En outre, après de nombreuses années de forte dépendance des marchés à l’égard de la politique monétaire, une inflation sous contrôle et les très faibles rendements obligataires orientent davantage le débat vers la politique budgétaire. Ce récit n’en est qu’à ses débuts, mais il constituerait un développement important pour toutes les classes d’actifs.

Axel Botte, stratégiste chez Ostrum AM

Les banques centrales ont abaissé les taux en dessous des niveaux qui prévaudraient spontanément. Elles agissent sur les taux courts et, via les politiques d’assouplissement quantitatif, assument des risques de taux de crédit (notamment la BCE) habituellement dévolus aux marchés financiers.

Les prix des actifs ne renseignent plus les intervenants privés sur les risques sous-jacents.

Cette déconnection avec les fondamentaux constitue une situation de déséquilibre dangereuse. L’allocation de l’épargne est profondément modifiée et le risque de mauvaise allocation du capital décuplé. En outre, la politique de taux négatifs est inefficace pour réduire l’excès d’épargne mondiale. L’excès de demande d’actifs créé par les banques centrales tend à renchérir l’ensemble des valorisations sur les marchés de taux et d’actions indépendamment des évolutions économiques cycliques. L’effet est néanmoins plus diffus sur les matières premières hormis les valeurs refuge comme l’or, dont le rendement nul est finalement un avantage.

Nuno Teixeira, directeur gestion « cross-asset » de Dynamic Solutions, Natixis IM International

Les politiques accommodantes et non-orthodoxes des grandes banques centrales poursuivent plusieurs objectifs :

- favoriser une hausse des attentes d’inflation (tombées très bas) et limiter les risques de déflation ;

- abaisser les coûts de financement des États, des entreprises et des ménages, dans un contexte où les niveaux d’endettement globaux ont fortement monté après la crise financière ;

- réduire la rémunération des placements dits “sans risque” (obligations souveraine, épargne réglementée) afin de favoriser l’investissement et la consommation, au détriment de l’épargne.

Ces politiques ont clairement contribué à une forte baisse des taux obligataires – les taux réels, à savoir les taux nets d’inflation, sont désormais nuls ou négatifs – ce qui limite l’intérêt à faible risque au profit des investissements en actions, plus pertinents pour le développement économique.

La baisse des taux a également maintenu à un niveau élevé la prime de risque des actions par rapport aux obligations (différence entre le rendement des dividendes et celui des placements sans risque). En ce sens, l’actions des banques centrales permet de justifier des niveaux élevés de multiples de capitalisation des résultats dans les grands marchés d’actions, sans pour autant que leurs niveaux de valorisation relatifs soient choquants. Autrement dit, ce sont les obligations qui sont désormais très chères (avec un risque devenu élevé et des perspectives de rendement faibles) tandis que les marchés d’actions restent globalement en ligne avec leur niveau de valorisation moyen historique, voire en deçà.

La BCE, par ses achats d’actifs obligataires, contribue à cette cherté anormale des obligations – l’Italie ou la Grèce se financent désormais à un coût inférieur à celui des États-Unis ! –

Et il est vraisemblable que cette politique se maintienne pour les prochaines années, compte tenu de la nécessité de soutenir la croissance en zone euro et de limiter les risques de déflation.

D’après vous, quel est l’indicateur à suivre dans le contexte économique et boursier actuel ?

La situation du logement et du marché du travail américain pour Talib Sheikh

La résilience du consommateur américain est la principale raison pour laquelle une récession américaine demeure un risque plutôt qu’une hypothèse de base. Nous suivons donc les principaux moteurs de la consommation : la situation du logement et du marché du travail.

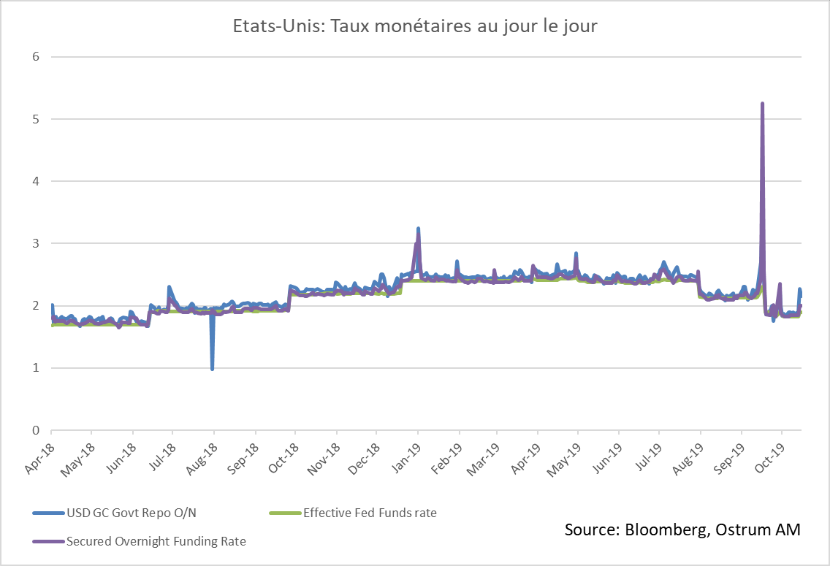

Les taux monétaires au jour le jour aux États-Unis pour Axel Botte

Les tensions sur le marché du repo aux États-Unis observées depuis mi-septembre constituent une alerte quant aux risques financiers encourus. La Fed est intervenue mais le dérapage budgétaire américain (le déficit excède 1000mds $ sur l’année fiscale terminée en septembre) couplé à la faiblesse de la demande de Treasuries des investisseurs non-résidents provoque une situation de stress financier sur un marché crucial pour la circulation de la liquidité dans l’économie américaine. Les banques sont contraintes de financer l’afflux d’obligations publiques et se tournent vers le marché du repo. Des tensions similaires étaient apparues à l’été 2007 et s’étaient avérées un signal précurseur de la crise financière de l’automne 2008.

États-Unis : taux monétaires au jour le jour

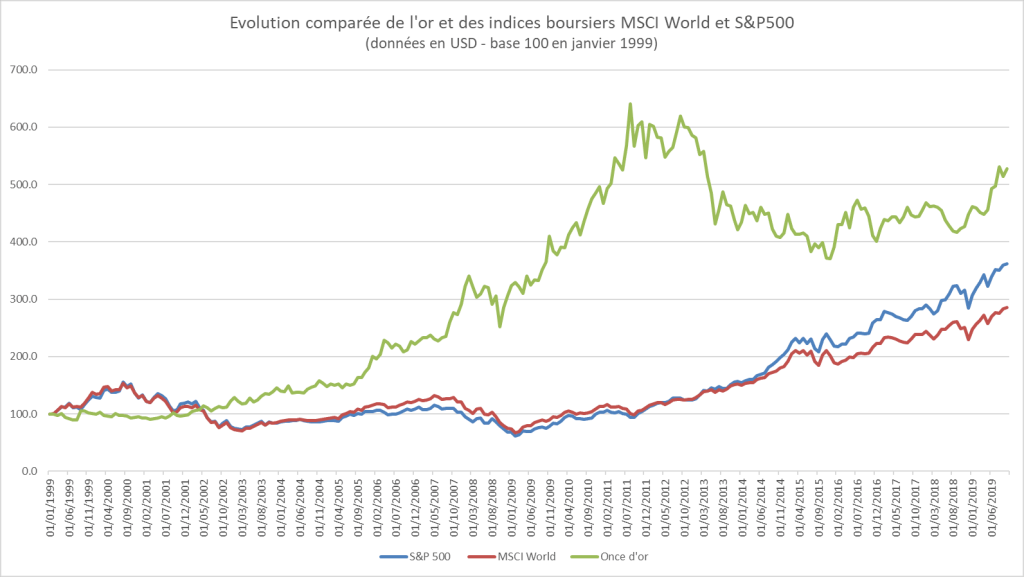

Évolution du cours de l’or pour Nuno Teixeira

Il y a plusieurs “actifs refuge” qui peuvent servir de baromètre de l’appétit pour le risque, dans la mesure où ils tendent à profiter des phases d’aversion pour le risque. S’agissant des devises, il s’agit notamment du yen ou du franc suisse et au sein des matières premières, de l’or naturellement.

En toute logique, les politiques très accommodantes des banques centrales, dans la mesure où elles contribuent à inonder les marchés de liquidités “gratuites”, devraient contribuer à déprécier ces monnaies par rapport aux actifs réels, tels que l’immobilier ou les matières premières, et à l’or en particulier.

Évolution comparée de l’or et des indices boursiers MSCI World et S&P500

On constate que l’or a été le grand gagnant de la longue période de baisse des taux, notamment à partir de 2002. Ce phénomène est logique car, l’or n’offrant aucun rendement, il est moins pénalisant d’en détenir lorsque les taux s’orientent à la baisse ou restent faibles. L’or a évidemment énormément profité de la période d’aversion au risque extrême qui a prévalu durant la crise financière avant de perdre plus de 40 % sur la période août 2011-décembre 2015. Depuis lors, sa performance a été sensiblement en ligne avec celle des marchés d’actions, à plus de 40 % de progression.

Comment placer son argent avec des taux négatifs ?

La dette high yield pour Talib Sheikh

Les investisseurs sont confrontés à deux défis majeurs : des taux d’intérêt négatifs sans risque, se traduisent par de faibles rendements sur l’ensemble du marché alors que les valorisations sont élevées, ce qui suggère des rendements plus faibles pour les actifs à risque. Notre réponse à ces questions : être très actifs dans notre façon d’investir, être très flexibles dans notre recherche de rendement et être très disciplinés en matière de gestion des risques.

Dans un monde à faible croissance soutenu par une politique accommodante, nous privilégions le crédit aux actions.

Nous aimons la dette high yield, mais étant donné où nous en sommes dans le cycle, nous ne voulons détenir que les obligations d’entreprises que nous connaissons et apprécions, nous investissons donc dans un portefeuille d’environ 100 obligations soigneusement sélectionnées. Le crédit aux entreprises des marchés émergents est une autre classe d’actifs présentant des caractéristiques intéressantes pour les investisseurs avides de rendement.

Nous adoptons une approche plus tactique à l’égard des actions, compte tenu des incertitudes commerciales et des valorisations plus élevées ; au sein des actions, dans un contexte de faible croissance, nous préférons les sociétés de qualité supérieure. Nous aimons les bons du Trésor américain et de plus en plus l’or pour diversifier le portefeuille. La capacité d’être agile dans cet environnement est cruciale.

Secteurs value pour Axel Botte

Les enquêtes conjoncturelles pointent un affaiblissement de la croissance généralement favorable aux produits obligataires. Les banques centrales maintiennent une chape de plomb sur les rendements. Les taux monétaires vont probablement encore baisser en zone euro dans les mois à venir. La Fed pourrait à nouveau baisser ses taux en décembre. Les spreads souverains intègrent la reprise du quantitative easing qui pourrait s’avérer plus complexe que prévu à mettre en œuvre. Le potentiel de réduction des spreads est plus important sur le crédit et le high yield malgré la probable hausse des défauts de paiements l’an prochain. Les marchés d’actions offrent un rendement des dividendes élevé (3,5% en Europe).

Une rotation s’opère en faveur des secteurs « value » après une longue période de surperformance de la thématique de croissance.

Les multiples de valorisation sont toutefois vulnérables compte tenu de la dynamique cyclique des résultats.

Les actions européennes pour Nuno Teixeira

Lorsque les taux deviennent négatifs, il n’y a évidemment plus grand intérêt à détenir des produits de type obligataire, sauf à les utiliser comme outil de réduction de la volatilité. Les marchés d’actions continuent d’offrir un potentiel de performance attrayant, grâce à la prime de risque assez confortable qu’ils offrent par rapport aux actifs dits “sans risque”.

C’est notamment le cas des marchés d’actions européens qui ont subi une décote marquée du fait d’inquiétudes sur la croissance, sur la cohésion de l’Union Européenne et de la zone euro (Brexit, Italie, Espagne, etc…). Ainsi, depuis fin 2009, Wall Street (S&P500) affiche une performance annualisée de plus de 13 % contre 8,4 % annualisés pour le marché européen (Stoxx 600).

De manière générale, les marchés européens sont plus cycliques et plus exposés au commerce international que le marché américain : ils ont donc logiquement été plus exposés aux péripéties de la guerre commerciale entre la Chine et les États-Unis. Toute accalmie sur ce front est de nature à favoriser la performance relative des marchés européens par rapport aux États-Unis.

Dans un contexte de taux négatifs, dégager une performance de 3 à 5 % n’est plus possible sans une dose plus ou moins significative de prise de risque. Cette situation contraste avec celle qu’on vécue les épargnants depuis le début des années 1990, marquée par une décrue quasi-continue des taux d’intérêt, permettant de dégager des plus-values obligataires significatives avec un risque très modéré.

S’agissant de ces marchés, il nous semble que ce sont les thématiques de gestion orientées vers les priorités du futur qu’il faut favoriser, ce qui est de plus en plus aisé compte tenu du développement de fonds thématiques. On peut notamment citer les gestions qui s’intéressent aux sociétés liées aux thèmes suivants :

- la protection de l’environnement ;

- la digitalisation, robotique ou l’intelligence artificielle ;

- les enjeux démographiques et de santé (vieillissement de la population, émergence des classes moyennes dans les pays émergents, urbanisation, égalité hommes-femmes, Biotechs, etc…) ;

- les problématiques de sécurité (lutte contre la délinquance, sécurité alimentaire, assurance, etc…).

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Clémence Tanguy est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.