Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Découvrez Eramet en Bourse : profil de la société, action et cours de Bourse, résultats financiers d’Eramet, leader du domaine minier et métallurgique. Retrouvez aussi notre analyse du Turbo Eramet pour investir en Bourse.

Présentation Eramet : stratégie et forces du leader français

Dans une époque où la révolution numérique bouleverse les pratiques, l’intelligence artificielle ouvre de nouveaux horizons et l’humanité doit mener une indispensable transition énergétique, l’industrie a besoin de matières premières performantes, et se doit de les utiliser de manière responsable… Et Eramet ambitionne de les lui fournir.

Eramet : son histoire, ses origines et ses objectifs

Nouveaux métaux, procédés écologiques de traitement du minerai, lithium, cobalt, sels de nickel… Eramet se transforme pour s’imposer sur le marché de la transition énergétique et fournir aux industries de pointe comme l’aéronautique, l’énergie, le transport terrestre et maritime, la santé ou l’outillage, les matières premières les plus performantes. Ainsi, en plus de l’activité historique d’exploitation des gisements de nickel et de manganèse, le groupe a récemment (2018) élargi son portefeuille dans les métaux d’avenir.

La transformation digitale est également au cœur de la stratégie d’Eramet qui souhaite connecter ses mines pour s’assurer de la qualité, de la sécurité et du respect de l’environnement dans l’exploitation. Eramet veut également optimiser la chaîne d’approvisionnement à l’aide d’une meilleure appréhension de l’offre et la demande.

Cette transformation menée par Christel Bories, Directrice générale du groupe depuis 2017, semblait nécessaire pour donner un nouveau souffle à Eramet, avec de nouveaux relais de croissance. L’année 2018 s’est clôturée avec un bilan délicat (+5 % croissance du CA, dans un contexte de prix des métaux à la hausse) avec des performances très inégales dont certaines en dessous des attentes (SLN en Nouvelle Calédonie, de l’usine de Sandouville, et de la division Alliages Haute Performance). Cette année aura surtout été l’année de déploiement du nouveau plan stratégique.

Au programme de 2019 : l’extraction d’un gisement de lithium en Argentine, l’extension de la mine de manganèse au Gabon. Le groupe vise un EBITDA proche de celui de 2018 (843 millions d’euros, 2 2% du CA 2018).

Cours Eramet : cours de l’action Eramet en Bourse

Quelles sont les activités d’Eramet ?

Eramet très présent à l’international

Aujourd’hui, Eramet est le 1er producteur mondial de ferronickel à haute teneur, 2ème producteur mondial d’alliages de manganèse, 2ème producteur mondial de minerai de manganèse à haute teneur et 4ème producteur mondial de zircon.

C’est un acteur clé de l’extraction et de la valorisation des métaux, l’élaboration d’alliages pour ses clients des secteurs de la sidérurgie, de l’aciérie inox, de l’aéronautique, de l’industrie des pigments ou de l’énergie. Le groupe compte 13 000 collaborateurs dans 20 pays.

Répartition des ventes et du chiffre d’affaires Eramet

Le chiffre d’affaires (CA) par famille de produits se ventile entre manganèse (48,5 %), alliages haute performance (26,7 %), nickel (19,3 %) et sables minéralisés (5,5 %).

La répartition géographique du CA est la suivante : France (9,5 %), Europe (34,4 %), Asie (35,2 %), Amérique du Nord (16,4 %), Afrique (2,3 %), Amérique latine (1,5 %) et Océanie (0,7 %).

Analyse fondamentale d’Eramet, entreprise minière et métallurgique présente dans 20 pays

Résultats financiers d’Eramet

Chiffre d’affaires en progression de + 5 % sur l’année 2018 à 3 825 millions d’euros dans un contexte de prix des métaux en hausse et de marchés porteurs pour les sables minéralisés.

EBITDA (résultat opérationnel avant les amortissements) à 843 millions d’euros (22 % du CA) en ligne avec la guidance communiquée.

Résultat opérationnel courant à 581 millions d’euros (en baisse de -4 %), avec des performances contrastées selon les activités, notamment des difficultés de production de l’activité nickel et un environnement de marché défavorable dans les principaux secteurs de la division Alliages Haute Performance.

Résultat net part du groupe à 53 millions d’euros (1 % du CA).

Endettement net de 717 millions d’euros soit un levier de 38 %, reflétant l’acquisition de Tizir (spécialiste de la production de titane et zircon).

Versement de dividendes aux actionnaires au titre de 2018 : un montant de 0,60 € par action, correspondant au maintien d’un taux de distribution de 30 %, a été proposé lors de l’Assemblée Générale des Actionnaires du 23 mai 2019.

Le free cash-flow (flux de trésorerie dégagée par les opérations après investissements opérationnels), hors acquisition de TiZir, s’établit à 162 millions d’euros en 2018. Il s’élève à -211 millions d’euros après prise en compte de l’intégration à 100 % de TiZir.

Le groupe a enregistré des ventes en hausse de +0,3 % au premier trimestre à 873 millions d’euros, principalement portées par le manganèse. À périmètre et change constant, le chiffre d’affaires est toutefois en recul organique de -5 %.

Analyse technique d’Eramet, coté au SBF 120

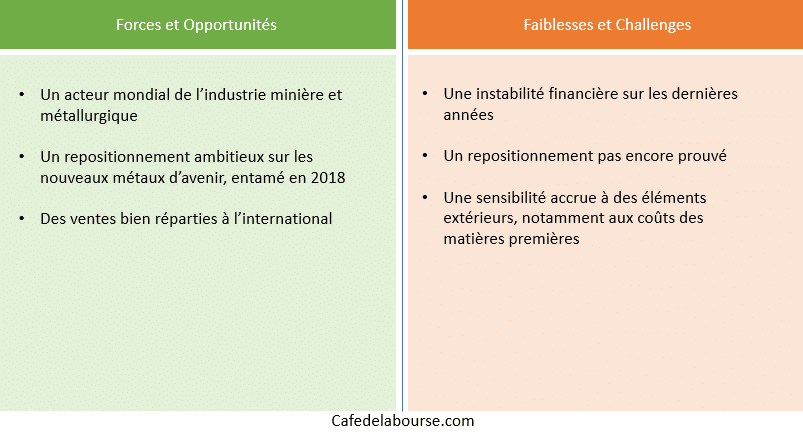

L’action Eramet est particulièrement volatile étant donné le nombre d’éléments extérieurs auxquels la société est exposée : coût des matières premières, régulation, barrière douanière… Les résultats financiers fluctuants de l’entreprise ont, en outre, contribué à accentuer les opinions sur la valeur du titre. Son repositionnement sur les nouveaux métaux d’avenir n’est pas non plus complètement achevé : l’exploitation de lithium en Argentine n’est pas encore ouverte.

Dans ces incertitudes, le groupe enchaîne les cycles de forte hausse et de forte baisse.

Par exemple, sur l’année glissante mai 2017 – mai 2018, le titre est passé d’une valeur de 40 € à une valeur de maximale de 160 €, soit 4 fois sa valeur initiale… Et le titre a replongé aux alentours des 50 € sur l’année glissante suivante !

Nous recommandons un suivi attentif des actualités et une lecture des communiqués de presse et publications investisseurs, ainsi que du cours des matières premières pour choisir sa stratégie sur le long terme.

Sur le court terme, une opportunité purement technique se présente. Le groupe est proche d’un support long terme (en bleu sur le graphique) aux alentours de 49 €. Le titre est passé au-dessus de ses moyennes mobiles à 50 et 20 jours (respectivement en orange et noir sur le graphique) et la MACD est repassé au-dessus de sa ligne de signal depuis vendredi dernier.

Cependant, le RSI stochastique est en zone de surachat. Nous préconisons d’attendre le retour du RSI dans la zone neutre, avant de se positionner à l’achat dans un objectif de cours des 57-58 € (en rouge sur le graphique). Un passage sous 46 € invaliderait le scénario.

Analyse turbo d’Eramet

Eramet est une société qui a entamé un pivot stratégique ambitieux mais avec des résultats financiers encore instables. En cause, une activité influencée fortement par des éléments extérieurs à l’entreprise.

Parier sur le long terme peut s’avérer être une stratégie payante par une lecture attentive de son actualité de la réussite du pivot stratégique. Sur le court terme, une opportunité pourrait se présenter en se plaçant sur le turbo call infini Société Générale P214S de barrière désactivante 43,61 €.

Découvrez toutes nos analyses de turbos et d’actions en Bourse du moment

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Le présent document est un document à caractère promotionnel ; il ne constitue pas une sollicitation en vue de l’achat ou de la vente des produits qui y sont décrits. Certaines informations fournies dans ce document peuvent provenir de sources externes à Société Générale. Dans cette hypothèse, l’exactitude, l’exhaustivité ou la pertinence des informations fournies ne sont pas garanties bien que ces informations aient été établies à partir de sources sérieuses, réputées fiables. Certains éléments du présent document sont fournis sur la base des données de marché constatées à un moment précis et qui sont susceptibles de varier. Les informations et analyses produites par CafeDeLaBourse© ne constituent qu’une aide à la décision pour les investisseurs. La responsabilité de CafeDeLaBourse© ne peut être retenue directement ou indirectement suite à l´utilisation des informations et analyses par les lecteurs. CafeDeLaBourse© est un bureau de recherche indépendant. CafeDeLaBourse© et Société Générale ont conclu un accord commercial visant à rémunérer le(s) prestataire (s) pour le fait de donner des recommandations générales d’investissement. CafeDeLaBourse© ou ses représentants sont susceptibles d’avoir une exposition directe ou indirecte sur le(s) titre(s) mentionné(s) ci-dessus. Le lecteur est informé que CafeDeLaBourse© n’a aucun conflit d´intérêt pouvant affecter l’objectivité de son analyse. Les chiffres relatifs à des performances futures sont des prévisions qui ne constituent pas un indicateur fiable quant aux performances futures. Tous droits de reproduction et de représentation réservés par Société Générale, CafeDeLaBourse©

Rédacteur en chef - Café de la Bourse

Diplômé de l’ICN et de l’ESCP. Louis Yang a travaillé à la Mission Economique, au sein du groupe Lafarge et a été conseiller en gestion de patrimoine indépendant. Il a également été rédacteur et éditeur financiers pour Aol Finance et Yahoo Finance. Louis Yang est auteur pour la librairie du Commerce International, chroniqueur sur BFM et sur B Smart TV ainsi que co-fondateur et rédacteur en chef des sites Café de la Bourse, Café du Patrimoine et Café du Trading.