Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Découvrez notre analyse en Bourse de Pernod Ricard, 2ème leader mondial des vins et spiritueux. Dans cet article, nous aborderons la rentabilité de la société, ses bénéfices et son dividende ainsi que son profil bilanciel détaillé indiquant la valeur des actifs et des passifs du groupe. Retrouvez également l’histoire de Pernod Ricard, sa stratégie et ses volumes de ventes.

En conclusion, nous nous demanderons s’il peut être judicieux ou non d’investir dans Pernod Ricard ?

En effet, les investisseurs à la recherche d’une société en croissance sur le long terme pourraient s’intéresser aux actions Pernod Ricard. La société possède une longue histoire depuis ses origines datant de 1805 ainsi qu’un riche parcours de diversification.

Le groupe est devenu l’une des plus grandes sociétés au monde du secteur des boissons alcoolisées capitalisant actuellement 39 milliards d’€. Le cours de Bourse de Pernod Ricard a atteint son record historique à 148,80 € au 12 décembre 2018 suite à l’arrivée au capital du fonds américain, Elliott.

Infographie : chiffres clés de Pernod Ricard

Pernod Ricard : numéro 2 mondial des vins et spiritueux.

9 milliards d’€ : chiffre d’affaires 2017.

1,6 milliard d’€ : bénéfices 2017.

39 milliards d’€ : capitalisation boursière de Pernod Ricard.

Plus de 46 millions : nombre de caisses de bouteilles vendues annuellement.

Pernod Ricard : origines, diversification et modèle économique

Origines de Pernod Ricard

L’histoire de Pernod SA débute en 1805 par la création d’une petite entreprise de distillerie d’absinthe dans la région du Doubs créée par Henri Louis Pernod. L’histoire de Ricard trouve ses origines en 1932 où le marseillais Paul Ricard invente une formule de boisson à base d’anis pur. C’est en 1975, que les entreprises Pernod SA et Ricard SA fusionnent pour former Pernod Ricard.

Diversification de l’entreprise Pernod Ricard

Dès 1976, seulement un an après sa fusion, le groupe Pernod Ricard a débuté une intense stratégie de diversification. La Compagnie Dubonnet-Cinzano et la société Cusenier sont les deux premières sociétés à être acquises par le groupe Pernod Ricard. Il devient alors bien plus qu’un producteur d’apéritifs et met un pied dans les vins aromatisés, mousseux et les spiritueux.

Courant 1978, grâce à l’implication de Patrick Ricard, fils de Paul Ricard fondateur de la marque, le groupe Pernod Ricard se positionne rapidement au rang mondial des leaders de l’industrie des vins et spiritueux. En 1985, Pernod Ricard acquiert la marque de liqueurs italienne, Ramazotti.

Deux ans plus tard, en 1988, c’est l’arrivée du whisky au sein du groupe. Pernod Ricard l’acquisition de la société Irish Distillers en possession de la marque Jameson. Puis c’est au tour des vins australiens avec l’acquisition du groupe Orlando Wyndham, en 1989. Sans oublier le rhum Cubain, l’accord d’une joint-venture (co-entreprise) entre Pernod Ricard et la société Cubaron est signé en 1993.

C’est en 1999 que le groupe intensifie ses activités de commercialisation de vodka par l’acquisition de droits de la marque polonaise Wyborowa, et également de l’arménien Yerevan Brandy.

L’année 2001 est importante pour Pernod Ricard du fait de sa prise de participations à hauteur de 40 % de son concurrent Seagram(marques Chivas Regal, Martell et The Glenlivet). C’est ainsi que Pernod Ricard entre à la troisième place du podium des plus grandes sociétés mondiales de vins et spiritueux.

La vague d’acquisitions continue en 2004 avec l’achat de Farmingham Winerey en Nouvelle-Zélande. Cette marque est notamment réputée pour ses vins blancs.

C’est en 2005 que le groupe Pernod Ricard se place au deuxième rang mondial suite à un partenariat avec le groupe Fortune Brands qui possède les marques Ballantine’s, Beefeater, Malibu, Kahlúa, Mumm et Perrier-Jouët. Puis en 2008, le groupe acquiert le suédois Vin&Spirit et sa marque de Vodka ABSOLUT.

Courant 2014, Pernod Ricard achète la société Kenwood Vineyards spécialisée dans les vins californiens Premium. La téquila prend place la même année, par la voie d’une prise de participations majoritaire chez l’américain Avión Spirits.

La marque de gin Monkey 47 est également acquise en mars 2016, puis en décembre le groupe Pernod Ricard se positionne sur la marque Smooth Ambler. Pour finir, en juin 2017 une association est signée avec la marque « Mescal Del Maguey Single Village.

Modèle économique de Pernod Ricard

Le cœur de la stratégie de croissance de Pernod Ricard est donc la diversification. Entre 1976 et aujourd’hui, le groupe a acquis des participations au sein de 20 sociétés du secteur des boissons alcoolisées dont la plupart, de manière majoritaire. C’est ainsi que le groupe a su se positionner au sein des marques les plus réputées de vins et surtout des boissons d’apéritifs.

Les plus connues sont :

- Le Ricard et le Pastis, des boissons d’apéritifs anisées

- Le whisky Jameson, et Chivas plus haut de gamme

- Ainsi que les vodkas de marques Absolut.

Côté volumes, Pernod Ricard commercialise annuellement plus de 48 millions de caisses de bouteilles produites sur 96 sites internationaux grâce à ses 19 000 salariés.

L’organisation économique du groupe est basée sur la décentralisation des filiales par centres de profits. Chaque filiale est donc autonome dans l’atteinte de ses objectifs.

Etonnamment, au niveau des volumes des ventes, les marques Ricard et Pastis ne représentent que 8 % des volumes globaux dont voici leur répartition :

-

- 38 % d’alcools blancs et rhum

- 37 % de whiskies

- 10 % de liqueurs

- 8 % d’anisés

- 4 % de cognacs et brandies

- 3 % d’amers

Pernod Ricard : une société très rentable

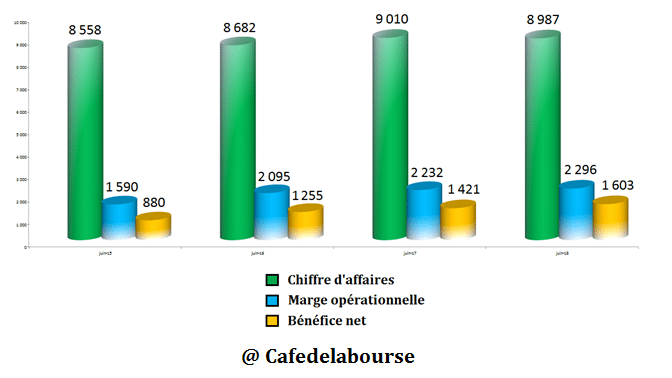

Le groupe clôture ses rapports financiers annuels au 30 juin. Pernod Ricard présente une bonne efficience économique comme l’indique cet histogramme.

Chiffre d’affaires, marges opérationnelles et bénéfices nets du groupe Pernod Ricard entre juin 2015 et juin 2018 (en millions €)

Chiffre d’affaires Pernod Ricard

Entre juin 2015 et juin 2018, le chiffre d’affaires du groupe est en légère tendance haussière de + 5,01 %.

Marges opérationnelles de Pernod Ricard

Ses marges opérationnelles connaissent une évolution plus marquée de + 44,4 % sur la période. La marge opérationnelle est un bon indicateur de la performance économique d’une société car il s’agit de son chiffre d’affaires soustrait de ses charges courantes nécessaires à son cycle d’exploitation.

Dans le cadre de Pernod Ricard, il s’agit des postes de charges suivants :

- Coûts des ventes (matières premières, coût de la production, salaires)

- Frais publi-promotionnels (frais commerciaux et publicitaires)

- Frais de structure

- Autres produits et charges opérationnels

Pour son exercice clos le 30 juin 2018 Pernod Ricard a généré une forte marge opérationnelle de 2 296 millions d’€ pour un chiffre d’affaires de 8 987 millions d’€, soit 25,55 %.

Bénéfices de Pernod Ricard

Les bénéfices du groupe sont en croissance notable car ils ont quasiment doublé entre juin 2015 et juin 2018 (+ 82,16 %). Ils sont calculés en partant de la marge opérationnelle soustraite des charges et produits financiers et des impôts sur les bénéfices. Pour son exercice clos le 30 juin 2018 Pernod Ricard a généré un important bénéfice de 1 603 millions d’€ pour un chiffre d’affaires de 8 987 millions d’€, soit 17,84 %.

Ce ratio de bénéfices sur chiffre d’affaires est élevé pour un grand groupe industriel.

L’élément à noter dans le cas de Pernod Ricard est une hausse marquée de son efficience économique et de ses bénéfices malgré un chiffre d’affaires plutôt stagnant.

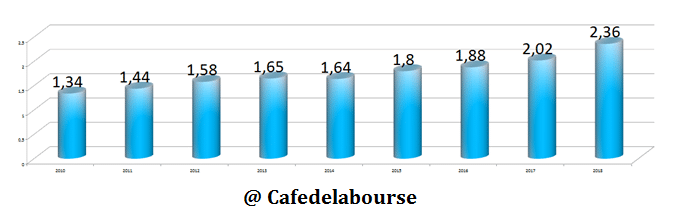

Pernod Ricard : un dividende haussier avec un cours de Bourse élevé

Les dividendes du groupe Pernod Ricard ont l’avantage d’être haussiers sur le long terme.

Dividendes par action de Pernod Ricard depuis 2010 (en €)

Actuellement fixé à 2,36 € par action au titre de l’exercice clos le 30 juin 2018, le dividende de Pernod Ricard offre un rendement de 1,58 % au cours de Bourse de l’action Pernod Ricard établi à 148,80 € du 12 décembre 2018. Il est important de préciser que ce rendement du dividende relativement faible car inférieur à 2 % n’est pas issu d’une trop faible distribution aux actionnaires. Cette situation est due à la valorisation « à priori » élevée en Bourse de Pernod Ricard. Afin d’entrer dans les détails, Pernod Ricard a versé 551 millions d’€ de dividendes à ses actionnaires au titre de son dernier exercice soit 34,37 % de son bénéfice net.

A première vue, cela semble faible mais il faut considérer que Pernod Ricard est un groupe qui investit fortement dans sa croissance notamment par de nombreuses acquisitions. A cet égard, cette croissance permet aussi la hausse future des dividendes (le dividende de Pernod Ricard a augmenté de + 76,12 % au cours des neuf dernières années).

Cependant, si la valorisation boursière de Pernod Ricard était inférieure, mécaniquement le rendement de son dividende augmenterait.

A titre d’exemple, si le cours de Bourse de l’action Pernod Ricard était de 80 €, le rendement de son dividende avoisinerait les 3 %.

Valorisation du bilan de Pernod Ricard

Quelle est la valorisation bilancielle du groupe Pernod Ricard ?

A l’actif de son bilan du 30 juin 2018, le groupe possède un patrimoine de 29,56 milliards d’euros dont voici les principaux postes :

- 16,86 milliards d’€ d’immobilisations incorporelles : c’est principalement la valeur « intangible » des marques du groupe, ainsi que son Goodwill.

- 5,47 milliards de stocks.

- 2,42 milliards de créances clients : il s’agit des créances clients enregistrées dans les comptes de la société au moment de l’établissement du bilan.

- 1,55 milliards d’actifs d’impôts différés.

- 1,12 milliards de créances clients : il s’agit des produits vendus et facturés mais dont le règlement est en instance.

- 754 millions d’€ de trésorerie.

Au passif de son bilan du 30 juin 2018, le groupe possède des dettes à hauteur de 14,58 milliards d’€ dont voici les principaux postes :

- 6,87 milliards d’€ d’emprunts obligataires : Pernod Ricard obtient son financement majoritairement de source obligataire.

- 2,59 milliards de passifs d’impôts différés.

- 1,95 milliards de dettes fournisseurs : il s’agit des dettes fournisseurs enregistrées dans les comptes de la société au moment de l’établissement du bilan.

Par différence entre ses passifs et ses actifs, le groupe possède 14,98 milliards de capitaux propres. Cependant, ce montant inclus 16,86 milliards d’€ d’actifs incorporels au regard de la valeur « intangible » des marques et du Goodwill du groupe, il s’agit d’actifs non physiques.

De ce fait, la valeur des capitaux propres tangibles de Pernod Ricard est négative à hauteur de 1,88 milliards d’€. Il faut cependant nuancer cette valorisation d’actifs intangibles car elle est liée à des marques appréciées auprès de millions de consommateurs.

Bourse : évolution du cours des actions Pernod Ricard

Graphique du cours de l’action Pernod Ricard depuis 2001

(Source : Tradingview)

Entre 2001 et mi-2007, le cours de l’action Pernod Ricard passe de 22 € à 75 € puis chute lors de la crise financière de 2008 à un plus bas de 36 €, fin mars 2009.

Ensuite le cours de Bourse du groupe Pernod Ricard a évolué en tendance haussière long terme. Il a atteint 148,80 € le 12 décembre 2018, son record historique depuis son introduction en Bourse.

Bourse : faut-il investir dans Pernod Ricard ?

D’une part, notons que la croissance du groupe Pernod Ricard est considérable. Le groupe est passé d’une entreprise française spécialisée dans la vente d’apéritifs anisés à une position de numéro 2 mondial des vins et spiritueux. Des millions de consommateurs achètent les marques commercialisées par le groupe Pernod Ricard. Le groupe a également profité de sa croissance pour augmenter son dividende dans le temps. Les récentes acquisitions du groupe et la tendance du dividende indiquent que cette croissance est toujours d’actualité.

D’autre part, la valorisation boursière du groupe à hauteur de 39 milliards d’€ soit 148,80 € par action semble à priori élevée car ses capitaux propres sont de 15 milliards d’€ et passent négatifs en base de capitaux propres tangibles. Le rendement actuel du dividende est inférieur à 2 %. Même en considération de sa tendance haussière, il faudra faire preuve de patience avant d’obtenir un rendement supérieur.

A noter enfin que le 12 décembre 2018 marque l’arrivée du fonds américain Elliott Management Corporation, à hauteur de 2,5 % du capital du Pernod Ricard. Cet événement vient challenger le groupe car le fonds Elliott est réputé comme étant « activiste ». En premier lieu, le fonds entre au capital des sociétés ciblées et en second lieu il incite le management à optimiser sa stratégie.

Selon des sources de Reuters, le fonds Elliott demande au groupe Pernod Ricard de réaliser des économies à hauteur de 500 millions d’euros ainsi que sa fusion avec un de ses concurrents. 500 millions d’euros représentent actuellement 22 % de la marge opérationnelle 2017 du groupe. Cette annonce semble être bien accueillie par les investisseurs car le cours de Bourse de Pernod Ricard a été en hausse de + 5,91 % lors de la journée du 12 décembre 2018.

Selon nous, la demande du fonds Elliott fondée sur 500 millions d’€ d’économies semble exagérée d’autant plus que le groupe Pernod Ricard est actuellement déjà efficient en considération de sa marge opérationnelle supérieure à 25 %. Il est évidemment toujours possible de faire mieux, mais à quel prix ? Se posent alors les questions suivantes :

- Pression sur les salariés, réduction de leur nombre ?

- Baisses des dépenses en Capex (capital alloué au maintient de l’exploitation) ?

- Impact sur la qualité de la production ? Et donc potentiellement sur les ventes.

- Interruption de la croissance du groupe initialement établie, qui a pourtant prouvé son efficacité depuis plus de 40 ans ?

De nombreuses autres questions peuvent également se poser, d’autant plus qu’Alexandre Ricard l’actuel PDG du groupe depuis 2015, a fait de sérieux efforts en faveur de la croissance du groupe.

D’un point de vue des intérêts de l’actionnaire, il est vrai qu’une rentabilité du dividende inférieure à 2 % peut être considérée comme un peu juste. C’est certainement la raison pour laquelle la nouvelle de l’arrivée d’un fonds activiste a été bien accueillie par les investisseurs. Mais il faut aussi tenir compte du fait que ce dividende est en hausse constante sur le long terme et que le groupe Pernod Ricard conserve une partie de ses bénéfices pour sa croissance.

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Clémence Tanguy est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.