Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

S’il est habituel de se pencher sur la santé, la retraite, les études, il est cependant moins commun de regarder la vie comme un grand parcours de défis économiques, ce que Lyxor Asset Management a souhaité mettre en exergue avec l’étude Les Français et les grandes dépenses de la vie. Réalisée par OpinionWay pour Lyxor Asset Management, elle a été menée du 28 mars au 8 avril 2018 par questionnaire auto-administré auprès d’un échantillon de 1 028 personnes selon la méthode des quotas.

Cette étude a été présentée au cours d’une conférence-débat à laquelle s’est rendu Café de la Bourse, animée par Lionel Paquin, CEO Lyxor Asset Management, Frédéric Micheau, Directeur Général Opinion Way, Jeanne Asseraf-Bitton, Responsable de la Recherche Marchés, Lyxor Asset Management et Damien de Blic, spécialiste en sociologie de l’argent, Maître de Conférence en Sciences politiques à l’Université Paris VIII.

Alors que la France se situe dans une période charnière, un point pivot entre deux mondes : nous vivons depuis l’après-guerre dans un modèle qui collectivise bon nombre d’enjeux mais les Français ont aujourd’hui conscience des limites de l’État providence, il paraît essentiel de se pencher sur les modifications à mettre en place pour surmonter la situation. Les Français ne sont pas dans le déni face à ce bouleversement mais ils se révèlent largement démunis face à la manière d’y faire face. Le pessimisme des Français les conduit à penser qu’ils ne peuvent faire confiance qu’à eux-mêmes pour financer les grandes étapes de la vie que sont les études, l’achat d’un logement, la retraite, la fin de vie, etc. Bien conscients de devoir anticiper ces dépenses, les Français ne rencontrent pas moins des difficultés à les assumer. Peu convaincus par l’offre qui leur est proposée, ils ont du mal à identifier les meilleurs financements possibles et mettent en place des moyens de financement très en-deçà de la hauteur des enjeux. Nos explications détaillées.

Changement du modèle français : de l’État providence à l’effort individuel

Les Français lucides sur la situation économique actuelle

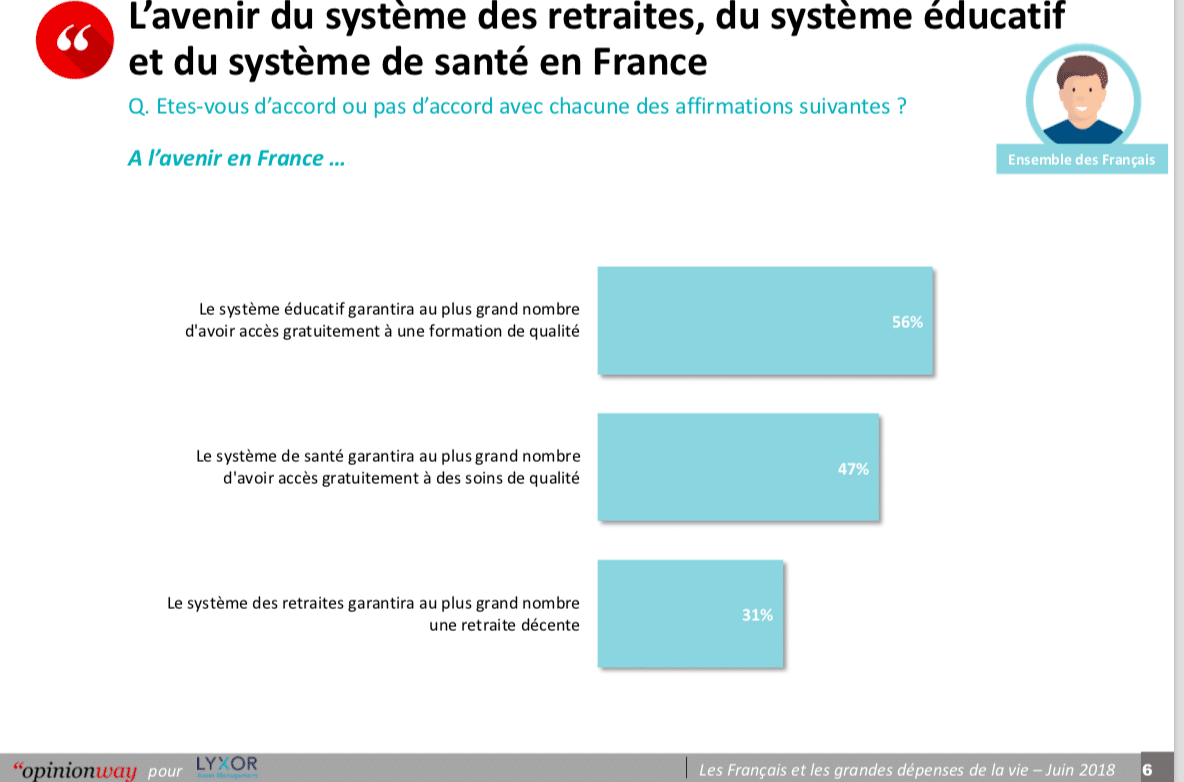

L’avenir du système de retraite, du système éducatif et du système de santé en France sont très fortement remis en question. C’est indubitablement le système éducatif qui convainc le plus : un peu plus de la moitié des répondants pense que le système éducatif garantira au plus grand nombre d’avoir accès gratuitement à une formation de qualité. En revanche, moins de la moitié des Français considère que le système de santé garantira au plus grand nombre d’avoir accès gratuitement à des soins de qualité. Quant au système de retraite, il arrive bon dernier, moins d’un tiers de Français pense que le système des retraites garantira au plus grand nombre une retraite décente. Frédéric Micheau, Directeur Général Opinion Way soulignait lors de la présentation à la presse de cette étude la 7 juin 2018 qu’il est étonnant de constater que c’est le financement de la retraite qui inquiète le plus alors que c’est parmi les trois items présentés celui qui a fait l’objet de plus de réformes en 20 ans. Parce que les Français ont peur des coups de rabot et se disent qu’ayant déjà été réformé il peut l’être à nouveau ? Parce que les efforts de pédagogie qui ont accompagné les réformes ont fait comprendre aux Français la fragilité du dispositif ? La question reste ouverte.

Jeanne Asseraf-Bitton, Responsable de la Recherche Marchés chez Lyxor Asset Management indique que la tranche d’âge la plus inquiète pour sa retraite est celle des 50-64 ans qui s’apprête justement à prendre sa retraite. C’est une catégorie de la population particulièrement inquiète ajoute Damien de Blic, spécialiste en sociologie de l’argent, Maître de Conférence en Sciences politiques à l’Université Paris VIII, et à juste titre selon lui car elle doit relever de nombreux défis à la fois : anticiper sa propre retraite, gérer la fin de vie de ses parents et payer les études des enfants.

Jeanne Asseraf-Bitton note que cette méfiance des Français à l’égard du financement des systèmes éducatifs, de santé et de la retraite peut paraître paradoxale dans la mesure où la part des prestations sociales dans les revenus des ménages n’a cessé d’augmenter depuis 1950. Elle représente aujourd’hui en moyenne 35 % du revenu des ménages français ! Évidemment, il ne s’agit là que d’une moyenne et la réalité est très contrastée entre les ménages modestes pour qui les prestations sociales représentent une part importante des revenus et les ménages les plus aisés (et les plus contributeurs) pour lesquels ces aides sont inexistantes ou très minimes.

On notera que les catégories populaires ont tendance à porter un regard encore plus pessimiste, dû à la faiblesse de leurs revenus bien sûr. Les femmes sont également bien plus inquiètes que les hommes. Leur situation souvent plus précaire, leur rémunération moindre et leur espérance de vie plus importante (qui impactent directement les problématiques du financement de la retraite et de la fin de vie) peuvent expliquer cette situation.

Études, logement, santé : les Français ne comptent que sur eux pour financer les grandes étapes de la vie

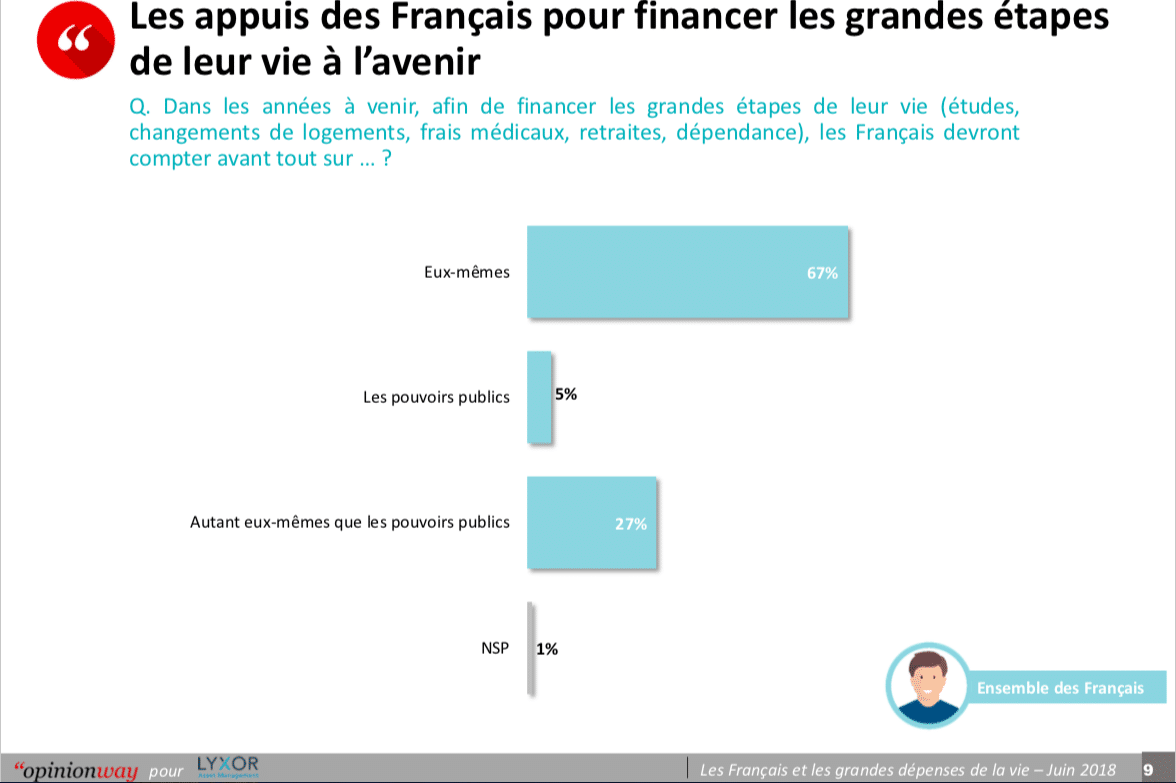

Deux tiers des Français pensent ne pouvoir compter que sur eux-mêmes, un quart environ des Français pensent pouvoir compter autant sur l’État que sur eux-mêmes. Seuls 5 % des Français comptent sur les pouvoirs publics pour financer les grandes étapes de leur vie.

Cela est tout à fait cohérent avec le pessimisme quant à l’avenir du système social évoqué précédemment. Frédéric Micheau, Directeur Général Opinion Way, l’explique par le fait que les Français sont bien conscience du niveau d’endettement de l’État. La dette est tout de même passée de 65 % du PIB avant la crise à quasiment 100 % aujourd’hui, ce qui explique que l’on ne constatait pas un tel niveau de défiance il y a quelques années.

Damien de Blic ajoute que le doute sur la prise en charge s’explique aussi par la transformation démographique que connaît notre pays et notamment l’accroissement considérable de la part de retraités par rapport au nombre d’actifs. L’espérance de vie des hommes a aussi considérablement augmenté ces dernières années.

Une nécessaire anticipation du financement des grandes étapes de la vie

89 % des Français considèrent qu’ils devront faire preuve de davantage d’anticipation pour financier les grandes étapes de la vie (études, changements de logements, frais médicaux, retraites, etc.).

Jeanne Asseraf-Bitton, Responsable de la Recherche Marchés chez Lyxor Asset Management parle d’une « prise de conscience radicale ». Selon elle, il s’agit d’un « changement de paradigme important dont les Français ont massivement conscience ».

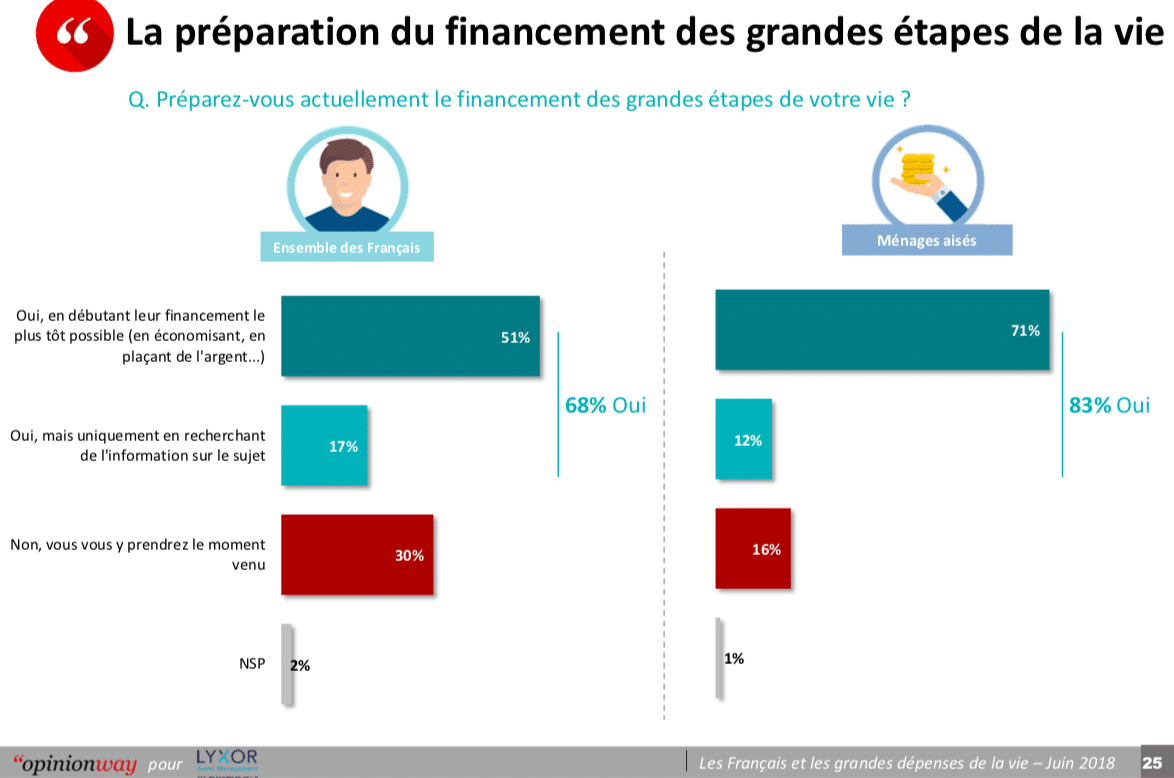

Conséquence : la moitié des Français déclare débuter le financement de ces grandes étapes le plus tôt possible.

Pour Jeanne Asseraf-Bitton, ces chiffres font écho au taux d’épargne global des Français, l’un des plus importants d’Europe.

Pour Lionel Paquin, CEO Lyxor Asset Management, cela est cependant insuffisant. Il s’indigne même que 30 % des Français considèrent qu’ils financeront une grande étape de la vie le moment venu : « C’est beaucoup trop ! » fustige-t-il.

La proportion de personnes anticipant les dépenses en les préparant est certes plus élevée chez les personnes dont le foyer fiscal a des revenus égaux ou supérieurs à 60 000 euros par an (71 %) mais cela signifie tout de même que moins des trois quarts des foyers aisés économisent et/ou placent de l’argent en prévision des grandes dépenses de la vie s’étonne Lionel Paquin, CEO Lyxor Asset Management.

Parmi les raison qui poussent les Français à préparer le plus tôt possible le financement des grandes étapes de la vie, le fait de savoir que l’on ne peut compter que sur soi-même est la première réponse avancée, suivie de près par la crainte de rencontrer des difficultés financières à l’avenir (perte d’emploi par exemple). À l’inverse, la principale raison qui pousse à ne pas préparer le financement des grandes étapes de la vie le plus tôt possible est à 69 % le fait de ne pas avoir assez de moyens financiers. Chez les ménages aisés en revanche, la première raison invoquée (à 61 %) est de ne pas avoir l’habitude d’anticiper en amont les dépenses importantes. Lionel Paquin, CEO Lyxor Asset Management alerte sur le fait que même l’épargne de petites sommes d’argent est utile et peut faire la différence si elle est régulière. Préparer l’avenir ne peut être réservé aux plus aisés.

Les Français démunis face au financement des grandes étapes de la vie

Les Français attendent des services innovants pour financer leurs projets de vie

77 % des Français estiment qu’ils seront contraints pour financer les grandes étapes de la vie de trouver de nouveaux moyens de financement. Mais lesquels ?

Les solutions ne semblent clairement pas être à la hauteur des enjeux aux yeux des Français puisque 65 % considèrent que les conseillers financiers (banque assurance, conseillers en patrimoine) ne proposent pas des produits et services innovants pour leur permettre de financer les grandes étapes de la vie. Seulement un tiers des Français jugent les produits et services proposés innovants. À noter cependant que cette affirmation est faite par un jeune sur 2 de 25 à 34 ans. Cette tranche de la population est peut-être mieux informée en matière de solutions innovantes, eux qui sont la cible privilégiée des banques en ligne et néobanques, Fintechs et roboadvisors qui leur font de l’œil sur les réseaux sociaux à coup de campagne plus ou moins virales.

Liquidités, épargne et assurance vie : des moyens de financement insuffisants

Que font effectivement ceux qui se préparent à ces grandes dépenses ? Les réponses sont-elles satisfaisantes et suffisantes ?

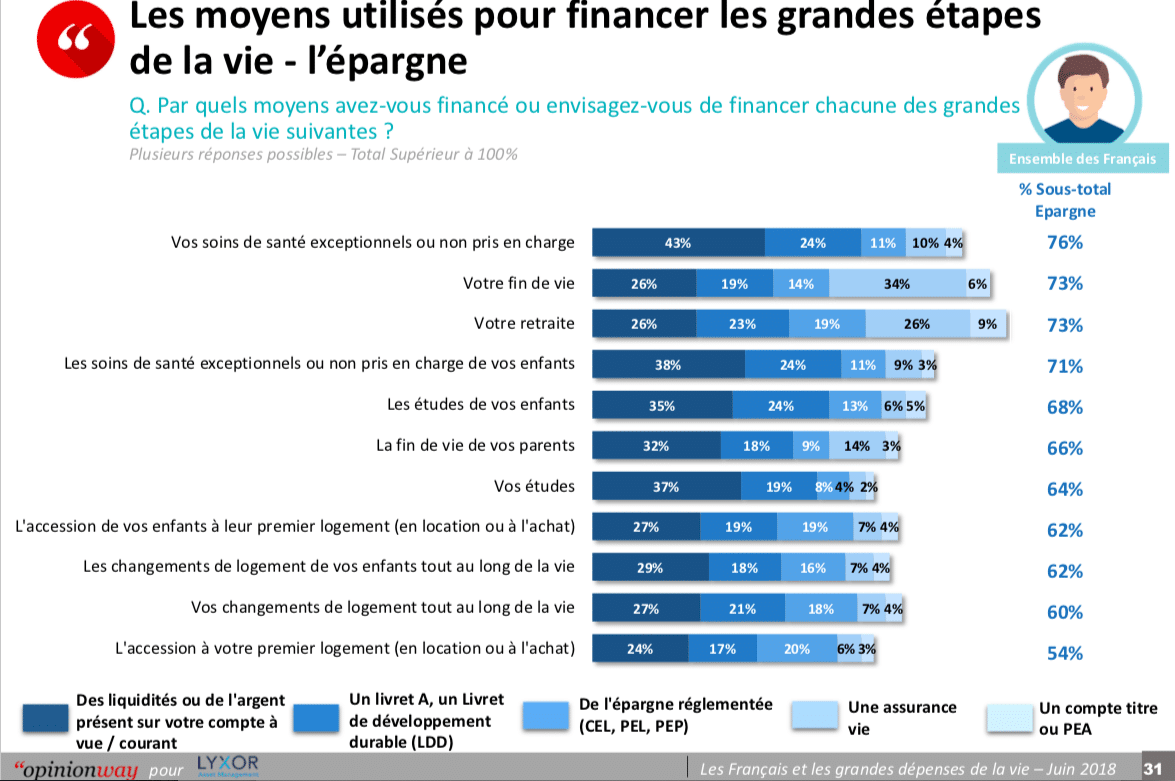

Les enveloppes de financement privilégiées par les Français font la part belle aux placements sans risques. Si l’assurance-vie est le premier moyen de financement de la retraite et de la fin de vie, l’immense prédominance de l’épargne sur compte courant et livrets bancaire et livrets réglementés reste à déplorer. Le PEA et le compte-titres restent très peu usités.

Selon Jeanne Asseraf-Bitton, Responsable de la Recherche Marchés, Lyxor Asset Management, ces réponses reflètent la répartition du patrimoine financier des Français, investi à 64 % dans des actifs non risqués. On est d’après Lionel Paquin au cœur de la spécificité française de l’addiction à l’épargne réglementée. Les épargnants cherchent à éviter la sous-performance financière court terme mais, du même coup, ne font pas travailler leurs économies à hauteur de leurs objectifs et besoins. « Le risque de sous-investissement est extrêmement sérieux » alerte le CEO de Lyxor Asset Management.

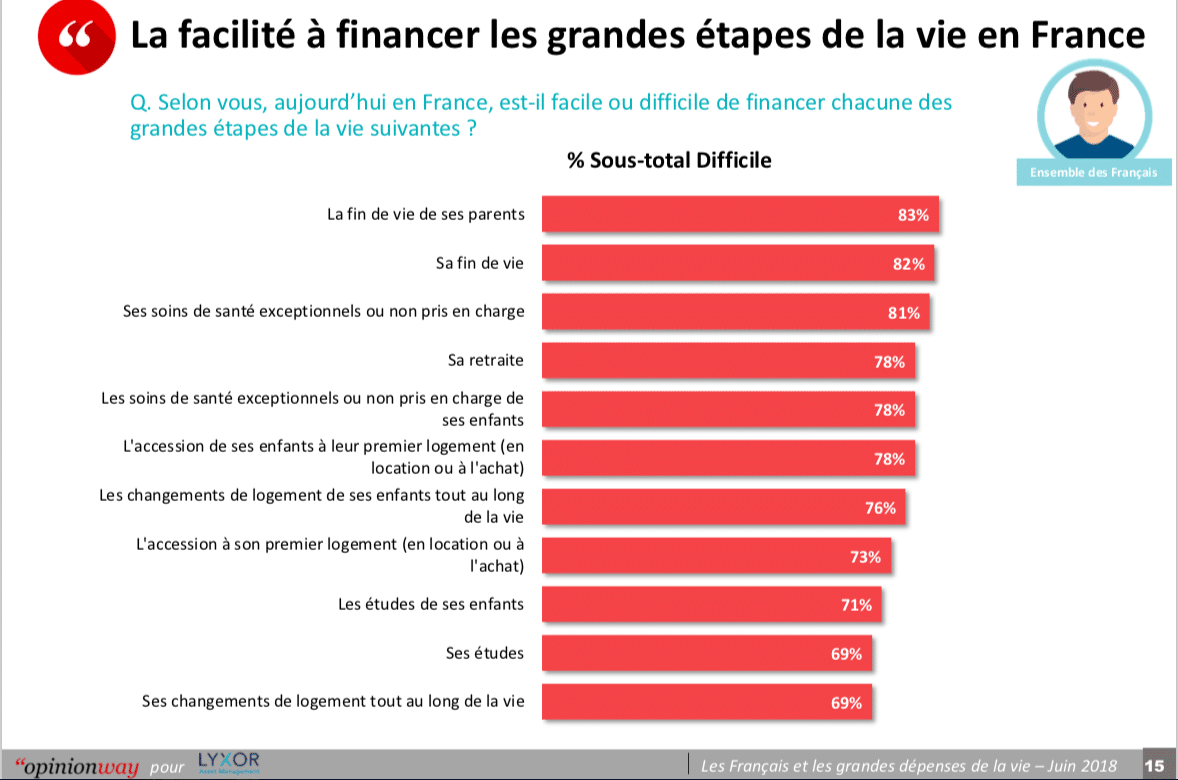

Santé et retraite : la difficulté à financer les grandes étapes de la vie

Les difficultés à financer les étapes de sa vie sont bien présentes pour l’ensemble des Français même si les CSP+ considèrent que ce sera plus facile que les autres catégories.

Damien de Blic souligne que si l’on retrouve dans ces préoccupations les motifs relativement habituels de l’acquisition de son logement et du financement de la retraite, des motifs plus inhabituels font leur apparition comme le financement de la fin de vie (en tête de préoccupation des Français) qui s’explique par l’allongement de la durée de vie mais aussi le financement des études qui s’explique par le fait que les parents ont de plus en plus recours à l’enseignement privé et considèrent de moins en moins le public comme gratuit.

39 % des Français déclarent qu’il leur est déjà arrivé de ne pas réussir à financer une des grandes étapes de la vie par manque d’anticipation. 20 % confient que cela leur est arrivé à plusieurs reprises.

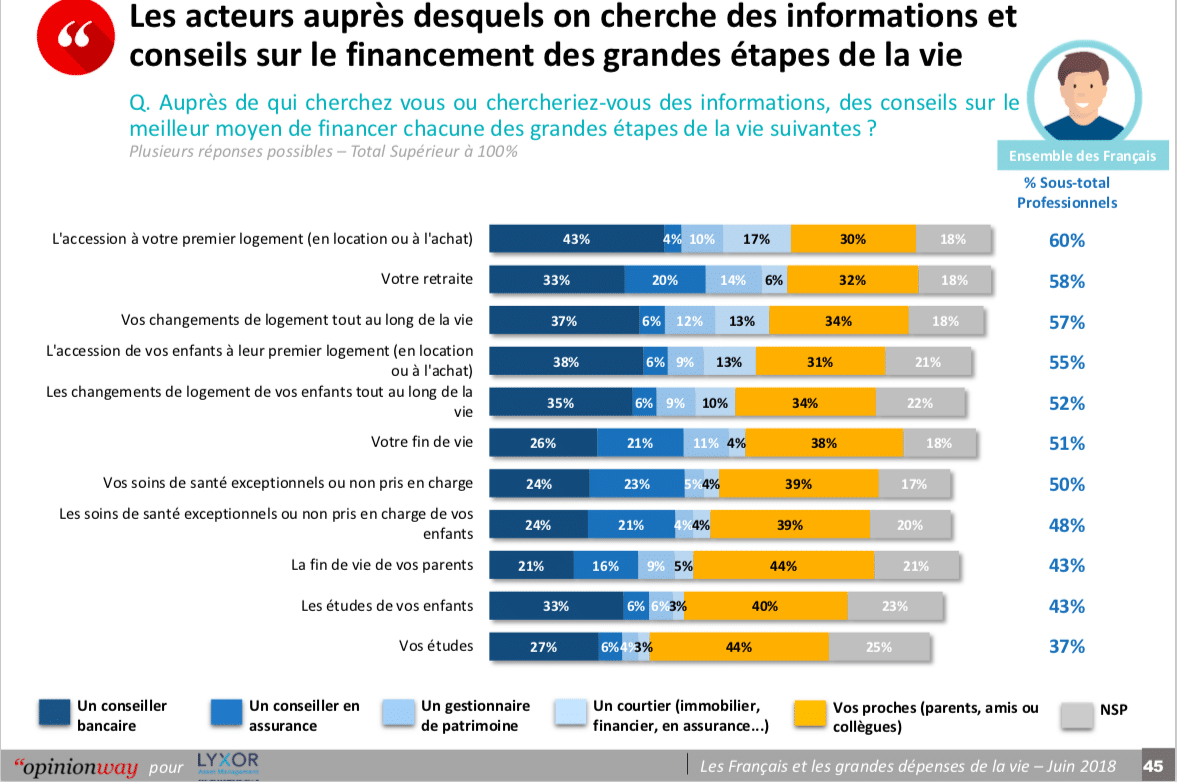

Les Français ont du mal à choisir le meilleur financement pour leur projet de vie

Les Français semblent cependant bien conscient du problème posé par les moyens de financement, pas assez adaptés. Ils sont d’ailleurs 69 % à considérer qu’il est difficile d’identifier le meilleur financement possible pour chacun des grandes étapes de la vie.

40 % des Français ne savent pas vers qui se tourner pour l’aider à financer les grandes étapes de la vie et seulement la moitié des Français estime qu’elle dispose d’assez d’informations pour choisir les meilleurs moyens de financement.

Et les acteurs informels sont les premiers acteurs auprès desquels les Français recherchent des informations et des conseils sur le financement des grandes étapes de la vie. Le premier réflexe est en effet de se tourner vers son cercle de proximité (parents, amis, collègues, etc.).

À noter également que 1/5 des personnes sondées ne répondent pas et ne savent donc pas à qui s’adresser. On voit ici au travers de cet étalement des réponses et de la sous-représentation des professionnels que les Français ne savent pas vraiment vers qui se tourner.

Formation et informations sur les moyens de financement à la traîne

La France : pays singulier qui préfère les investissements non risqués

La France est un pays singulier en Europe de par son taux d’épargne mais aussi et surtout de par son recours massif aux investissements non risqués. Le système de retraite par répartition peut être une explication. Dans les pays bénéficiant d’un système par capitalisation, la population est plus éduquée et plus habituée à prendre des risques, corollaire d’un rendement plus attractif.

École, pédagogie et éducation : un moyen de remonter la pente ?

Mais il ne s’agit que d’un facteur explicatif parmi tant d’autres. Jeanne Asseraf-Bitton, Responsable de la Recherche Marchés, Lyxor Asset Management pointe un véritable problème de pédagogie, d’information et d’éducation financière en France.

Pour 4 % des Français seulement il est du ressort de l’école de sensibiliser les jeunes sur la nécessité d’anticiper le financement des grandes étapes de leur vie. 41 % des Français estiment que c’est autant à l’école qu’aux parents de s’en charger et 53 % pensent que c’est aux seuls parents de le faire. Or, Jeanne Asseraf-Bitton alerte sur le très peu de connaissances financières et des fondamentaux économiques des jeunes en âge de voter. Une enquête de l’AMF de 2011 sur la culture financière des Français montrait les lacunes de la jeunesse et de la population française dans son ensemble.

Les Français comptent désormais sur leurs propres forces. Bien que toujours attachés à leur modèle social, les Français ont conscience qu’il est très fragilisé souligne Frédéric Micheau, Directeur Général Opinion Way qui estime que si ce sondage avait été fait il y a 5 ans, les résultats auraient été forts différents. Cependant, si les Français ne croient plus en l’État providence, ils ne connaissent pas les solutions pour y suppléer et ne savent pas à qui les demander estime Lionel Paquin, CEO de Lyxor Asset Management. Et si le défi se trouvait du côté de l’éducation financière et de la proposition de nouveaux produits d’épargne résolument innovants ?

Inscrivez-vous à notre formation gratuite et recevez nos 5 ebooks sur l’investissement

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Clémence Tanguy est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.