Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Max drawdown : un indicateur du risque d’un portefeuille

Le max drawdown, qui signifie « perte successive maximale » en Anglais, est un indicateur du risque d’un portefeuille choisi sur la base d’une certaine stratégie. Le max drawdown mesure la plus forte baisse dans la valeur d’un portefeuille. Il correspond à la perte maximale historique supportée par un investisseur qui aurait acheté au plus haut et revendu au plus bas, et ce pendant une durée déterminée.

Définition du Max Drawdown

La formule de calcul du Max Dradown qui sa base sur la volatilité (V) est la suivante : Max Drawdown = (Vmax – Vmin) / Vmax

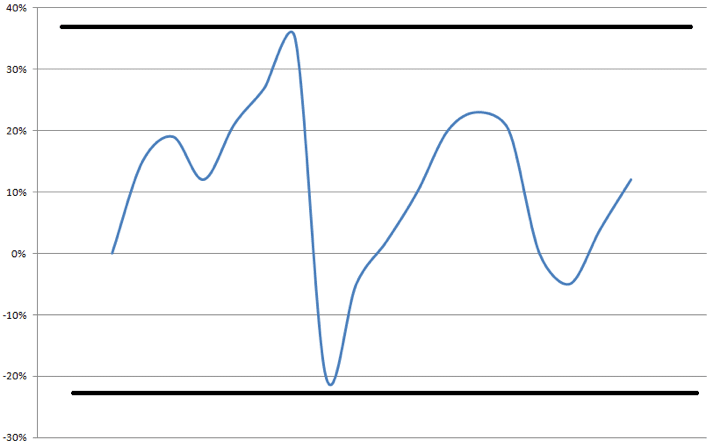

Exemple graphique du Max Drawdown :

Le cours de la société ABC évolue vers une performance de +37 % puis baisse soudainement à -22 % avant de repartir à la hausse.

Un particulier qui aurait investi 10 000 euros d’actions dans cette société a vu son placement atteindre les 13 700 euros au point le plus haut avant de valoir 7 800 euros au point le plus bas.

Le calcul du Max Drawdown est le suivant : (13 700 – 7 800) / 13 700 = 43,06 %.

L’investisseur a donc connu une variation maximale de 43,06 % entre le point le plus haut et celui le plus bas des actions de la société ABC.

Max drawdown : une mesure de risque qui permet d’évaluer le niveau de risque relatif d’un portefeuille par rapport à un autre

Le max drawdown est une mesure de risque essentielle tant en gestion alternative qu’en trading pour compte propre au sein d’une banque. C’est un moyen d’évaluer le niveau de risque relatif d’un portefeuille par rapport à un autre puisqu’il se concentre sur la préservation du capital, préoccupation majeure des investisseurs.

Max drawdown : pas qu’un outil pour évaluer les traders

Le max drawdown était initialement un outil fréquemment utilisé par les Hedge Funds en vue d’évaluer les traders. Mais le max drawdown s’avère être une mesure de risque de plsu en plus essentielle dans la gestion de fonds traditionnels.

Max drawdown : la limite à ne pas dépasser

En général, on considère qu’une perte maximale historique de 20 % à 30 % peut conduire à la fermeture d’un fond alternatif (ou licenciement d’un trader).

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Clémence Tanguy est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.