Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Les banques, les entreprises et les plus grosses fortunes sont préparées à l’hypothèse d’un éclatement de la zone euro. Les particuliers aussi peuvent se préparer.

Nous ne proposons pas ici de solutions toutes faites, mais plutôt quelques pistes de réflexion pour ceux d’entre vous qui souhaiteraient garder leur épargne en sécurité en cas de retour aux monnaies nationales.

« Nous avons travaillé sur ce scénario [l’explosion de la zone euro]de manière plus concrète en examinant les conséquences à tous points de vue : informatique, juridique, commerciaux, financiers… » Jean-Christophe Menioux, chief risk officer du groupe Axa

Divers scénarios peuvent être envisagés. A priori, une séparation concertée des pays membres aurait moins de chance de plonger l’Europe dans le chaos qu’une rupture brutale. Mais, c’est tout le système financier européen qui pourrait s’effondrer.

Pour certains analystes, le contrôle des changes pourrait alors être mis en place provisoirement. Cela signifie concrètement qu’il serait par exemple impossible de convertir ses euros en une autre devise ou encore de quitter le pays avec ses économies.

Il est donc primordial d’anticiper dès maintenant pour ne pas être pris au dépourvu.

Il n’existe hélas aucun refuge qui permette de s’en sortir indemne, seulement des abris qui permettent de limiter la casse. Nous allons voir comment on peut se couvrir du risque lié à la fin de l’euro, du risque de faillites bancaires en cascade, et quels placements peuvent protéger l’épargne.

Changer ses euros dans des devises solides

Si l’on redoute l’effondrement de l’euro, la première idée est de convertir ses euros en devise étrangère. Reste à choisir les devises appropriées. Il n’y a malheureusement pas de choix évident, mais le dollar américain reste sans doute la moins mauvaise option. L’histoire montre que le dollar est une valeur refuge en période de forte incertitude.

Mettre ses économies dans une banque sûre

La faillite de Lehman Brothers en 2008 nous a rappelé que les banques ne sont pas infaillibles. A plus forte raison, un effondrement de la zone euro serait catastrophique pour les banques.

Pour juger de la solidité d’une banque, deux critères sont à prendre en compte :

- sa ratio de capitalisation (ratio tier 1), c’est-à-dire la proportion de prêts de la banque qui sont couverts par les dépôts de ses clients.

- son exposition aux actifs risqués, en l’occurrence les obligations d’Etat, grecques ou espagnoles par exemple.

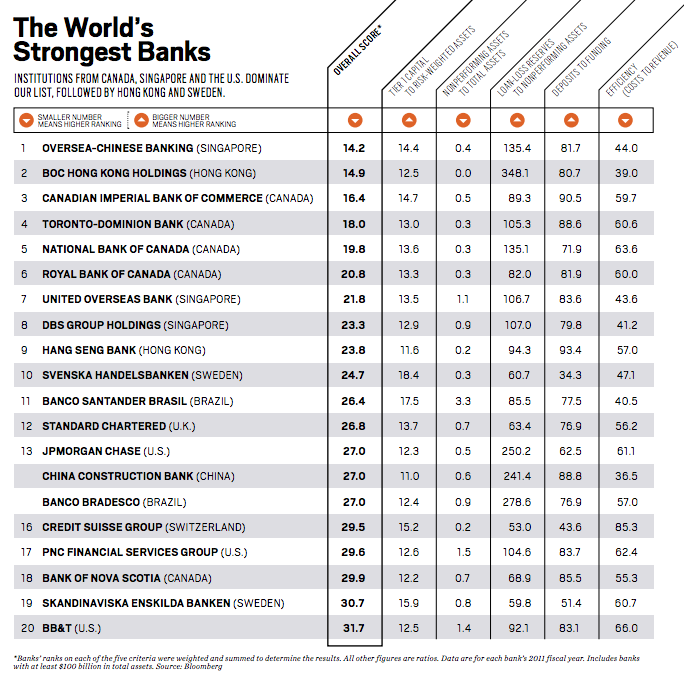

Bloomberg a publié un classement des dix banques les plus solides au monde. Parmi celles-ci, six sont canadiennes.

Les placements à éviter

Les fonds en euros d’assurance-vie

Se méfier des fonds en euros. Ils sont souvent investis en obligations souveraines européennes et sont donc très exposées au risque de crédit des Etats.

En outre, il est probable que cette malicieuse petite phrase se cache sur votre contrat d’assurance-vie :

« En cas de forte variation des marchés financiers, la compagnie d’assurance peut, dans l’intérêt général des assurés, limiter temporairement et sans préavis les possibilités de sortie du fonds en euros ».

Note importante : le fonds de garantie des assurances garantit 70 000€ par contrat d’assurance-vie et par personne. Sur un compte d’épargne, 100 000€ sont garantis.

L’immobilier

C’est l’actif tangible non délocalisable par excellence. Pour cette raison, les propriétaires immobiliers sont pour les gouvernements une cible de choix quand il s’agit de taxer.

Les obligations souveraines

Les obligations souveraines de pays de la zone euro sont bien sûr à éviter. En revanche, on peut investir dans les obligations d’états peu endettés, avec des finances publiques saines (à l’équilibre ou en excédent).

Les placements à privilégier

Les obligations de grandes entreprises non-européennes

Moins endettées que les états européens, les obligations d’entreprises sont un placement plus sûr. Il faut veiller à bien les choisir.

Privilégiez les obligations d’entreprises non-européennes qui :

- disposent de grosses réserves de cash

- vendent une large gamme de produits, idéalement de consommation courante

- réalisent leur chiffre d’affaire dans un très grand nombre de pays

Exemples : Johnson & Johnson, Procter & Gamble, Kimberley Clark, Coca-Cola, McDonald’s.

Si vous souhaitez absolument investir dans des valeurs européennes, privilégiez au maximum les entreprises dont les ventes proviennent de pays hors zone euro, voire hors Europe.

Exemples : Danone, Nestlé, l’Oréal, Pernod Ricard, Diageo, Unilever, Kraft.

Les actions

Ceux qui préfèrent les actions aux obligations pourront choisir les entreprises sur les mêmes critères qu’au paragraphe précédent.

Quid de l’or ?

L’or est une réserve de valeur. Il est totalement improductif. En cela, l’or (et dans une moindre mesure l’argent) n’est un investissement mais bel et bien une devise comme une autre, à la différence notable qu’aucun gouvernement ne peut en « imprimer » à volonté. L’or fait donc office de protection contre la planche à billets des états.

Par exemple, conserver environ 5% de son épargne sous forme d’or peut constituer une bonne assurance contre le risque de dépréciation des monnaies fiduciaires.

Pour encore plus de sécurité, on peut investir dans de l’or physique (exemple : Goldbroker.fr) plutôt que dans des trackers (placements qui suivent le cours de l’or), même si les frais sont plus élevés. Dans ce cas, préférez les pièces aux lingots, plus encombrants.

Lydie Berget

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Clémence Tanguy est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.