Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Traduction libre de “The Superinvestors of Graham-and-Doddsville”, article écrit par Warren Buffett à l’automne 1984 pour Hermes, le magazine de l’université de Columbia. L’article se base sur un discours prononcé le 17 mai 1984 à l’université de Columbia en à l’occasion du 50è anniversaire de la publication du livre de Benjamin Graham et David Dodd “Security Analysis”.

Le discours et l’article remettent en cause la théorie de l’efficience des marchés financiers par l’étude de neuf fonds d’investissements qui ont battu le marché année après année. Tous ces fonds étaient gérés par des élèves de Ben Graham, avec différentes approches mais suivant la même stratégie d’investissement “value”.

Cet article est la cinquième partie de Les super-investisseurs de Graham-and-Doddsville.

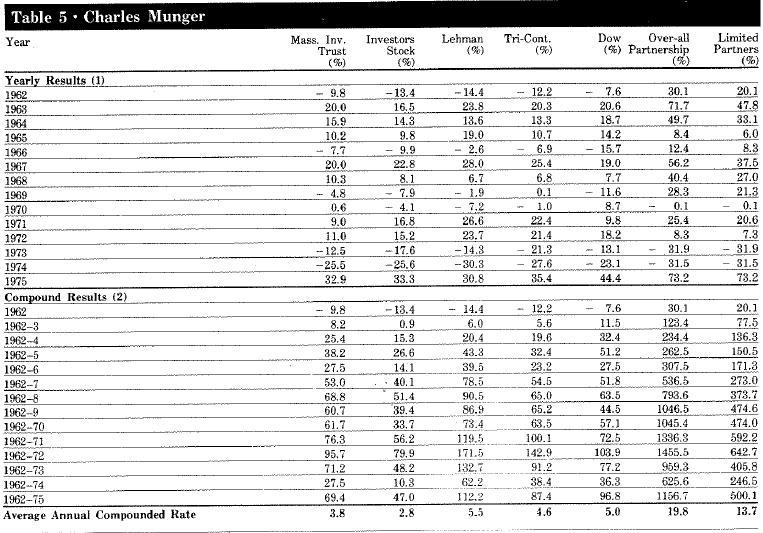

Le tableau 5 montre le résultat d’un de mes amis, diplômé en droit de l’université de Harvard, et qui fonda un cabinet d’avocats renommé. J’ai retrouvé sa trace en 1960 et lui ai dit que le droit était un bon en tant que hobby mais qu’il pouvait faire mieux.

Il créa alors une société en nom collectif, assez différente de celle de Walter Schloss. Son portefeuille était concentré sur seulement une poignée de valeurs. Ses résultats étaient donc beaucoup plus volatils mais son portefeuille se fondait tout de même sur la même approche d’investissement dans la valeur. Il était prêt à accepter des hauts et des bas plus grands, et il s’avère être un type dont l’esprit tout entier tend vers la concentration, avec les résultats présentés ci-dessous.

Ce résultat appartient à Charlie Munger, mon associé de longue date dans la gestion de Berkshire Hathaway. Lorsqu’il prit la tête de sa propre société d’investissement, cependant, les titres de son portefeuille étaient presque tous différents des miens et des autres investisseurs mentionnés précédemment.

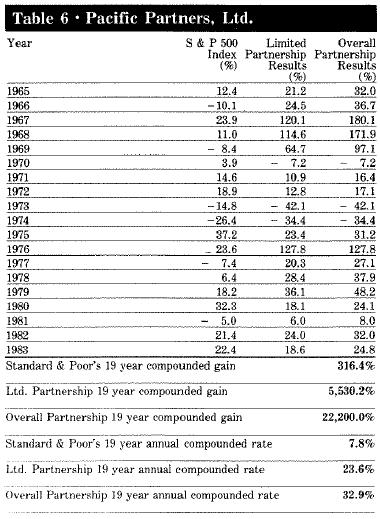

Le tableau 6 est le résultat d’un ami de Charlie Munger. Cet ami — encore une personne qui n’a pas fait de business school — est diplômé de mathématiques de l’université de Californie du Sud (USC). Après l’obtention de son diplôme, il travailla chez IBM et y fut commercial pendant un moment. J’ai converti avoir Charlie, puis Charlie l’a converti à son tour. Vous avez sous les yeux les résultats de Rick Guerin. Rick, de 1965 à 1983, réussit à obtenir une performance capitalisée* de 22 200%, face aux 316% du S&P 500, performance qu’il juge comme statistiquement valide, sûrement par défaut de formation financière.

J’aimerais faire ici une parenthèse. Pour moi, il est extraordinaire que l’idée d’acheter des billets de 1 dollar pour 40 cents prenne immédiatement avec certaines personnes ou ne prenne pas du tout avec d’autres. C’est un peu comme une inoculation. Si elle n’a pas d’effet immédiat sur une personne, vous pourrez lui parler des années durant et lui montrer des résultats, cela n’apportera aucun changement. Ils semblent incapables de saisir le concept, aussi simple soit-il. Un type comme Rick Guerin, qui n’a jamais suivi de cours en finance à proprement parler, comprend immédiatement l’approche “value” de l’investissement et la met en pratique cinq minutes plus tard. Je n’ai jamais vu personne se convertir progressivement, en dix ans, à cette approche. Cela ne semble pas être une question de QI ou de formation universitaire. C’est une épiphanie instantanée, ou rien.

*(note du traducteur) plus-values et dividendes réinvestis année sur année

Lire la suite : Les cas de Stan Perlmeter et FMC

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Clémence Tanguy est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.