Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Cet article est la sixième partie de Les super-investisseurs de Graham-and-Doddsville. Il est une traduction libre de “The Superinvestors of Graham-and-Doddsville”, article écrit par Warren Buffett à l’automne 1984 pour Hermes, le magazine de l’université de Columbia. L’article se fonde sur un discours prononcé le 17 mai 1984 à l’université de Columbia à l’occasion du 50e anniversaire de la publication du livre de Benjamin Graham et David Dodd “Security Analysis”.

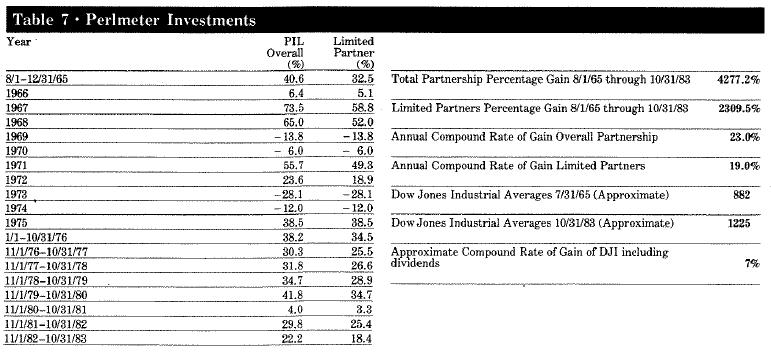

Le tableau 7 montre les résultats de Stan Perlmeter. Stan était un étudiant en art à l’université du Michigan et était un associé de l’agence de publicité Bozel & Jacobs. Il se trouve que nous étions dans le même immeuble à Omaha. En 1965, il se rendit compte que mes affaires se portaient mieux que les siennes et il laissa tomber la publicité. Une fois de plus, il n’a prit que cinq minutes à Stan pour adhérer à l’approche par la valeur.

L’investisseur value ne s’attarde pas sur les perspectives de gains trimestriels ni sur les bénéfices de l’année à venir, il ne réfléchit pas au jour de la semaine, il se fiche des notes d’analystes, ne s’intéresse pas au comportement des prix, au volume ou à quoi que ce soit d’autre. Il se demande tout simplement : ‘que vaut cette entreprise ?’

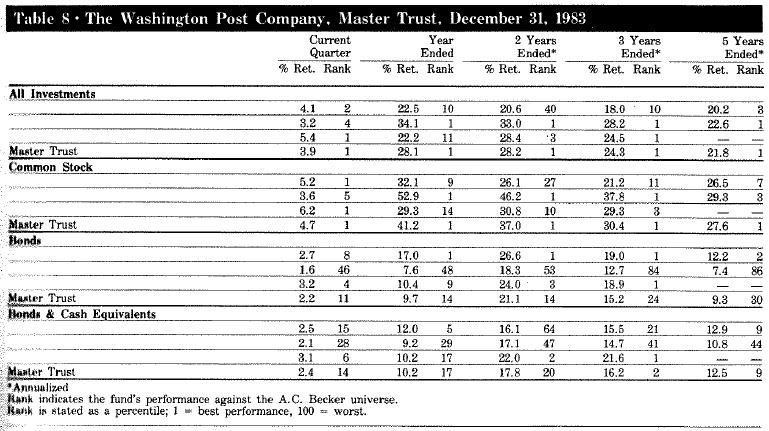

Les tableaux 8 et 9 sont les résultats de deux fonds de retraite dans lesquels j’ai investi. Je ne les ai pas sélectionné parmi des dizaines de fonds de retraite dans lesquels j’ai des participations. Ce sont les deux seuls que j’ai influencé. Dans les deux cas, je les ai dirigé vers des managers ayant une approche d’investissement value. Très peu de fonds de pension sont gérés avec une approche value. Le tableau 8 présente le fonds de retraite du Washington Post. Le fonds était dirigé par une grande banque il y a quelques années, et j’ai suggéré qu’ils feraient bien de sélectionner des gérants qui avaient une approche value.

Malgré ce handicap de 25% de leur fonds placés dans un secteur qui n’était pas leur tasse de thé, ils ont réussi à se classer dans le premier centile de la gestion de fonds. L’expérience du Washington Post ne couvre pas une période très longue mais représente de nombreuses décisions d’investissement prises par trois gérants qui n’ont pas été identifiés rétroactivement.

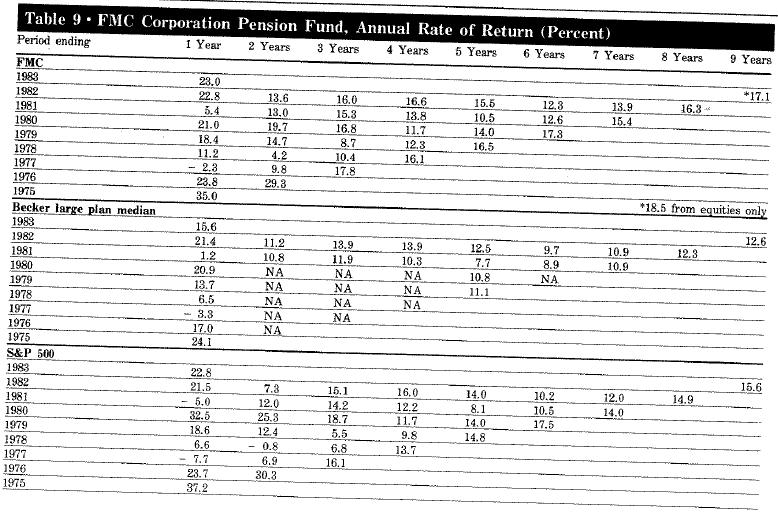

Le tableau 9 est le résultat du fonds FMC Corporation. Je n’ai jamais eu la moindre participation dans ce fonds mais, en 1974, j’ai influencé leur décision de choisir des dirigeants avec une approche value. Avant cela, ils avaient choisi des directeurs avec la même approche que ceux des autres grandes sociétés. L’étude Becker sur les fonds de retraite les classe numéro 1 par sa taille, sur la période qui a suivi cette conversion à l’approche “value”. L’année dernière, ce fonds avait huit gérants. Sept d’entre eux ont enregistré une performance cumulée supérieure à celle du S&P.

Aujourd’hui, la différence nette entre une performance médiane et la performance réelle du fonds FMC sur cette période est de 243 millions de dollars. FMC attribue ceci à la manière de sélectionner ses gérants. Ces managers ne sont pas nécessairement ceux que j’aurais choisi mais ils ont comme dénominateur commun de choisir des titres avec une approche “value”.

*En statistique descriptive, un centile est chacune des 99 valeurs qui divisent les données triées en 100 parts égales, de sorte que chaque partie représente 1/100 de l’échantillon de population. (Source : Wikipedia)

Suite (et fin) : L’hypothèse de l’efficience des marchés financiers n’existe pas

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Clémence Tanguy est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.