Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

La France est moins compétitive qu’avant. Les experts ont rédigé pas moins de 25 rapports sur le sujet depuis 2005. Comment mesure-t-on la compétitivité ? Pourquoi se dégrade-t-elle ? Que faire pour inverser la tendance ?

Zoom sur la compétitivité de la France

Les mesures de la compétitivité

Avant de nous intéresser à la compétitivité de la France, intéressons-nous aux différents moyens de la mesurer.

Pour l’OCDE, la compétitivité désigne « la capacité d’entreprises, d’industries, de régions, de nations ou d’ensembles supranationaux de générer de façon durable un revenu et un niveau d’emploi relativement élevés, tout en étant et restant exposés à la concurrence internationale ».

La compétitivité est donc un indice synthétisant trois facteurs :

- La compétitivité-prix compare l’évolution de nos prix d’exportation à celle de nos partenaires. Le taux de change peut avoir un impact important sur la compétitivité-prix.

- La compétitivité-coût est l’évolution du coût du travail corrigée de celle de la productivité, comparée à celle de ses partenaires. Cette mesure prend en compte l’importance du marché pour la France (mesurée par son poids dans ses exportations) et la part détenue par le concurrent sur ce marché.

- La compétitivité hors-coût prend en compte des critères qualitatifs, comme la qualité, la fiabilité, la facilité d’utilisation ou encore la valeur ajoutée technique.

Nous savons maintenant comment mesurer la compétitivité. Voyons par quels aspects la France en manque.

Les entreprises françaises de moins en moins compétitives

La France chute dans les classements internationaux de compétitivité

La mesure de compétitivité du Forum Économique Mondial de Davos est établie selon une batterie de 113 critères: 34 données statistiques fournies par des organisations internationales et 79 critères issus de réponses aux enquêtes auprès de 15 000 cadres et dirigeants d’entreprises de 139 pays. Tous ces critères sont pondérés par le niveau de vie dans chaque pays.

La France n’arrive qu’à la 21e place du classement de la compétitivité du Forum Économique Mondial de septembre 2012. Une baisse de trois places depuis l’année dernière. C’est le pire classement de la France depuis 30 ans que le classement est publié.

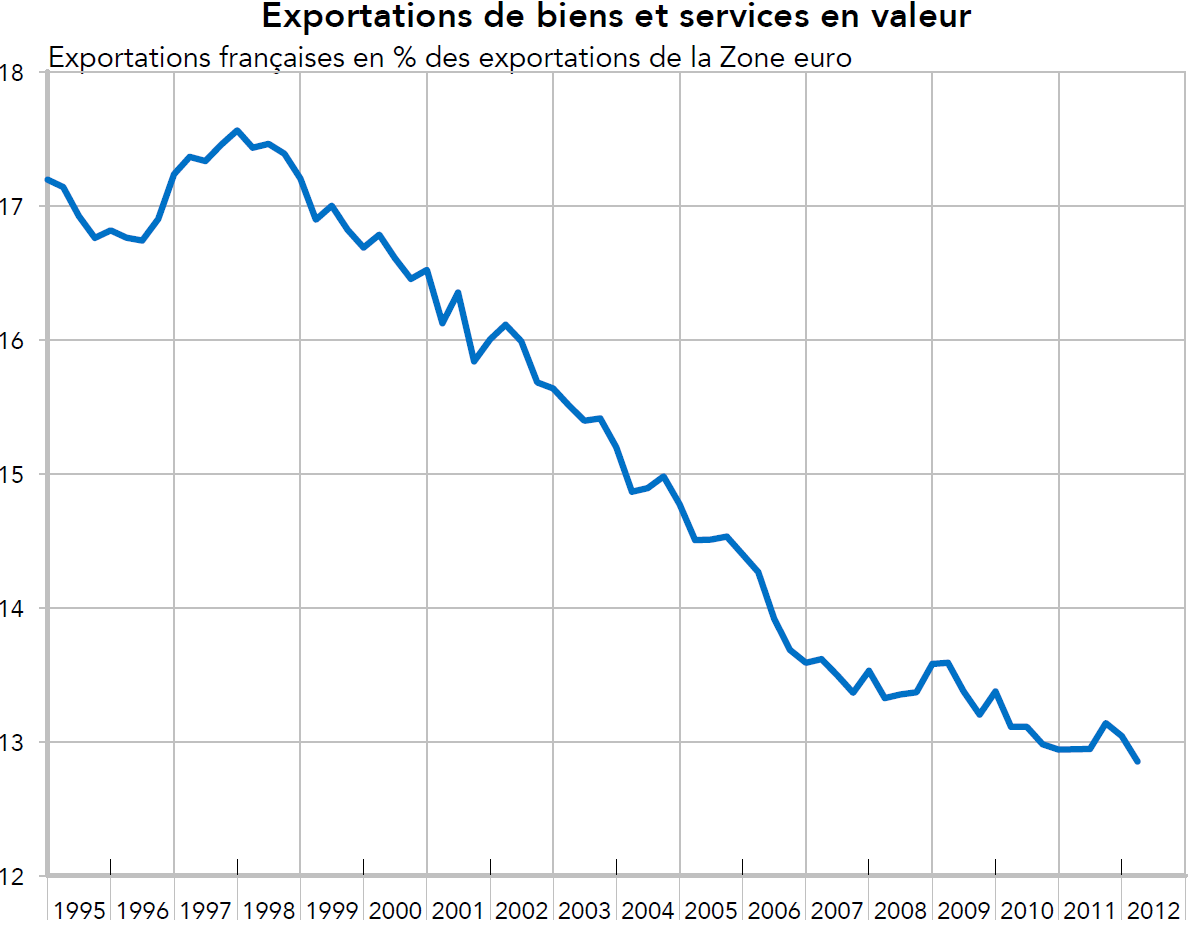

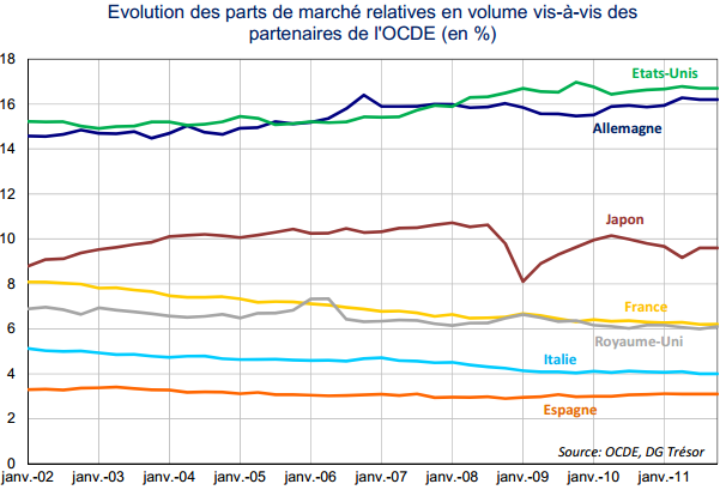

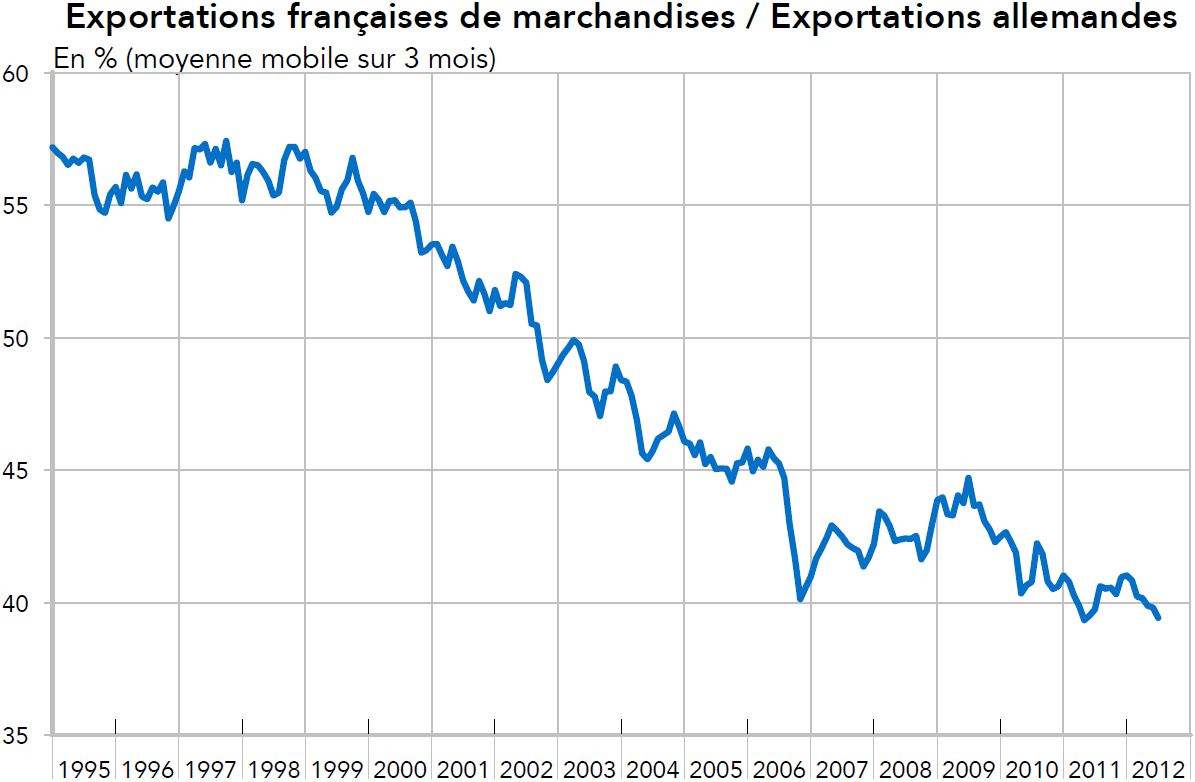

Les entreprises françaises perdent des parts de marché sur le marché mondial

D’après l’Organisation Mondial du Commerce, les produits français ne représentent plus que 9,3% de la valeur totale des exportations de l’Union Européenne en 2011, contre 12,7% en 2000.

Une entreprise qui jouit d’avantages concurrentiels forts (prix, qualité, etc.) est à même de préserver ses marges. A leur tour, des marges élevées permettent à une entreprise d’obtenir une forte rentabilité sur ses capitaux investis. Les bénéfices ainsi dégagés peuvent donc être ensuite réinvestis pour renforcer ces avantages concurrentiels (modernisation de l’outil de production, R&D, etc.). On est dans un cercle vertueux.

Des marges en baisse sont donc le reflet d’avantages concurrentiels qui s’érodent. Pour les entreprises françaises, c’est effectivement ce qui est en train de se produire. Confrontées à des coûts croissants d’un côté, et à une concurrence étrangère toujours plus intense de l’autre, les entreprises se voient contraintes de réduire leurs marges pour rester compétitives. En 2011, le taux de marge des entreprises françaises est ressorti à 28,6% de la valeur ajoutée, au plus bas depuis 1985 (INSEE).

La R&D de l’industrie française à la traîne

La recherche et le développement sont des activités par nature risquées : l’entreprise ne sait pas a priori quel recherche va aboutir ni quels produits vont bien se vendre. Pour embaucher des chercheurs et fabriquer de nouveaux produits, il faut donc beaucoup de capitaux.

Avec des marges qui s’érodent et des bénéfices en baisse, les entreprises ont non seulement de moins en moins d’argent à investir en R&D, mais cette même R&D rapporte de moins en moins. Le cercle vicieux est enclenché.

Le débat entre compétitivité coût et la compétitivité hors-coût n’a pas lieu d’être. Les deux sont intimement liés.

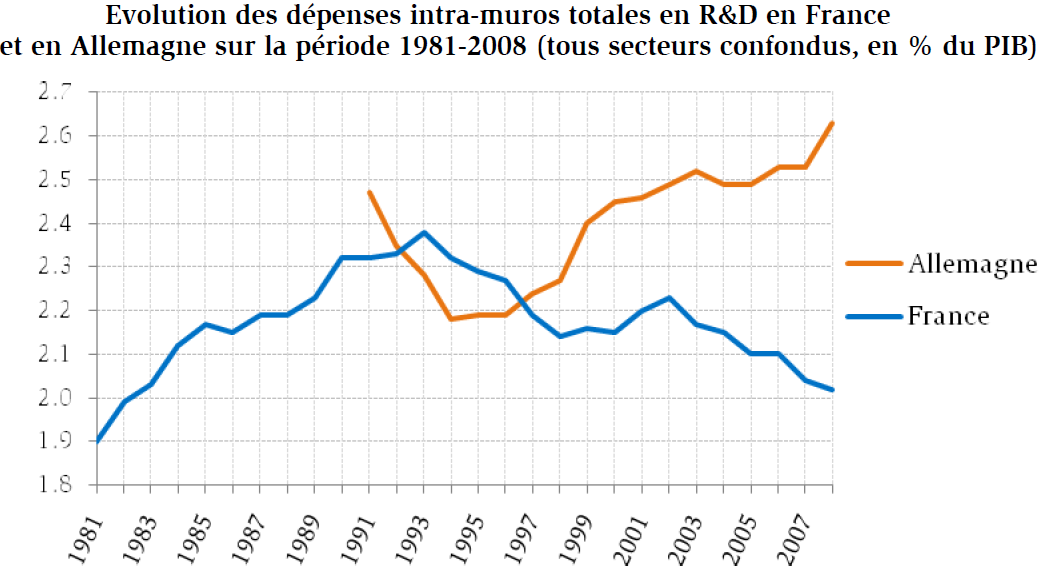

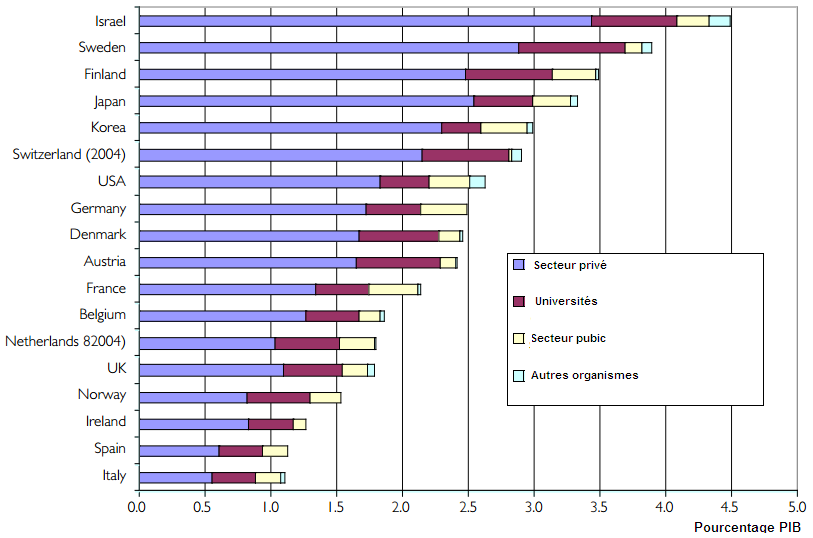

Selon donnés de l’Eurostat de 2009, la dépense intérieure de R&D (DIRD) en France est de 42,7 milliards d’euros, soit 2,3% du PIB. En Allemagne, la DIRD représente 2,8% du PIB (plus de 67,3 milliards d’euro) et la Finlande dépense quasiment 4% de son PIB en R&D (6,8 milliards d’euro).

Pourtant la France se situe au premier rang des pays de l’OCDE pour l’aide publique globale à la R&D (recherche publique, universités, pôles de compétitivité et crédit d’impôt recherche, notamment).

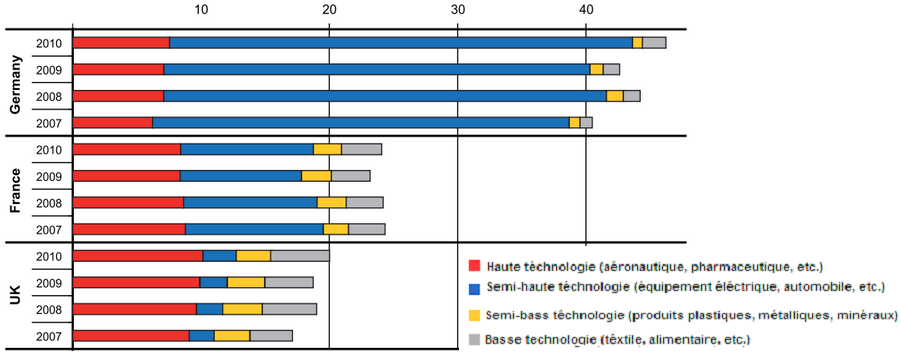

Malheureusement, les efforts sur les autres composantes hors-prix (contenu technologique, notoriété) restent limités. La dynamique d’investissements de l’industrie française reste insuffisamment tournée vers les technologies d’avenir et la capacité d’investissement des PME sont à encourager.

Les dépenses de R&D privées représentent 62% de la DIRD française (contre 68% en Allemagne et 78% au Japon) en 2010.

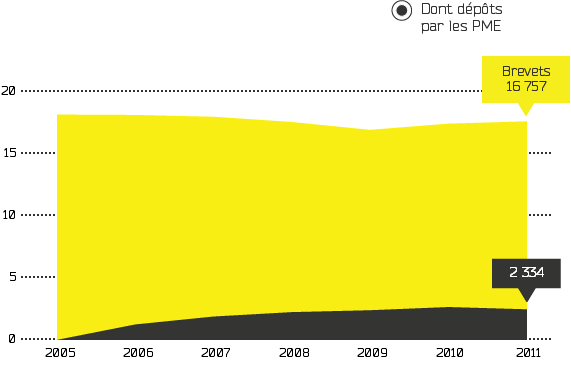

Cependant, voilà le tendon d’Achille qui resurgit: moins de 14% des dépôts sont faits par des PME.

Les plus gros déposants restent les géantes multinationales comme PSA, Renault et L’Oréal, ainsi que les organismes de recherche publics, dont le Centre national de la recherche scientifique, le Commissariat à l’énergie atomique et l’Institut français du pétrole.

Non-compétitives, les entreprises industrielles françaises sont contraintes de délocaliser leurs usines pour survivre

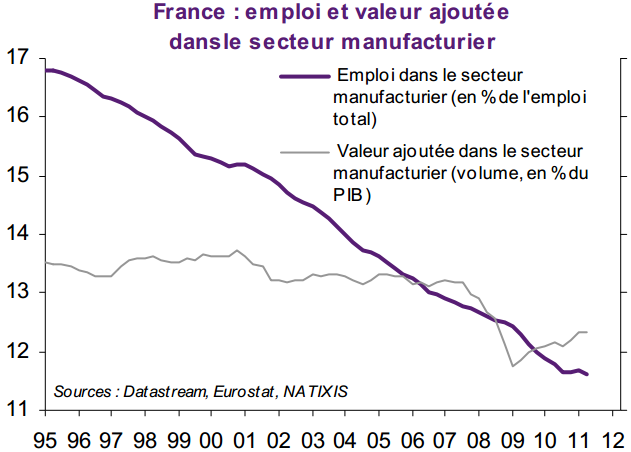

Ces dix dernières années, le secteur industriel a perdu 60 000 emplois par an. Il ne représente plus que 13% de la valeur ajoutée produite en France, 12% du PIB et 11% des emplois.

Cette force industrielle s’appuie sur un vaste réseau de petites et moyennes entreprises, le Mittelstand, dont beaucoup sont hautement spécialisées, qualifiées et, donc, compétitives.

Le Mittelstand compte plus de 10.000 entreprises de 250 à 5000 employés. Elles sont généralement des entreprises familiales, non-cotées et réalisent 40% des exportations allemandes, en s’appuyant sur l’innovation, une vision à long terme et une forte spécialisation.

Essentiellement dans la production manufacturière, le Mittelstand contribue à la balance commerciale allemande. Alors que la France perd des parts de marché, l’Allemagne en gagne.

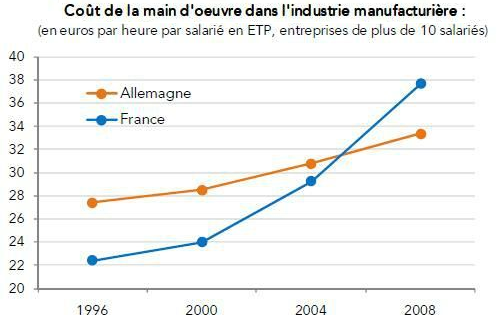

La hausse du coût du travail

Le coût de la main-d’œuvre manufacturière a augmenté d’environ 30% depuis 2000, année du passage aux 35 heures. Le coût horaire du travail est de €37,20 alors que la moyenne des pays de l’eurozone est €30,32 (Eurostat).

Au coeur du malaise de l’industrie française

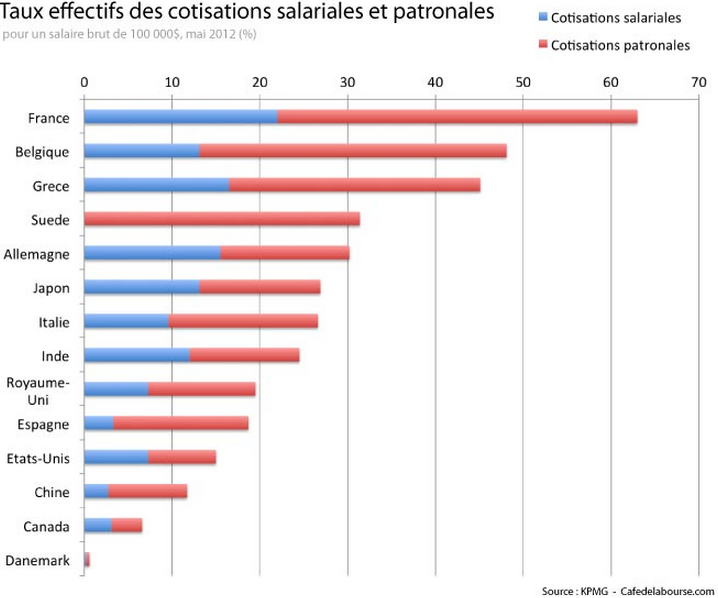

Fiscalité accablante, entraves bureaucratiques et réglementaires, poids des cotisations sociales à la charge des employeurs, hausses de salaires, sont quelques unes des causes à l’origine des déboires de l’industrie française.

Tout d’abord, on vient de le voir, les entreprises françaises doivent supporter des coûts salariaux supérieurs à ses concurrents. Ce surcoût salarial se répercute sur les prix de vente à l’exportation et pèse sur les marges, initiant ainsi un cercle vicieux de sous-investissement.

A 28,6% en 2011, le taux de marge des entreprises françaises est le plus faible depuis 25 ans. Conséquences : faible investissement en R&D, faible innovation, moindre qualité, faible nombre d’entreprises innovantes, impossibilité de montée en gamme.

Capable d’être compétitive ni sur la qualité ni sur les coûts, l’industrie française se retrouve coincée en milieu de gamme, entre les produits low cost d’Asie et le de gamme d’Allemagne ou de Suède. Dans ce contexte, il n’est guère surprenant que les industriels français perdent du terrain.

Quelles sont donc les solutions pour redresser la compétitivité française ?

Quelques pistes pour redresser la compétitivité française

Alléger les charges qui pèsent sur le travail

Il faut transférer alléger les charges sociales qui pèsent sur le travail, adossé à une réduction de dépense publique.

Simplifier et stabiliser le code du travail

Pas moins de 68 modifications de la taxe professionnelle en 35 ans. La CGPME a estimé que le code du travail français s’est épaissi de 2600 à 3200 pages entre 2005 et 2010, soit près d’une nouvelle page tous les trois jours (La Tribune, 4 octobre 2011).

Ce maquis législatif engendre non seulement des coûts (temps, argent, énergie) mais il présente également un risque pour les entrepreneurs et les employeurs. « Le flou des textes favorise une interprétation parfois surprenante de la part des juges. Ce qui nourrit une réelle insécurité juridique pour les employeurs », souligne Sylvain Niel, avocat-conseil en droit social du cabinet Fidal (Les Echos du 29 janvier 2008).

Supprimer les obstacles

Il faut déreglementer. Selon l’indice de la Banque Mondiale sur la facilité de faire des affaires, la France se classe seulement 34e, derrière des pays comme le Portugal ou l’Arménie. Ce sont principalement les lenteurs administratives qui plombent la France dans le classement. Par exemple, pour le délai d’obtention d’un titre de propriété, la France est seulement 146e sur 185.

S’inspirer des entreprises qui marchent

Malgré les difficultés de l’industrie, il existe des entreprises françaises hautement compétitives.

L’équipementier de ski Rossignol en est un exemple. Il a rapatrié en France une partie de sa production asiatique en 2010 et investi plus 10 millions d’euros dans la modernisation de son usine de Haute-Savoie. L’année suivante, le groupe dégage un bénéfice net de 3 millions d’euros et un chiffre d’affaires qui a progressé de 5% sur un an, à 206 millions d’euros.

Spécialiste du photovoltaïque, la start-up SunPartner se développe à grande vitesse sous le soleil de Provence. Fruit d’une stratégie d’innovation ambitieuse dans un secteur prometteur, cette société fondée par Ludovic Deblois et Joël Gilbert fait preuve des récompenses de l’investissement en R&D.

Cette petite PME a mis à point un film photovoltaïque transparent permettant de transformer n’importe quel surface en générateur d’électricité. Plaqué sur l’écran d’un smartphone, le dispositif peut recharger l’appareil exposé à la lumière du jour en six heures.

Pour moins de 1 euro, les fabricants de téléphones mobiles pourront réduire d’un cinquième la taille de la batterie, voire la supprimer totalement pour les appareils destinés aux pays fortement ensoleillés.

S’inspirer d’un pays modèle : la Suède

Très attachée à l’état-providence, la France pourrait s’inspirer de la Suède, qui a su réformer son modèle sans sacrifier son généreux état-providence.

Après la sévère crise économique en 1992, le gouvernement suédois prend des mesures radicales pour réduire les dépenses publiques : réduction voire élimination de certaines allocations, baisses de traitements des fonctionnaires, déréglementation, privatisation de la poste, mise en concurrence de la société de transport ferroviaire d’état. Le gouvernement parvient ainsi à faire baisser l’inflation et à rééquilibrer les finances publiques tout en préservant les principaux piliers de l’état-providence.

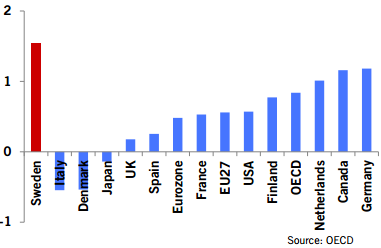

Parmi les pays de l’OCDE, la Suède et la France ont des taux de prélèvements obligatoires et de dépenses publiques assez voisins. Mais force est de constater que l’argent public est dépensé plus efficacement chez les Suédois. Sur de nombreuses mesures, la Suède dépasse la France : développement humain et d’inégalités (indice GINI), éducation et d’espérance de vie supérieurs, croissance économique, emploi, endettement public et déficits publics inférieurs.

Contrairement à la France, la Suède a conservé sa note de crédit AAA et caracole en tête des classements internationaux pour la productivité, la compétitivité et l’innovation. La Suède investit chaque année 3,6% de la richesse qu’elle produit en R&D, ce qui fait d’elle le premier pays de l’UE et le deuxième du monde pour ses investissements en R&D (Eurostat).

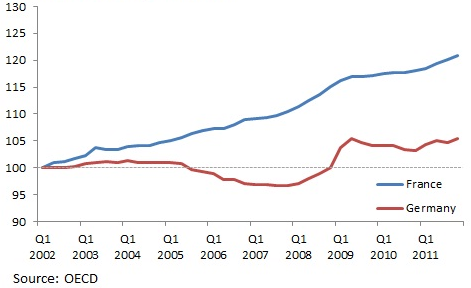

Taux moyen de croissance du PIB entre 2007 et 2011 (%)

La France a tout pour réussir

« la France déborde de créativité, d’idées innovantes, de savoir-faire. Le tout, c’est de ne pas poser des obstacles à la création. (…) Les contraintes du système actuel ne doivent pas empêcher les Français de réaliser leurs projets ».

– Sophie Pedder, « Le Déni français », Ed. JC Lattès, 2012.

La France a tous les moyens de regagner sa compétitivité. Et comme le montre l’expérience de la Suède, il n’est pas nécessaire pour cela de sacrifier son modèle de société.

L’état français n’a plus les moyens de payer à crédit son modèle social. La France va devoir produire la richesse nécessaire pour se le payer. Il faudra donc se mettre au travail et faire des efforts, notamment améliorer la productivité des services publics, rédéfinir les missions de l’état.

L’économie française regorge d’entrepreneurs créatifs et dynamiques qu’il faut libérer. La baisse des coûts du travail et de la taxation des bénéfices pourraient permettre aux entreprises de rétablir leur marges et recommencer à investir en R&D. Les bénéfices d’aujourd’hui sont les investissements de demain et les emplois d’après-demain.

Teresa Marques

Les informations de Cafedelabourse.com et de ses publications sont données à titre pédagogique. Elles ne constituent en aucun cas des recommandations d’investissement. Le lecteur se doit d’étudier les risques avant d’effectuer toute transaction. Il est seul responsable de ses décisions d’investissement.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Elle est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.