Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

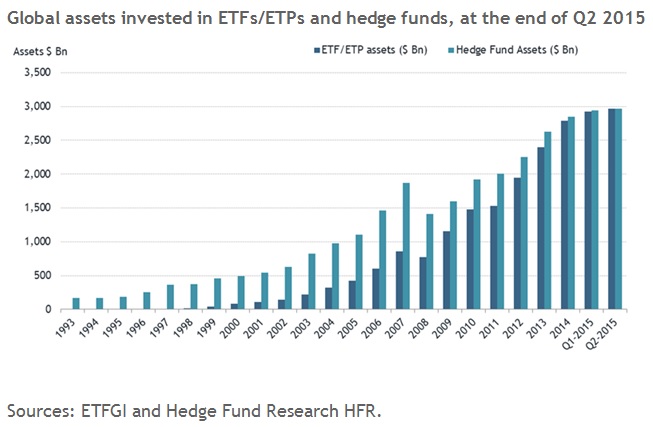

Les ETF et les Hedges Funds, parfois appelés « gestion alternative » en Français, représentent environ 3 000 milliards d’encours chacun, avec maintenant une légère avance historique pour les ETF :

C’est une victoire symbolique tant l’esprit d’investissement qui anime ces 2 industries les oppose : c’est l’actif contre le passif. L’évènement avait d’ailleurs été très justement anticipé par le cabinet Ernst & Young, qui le prédisait « dans les 18 mois à venir », au sein de l’étude Global ETF Survey 2014. Cette dernière anticipe également une croissance des ETF «de l’ordre de 15 à 30% par an pour les cinq prochaines années»1.

XTB : 0 % commission dans la limite de 100 000€ investis / mois

*Votre capital est assujetti à un risque. Voir conditions sur le site.

Une victoire symbolique : l’Alpha contre le Beta

Les Hedge Funds : l’Alpha

D’un côté les Hedge Funds, partent de l’idée qu’il est possible de battre la moyenne du marché en adoptant une stratégie définie, ou de réaliser des performances régulières indépendamment de la volatilité du marché. Cette surperformance est appelée l’Alpha. Ils investissent en utilisant des stratégies complexes, qui visent à offrir à leurs clients un rendement supérieur au marché et/ou un meilleur équilibre entre le risque et le rendement.

C’est, dans les mentalités, la Ferrari de l’investissement, qui utilise entre autres des positions short, permettant de prospérer dans tous les types de conditions de marché, y compris et surtout, pendant les cracks boursiers. Ces prestations étant offertes aux clients prêts à payer de fortes commissions de l’ordre de 2% par an, en plus d’une commission sur performance de 15 à 20% : ce sont essentiellement les grandes fortunes, les fonds de pension ou les fonds souverains.

Les ETF : le Beta

Les ETF eux, visent sans prétention la moyenne du marché appelée Beta. L’investissement ETF part de l’idée qu’il est vain d’essayer de battre la moyenne du marché, ce qui est régulièrement constaté par les études SPIVA2 de S&P et Active/Passive Barometer de Morningstar3, qui comparent cependant les fonds passifs avec les fonds actifs, et non pas les Hedge Funds spécifiquement.

L’investisseur ETF cherche à reproduire les variations globales du marché : il souhaite éliminer les risques de la sélection individuelle d’entreprises (stock picking), alors que les Hedge Funds cherchent au contraire à les amplifier en spéculant, littéralement, sur des corrections de marché qui interviendront après que le Hedge Funds ait repéré l’anomalie, grâce à une intelligence analytique. Les ETF sont ainsi désignés sous le terme Beta en référence à la théorie de la frontière efficiente dans laquelle le coefficient bêta d’un actif représente la volatilité de son cours par rapport à l’ensemble du marché.

ETF et Hedge Funds : que s’est-il passé ?

« C’est une étape significative pour l’industrie mondiale des ETF, qui célèbre tout juste son 25éme anniversaire alors que l’industrie des Hedge Funds existe depuis 66 ans. »

– Communiqué ETFGI

Aujourd’hui les Hedge Funds n’affichent plus les rendements des années 90 où la prise de risque était plus évidente, à la fois possible et acceptable. Les rendements sont passés sous la barre des 5% par an et les commissions affichées paraissent démesurées par rapport au service rendu. Un rendement de 5% pouvant être obtenu avec une simple stratégie Buy & Hold 50% obligations + 50% actions monde, qui se construit facilement avec 2 ETF. S’en est donc logiquement suivi un flux d’encours sortant de la gestion d’actifs, Hedge Funds compris, vers les fonds mutuels indiciels et les ETF en particulier.

L’indice HFRI Fund Weighted Composite de Hedge Fund Research Indices, fait figure de référence dans l’industrie et affiche en Août 2015 un rendement annualisé de 4.74% sur 5 ans (60M = 60 months – mois), et cette tendance semble s’installer, avec 2.68% sur un an glissant :

Source : HFR www.hedgefundresearch.com – Août 2014

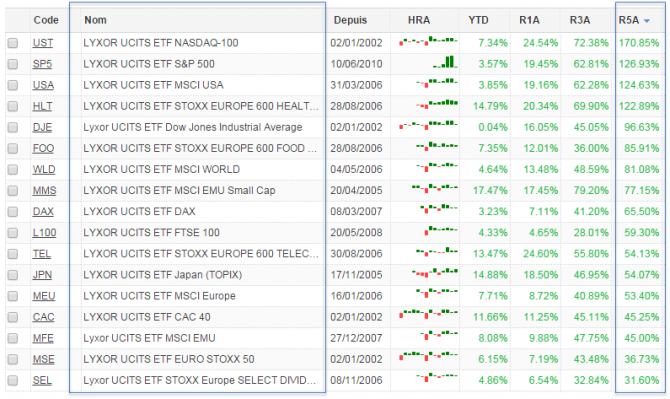

Du côté Beta, de nombreux ETF, même pris individuellement, sans stratégie Buy & Hold ni rotation tendancielle de panier, ont généré plus de 28% de rendement global sur 5 ans, soit 5% par an4, et de surcroit de manière très significative. Hormis les marchés émergents (Turquie, Brésil, Russie, Inde …) et bien sûr la Grèce, tous les grands indices classiques sont largement au-dessus de ce niveau : S&P500, CAC40, Dow Jones, STOXX Europe et bien sûr le MSCI world, même après les commissions des ETF qui sont intrinsèques rappelons-le :

Source : ETF360 Août 15 – le filtre sur Lyxor vise à ne pas dupliquer les indices et n’a pas de caractère commercial

De fait il devient commercialement très difficile pour les Hedge Funds de maintenir une réputation élitiste quant à leur expertise en investissement boursier.

De la mauvaise réputation des Hedge Funds

Il est assez facile de critiquer une fois les chiffres en main, mais il est aussi intéressant de voir d’où viennent les critiques ou jusqu’où elles vont. Etonnamment, depuis plusieurs années des journalistes et médias qui ont pourtant des penchants libéraux critiquent fortement les Hedge Funds, parfois de manière vindicative avec par exemple la tirade de Sheelah Kolhatkar dans les colonnes de Bloomberg : Les Hedge Funds sont pour les pigeons5 :

« Les Hedge Funds sont construits sur l’idée qu’un homme intelligent avec un meilleur ordinateur peut faire des miracles en découvrant des inefficiences de marché ou prédire l’avenir. En termes d’argent, il y a plus de ressources, des diplômes et d’informatique consacrés à courir après cet objectif insaisissable qu’à presque toute autre initiative, y compris les guerres. Pourtant (…) essayer d’obtenir ce que les traders appellent une « longueur d’avance » (edge), au moins légitimement, est presque impossible. »

– Hedge Funds Are for Suckers – Bloomberg

Même le magazine libéral international The Economist n’y croit pas vraiment :

Investir dans des Hedge Funds suppose de croire en 2 choses :

- « La première, qui est plausible, est qu’il y a des anomalies dans le marché qu’un gestionnaire de fonds astucieux peut exploiter. Un exemple est le Momentum, la tendance pour les actifs dont le prix a récemment augmenté de continuer à le faire.

- La deuxième est d’identifier ces gestionnaires sur-performeurs en avance, ce qui est beaucoup plus difficile. Il faut du temps pour repérer de bons gestionnaires, mais la durée de vie moyenne d’un Hedge Fund est inférieure à cinq ans, ce qui indique que de nombreux gestionnaires doivent abandonner par manque de clients ou à cause de leur mauvaise performance. En outre, la moitié de tous les fonds actuels sont âgés de moins de cinq ans. »

- The Economist6 – Can’t pay, won’t pay – Sep 20th 2014

On notera la référence à la subtilité statistique, probablement vieille comme la Finance, du « survivor bias » (biaiser avec les survivants) qui consiste à fermer les fonds sous-performant pour mathématiquement gonfler le rendement moyen de la boutique, et/ou de la profession. Cette technique bien connue qui frise la malhonnête quand elle est occultée7, n’est évidemment pas propre aux Hedge Funds mais logiquement plus symptomatique de la gestion active car il n’est pas vraiment possible de « faire disparaitre » les grands indices comme le S&P 500 ou le CAC40 que les ETF suivent. C’est une des raisons pour laquelle la gestion passive est qualifiée de transparente.

Dans la pratique les clients réagissent, et c’est normal, bien que peut-être tardif. En 2014 CAlPERS, le fond de pension des fonctionnaires Californien, a annoncé qu’il retirera 4 milliards de dollars des Hedge Funds : c’est le 6ième plus grand fond de pension au monde8.

Enfin pour l’anecdote, notons que même le Prince Charles s’était personnellement et officiellement scandalisé auprès des fonds de pensions Britanniques, qui prépareraient un « futur exceptionnellement misérable » aux retraités, en investissant dans la gestion active, et accusés, par le Financial Times, de « changer l’or en plomb »9.

Inscrivez-vous gratuitement à notre newsletter et recevez toutes nos dernières analyses

1http://www.ey.com/LU/en/Newsroom/News-releases/News_20140212_L-industrie-des-ETFs-pourrait-depasser-celle-des-hedge-funds-en-termes-d-actifs-sous-gestion

2 https://us.spindices.com/resource-center/thought-leadership/research/

3 http://news.morningstar.com/articlenet/article.aspx?id=701736

4 Utiliser une moyenne géométrique : 100*(1+5%)^5 = 128

5 Hedge Funds Are for Suckers – http://www.bloomberg.com/bw/articles/2013-07-11/why-hedge-funds-glory-days-may-be-gone-for-good#p1

6http://www.economist.com/news/finance-and-economics/21618899-hiring-hedge-funds-was-never-going-make-pension-deficits-disappear-cant-pay?zid=300&ah=e7b9370e170850b88ef129fa625b13c4

7 Il est normal que certains produits ou services commerciaux, comme les fonds, disparaissent avec le temps.

8 D’après TowersWatson

9 Financial Times – FT – UK pension funds turn gold into lead

Les informations de Cafedelabourse.com et de ses publications sont données à titre pédagogique. Elles ne constituent en aucun cas des recommandations d’investissement. Le lecteur se doit d’étudier les risques avant d’effectuer toute transaction. Il est seul responsable de ses décisions d’investissement.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Clémence Tanguy est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.