Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation Le moins que l’on puisse dire, c’est que l’actualité est particulièrement chargée. Entre le récent discours de Ben Bernanke, les promesses électorales de Shinzo Abe et le manque de réelles perspectives économiques sur le vieux continent, l’été promet d’être très volatil sur les marchés. Décryptage avec Daniel Gravier de XTB.

États-Unis : un été volatil en perspective !

Mercredi soir, Ben Bernanke, le président de la Réserve Fédérale américaine (ou « Fed ») annonçait le calendrier établi dans le cadre de la diminution progressive des rachats d’actifs, actuellement d’un montant mensuel de 85 milliards de dollars. Selon la Fed, l’économie américaine sera donc prête dans quelques mois à se passer petit à petit de cette politique visant à la soutenir. Or, les investisseurs sont plus que jamais divisés sur les conséquences d’un tel choix. Suite à la déclaration de M. Bernanke, Wall Street a enregistré sur deux séances sa plus importante baisse depuis novembre 2011. On peut donc aisément anticiper que l’été sera volatil sur les marchés américains.

Peter Kenny, stratège en chef pour les marchés au sein du cabinet Knight Capital, confirme cette tendance prévisible : « Nous allons continuer à observer une forte volatilité, jusqu’à ce que les marchés acceptent le fait que la reprise de l’économie va durer et n’a pas besoin d’être soutenue artificiellement ». Ces injections massives de liquidités, cumulées avec les politiques monétaires ultra-accommodantes de la Banque du Japon et de la BCE, sont jusqu’à présent les seuls leviers justifiant les rallyes haussiers des Bourses depuis le début de l’année. Il n’est donc pas étonnant que l’annonce de Ben Bernanke de vouloir réduire ces injections ait l’effet d’une bombe. Un peu comme un drogué, les marchés ne peuvent plus se passer de ces doses toujours plus fortes de liquidités qui, jusqu’à présent, les maintenaient en vie.

En l’état, les taux d’intérêts de la Fed devraient rester proches de zéro et ne seront pas modifiés dans les prochains mois. La plupart des économistes s’attendent d’ailleurs à ce que la Fed maintiennent ses taux actuels jusqu’en 2015, au moins. Depuis l’automne 2012, les risques baissiers liés aux perspectives économiques américaines sont, d’après la Fed, en baisse. Pourtant, le taux de chômage américain reste élevé (7,6% de la population active en mai dernier). La Fed anticipe par ailleurs un taux de chômage compris entre 7,2% et 7,3% d’ici la fin 2013, entre 6,5% et 6,8% au quatrième trimestre 2014, et compris entre 5,8% et 6,2% à la fin 2015. Ces perspectives ont été récemment modifiées et constituent un socle important pour bien comprendre le calendrier présenté par Ben Bernanke mercredi soir.

À titre d’exemple, l’indice CBOE qui permet de mesurer la volatilité à Wall Street a enregistré une hausse de 23% à l’issue de ce discours, en s’établissant à 20,49. Autre signe de la nervosité qui agite les marchés, l’enquête Wells Fargo-Gallup dévoilée jeudi montre que 46% des investisseurs sondés pensent que la Fed saura réduire efficacement et sans dégât sa politique de soutien tandis que 43% des sondés tablent sur un impact négatif sur les marchés. L’incertitude est donc reine et devrait assurer une forte volatilité dans le courant de l’été à Wall Street, encore considérée comme une place refuge par les investisseurs face aux autres grandes places boursières qui ont subi de plein fouet le discours de Ben Bernanke.

Zone euro : la « timide éclaircie » française

L’Insee a dévoilé jeudi 20 juin une note de conjoncture trimestrielle dans laquelle elle présente « la timide éclaircie » française. Selon l’Insee, la France devrait connaitre une nouvelle contraction de son économie en 2013 entrainant une poursuite de la hausse du chômage bien que, dans le même temps, le pouvoir d’achat soit en très légère progression. Côté gouvernemental, on réfute ces prévisions jugées trop « pessimistes ». L’Insee table sur une contraction de 0,1% du PIB français en 2013 et sur un taux de chômage proche de ses records récents, datant de 1997 (alors à 10,8% de la population active en métropole et 11,2% en comptabilisant les DOM-TOM). En effet, en enregistrant une hausse de 0,1 point par trimestre, le taux de chômage français devrait tout de même atteindre les 10,7% en métropole à la fin de l’année.

Au premier trimestre 2013, 10,4% de la population active française était en effet touchée par le chômage en métropole et 10,8% si l’on y ajoute les DOM-TOM. François Hollande a réaffirmé au moment de la publication du rapport de l’Insee sa volonté d’inverser la courbe du chômage d’ici la fin de l’année. Jean-François Ouvrard, le chef de la division synthèse conjoncturelle de l’Insee, précise néanmoins qu’il faudrait une croissance économique comprise entre 1% et 2% pour arriver à un tel objectif. Par ailleurs, quelques 113.000 emplois marchands devraient être supprimés selon l’Insee en 2013 : « seuls » 8.000 l’ont été au premier trimestre, 29.000 devraient l’être au deuxième trimestre, 42.000 au troisième trimestre et 34.000 au quatrième.

Mais alors, quelle est cette « timide éclaircie » ? La hausse du chômage devrait, malgré tout, être moins soutenue qu’en 2012. M. Ouvrard précise ainsi « La hausse du chômage se ferait néanmoins à un rythme moins soutenu qu’en 2012 du fait de la forte augmentation du nombre de bénéficiaires d’emplois aidés, notamment au second semestre ». De plus, bien que l’Insee table sur une contraction économique de 0,1% en 2013 après la croissance nulle de 2012, le deuxième trimestre devrait enregistrer une croissance de 0,2% grâce à la demande extérieure, donc aux exportations. Dernière prévision, le taux d’épargne des Français passerait de 15,6% (2012) à 15,9% (2013) du revenu disponible. Sur l’ensemble de l’année, la demande intérieure devrait baisser de 0,1% contre -0,4% en 2012 mais le pouvoir d’achat des ménages gagnerait modestement 0,2% suite à la chute enregistrée en 2012 de -0,9%.

Japon : Shinzo Abe tire sa troisième flèche

Shinzo Abe a détaillé il y a quelques jours la « troisième flèche » de sa stratégie de croissance. Décryptons ce rapport intitulé « Le Japon est de retour ». Sans évoquer la réforme du marché du travail, sujet brûlant au Japon, le Premier ministre conservateur Shinzo Abe a présenté le troisième volet de sa politique économique, un moment très attendu par les investisseurs nippons. Moderniser l’économie japonaise est donc le nouvel objectif de Shinzo Abe, après la série de mesures d’assouplissement quantitatif baptisée « Abenomics » que nous avons présentée à plusieurs reprises dans nos analyses. Trois axes constituent ce troisième volet de relance : revitaliser l’industrie nippone, libéraliser les nouveaux marchés stratégiques et le développement à l’international.

Ce dernier aspect se traduit dans les faits par une multiplication des accords de libre-échange avec les grands partenaires commerciaux du Japon, à savoir les Etats-Unis, l’Europe mais aussi les pays voisins d’Asie du Sud-Est. Après plus de quinze ans de déflation et plus de vingt ans de phases de croissance et de récession, Shinzo Abe souhaite relancer l’activité nippone via une baisse des impôts sur les sociétés sous certaines conditions d’investissement. D’autres mesures sont à l’ordre du jour comme un renforcement des aides publiques destinées à soutenir l’innovation, une accentuation des soutiens ciblés aux secteurs jugés clefs par l’exécutif, et une incitation renforcée auprès des femmes pour les encourager à travailler. Les salariés sont également encouragés à se rendre plus mobile. La recherche n’est pas oubliée et doit également bénéficier de l’aide de l’Etat via une extension des programmes jugés vitaux pour l’économie nippone.

Mais ces mesures n’ont pas été annoncées par hasard. Au-delà de la volonté évidente de Shinzo Abe pour relancer la troisième puissance économique mondiale, la campagne électorale pour la chambre haute du parlement japonais agite l’actualité de l’archipel. Shinzo Abe entend bien remporter ces élections pour renforcer sa capacité à réformer le pays. A l’occasion de l’annonce de cette troisième flèche, le Premier ministre Abe a assuré que ces mesures permettront d’augmenter les salaires des Japonais tout en permettant d’élargir sensiblement les investissements dans l’archipel. Autre promesse liée à ces nouvelles mesures, le Japon devrait bénéficier d’un taux de croissance moyen de 2% par an durant la prochaine décennie. Pas un mot n’a été en revanche avancé sur la hausse de la TVA et la réforme du marché du travail que le FMI appelle de ses vœux, accusant l’actuel système d’aggraver la déflation dans laquelle se trouve le pays. En somme, entre promesses électorales factices et réelle volonté politique, le doute plane.

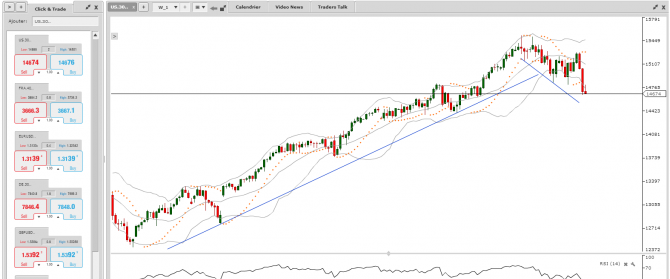

Analyse technique : Dow Jones

Comme nous l’anticipions dans nos précédentes analyses, le rallye haussier sur le Dow Jones a été interrompu. La phase corrective a été renforcée par la déclaration de Ben Bernanke à propos du calendrier de retrait progressif du programme de soutien à l’économie américaine par la Fed. Toujours est-il que cette correction peut être simplement une pause avant la poursuite du rallye haussier.

Sans confirmation de la tendance baissière actuelle, la hausse reste d’actualité avec pour premier objectif les 14.820 points avant le possible test-clé de la zone des 15.000 points sous quelques jours. En cas de poursuite de la tendance actuelle, la zone des 14.570 points sera notre premier objectif à la baisse. La zone des 14.400 points donnera dans ce cas une légitimité bien plus importante au mouvement baissier actuel.

XTB France est la succursale française de la maison de courtage européenne X-Trade Brokers, créée en 2002 et spécialisée dans le trading en ligne sur CFD. Forte d’une présence internationale dans un marché en pleine croissance, la société compte aujourd’hui plus de 100.000 clients et 300 collaborateurs à travers le monde.

X-Trade Brokers DM S.A. fournit uniquement un service d’exécution d’ordre. Les informations de marchés et les analyses fournies restent à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation ou une sollicitation d’investissement. X-Trade Brokers ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB.

Daniel Gravier | Site web - Linkedin

Directeur Général - XTB FRANCE

Daniel Gravier est diplômé d’un Master en économie et sciences de gestion et d’un Master spécialisé en finance de marché de l’ESLSCA. Il débute son expérience en qualité d’analyste financier à la banque de France avant de se spécialiser sur les produits dérivés avec une carrière en France et en Angleterre. Fort de cette expérience et d’interventions télévisées auprès des médias spécialisés, Daniel Gravier rejoint XTB en 2011 pour participer à l’essor de la succursale française. Il est nommé Directeur Général XTB France en 2012.