Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Avec la nouvelle année arrive le traditionnel -et périlleux- exercice des prévisions macroéconomiques. Voici une compilation des prévisions de quelques institutionnels, notamment Deutsche Bank, Morgan Stanley, Saxo Bank et CMC Markets.

DEUTSCHE BANK

La Fed rachète des d’actions sur les marchés

La Fed a systématiquement recouru à l’assouplissement quantitatif depuis la crise de 2008. Et en effet, les dernières réunions du FOMC ont annoncé un QE4 plus ambitieux que prévu.

La question est : que pourrait encore faire la Fed ? Elle pourrait se mettre à racheter des actions. Les marchés actions sont ceux qui se sont appréciés le plus fortement suite aux différents QE. Mais cet effet semble s’être estompé depuis le QE3 mi-septembre. Les marchés actions n’ont pas réagi.

Avec un marché immobilier qui semble amorcer une reprise, une hausse des marchés actions pourrait constituer le tonifiant nécessaire pour engendrer un « effet richesse » chez les ménages et pour booster l’investissement.

Ce ne serait pas une première pour une banque centrale d’un pays développé. Dans le cadre de son programme actuel d’assouplissement quantitatif, la Banque du Japon procède à des rachats d’obligations d’entreprise, d’ETFs (fonds cotés) et de REITs (fonds d’investissement immobiliers).

Bien que la Fed soit soumise à des restrictions dans ses rachats d’actifs, elle peut invoquer la section 13(3) du Federal Reserve Act, qui autorise des mesures plus extrêmes dans des « circonstances inhabituelles ».

Il suffit de se rappeler que la Fed avait créé en 2008 un véhicule pour conserver les actifs risqués de la banque d’affaire Bear Sterns, actifs que JP Morgan ne voulait pas garder sur son bilan.

Si la Fed devait se lancer dans une telle politique, les devises de croissance et les devises sensibles au risque (devises de pays émergents, bloc dollar, couronne suédoise) devraient bien se porter.

La Grèce découvre des réserves de gaz d’une valeur supérieure au montant de sa dette totale

La Grèce possède un vaste territoire au fond de la Méditerranée et de nombreux pays de la région ont découvert et exploitent déjà des ressources naturelles sous-marines, notamment le gisement gazier du Levantin entre Chypre et Israël.

Plusieurs études estiment que le plancher océanique au sud de la Crète recèlerait des gisements gaziers d’une valeur totale de 600 milliards de dollars.

Ces études ne sont étayées par aucune preuve géologique certaine, et le gouvernement a commissionné une entreprise de prospection pour évaluer avec certitude la tailles des gisements. Les résultats préliminaires sont attendus pour mi-2013. La confirmation de la présence de réserves de gaz dans le sous-sol grec serait une excellente nouvelle pour le pays.

Dans cette éventualité, l’euro s’apprécierait.

Source : Greece looks out to sea for gas and wealth salvation – Reuters Newswires, 3 octobre 2012.

Course vers des taux négatifs de rémunération des dépôts. Toutes les grandes Bourses du monde en hausse

Pour éviter une appréciation excessive de leurs monnaies, les banques centrales du Danemark et de la Suisse, puis la Banque du Japon, ont mis en place des taux négatifs de rémunération des dépôts. La BCE et la Fed pourrait bien leur emboîter le pas en 2013.

Dans cette éventualité, les principaux indices actions s’apprécieraient, ainsi que les devises de carry trade.

La bulle obligataire dans les pays émergents éclate

Attirés par la solidité financière de leurs gouvernements et par les rendements, les investisseurs internationaux ont acheté massivement ces dernières années les obligations de pays émergents.

A quelques exceptions près, les marchés s’attendent à ce que cette tendance se prolonge en 2013. Cela dit, avec des taux réels au plus bas et d’abondantes liquidités sur les marchés internationaux, les économies émergentes sont vulnérables à l’inflation, ce qui diminuerait l’attrait des obligations.

La hausse du cours des matières agricoles et du pétrole ajoutent à ce risque. L’Afrique du Sud, la Turquie, la Russie, le Brésil et le Pérou affichent les prix à la consommation les plus sensibles à la hausse des cours du brut et des matières agricoles. Si cela devait survenir, les obligations de ces régions pourraient finir par offrir des rendements réels négatifs, ce qui entraînerait de vastes fuites de capitaux.

Dans cette éventualité, le cours des devises des pays émergents chuterait et la volatilité du marché des changes augmenterait.

MORGAN STANLEY

Juste quand vous la pensiez morte, l’inflation fait son retour

Un fort rebond de l’activité en Chine et aux Etats-Unis, des chocs restrictifs sur l’offre de matières agricoles et des inquiétudes croissantes concernant la taille des bilans des banques centrales conduiraient à une hausse rapide de l’inflation, réelle et anticipée.

Financièrement fragiles, les banques centrales n’osent pas intervenir. Elles ignorent ou abandonnent leurs objectifs d’inflation. La hausse des prix du blé conduit à des révoltes de la faim. Aux Royaume-Uni, le chancelier Osborne conseille aux Britanniques de remplacer le pain par des gâteaux d’avoine.

Annulation de dette

Le trésor américain, le ministère des finances japonais et le trésor de sa Majesté britannique annonce conjointement l’annulation de toute la dette détenue par la Fed, la Banque du Japon et la Banque d’Angleterre suite à leurs politiques d’assouplissement quantitatif. Ces banques centrales opèreront avec des capitaux propres négatifs jusqu’à nouvel ordre.

Par conséquent, le ratio d’endettement de trois gouvernements sont ramenés à 11%, 18% et 25% respectivement. Les agences de notation adorent, tout comme le marché obligataire, jusqu’à ce qu’ils se rendent compte qu’il vient en fait de se produire une monétisation massive de la dette. S’ensuit un krach obligataire.

La reprise du marché immobilier américain s’essouffle

La reprise naissante de l’immobilier aux Etats-Unis commence à s’essouffler. Il n’existe toujours pas de marché privé du crédit immobilier, et les problèmes financiers fermentent à la Federal Housing Administration. Problèmes qui pourraient conduire à une réduction drastique de l’offre de crédits immobiliers aux primo-accédants.

La BoJ adopte une politique monétaire fondée sur des règles fixes, mais la sortie de la déflation se fait attendre

Suite à un changement de direction, la Banque du Japon change d’approche pour lutter contre la déflation. Elle se fixe un objectif d’indice de prix à la consommation (CPI) hors énergie et hors alimentation. L’écart entre le CPI effectif et son objectif devient la règle déterminant la politique monétaire.

Cependant, le CPI reste négatif en rythme annuel fin 2013 et la BoJ poursuit sa politique d’assouplissement quantitatif (QE) en 2014 et au-delà.

BoJ la première à acheter des obligations de la zone euro. La BCE regarde et attend.

Dans le cadre de sa politique de QE pour lutter contre la déflation, la BoJ se met à racheter les obligations de gouvernements de la zone euro afin d’affaiblir le yen avant que la BCE n’ait le temps d’activer son propre programme de rachats d’actifs.

Pendant que la BoJ agit, la BCE attend en vain que le gouvernement espagnol ne demande un prêt au MES et l’activation de l’OMT à son bénéfice.

La BoJ concentre ses achats sur les obligations du FESF/MES et sur les obligations à plus haut rendement des pays du coeur et de la périphérie de la zone euro. La BoJ devient ainsi de fait le prêteur en dernier ressort des gouvernements de la zone euro.

La politique italienne ravive le cycle de CRIC* et déclenche l’OMT

(*Crisis, Response, Improvement, Complacency)

Une dynamique campagne anti-austérité à l’approche des élections anticipées conduit les investisseurs à douter sérieusement de la volonté de l’Italie de rester dans la zone euro. L’Italie se voit contrainte de demander l’aide du MES et devient le premier pays à bénéficier de l’OMT de la BCE.

Mais malheureusement, les dégâts sont déjà faits. Les investisseurs sont désormais convaincus que le risque est moins monétaire que politique. Ils vendent l’euro et font des provisions de boîtes de conserve et d’anti-dépresseurs.

Du ‘Grexit’ au ‘Brixit’

Les marchés financiers se font à l’idée que la Grèce restera dans la zone euro. A la place, leur regard se porte sur le Royaume-Uni, inquiétés qu’ils sont par l’attitude du pays à l’égard de l’Union européenne, et plus particulièrement par l’évocation de la tenue d’un referendum sur le membership du pays à l’UE.

Les sondages d’opinion du premier semestre 2013 montrent que la probabilité d’une sortie du R-U de l’UE est supérieure à la probabilité d’une sortie de la Grèce de la zone euro.

Les institutions financières commencent à envisager de déménager leurs équipes à Francfort ou à Paris. Le marché immobilier londonien vacille.

Le Royaume-Uni abandonne officiellement sa lutte contre l’inflation

Alors que l’inflation est bien partie pour rester supérieure à 2% pour une année de plus, le gouvernement se prend à craindre qu’un objectif d’inflation de 2% signifie à terme la fin des taux d’intérêts bas … ou une brutale perte de crédibilité de la BoE.

L’Australie de nouveau en récession

L’Australie n’a plus connu de récession depuis 21 ans. Donc ça lui pend au nez. Les marchés estiment que ce risque est faible : le marché obligataire n’anticipe qu’une ou deux baisse de taux supplémentaires.

La Chine serre la vis

En administrant une thérapie de choc à l’économie en début de reprise, le gouvernement chinois resserre sans le vouloir les conditions financières. Les activités de prêt hors-bilan sont proscrites et se retrouvent donc au bilan des banques commerciales, ce qui entraîne une crise de liquidité dans le système financier. Des défauts de crédit surviennent. La reprise économique est mise en péril.

Le Brésil passe d’une politique de la demande à une politique de l’offre et se lance dans un ambitieux programme d’infrastructure

Le Président Dilma Roussef surprend les observateurs en tenant sa promesse de mettre en place un ambitieux programme d’infrastructure. Les capitaux étrangers affluent et lors de l’annonce le real brésilien s’apprécie plus qu’anticipé.

Back in the USSR

Vladimir Poutine parvient à convaincre l’Ukraine de rejoindre l’Union Eurasienne de libre-échange en échange de subventions sur l’énergie permettant à l’Ukraine de rééquilibrer sa balance de paiements à un niveau ne nécessitant aucune réforme douloureuse ni aucun ajustement brutal du taux de change. Vu qu’un pays ne peut faire partie de deux unions douanières en même temps, l’Ukraine se ferme la porte de l’UE.

La suppression des barrières commerciales engendre une plus forte croissance économique dans toute la région. Les subventions russes sur l’énergie stabilisent le rouble et le hryvna.

Les prévisions « choc » de SAXO BANQUE

- Le DAX chute de 33%, à 5000 points

- Le gouvernement japonais nationalise les majors du secteur électronique

- Le cours du soja grimpe de 50%

- Le cours de l’or corrige, à 1200$ l’once

- Le cours du baril de pétrole WTI chute à 50$

- La paire USDJPY à 60 7. Le dollar hong-kongais est désarrimé du dollar US et arrimé au renminbi

- L’arrimage du franc suisse à l’euro se rompt et l’EURCHF atteint 0,9500

- L’Espagne s’approche du défaut de paiement, les taux d’intérêt grimpent à 10%

- Le rendement des bons du trésor US à 30 ans double

Lire le rapport complet (PDF)

CMC MARKETS

- Le secteur bancaire continuera de bénéficier de la normalisation des marchés financiers européens (valeur : BNP Paribas)

- Malgré le gaz de schiste, le pétrole restera rare et recherché (valeur : Technip)

- Jouer la mobilité numérique avec les valeurs technologiques (valeurs : Google, Samsung, Gemalto)

- L’euro à 1,35$

- L’or pourrait dépasser 1800$ l’once

- Les classes moyennes des pays émergents s’entichent du café

- Privilégier les actions d’entreprises capables d’imposer leurs prix valeurs : Michelin, Essilor, Eutelsat

- Jouer les valeurs fortes dans des niches sectorielles valeurs : Gemalto, Edenred, Zodiac.

- Capitaliser sur la reprise de la consommation aux Etats-Unis valeurs : Publicis, Wal-Mart, McDonald’s

- « Recovery », une stratégie nécessitant d’être très sélectif valeurs : Vivendi, Air France

Lire le rapport complet (PDF)

CFA INSTITUTE (sondage)

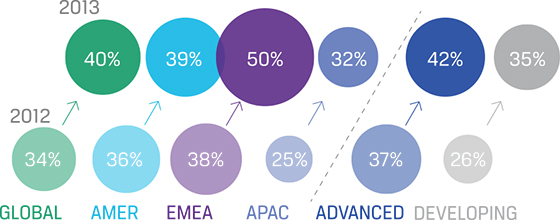

40% des membres du CFA Institute pense que l’économie mondiale va croître ou stagner en 2013, contre 34% l’année dernière.

Quel est selon vous le plus grand risque pour votre marché local en 2013 ?

- 38% conjoncture économique fragile

- 18% instabilité politique

- 17% crise de la dette souveraine en Europe

Lire le rapport complet (PDF)

Et vous, qu’anticipez-vous pour 2013 ? Quelles sont vos stratégies ?

Laurent Curau

Les informations de Cafedelabourse.com et de ses publications sont données à titre pédagogique. Elles ne constituent en aucun cas des recommandations d’investissement. Le lecteur se doit d’étudier les risques avant d’effectuer toute transaction. Il est seul responsable de ses décisions d’investissement.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Clémence Tanguy est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.