Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Il est probable que Facebook devienne un titan de la Bourse, aux côtés de Google, Amazon et Apple. Mais cela ne va pas sans risque, surtout si le titre est hors de prix.

Facebook en chiffres

Le document comptable que Facebook a déposé à la SEC (l’équivalent américain de notre AMF) en vue de son introduction en Bourse lève pour la première fois le voile sur les finances de l’entreprise.

- 845M d’utilisateurs. Si Facebook était un pays, il serait le troisième plus peuplé de la planète, derrière la Chine et l’Inde.

- 3,7 Mds$ de CA en 2011

- 1 Md$ de bénéfice net (marge opérationnelle de 27%)

- 85% du CA provient de la publicité

L’introduction en Bourse de Facebook valoriserait l’entreprise entre 75Mds$ et 100Mds$, soit environ 20 fois le chiffre d’affaires 2011, et 75 fois les bénéfices. Des multiples tout simplement stratosphériques.

Sur quoi repose l’engouement pour Facebook ?

La valorisation extrêmement élevée repose en partie sur des tendances de fond qui (pour l’instant) ne montrent aucun signe de retournement :

La croissance rapide du taux de pénétration d’internet, qui rend Facebook accessible à de plus en plus de monde. Le Boston Consulting Group estime que 3 milliards de personnes auront accès à internet en 2016, contre 1,6 milliards en 2010.

La montée du téléphone mobile. Déjà plus de 425 millions de personnes se connectent à Facebook depuis leur mobile. La majeure partie de la croissance du réseau viendra de là, et pourrait permettre à Facebook de dépasser 1 milliard d’utilisateurs.

Accroître la rentabilité de la publicité

85% du CA provenant de la publicité, Facebook cherche activement des moyens pour améliorer la performance de ses publicités.

Récolter encore plus de données personnelles de ses membres pour améliorer le ciblage publicitaire

Facebook se consacre actuellement à augmenter la quantité de données récoltées sur ses membres, afin de leur servir de la publicité toujours plus ciblée.

Le réseau permet depuis quelques temps aux developpeurs de diffuser sur son réseau des applications sociales (jeux, musique, films, lectures), ce qui permet à Facebook d’en savoir encore plus sur ce qui intéresse ses utilisateurs, et de parfaire encore la pertinence de ses messages publicitaires.

Facebook pourrait devenir un réseau publicitaire sur l’internet public

Facebook pourrait aussi développer son chiffre d’affaire en créant son propre réseau publicitaire, en tirant parti de sa présence sur l’internet public. Des millions de sites internet intègrent intègrent déjà des boutons qui permettent aux visiteurs de partager leur activité avec leurs amis.

Facebook pourrait se servir de cette présence pour servir de la publicité sur des sites tiers, un peu à la manière de ce que fait Google avec son produit « Adsense ». Certains analystes estiment que cette activité pourrait générer un chiffre d’affaire équivalent à celui qui provient de la vente de publicité à l’intérieur du réseau social.

Point négatif : l’utilisateur Facebook assez peu réceptif à la pub

Certains sont persuadés que les revenus publicitaires de Facebook pourrait dépasser ceux de Google, qui a gagné 40 Mds$ l’année dernière grâce à la publicité.

Mais même si les réseaux sociaux ont le vent en poupe, ce sera à mon avis beaucoup plus difficile que pour Google. Les publicités de Google sont efficaces car elles sont servies à l’internaute au moment où celui-ci recherche activement quelque chose en particulier.

Les publicités affichées sur Facebook sont sans doute moins efficaces, car l’internaute se connecte sur le réseau pour interagir avec ses amis, et non pour chercher ou acheter quoi que ce soit.

C’est pour ça que la publicité contextuelle sur le moteur de recherche de Google se paie plus chère que les bannières graphiques sur Facebook.

General Motors vient d’ailleurs annoncer qu’il réduisait de 10 millions de dollars son budget publicitaire sur Facebook, disant que les pubs étaient « inefficaces ». 10 millions de dollars n’est qu’une goutte d’eau dans l’océan pour Facebook, mais ce n’est pas de très bon augure pour la suite.

Alors ? Faut-il investir dans Facebook ?

Je ne vous donnerai pas une réponse tranchée, bien sûr, mais je vais tenter d’exposer les scenarii qui seront exprimés par les différents niveaux de cours.

Facebook est plus comparable au Google d’aujourd’hui qu’au Google de l’époque de son IPO en 2004. Pour cette raison, nous prendrons le PER actuel de Google, égal 20, pour donner une estimation de la valorisation Facebook, à dos d’enveloppe.

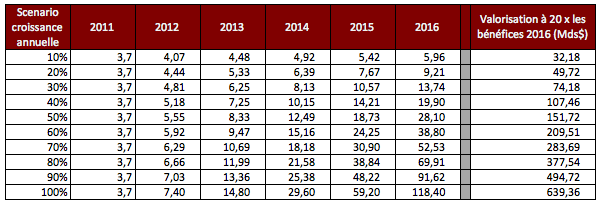

L’introduction en Bourse de Facebook devrait valoriser la société autour de 75 milliards de dollars. Mais qu’est-ce que cela représente ?

Le tableau ci-après nous donne un élément de réponse.

Autrement dit, avec une capitalisation boursière de 75Mds$ (soit un PER d’un peu moins de 75), vous payez Facebook environ 4 fois plus chère que Google (PER = 20).

Si, comme je le suspecte, l’entrée en Bourse de Facebook la propulse au-dessus des 100 Mds$ de market cap immédiatement, soit un PER de 100, c’est le scenario des 40% de croissance annuelle qui sera pricé.

Il y a énormément de publicité autour de l’introduction de cette icône du web, ce qui me fait craindre la formation d’une bulle spéculative sur le titre.

Laurent Curau

Note importante : Cette analyse est à but pédagogique seulement. Elle ne constitue pas un conseil d’investissement. L’auteur n’a pas de position dans le titre Facebook.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Clémence Tanguy est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.