Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Les prix de l’immobilier se maintiennent dans les pays du coeur de l’Europe (dont la France), mais continuent à baisser dans la périphérie.

L’Irlande est championne de la baisse, suivie de près par l’Espagne. Les performances des marchés immobiliers européens peuvent être classées en quatre groupes : solide, convalescent, faible, et Irlande/Espagne. Oui, vous lisez bien, l’Irlande et l’Espagne forment un groupe à part.

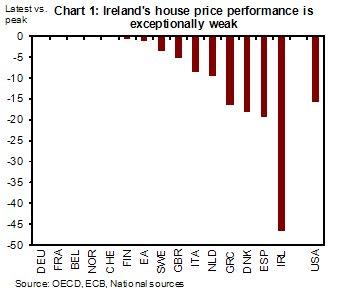

La performance du marché immobilier européen a fortement varié depuis le début de la crise financière. Le graphe suivant montre le déclin, en valeur nominale, des prix de l’immobilier résidentiel, en utilisant des données collectées par chaque pays puis rassemblées par l’OCDE.

On en dégage quatre groupes de marchés immobiliers résidentiels :

1. Marché immobilier résidentiel solide

Les prix de l’immobilier résidentiel en Allemagne, en France, en Belgique, en Norvège, en Suisse et en Finlande sont à leurs sommets, et la tendance récente est à la hausse.

2. Marché immobilier résidentiel convalescent

Au Royaume-Uni, en Suède, et dans la zone euro prise dans son ensemble, les prix de l’immobilier résidentiel ont chuté dans le sillage de la crise mais sont maintenant presque revenus à leurs niveaux initiaux.

3. Marché immobilier résidentiel faible

Dans ce groupe, les prix de l’immobilier résidentiel ont fortement chuté lors de la crise financière, et la baisse se poursuit. Ce groupe contient la plupart des pays de la périphérie de la zone euro, ainsi que, plus étonnamment, les Pays-Bas et le Danemark.

4. Irlande/Espagne

Irlande

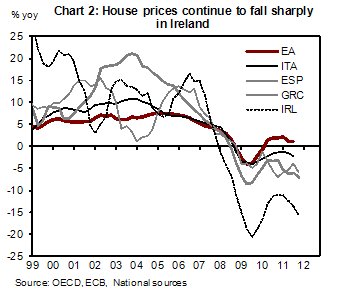

La faiblesse du marché immobilier en Irlande est telle qu’il pourrait former un groupe à lui seul. L’immobilier résidentiel en Irlande a perdu la moitié de sa valeur par rapport à ses sommets historiques. C’est plus de deux fois pire que l’autre mouton noir européen, l’Espagne. Comme le montre le graphe ci-après, la tendance est toujours fortement baissière. A l’origine de cette baisse, une offre pléthorique et durcissement des conditions de crédit.

Mais pourquoi les prix de l’immobilier ont-ils tant chuté en Irlande, alors que d’autres marchés de la périphérie ont exactement les mêmes problèmes ?

Cela s’explique en partie par l’ampleur de la bulle immobilière en Irlande avant la crise. La bulle immobilière irlandaise était bien plus grosse, tant par l’offre que par les prix, que dans d’autres pays de la périphérie.

Il y d’autres explications possibles. Les prix de l’immobilier résidentiel en Irlande se sont réajustés plus rapidement qu’ailleurs. A cela, deux raison possibles :

- Les salaires se sont ajustés plus rapidement, ce qui s’est répercuté sur la solvabilité des ménages et, par suite, sur les prix de l’immobilier.

- Autre raison possible : la création de la NAMA, la « bad bank » irlandaise, a contribué à la rapidité de l’ajustement des prix immobiliers à leur véritable valeur de marché.

Espagne

Les données de l’immobilier résidentiel en Espagne sous-estiment la faiblesse véritable des prix. Les données statistiques officielles de l’immobilier en Espagne reposent sur les estimations des agents immobiliers, dressent une image plus rose que ne le suggèrent d’autres indicateurs.

Alors que les données officielles montrent une baisse de 19% sur ses récents sommets, une autre série de chiffres, établie par la Banque d’Espagne, font ressortir une baisse de 29% de l’immobilier résidentiel sur ses sommets.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Clémence Tanguy est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.