Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

L’investisseur patient devrait bénéficier de la fin de la décote de holding, à mesure que la structure du groupe se simplifie. En plus d’être bon marché, Vivendi verse à ses actionnaires un généreux dividende. Le titre procure aussi une bonne exposition aux secteurs des médias et telecoms, dans les pays développés et dans les pays émergents.

Le Vivendi d’hier

L’entreprise a débuté en 1853, sous le nom de Compagnie Générale des Eaux. Elle est restée spécialisée dans la distribution d’eau pendant la plus grande partie du XXe siècle, avant d’attraper le virus du conglomérat. C’est un virus assez courant qui affecte de nombreuses entreprises au cours de leur vie. Un beau jour de 1982, par exemple, Coca-Cola était prise d’une envie soudaine de racheter Columbia Pictures.

Une fois embarquée sur la route du conglomérat, la CGE se sentit obligée de clamer haut et fort son changement d’orientation en se rebaptisant « Vivendi ».

Alors que Coca-Cola s’est recentrée sur son coeur de métier après seulement 10 ans de « diversification », la boulimie diversificatrice de Vivendi n’a pris fin qu’en 2002, avec la démission en disgrâce de son infâme PDG Jean-Marie Messier.

Cette orgie d’acquisitions, financée à grands coups de dette, avait fait de Vivendi un vrai capharnaum d’activités incohérentes, de l’édition aux spiritueux, en passant par le cinéma. La montagne de dette de l’entreprise la faisait lentement avancer vers la faillite. Pire, Vivendi avait perdu son identité.

Le fond du gouffre est atteint en 2002. Cette année-là, Vivendi enregistre une perte de 23 milliards d’euros, soit la plus grosse perte jamais enregistrée par une entreprise française.

Le titre Vivendi souffre encore de son passé troublé

Vivendi a appris de son passé. La transformation du groupe a commencé dès le départ de Jean-Marie Messier.

Il est évident que la mauvaise image de Vivendi est amplement méritée. Les mauvais a priori sur elle sont fondés, mais ne sont plus du tout pertinents aujourd’hui. Le titre souffre encore de son image de gouffre financier, et c’est précisément là que réside l’opportunité pour les investisseurs actuels.

Le Vivendi d’aujourd’hui

Pour voir l’opportunité que représente ce géant déchu au cours actuel, il importe d’analyser ce qu’est Vivendi en cette fin d’année 2011, et où son management compte l’emmener.

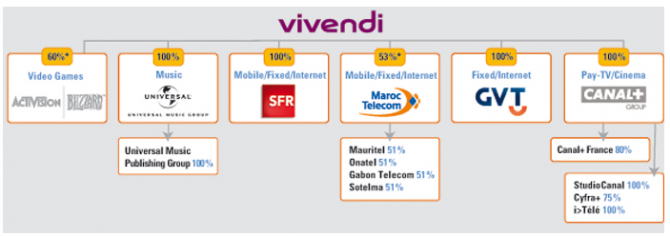

A ce prix-là, on acquiert :

- 60% de Activision Blizzard (NASDAQ:ATVI)

- 53% de Maroc Telecom

- 56% de SFR

- 100% de GVT (groupe brésilien de telecom)

- 100% de Canal+ Group

- 100% d’Universal Music

- 80% de Canal+ France

En dépit de sa quête continue de simplicité, Vivendi reste un assemblage d’activités disparates, tant dans leurs formes que dans leurs natures. Des actifs cotés côtoient des actifs non-cotés, les filiales à 100% côtoient les prises de participations. Et tout se retrouve consolidé au bilan de Vivendi. C’est là un brutal rappel que le nom complet de l’entreprise est Vivendi « Group ».

Une façon de valoriser Vivendi est donc de faire la somme de la valeur de ses parties.

Somme des parties

Activision et Maroc Telecom sont les deux business les plus faciles à valoriser. Et leur valeur croît, grace à des ventes et des bénéfices en hausse régulière.

Activision

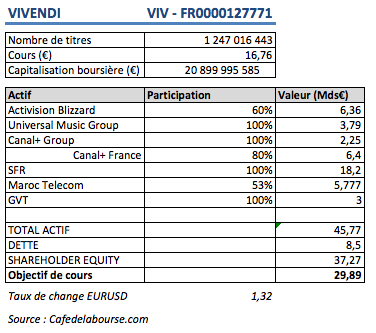

La participation du groupe dans Activision vaut 6,36 milliards d’euros.

Et bonne nouvelle, grâce aux rachats réguliers d’Activision de ses propres actions, la valeur de cette participation augmente, tant en valeur absolue qu’en valeur relative. (En d’autres termes, les rachats d’actions ont pour Vivendi un effet relutif.) Et cela va probablement se poursuivre.

Maroc Telecom

Une autre filiale cotée est Maroc Telecom (EPA:IAM). La participation majoritaire de Vivendi vaut environ 5,77 milliards d’euros.

La valeur de marché totale des participations cotées de Vivendi atteint donc 12 milliards d’euros.

SFR et CANAL+ : les vaches à lait

SFR et Canal+ sont les deux vaches à lait du groupe.

SFR représente plus de 40% du chiffre d’affaires du groupe. Vivendi a racheté en avril dernier la part de Vodaphone dans SFR pour 8 milliards d’euros, ce qui valorise SFR dans son intégralité à 18.2 milliards d’euros. Avec maintenant 100% de SFR, cette consolidation contribue à éliminer encore un peu la décote de holding.

L’autre responsable de cette décote est Canal+. Bien que Vivendi détienne 100% de Canal+, il ne détient que 80% de Canal+ France.

Vivendi a systématiquement racheté les actionnaires de Canal+ France ces dernières années. Les dernières transactions sur Canal+ France valorisent la part de Vivendi dans Canal à environ 6 milliards d’euros. Les 20% restants sont toujours détenus par Lagardère. Lagardère en réclamait 1.5 milliards d’euros à Vivendi. Moins enclin que par le passé à payer trop cher ses acquisitions, Vivendi a refusé le deal.

En tant qu’actionnaire majoritaire dans Canal+, Vivendi est le candidat naturel au rachat. Le fait qu’auncun accord n’ait été trouvé à ce jour témoigne de la patience et de la prudence du management.

Si le deal venait à se faire, cela réduira encore la décote de holding.

GVT et Universal Music

Les deux dernières filiales dont Vivendi est actionnaire à 100% sont GVT, une telco brésilienne, et Universal Music Group (UMG), le plus grand label de musique du secteur.

Universal Music Group

Bien que certains voient cela comme un activité en déclin, Universal s’avère une solide source de cash. Et Vivendi renforce ses positions dans ce secteur. En 2006, Vivendi rachète les parts dans UMG de Matsushita et, en 2007, rachète BMG.

Universal Music Group vaut autour de 3,8 milliards d’euros.

GVT

GVT est la telecom brésilienne que Vivendi a racheté début 2010. Vivendi a emporté les enchères face à Telefonica, mais a dû payer le prix fort (4,2 milliards de dollars).

La bonne nouvelle est que GVT est un des principaux relais de croissance de Vivendi. En 2009, GVT a enregistré un chiffre d’affaire de 1 milliard de dollars, et il devrait tripler d’ici 2014.

Telefonica avait perdu le deal avec une offre de 3.7 milliards de dollars. Vue la forte croissance de GVT, il semble raisonnable d’établir la valeur de GVT entre 3,7 et 4,2 milliards de dollars.

Cession de NBC Universal à GE/Comcast

La cession de NBC Universal à GE/Comcast pour 3,8 milliards de dollars simplifie encore la structure du groupe. C’est d’ailleurs cette cession qui a permis à Vivendi de racheter SFR à 100%.

Endettement

Vivendi a une dette nette (à fin 2010) de 8,6 milliards d’euros. Pour donner un ordre de grandeur relatif, c’est moins que sa seule participation dans Activision. On n’est clairement plus à l’époque où Vivendi croulait sous une montagne de dette.

Identité plus claire

A la possible exception de Universal Music Group, les activités de télévision câblée et télécoms constituent le coeur du nouveau Vivendi. L’entreprise Vivendi sait qui elle est et où elle va.

Dividendes réguliers

Considérés comme ringards sous l’ère Messier, les dividendes font aujourd’hui partie de l’attrait du titre :

| Année | Dividende | Rendement lors du détachement du coupon |

|---|---|---|

| 2007 | 1,20€ | 3,94% |

| 2008 | 1,30€ | 5,2% |

| 2009 | 1,40€ | 7,3% |

| 2010 | 1,40€ | 7,9% |

| 2011 | 1,40€ | 7,31% |

Bizarrement, les investisseurs ignorer que le dividende de 1,40€ représente actuellement un rendement de 8,54%. Pas mal par les temps qui courent ! Sans compter que Jean-Bernard Lévy, président de Vivendi, a promis d’augmenter le dividende en 2012.

Cela dit, Vivendi distribue déjà près de 64% de ses bénéfices à ses actionnaires, donc il reste quand même peu probable que le dividende augmente encore à court moyen terme.

Conclusion : objectif 29€

L’évaluation de Vivendi que l’on vient de faire, en faisant la somme des parties (elles-mêmes valorisées par la méthode des multiples) reste assez conservatrice.

Nous rappelons toutefois que toute analyse financière est plus un art qu’une science exacte. Différentes méthodes d’évaluation donneront toujours différents résultats, mais cela donne quand même une bonne idée de la valeur approximative du titre.

Tout cela nous fait dire qu’au cours actuel d’environ 16€, le titre Vivendi semble sous-évalué. Et même si le marché ne reconnaît pas sa valeur tout de suite, le dividende rendra l’attente plus facile à tout investisseur avec un horizon long terme.

Laurent Curau

Note importante : Cette analyse est à but pédagogique seulement. Elle ne constitue pas un conseil d’investissement. L’auteur n’a pas de position dans le titre Vivendi.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Clémence Tanguy est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.