Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Faut-il investir dans Essilor Luxottica ? Fusion, leviers de croissance, activité et produits : dans cet article, nous vous partageons notre analyse fondamentale et technique du géant des verres correcteurs et montures de lunettes.

Essilor et Luxottica : retour sur la fusion des géants de la lunette

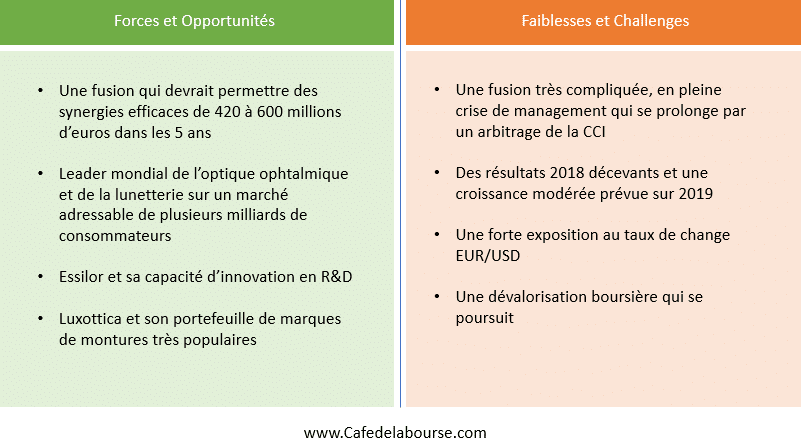

Forces et faiblesses du groupe Essilor Luxottica

Le français Essilor et l’italien Luxottica, tous deux pionniers et experts de l’optique ophtalmique et de la lunetterie, ont uni leur force en octobre 2018 avec pour ambition de répondre aux besoins visuels de la totalité du globe. Cette intégration verticale permettra au groupe d’accueillir monture et verre sous un même toit afin de mieux performer sur un marché considérable de 2,5 milliards de personnes souffrant d’une vision non corrigée et de sensibiliser les 6 milliards de personnes qui ne protègent pas leurs yeux du soleil ou autres rayons nocifs.

La vision du nouveau groupe, « mieux voir, mieux être pour profiter pleinement de la vie » s’appuiera sur une stratégie regroupant la capacité d’innovation d’Essilor en optique ophtalmique et lunetterie combinée à la popularité des marques de montures de Luxottica et son large réseau de distribution.

Sur le papier, Essilor Luxottica dispose d’un important potentiel de création de valeur à travers la génération de synergies de chiffre d’affaires et de coûts, dont le montant net est actuellement estimé par le groupe entre 420 et 600 millions d’euros au niveau du résultat opérationnel dans les cinq ans à venir. Les synergies de chiffre d’affaires devraient se situer entre 200 et 300 millions d’euros. Les synergies de coûts sont estimées entre 220 et 300 millions d’euros du fait de l’optimisation de la chaîne d’approvisionnement, de la rationalisation des frais généraux et administratifs et des économies sur les achats.

Cependant, les synergies étaient prévues à 3 ans initialement et ont été repoussées à 5 ans dans un communiqué de presse du mois de mars. L’intégration actuellement en cours est donc à surveiller attentivement !

D’autant plus que des divergences de gestion ont éclaté au grand jour au mois de mars. Leonardo Del Vecchio, le fondateur de Luxottica âgé de 83 ans, devait travailler à pouvoirs égaux au sein de Luxottica avec Hubert Sagnères le président d’Essilor. Les deux dirigeants s’étaient mis d’accord sur les postes respectifs de « Chairman » et « Vice-Chairman ». M. Del Vecchio a publiquement accusé Hubert Sagnères et Essilor de violer l’accord de fusion entre les deux entreprises. Il a déclaré dans Le Figaro le Jeudi 21 mars « Hubert Sagnères accepte seulement ce qu’il propose ». Les accusations se sont matérialisées par une demande d’arbitrage de la Chambre de Commerce Internationale, engagée par Delfin, la holding de M. Del Vecchio. La procédure de gestion de crise devrait durer au moins 18 mois selon Les Echos.

En outre, les résultats 2018 proforma* et les perspectives de croissance publiés le 8 mars avaient déjà déçu les investisseurs. Le chiffre d’affaires (CA) du groupe s’élève à 16 160 millions d’euro, en croissance de 3,2 % à taux de change constant (-1,7 % en reporté) avec une croissance attendue en 2019 de +3,2 % à 5,0 %. La marge brute de 62,9 % s’érode légèrement par rapport à 2017 (-0,2 pts), la marge opérationnelle se dégrade de -0,6 pts et s’élève à 15,9 %. Le résultat net s’est maintenu à 11,6 % du chiffre d’affaires.

C’est donc sans surprise que le cours de Bourse a chuté de – 13 % depuis le début de l’année, dont presque -5 % le 20 mars dernier à la déclaration du dirigeant italien.

Cours Essilor Luxottica : cours de l’action Essilor Luxottica en Bourse

Quels sont les produits proposés par Essilor et Luxottica ?

Présentation du groupe Essilor et activités de la société

Essilor est un leader mondial de la production de verres et matériels optiques pour la correction de la vue. Le groupe formé d’un regroupement entre Essel et Silor (deux sociétés pionnières des verres ophtalmiques) en 1972, emploie aujourd’hui plus de 80 000 personnes à travers le monde. Il structure ses activités en trois catégories, d’un volume d’affaire inégal.

- La division verres et matériel optique (86,3 % du CA 2018) regroupe la fabrication des verres correcteurs, comme le fameux verre progressif Varilux. Essilor dispose d’usines de production à travers le monde et de laboratoires de personnalisation des verres. La division a cru de 4,2 % hors effet de change, portée majoritairement par les nouveaux produits des gammes Transitions, Varilux et Eyezen.

- La division lunettes de soleil et verres prémontés (10,7 % du CA 2018) regroupe les marques FGX International, Costa aux USA ou Boron en Chine. La division a cru de 8,1 % hors effet de change.

- La division équipement (3,0 % du CA 2018) regroupe les machines de surfaçage, comme le générateur numérique VFT-Orbit 2, la polisseurs multi-FLEX ou la machine de blocages des verres ART. La division a progressé de 4,5 % hors effet de change.

Les canaux de distribution d’Essilor pour vendre lunettes et verres optiques

Essilor vend ses produits via de multiples canaux de distribution. Les produits sont majoritairement commercialisés par des professionnels locaux de la vue, également dans des magasins d’aéroport pour les produits sans prescriptions, ou encore vendus en ligne. En outre ce dernier canal est en croissance à deux chiffres en 2018.

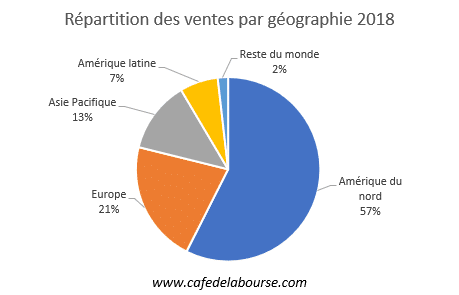

Répartition des ventes des produits Essilor dans le monde

Les ventes des produits d’Essilor sont réparties à l’international, avec le plus fort dynamisme sur le marché Asie-Pacifique-Moyen-Orient-Afrique (+8,3 %) et en Amérique Latine (+7,7 %). La croissance est plus mesurée en Europe (+2,5 %) et en Amérique du Nord (+3,2 %).

Essilor tente d’améliorer sa présence géographique et sa pertinence sur les marchés mondiaux par des acquisitions régulières, principalement de laboratoires de prescriptions ou des distributeurs locaux. Ainsi, le groupe a-t-il réalisé 8 acquisitions d’un CA consolidé de 68 millions d’euros en 2018, et déjà deux transactions en 2019.

Répartition du chiffre d’affaires 2018 d’Essilor par région

Source : Press Release EssilorLuxottica, Mars 2019

Présentation du groupe Luxottica et activités de la société

Luxottica est une entreprise italienne, leader mondial de la fabrication et la distribution de montures de lunettes. Fondé par son président actuel Leonardo Del Vecchio en 1961, le groupe emploie 35 000 personnes à travers le monde et dispose aujourd’hui d’un large portefeuille de marques de lunettes dont :

- Rayban : La fameuse marque de lunettes mondialement connue a été rachetée par Luxottica en 1999 pour 640 millions de dollars.

- Oakley : Le numéro 1 des lunettes de soleil pour le sport, acheté en 2012 pour 2,5 milliards de dollars.

- D’autres célèbres enseignes comme Vogue Eyewear, Persol, Oliver Peoples, Alain Mikli and Arnette. Licensed brands include Giorgio Armani, Burberry, Bulgari, Chanel, Coach, Dolce&Gabbana, DKNY, Ferrari, Michael Kors, Miu Miu, Paul Smith, Prada, Ralph Lauren, Starck Eyes, Tiffany & Co., Tory Burch, Valentino and Versace

Le groupe regroupe ses activités par canaux de distribution :

- Le commerce de gros représente 36 % du CA et a décru en 2018 de -1,1 %. Le groupe sort d’ailleurs de 4 ans de renouvellement stratégique, où un meilleur système de lutte contre les contrefaçons a notamment été mis en place. Le groupe a également mis en place de nouveaux modes de gestion des clients en ligne, et a investi dans la numérisation dans le but d’améliorer la relation client.

- La vente de détail représente 64 % du CA et a connu une croissance à taux de change constant de 3 % en 2018, principalement générée par Sunglass Hut, par le réseau d’opticiens en Australie Target Optical et par les plateformes de commerce électronique. Luxottica gère la plateforme de vente de détail grâce à une chaîne d’approvisionnement entièrement intégrée, à une gestion immobilière centralisée, à d’importants investissements en matière de capacité des lentilles, et à une approche de plus en plus omnicanal. Similairement à Essilor, la vente en ligne a crû à deux chiffres en 2018.

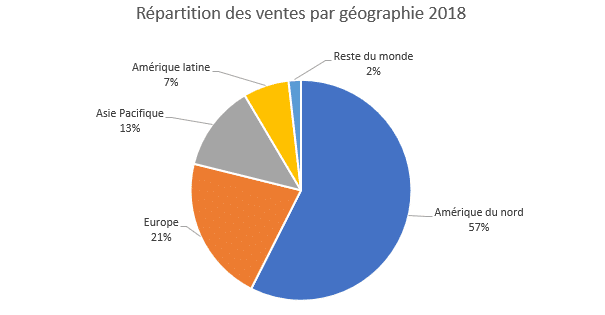

Répartition des ventes des produits Luxottica dans le monde

Les ventes des produits de Luxottica sont réparties à l’international, avec un dynamisme modéré sur le marché Asie-Pacifique (+4,6 %) une croissance plus mesurée en Amérique Latine (+2,9 %) et en Amérique du Nord (+1,8 %) et une récession en Europe (-0,8 %).

Répartition des ventes Luxottica dans le monde

Source des chiffres : Press Release EssilorLuxottica, Mars 2019

Analyse fondamentale d’Essilor Luxottica, fabricant de verres ophtalmiques

Les résultats opérationnels proforma 2018 et les perspectives de croissance de la nouvelle entité en 2019, publiés le 8 mars, ont déçu les investisseurs :

- Des ventes qui atteignent 16,2 milliards d’euros avec une croissance hors taux de change de +3,2 %. La croissance attendue pour l’année 2019 se situe entre 3,5 % et 5,0 %.

- Une marge brute de 10,2 milliards d’€, 62,9% du CA (-0,2 pts 2017).

- Une résultat opérationnel (CA – charges opérationnelles) de 2,5 milliards d’euros représentant une marge de 15,9 % (-0,6 pts 2017), qui devrait croître en 2019 de 0,8x à 1,2x la croissance du CA.

- Un résultat net de 1,9 milliards d’euros qui se maintient à 11,6 % du CA.

- Un flux de trésorerie provenant des opérations de 1,9 milliards d’euros.

Analyse technique du groupe d’Essilor Luxottica, leader de l’optique

Essilor est la lanterne rouge du CAC 40 en 2019 : le titre s’est déprécié de plus de 10 % alors que le CAC est en hausse de 12 % sur le début d’année.

Le titre est sur une tendance moyen terme et long terme baissière. Il évolue sous sa moyenne mobile à 20 jours (moyenne des clôtures des 20 derniers jours – en noir sur le graphique), et la moyenne mobile à 50 jours (moyenne des clôtures des 50 derniers jours – en orange sur le graphique) évolue sous sa moyenne mobile à 20 jours. La crise de management en cours pénalise fortement le groupe, d’autant plus que cette crise se prolongera sur un période de plusieurs mois avec l’arbitrage de la CCI.

Sur le très court terme, le groupe a terminé en hausse ce vendredi 29 mars, à la suite de l’acceptation anticipée d’Essilor de la demande d’arbitrage. La MACD bien que négative est passée au-dessus de sa ligne de signal. Cependant, cette combinaison ne fournit ni un signal d’achat ni un signal de vente fiable.

Le RSI stochastique n’indique pas encore une survente donc la poursuite de la baisse est toujours probable.

Tant que le titre se maintient en dessous du support des 107 € (en vert clair sur le graphique) et que les indicateurs stochastiques restent neutres, une prolongation de la baisse vers la résistance des 90€ est attendue (en rouge sur le graphique). Une hausse au-dessus des 107€ invaliderait ce scénario et une poursuite de la hausse vers 113 € serait alors probable. Surveillez avec attention tout démarrage de rebond au niveau des indicateurs stochastiques pour se placer à l’achat et rentrer dans le train de la hausse.

Analyse Turbo Essilor Luxottica

Entre crise de gestion et perspectives 2019 décevantes, le titre est en baisse quel que soit l’horizon de temps. Pour l’instant, aucun indicateur n’indique un rebond et nous anticipons une baisse jusqu’à la résistance des 90 €. Notre stratégie préconiserait dans un premier temps un positionnement sur le Turbo Put Infini Société Générale 4038S de barrière désactivante 114€ et de levier 4,51. Dans un scénario où le cours atteindrait la résistance de 90 €, le Turbo s’apprécierait de 35 %.

Si un rebond est constaté, à la fois par les indicateurs techniques et les bonnes nouvelles de gestion de crise, se placer sur le Turbo Call Infini Société Générale 4036S, de barrière désactivante 88,99 € de levier 8,25. Dans un scénario où le cours viendrait taper au support de 114 €, ce produit s’apprécierait de 86 %.

Découvrez nos analyses de turbos et d’actions en Bourse du moment

*Comme si le rapprochement était intervenu le premier janvier

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Le présent document est un document à caractère promotionnel ; il ne constitue pas une sollicitation en vue de l’achat ou de la vente des produits qui y sont décrits. Certaines informations fournies dans ce document peuvent provenir de sources externes à Société Générale. Dans cette hypothèse, l’exactitude, l’exhaustivité ou la pertinence des informations fournies ne sont pas garanties bien que ces informations aient été établies à partir de sources sérieuses, réputées fiables. Certains éléments du présent document sont fournis sur la base des données de marché constatées à un moment précis et qui sont susceptibles de varier. Les informations et analyses produites par CafeDeLaBourse© ne constituent qu’une aide à la décision pour les investisseurs. La responsabilité de CafeDeLaBourse© ne peut être retenue directement ou indirectement suite à l´utilisation des informations et analyses par les lecteurs. CafeDeLaBourse© est un bureau de recherche indépendant. CafeDeLaBourse© et Société Générale ont conclu un accord commercial visant à rémunérer le(s) prestataire (s) pour le fait de donner des recommandations générales d’investissement. CafeDeLaBourse© ou ses représentants sont susceptibles d’avoir une exposition directe ou indirecte sur le(s) titre(s) mentionné(s) ci-dessus. Le lecteur est informé que CafeDeLaBourse© n’a aucun conflit d´intérêt pouvant affecter l’objectivité de son analyse. Les chiffres relatifs à des performances futures sont des prévisions qui ne constituent pas un indicateur fiable quant aux performances futures. Tous droits de reproduction et de représentation réservés par Société Générale, CafeDeLaBourse©.

Rédacteur en chef - Café de la Bourse

Diplômé de l’ICN et de l’ESCP. Louis Yang a travaillé à la Mission Economique, au sein du groupe Lafarge et a été conseiller en gestion de patrimoine indépendant. Il a également été rédacteur et éditeur financiers pour Aol Finance et Yahoo Finance. Louis Yang est auteur pour la librairie du Commerce International, chroniqueur sur BFM et sur B Smart TV ainsi que co-fondateur et rédacteur en chef des sites Café de la Bourse, Café du Patrimoine et Café du Trading.