Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Découvrez notre analyse détaillée de Natixis, deuxième banque de financement française, née de la fusion des activités banque de financement des Banques Populaires et Caisse d’Epargne, qui affiche 21,6 % des parts de marché en épargne clientèle et 21,1 % des parts de marché en crédits clientèle.

Avec un produit net bancaire de 9,47 milliards d’€ en 2017 et un bénéfice net de 1,67 milliards d’€, le groupe Natixis dispose d’une marge bénéficiaire attractive proche de 18 %.

Découvrez l’histoire de cette grande banque de financement ainsi que notre analyse de la période 2007-2009 ayant marqué les esprits et les « portefeuilles » de nombreux investisseurs. Nous vous présenterons ensuite l’activité de Natixis : ses produits et services bancaires, son actualité et ses perspectives.

Puis, retrouvez l’évolution de Natixis en Bourse durant ces dernières années, au travers de l’analyse de ses principaux ratios financiers.

En conclusion, nous nous demanderons si Natixis est une valeur dans laquelle investir ?

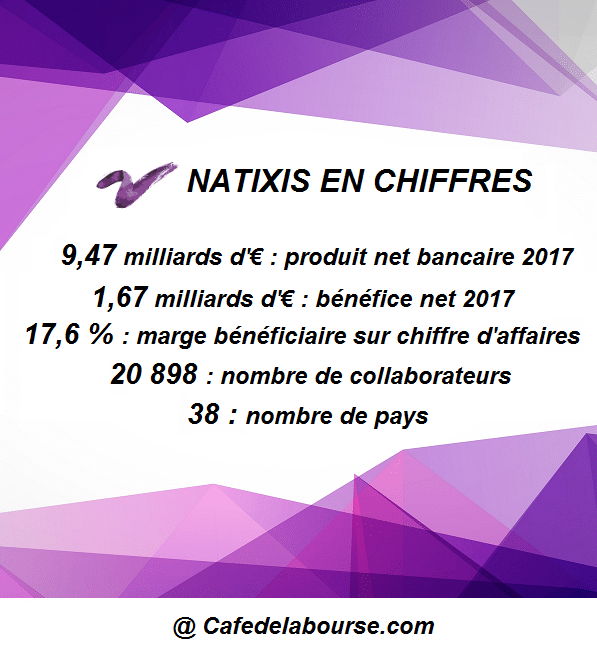

Infographie : chiffres-clés Natixis

9,47 milliards d’euros : produit net bancaire 2017

1,67 milliards d’euros : bénéfice net 2017

17,6 % : marge bénéficiaire sur chiffre d’affaires

20 898 : nombre de collaborateurs

38 : nombre de pays dans lesquels la banque est présente

Natixis : acteur majeur du financement et des services financiers

Saviez-vous que le très populaire livret A a été créé par les ancêtres de Natixis ? Nommé « livret d’épargne » à sa création en 1818, il a connu un grand succès. En 1940, la moitié de la population française en possédait un. Aujourd’hui, plus de 90 % des Français en détient un. L’établissement bancaire (ancêtre de Natixis) ayant diffusé les premiers « livrets d’épargne » était parisien, il s’agit de la première Caisse d’Epargne.

Pendant un siècle, de nombreuses agences bancaires Caisses d’Epargne ont ouvert leurs portes dans toute la France. Durant cette période, vers les années 1880, sont apparues les premières Banques Populaires, faisant émerger un concept nouveau : l’aide au financement des entrepreneurs individuels.

La reconstruction du pays suite à la première guerre mondiale ne s’est pas faite sans financements. Pour y parvenir, le Crédit National a été créé en 1919.

Les Caisse d’Epargne et les Banques Populaires ont poursuivi leur expansion tout au long du 20ème siècle. En 1949, date clé, la Banque Française du Commerce Extérieur est créée. Sa fusion avec le Crédit national 50 ans plus tard est à l’origine du groupe Natexis S.A. En 2006, suite à l’annonce de la fusion des activités de banques d’investissements des groupes Caisse d’Epargne (Ixis CIB) et Natexis Banques populaires, Natexis S.A a pris le nom de Natixis S.A.

En 2014, le groupe se diversifie avec une incursion dans les domaines de l’assurance. Les contrats d’assurances « grand public » sont principalement distribués par les agences Banque populaire et Caisse d’Epargne.

Natixis vit une période sensible entre 2007 et 2009

La banque d’investissement a été impliquée dans quelques affaires sensibles durant son histoire, notamment lors de son introduction en bourse en décembre 2006 lorsque certains conseillers financiers du réseau des agences Banque Populaire ont conseillé à leurs clients l’achat d’actions Natixis. Problème, ils n’ont pas été informés des risques et du possible conflit d’intérêt. Certaines affaires ont été jugées au tribunal et des indemnisations de clients actées pour cause de défaut de conseils.

Entre 2007 et 2009, les actions de Natixis sont passées d’environ 20 € à moins de 1 €. La crise de 2008, dite des « subprimes » n’a pas épargné le groupe qui a dû réaliser une augmentation de capital de 3,7 milliards d’€ en septembre 2008. Malgré le succès de cette augmentation de capital fixée à 2,25 € par action, le cours de l’action a continué de chuter jusqu’en mars 2009.

Cette chute du titre aurait-elle pu être évitée à la lecture des fondamentaux de Natixis ? Pas vraiment, la société présentait de bons niveaux de bénéfices antérieurs et un bilan correctement valorisé au regard de sa capitalisation boursière. Alors pourquoi une telle chute de l’ordre de 95 % entre son point haut de fin 2006 et son point bas de 2009 ?

Une des principales raisons est son exposition aux « subprimes » américaines via sa filiale « New Century Financial », à hauteur de 770 millions de dollars. Bien que les dirigeants de Natixis aient, à cette époque, tenté de rassurer les investisseurs sur les conséquences des « subprimes », cela n’a pas suffit à enrayer la violente chute de l’action Natixis. D’ailleurs, cette affaire des « subprimes » suit encore Natixis 10 ans plus tard. Le groupe a en effet été mis en examen en février 2017 pour défaut de communication concernant ses activités lors de cette crise des « subprimes ».

Action Natixis : polémique sur la chute du cours Natixis entre 2007 et 2009

De nombreux investisseurs professionnels et particuliers ont été incités à investir sur des actions Natixis lors de son introduction en bourse de décembre 2006, dont certains conseils ont émané des conseillers financiers des réseaux d’agences Banque Populaires et Caisse d’Epargne qui étaient parties prenantes. Une chute de plus de 95 % des actions Natixis s’en est suivie, déclenchant de nombreuses polémiques.

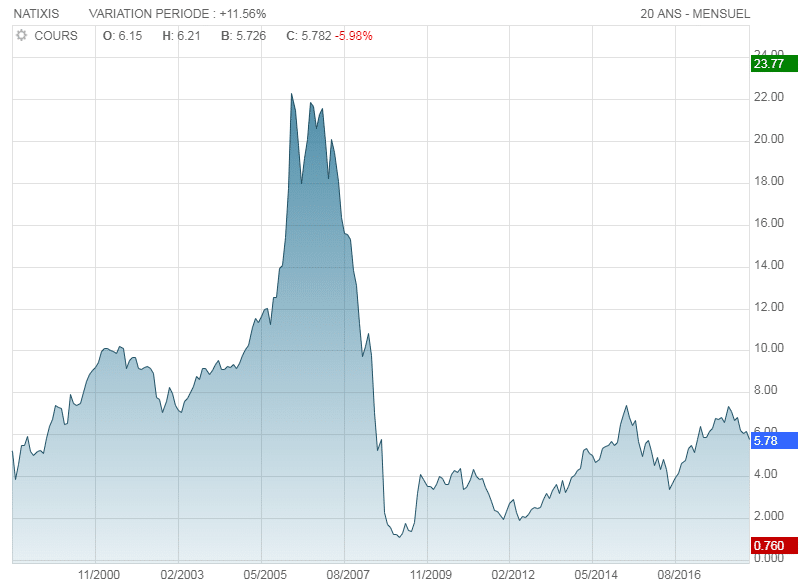

Graphique de Natixis entre 1997 et 2012

Source : ABCBourse

Cours Natixis en chute : une sanction boursière trop sévère ?

Oui, probablement. Le cours de bourse de Natixis a chuté de plus de 95 % entre 2007 et 2009, soit un scénario équivalent à une faillite. Pourtant, du point de vue des résultats, Natixis semble avoir plutôt bien résisté.

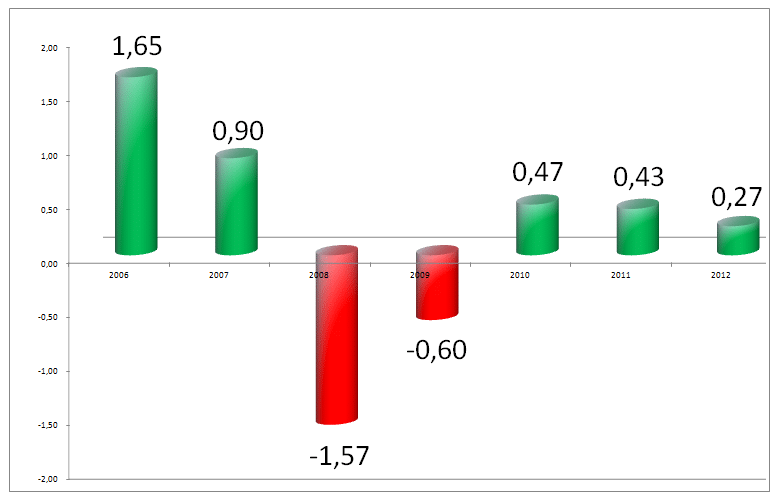

Les rapports financiers de Natixis entre décembre 2006 (avant la crise) et 2012 indiquaient pourtant des résultats plutôt honorables compte tenu de la teneur de la crise des « subprimes ». Voici les résultats nets (bénéfices ou pertes) par action de Natixis entre 2006 et 2012.

Résultats nets par action Natixis de 2006 à 2012

@Cafe de la Bourse

Si l’on raisonne en termes de résultats moyens entre 2006 et 2009, période incluant la crise des « subprimes » et la chute sévère de Natixis, on constate que la banque a réalisé des bénéfices moyens d’environ 0,10 € annuels par action.

Il est tout à fait logique qu’une société présentant des pertes connaisse une baisse du cours de ses actions ; cependant, pour Natixis, c’est une chute brutale de 95 % entre 2007 et 2009 qui a eu lieu, soit un scénario de faillite. Pourtant, en 2008 et 2009, Natixis n’a perdu « que » 2,17 € par action (1,57 € en 2008 et 0,60 € en 2009), soit 11 % de sa valeur d’introduction en bourse de décembre 2006 à 19,55 €. Entre une perte de valeur de 11 % suite à deux années de pertes et une chute de 95 % du cours de bourse, il y a tout de même un fossé.

Le cours Natixis surcoté avant sa chute en Bourse de 2006 ?

Selon le bilan comptable clos le 31 décembre 2006, la banque de financement présentait 17,47 milliards d’€ de capitaux propres et 1,22 milliards d’actions au capital, soit 14,32 € par action de capitaux propres. Bien que ce ratio unique ne soit pas suffisant pour valoriser une société, il reste un bon indicateur de la « cherté » d’une société puisqu’il exprime la valeur nette comptable bilancielle pour l’actionnaire, déterminée par la somme des actifs (patrimoine) déduits de la somme des passifs (dettes).

Natixis, fin 2006, lors de son introduction en bourse à 19,55 €, juste avant sa chute, était donc relativement bien valorisée selon son bilan. Certes, on peut constater une surcote de 5,24 € par action, mais rien ne laissait présager une chute du cours de bourse de Natixis à moins de 1 € durant les mois qui suivirent.

L’ampleur de la chute de Natixis reste encore un mystère

Natixis a perdu « seulement » 2,17 € par action sur la période 2008-2009, soit 11 % de sa valeur d’introduction en bourse. Elle a ensuite toujours été bénéficiaire. Côté valorisation bilancielle pré-crise, rien d’alarmant. Et pourtant, Natixis a lourdement chuté en bourse et, à ce jour, ne s’est que peu relevée de cette crise de 2008. Une telle sanction boursière semble donc, selon nous, partiellement inexpliquée.

La crise de 2008 a été très profonde et la panique des investisseurs notamment face à l’exposition de Natixis de 770 millions de $ aux « subprimes » est partiellement compréhensible. Cependant, une fois la crise passée, il est étonnant de ne pas avoir constaté une meilleure reprise du cours de Natixis au regard de ses fondamentaux financiers et du retour des bénéfices à partir de 2010.

Banque, assurance et patrimoine : les activités de Natixis

Banque internationale spécialisée dans le financement, ses principales activités sont :

Banque d’investissement « grande clientèle »

3,58 milliards d’€ de produit net bancaire en 2017.

Natixis CIB (Corporate & investment Banking) est un acteur s’adressant aux clients institutionnels, du secteur public, de l’assurance, des banques et des entreprises. Elle propose des produits de taux : emprunts d’états et/ou produits dérivés pour des besoins d’investissement ou de couverture ; des produits de change interbancaire ; des produits monétaires pour, à titre d’exemple, les placements d’excédent de trésorerie ; des produits de dettes, obligataires ; des produits dérivés sur matières premières.

Natixis CIB propose aussi son expertise des marchés actions sous forme d’aide à l’investissement, d’ingénierie financière et de plateformes électroniques.

Natixis CIB, propose également des conseils en fusions et acquisitions, financements stratégiques et structurés, en structure financière et en notations, ainsi que des solutions en gestion de trésorerie et de liquidités.

Enfin, l’activité « coverage » de Natixis CIB consiste en l’évaluation des risques des financements « risk management »

Gestion d’actifs et gestion de patrimoine

3,11 milliards d’€ de produit net bancaire en 2017.

La gestion d’actifs

Via sa branche Natixis Investment Managers, le groupe se place à la 15ème place mondiale des plus importants fonds selon leurs actifs sous gestion.

La distribution est sous forme de fonds, de produits dédiés et de mandats. Les équipes de gestion d’actifs sont spécialisées dans de nombreuses classes d’actifs telles que le monétaire, les actions, la gestion alternative et diversifiée, les actions et les obligations ainsi que le capital-investissement.

La gestion de patrimoine

La branche Natixis Wealth Management s’adresse aux investisseurs privés disposant d’important patrimoine. Pour la gestion financière, Vega Investment Managers propose une gestion personnalisée auprès des particuliers.

Natixis Wealth Management offre aussi des conseils en ingénierie patrimoniale et des conseils aux chefs d’entreprises. Ainsi que des solutions sur-mesure dans les domaines de l’assurance-vie, le crédit, la diversification et l’immobilier.

Services financiers spécialisés destinés aux banques de détail

1,38 milliards d’€ de produit net bancaire en 2017.

Financements spécialisés

Natixis possède une activité de financement spécialisé dans le domaine de l’affacturage, consistant à proposer le paiement des factures des clients des sociétaires par anticipation afin de mettre à leur disposition de la trésorerie en échange d’intérêts.

Elle possède également des services de cautions et garanties, notamment dans l’immobilier, pour ses clients de toutes tailles.

Natixis Lease offre des solutions en crédit-bail dans les domaines des équipements, des parcs automobiles, de l’immobilier professionnel et des énergies renouvelables.

La dernière branche de Natixis concernant les financements spécialisés est le soutien au monde du cinéma et de l’audiovisuel via Natixis Cociné.

Épargne, titres et solutions de paiement

Natixis Interépargne offre une large gamme de produits aux entreprises pour leurs besoins en rémunérations complémentaires de leurs collaborateurs, comme à titre d’exemples, l’épargne salariale, l’épargne retraite, l’actionnariat salarié, les assurances collectives, et les solutions prépayées (chèques restaurants, services, cadeaux).

Natixis Payment Solutions a su innover au fil du temps. Elle propose des solutions de paiements pour le e-commerce, le sans-contact, les paiements via mobiles ainsi que d’autres services monétiques par cartes bancaires et autres multi moyens de paiements. Plus récemment, Natixis Payment Solutions a innové dans le secteur du paiement instantané comme nous le montrerons plus loin dans cet article.

Natixis Eurotitres est spécialisée dans la conservation des titres financiers (actions, obligations, dérivés,). Avec 3,3 millions de comptes en gestion, cette branche de Natixis est le leader français avec un quart des parts de marchés.

Natixis opère dans les secteurs assurance et assurance vie

734 millions d’€ de produit net bancaire.

La branche d’activité assurance de Natixis opère dans deux secteurs, l’assurance des personnes et l’assurance non-vie. Les contrats d’assurances proposés par Natixis sont les suivants :

- assurance-vie,

- épargne,

- transmission de patrimoine,

- retraite,

- décès,

- dépendance,

- emprunteurs,

- automobile,

- multirisque habitation,

- complémentaire santé,

- garantie des accidents de la vie,

- assurance des équipements multimédias,

- protection juridique,

- assurances des professionnels

Les produits d’assurance de Natixis sont notamment distribués via le réseau d’agences bancaires Banque Populaire et Caisse d’Epargne, ainsi que les réseaux suivants :

Source : https://www.assurances.natixis.com/jcms/dev5_5563/fr/nos-reseaux-de-distribution

Actualité et perspectives de Natixis

Innovation dans le paiement instantané

Natixis Payment Solutions innove dans le milieu du paiement instantané, ce nouveau système monétique permettra aux usagers d’effectuer des virements instantanés. Dans un premier temps, c’est Air France qui sera pionnier de ce nouveau type de paiement. Les clients des réseaux bancaires Banque Populaire et Caisse d’Epargne seront les premiers à en bénéficier.

Natixis Payment Solutions dispose-t-il d’une nouvelle forme de paiements qui se démocratisera à grande échelle ? Si c’est le cas, il pourra alors prendre des parts de marchés aux moyens de paiements actuels traditionnels par cartes bancaires, Visa ou Mastercard. L’avenir nous le dira !

Plan de croissance « New Dimension »

Natixis a mis en place un plan stratégique pour la période 2018-2020, intitulé « New Dimension ». Il se compose de trois axes :

- Continuité de la transformation du business model « asset-light » qui consiste à détenir des actifs réduits, combiné à de bons niveaux de rentabilités des capitaux propres ;

- Développer les investissements dans les technologies digitales de demain ;

- Renforcer son positionnement dans ses domaines d’expertises en se différenciant de la concurrence.

Sur le plan des objectifs financiers, Natixis souhaite passer le seuil des 10 milliards d’€ de produit net bancaire (chiffre d’affaires) d’ici 2020, tout en réduisant ses coûts et en maintenant un bon ratio de solvabilité.

De plus, Natixis vise un rendement du capital (ROTE*) situé dans les tranches 13 à 14,5 %.

*ROTE : Return on Tangible Equity (Retour sur capitaux propres tangibles).

Bourse : analyse du cours Natixis

Graphique Natixis entre 1997 et mi-août 2018

Source : ABCBourse

Le cours de l’action Natixis (Natexis avant décembre 2006) a connu une tendance haussière entre 1997 et fin 2006 avant d’engager une très forte chute entre début 2007 et 2009, passant de plus de 20 € à moins de 1 €.

Sur la période 2009 à ce jour, le cours de l’action Natixis tente de se relever avec des pics haussiers aux alentours de 7,30 € touchés en avril 2015 et janvier 2018.

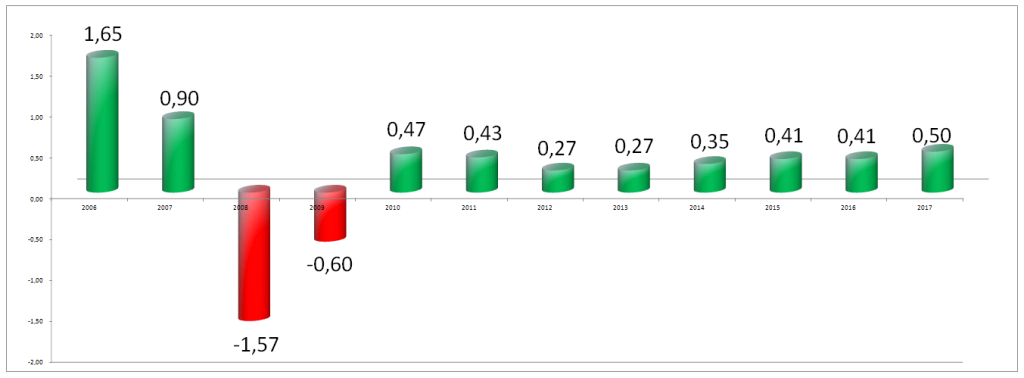

En premier lieu, commençons par prendre connaissance des bénéfices de Natixis sur le long terme :

La banque d’investissement a généré 9,47 milliards d’€ de produit net bancaire (chiffre d’affaires) et 1,67 milliards d’€ de bénéfices au titre de 2017.

Sur le très long terme (2006-2017), Natixis a généré en moyenne annuelle 0,29 € de bénéfices moyens par action ; et sur le long terme (2013-2017), 0,39 € de bénéfices moyens par action.

Le cours de l’action Natixis est de 5,85 € au 16 août 2018. Sa rentabilité bénéficiaire moyenne annuelle sur la période 2013-2017 est donc de 6,67 %.

Au titre de 2017, Natixis a un bénéfice par action de 0,50 €. Sa rentabilité bénéficiaire est donc de 8,55 %.

Ensuite, au niveau de la valorisation bilancielle, le rapport financier du premier semestre 2018 indique des capitaux propres à hauteur de 19,2 milliards d’€ pour 3,14 milliards d’actions au capital, soit 6,11 € par action de capitaux propres.

Faut-il investir en Bourse dans Natixis ?

En conclusion, on peut indiquer que le profil de Natixis est globalement intéressant. L’action est bien valorisée selon son dernier bilan et présente, à son cours de bourse actuel, une rentabilité bénéficiaire moyenne 5 ans supérieure à 6,50 %, et de 8,55 % au titre de 2017.

De plus, Natixis est constamment bénéficiaire depuis 2010.

Notons aussi que Natixis bénéficie d’un très bonne marge bénéficiaire. Elle se calcule en divisant le bénéfice net par le produit net bancaire (chiffre d’affaires) :

Pour 2017, le groupe a généré 9,47 milliards d’€ de produit net bancaire (chiffre d’affaires) et 1,67 milliards d’€ de bénéfices au titre de 2017, soit une très bonne marge bénéficiaire de plus de 17,6 %.

De nombreux investisseurs gardent un biais psychologique négatif sur Natixis suite aux événements de 2006-2009 et cela se comprend en considération de la chute spectaculaire du titre durant cette période. Pourtant, à ce jour, la banque d’investissement semble attractive à son cours de bourse de 5,85 € via un profil équilibré de valorisation bilancielle combiné à des bénéfices long terme convenables, ainsi qu’une très bonne marge bénéficiaire.

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Clémence Tanguy est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.