Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Malgré une quatrième année d’affilée de sous-performance pour l’ensemble des hedge funds, certains irréductibles fonds sont parvenu à faire de très belles performances en 2012. Quelles sont les stratégies des hedge funds qui ont réussi ?

Hedge funds vs. SPX

Source: Bloomberg

Et l’avenir semble peu prometteur. Dans un marché soumis à une régulation de plus en plus restrictive, à d’incessantes interventions des banques centrales, peu de hedge funds parviennent à générer de l’alpha (rendement absolu et décorrélé, le graal de tous les gérants).

Et pourtant, la gestion alternative continue de séduire les investisseurs particuliers, attirés par quelques hedge funds exceptionnels.

Les trois stratégies gagnantes de 2012

Mortgage-backed arbitrage

Mortgage-backed Arbitrage (arbitrage de crédits immobiliers) est LA grande stratégie gagnante de 2012. Les deux premiers fonds du classement Bloomberg des 100 meilleurs hedge funds de 2012 ont appliqué avec succès cette stratégie qui tire profit d’une erreur de pricing entre deux instruments corrélés, à savoir les mortgage-backed securities (titres négociables adossés à des crédits immobiliers) et les taux d’intérêt.

Le fonds américain Metacapital Mortgage Opportunities de Deepak Narula a enregistré une performance de +37,8% en 2012. Encore plus spectaculaire que l’excellent +23,6% de 2011.

Un autre fonds américain, Pine River Fixed Income, a exploité les anomalies de pricing au sein des marchés à taux fixé en pariant en 2012 sur la reprise de l’immobilier américain et des crédits subprimes. Avec 3,6 milliards de dollars d’actifs sous gestion, le fonds a réussi une performance de +32,9% en 2012, soit sept fois mieux qu’en 2011 (+4,8%).

Multi-strategy

Comme le nom l’indique, les hedge funds multi-strategy appliquent plusieurs stratégies différentes dans un même portefeuille.

C’est ce qu’a fait le hedge fund britannique de Michael Hintze, CQS Directional Opportunities, troisième du classement Bloomberg. Le fonds a shorté les obligations par le biais de swaps de défaut de crédit (CDS). Avec +28,9% en 2012, le fonds a fait presque trois fois mieux qu’en 2011.

Avec un joli +22,1% en 2012, le fonds multi-stratégies Third Point a réussi à faire oublier ses pertes de 2,3% de 2011. Le gérant Dan Loeb a gagné 500 millions de dollars grâce à son incursion sur les titres Yahoo! et Herbalife, mais sa belle performance est due principalement à son pari gagnant sur la remontée du cours des obligations grecques.

Global macro

Plutôt que de considérer le comportement individuel des titres d’entreprise, le gérant macro cherche à profiter des variations de cours provoquées par des phénomènes macroéconomiques. Le processus d’investissement commence par une analyse de la probabilité de différents scenarii macroéconomiques. Ensuite, les gérants voient si leurs anticipations peuvent être mises en oeuvre par des investissements adéquats, via des positions acheteuses (long) et vendeuses (short).

Le Britannique Crispin Odey de Odey European (1,8 milliards d’actifs sous gestion) a pu ainsi enregistrer une performance de +24,1%, en misant contre le consensus sur une résolution de la crise de la zone euro, en prenant des positions acheteuses sur les marchés européens.

Les pires stratégies de 2012

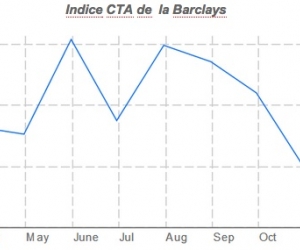

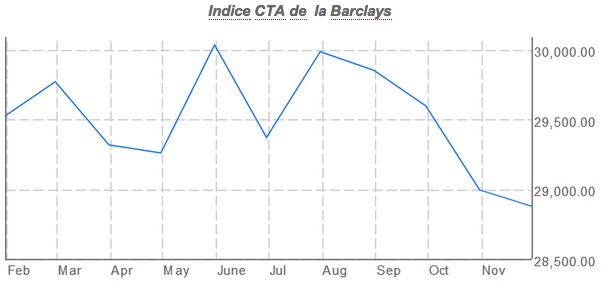

CTA Systematic

Les fonds qui ont misé sur les matières premières et les énergies sont ceux qui ont perdu le plus d’argent en 2012.

Les CTA (commodity trading advisor) sont des fonds gérés par des robots qui utilisent des algorithmes pour prendre des positions long ou short sur des futures. Ces stratégies sont généralement fondées sur l’analyse technique, en suivi de tendance, dont le gérant tire des signaux d’achat ou de vente afin de d’automatiser son trading.

Source: Bloomberg

Après de belles performances en 2011, année de forte hausse du cours des matières premières, le scénario ne s’est pas répété en 2012.

Malgré la persistance de la crise financière dans la zone euro, l’interventionnisme des dirigeants politiques et des banquiers centraux ainsi qu’une plus faible volatilité ont joué en défaveur des CTA.

Long/Short Equity

La stratégie Long/Short Equity cherche à profiter des anomalies de prix entre deux titres identiques. Pour ce faire, il s’agit de simultanément vendre à découvert le titre surévalué et d’acheter l’actif sous-évalué. Quand la différence de prix disparaît, le fonds gagne sur ses deux positions.

Les cancres de l’année 2012 sont tous Equity Long/Short : Sprott Offshore, RAB Special Situations et Island Drive Offshore, qui ont perdu respectivement 37,73%, 27,52% et 24%.

Teresa Marques

Les informations de Cafedelabourse.com et de ses publications sont données à titre pédagogique. Elles ne constituent en aucun cas des recommandations d’investissement. Le lecteur se doit d’étudier les risques avant d’effectuer toute transaction. Il est seul responsable de ses décisions d’investissement.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Clémence Tanguy est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.