Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

« Investir devrait être comme regarder la peinture sécher ou la pelouse pousser. Si vous voulez vous éclater, prenez 800$ et allez à Las Vegas. »

Paul Samuelson, Prix Nobel d’Économie 1970

L’étude SPIVA rebat les cartes actif passif depuis 2002

Depuis 2002, Standad & Poors (S&P) publie régulièrement son étude S&P Indices Versus Active (SPIVA) qui compare quantitativement la performance des fonds actifs par rapport à leur indice de référence. S&P peut raisonnablement être considéré comme une source non seulement sérieuse mais aussi neutre car S&P n’émet pas de fonds et reste cantonné à l’analyse financière. En particulier S&P créé les indices utilisés aussi bien par les émetteurs d’ETF passifs, que par les gestionnaires actifs.

Les indices sont totalement passifs car ils sont calculés de manière simple (1 ou 2 paramètres) et automatisée. Rappelons que CAC signifie « Cotation Assistée en Continu ». Un chapitre entier leur est dédié dans notre ebook ETF.

Le dernier SPIVA Europe a été publié il y a peu, fin Mars 2016. C’est le premier « year-End » Europe qui fournit la comparaison active / passif sur 10 ans.

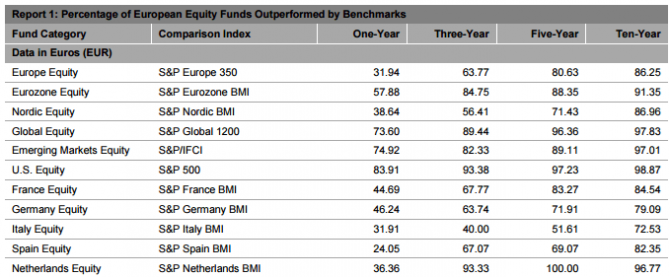

Les chiffres du SPIVA montrent chaque année et pour toutes les régions, la difficulté qu’éprouvent les gestionnaires actifs à faire mieux que leur indice de référence. Les pourcentages indiqués se lisent comme étant la part des fonds actifs qui sont « outperformed », c’est-à-dire battus par leur indice de référence, aussi appelé benchmark.

Part des fonds actifs qui sous-performent leur indice de référence.

Source : S&P Indices Versus Active – SPIVA® Europe Year-End 2015

On peut donc lire que sur 10 ans, 86% des gérants actifs couvrant les actions Européenne ne fournissent pas plus de rendement que l’indice de référence S&P Europe 350. Ce chiffre monte à 97% pour les actions monde et pays émergents. Ce dernier secteur géographique est probablement le plus grand paradoxe puisqu’il est le plus volatile. C’est donc celui où l’expertise humaine pourrait le mieux se différencier de la simple agrégation des cours des plus grosses entreprises de la région.

Un flux d’encours de l’actif vers le passif

Jusqu’à récemment, la seule façon d’investir simplement de manière diversifiée sans s’embarrasser de la sélection manuelle d’actions individuelles était d’acheter des fonds communs de placement classiques, très souvent avec une composante active, appelés FCP, fonds mutuels, ou SICAV en France.

Même si les gestionnaires de fonds retiennent toujours aujourd’hui une majeure partie des encours, la gestion active est interpellée par les ETF et la gestion passive en général. D’autres études non moins sérieuses que le SPIVA, tel que Active/Passive Barometer de Morningstar montrent de plus que l’incapacité à surperformer pour les fonds actifs tend à être positivement corrélée aux commissions élevées1. Les fonds passifs ayant les commissions les plus faibles.

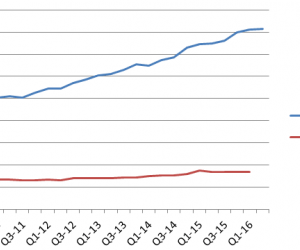

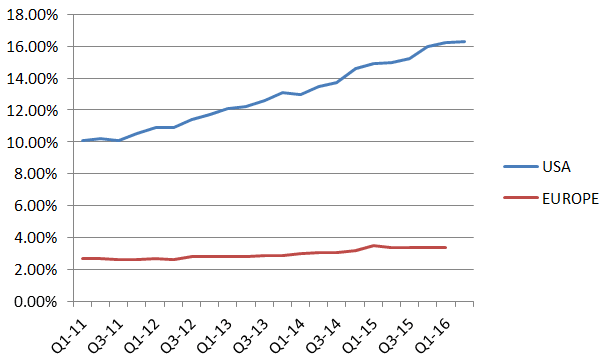

Pourcentage d’encours : ETF vs. Fonds Mutuels

Source : Deutsche Bank – European_Monthly_ETF_Market_Review_Mai_2016

Comme souvent la tendance générale est plus accentuée aux Etats-Unis où la part des ETF dans l’ensemble des fonds mutuels, soit l’attractivité des ETF dans l’ensemble du marché des fonds, est passée de 10% en 2011 à plus de 16% en 2016. L’Europe stagne quant à elle à environ 3%.

« La gestion active aurait tort de minimiser cette concurrence : pour prospérer, elle devra plus que jamais prouver qu’elle est véritablement active, performante et différenciante. »

Marion Leblanc-Wohrer – Rédactrice en chef L’AGEFI Hebdo

La gestion active : indispensable mais dans quelle proportions ?

Il apparait cependant évident que si tous les acteurs du marché s’orientaient vers de la gestion passive, la bourse n’aurait alors plus aucun sens : tout le monde se suivrait via les indices, sans corrélation avec les activités réelles des entreprises cotées.

La gestion active est donc indispensable, précisément si on souhaite la suivre.

Les réponses des gérants actifs méritent d’être écoutées et s’appuient sur les grands arguments suivants :

- La gestion passive à outrance va générer des erreurs d’évaluation des entreprises

- Les frais de la gestion active baissent et l’écart de performance actif/passif va diminuer

- Il appartient au client de sélectionner les bons gestionnaires de fonds actifs, c’est-à-dire, ceux qui battent l’indice

La question est alors de savoir quelle est la proportion d’investisseurs véritablement attentifs à la performance de l’économie réelle dont on a besoin pour « faire » le marché ?

«Moins» est très souvent la réponse. Le chiffre de 20% est avancé dans le reportage How to win the losers’ game2 et Michael Johnson, chroniqueur au Financial Times, considère que 80% du management actif est aujourd’hui inutile3.

Le débat reste cependant ouvert.

« For too long, active managers have been allowed to shelter behind their standard disclaimer concerning the long-term nature of investing. But the long term never arrives. »

Michael Johnson – researcher at the Centre for Policy Studies – in the Financial Times

Inscrivez-vous gratuitement à notre newsletter et recevez toutes nos dernières analyses

1Morningstar – Active/Passive Barometer June 2015

2How to Win the Loser’s Game – Sensible Investing – disponible sur youtube

3Financial Times – We do not need 80% of active management – Mai 2014

Les informations de Cafedelabourse.com et de ses publications sont données à titre pédagogique. Elles ne constituent en aucun cas des recommandations d’investissement. Le lecteur se doit d’étudier les risques avant d’effectuer toute transaction. Il est seul responsable de ses décisions d’investissement.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Clémence Tanguy est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.