Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

On entend récemment beaucoup parler d’ETF Beta, Smart-Beta, alpha, ou parfois actifs. Les stratégies sous-jacentes sont parfois complexes à saisir et l’on est en droit de se demander si elles sont attractives pour l’investisseur : augmentation du rendement, réduction du risque, ou les deux, en comparaison avec leurs variantes passives classiques.

Qu’est ce que les ETF Smart-Beta ?

C’est à ce point difficile que même Morningstar (voir notre article les ETF Smart-Beta d’Euronext Paris selon Morningstar) s’y perd et a récemment décidé de renommer sa catégorie Smart-Beta en Strategic-beta, arguant que :

“Smart beta” is an unfortunate name, one that has positive connotations that may not always be warranted.1

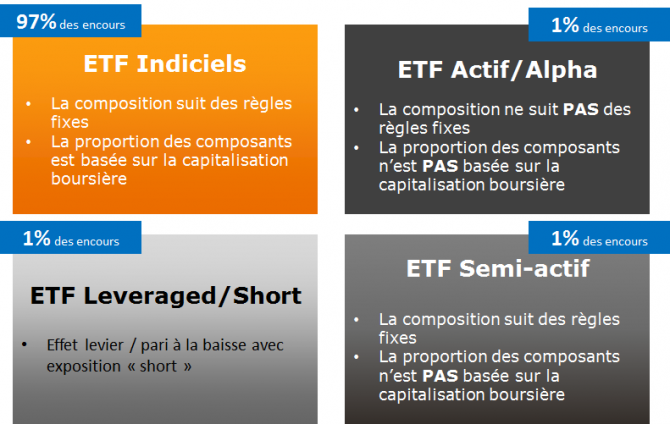

En d’autres termes : le « smart » est avant tout dans le nom. Pour éviter une possible confusion, nous proposons ici une classification basée sur celle que la Deutsche Bank a récemment proposée dans ses rapports ETF Market Review : ETF indiciel, leveraged/short, semi-actif, actif :

Les ETF leveraged/short et les ETF de dividendes sont parfois classifiés Smart-Beta, mais pas toujours. Les catégories communément entendues comme Smart-Beta sont celles de droite : ETF semi-actif et Actif/Alpha.

Il est important de noter que les ETF indiciels classiques représentent 97% des encours d’ETF Européens, début 2015, toujours d’après les ETF Market Review de la Deutsche Bank, soit l’immense majorité, contrairement à ce que peut parfois faire penser le bruit médiatique qui « fait le buzz » sur les Smart-Beta.

Selon les sources et la classification, au niveau mondial, les ETF Smart-Beta représenteraient au plus 400 milliards de dollars, soit un peu plus de 10% du marché global des ETF.

XTB : 0 % commission dans la limite de 100 000€ investis / mois

*Votre capital est assujetti à un risque. Voir conditions sur le site.

ETF Smart-Beta : produit financier ou marketing ?

Ces nouveaux produits floutent la séparation entre investissement passif et actif. Ils incluent en fait pour l’immense majorité des techniques automatisées de sélection des actifs, qui ne nécessitent pas d’intervention humaine. Les algorithmes sont certes définis par des gérants, mais restent relativement simples et figés. Les principaux sont :

- Value : le fond va privilégier des entreprises considérées comme sous-évaluées par le marché. Pour ce faire on va choisir les entreprises dont le ratio price/Earning (prix/bénéfices) est inférieur à la moyenne de la catégorie et/ou celles qui payent plus de dividendes.

- Growth : le fond va privilégier les entreprises dont la croissance en chiffre d’affaires et/ou bénéfices et/ou cash flow est plus remarquable que la moyenne. On part ici du principe que la croissance de l’entreprise va être forte et rapide.

- Equally weighted : les indices classiques et donc les ETF qui les suivent basent les proportions des composants du fonds sur la capitalisation boursière de chacune des entreprises qui le composent. Des entreprises comme Google ou Apple vont ainsi représenter une proportion significative du NASDAQ par exemple. Les Equally weighted vont attribuer un poids égal à chaque entreprise de l’indice.

- RAFI : Research Affiliates Fundamental Indexing, emploie une mesure composite basée sur différents paramètres comme le chiffre d’affaires, le cash flow, la book value (valeur comptable des actifs) et les dividendes.

- Low/minimum volatility/variance : Le fond va chercher à sélectionner les entreprises de l’indice qui pressentent le moins de risque statistique, lu à travers la volatilité ou variance.

Les règles étant entendues, faut-il se lancer dans le décryptage et/ou l’achat de ces produits qui relancent le débat éternel : can we beat the index/market ? (Peut-on battre l’indice/marché ?). Difficile de trancher radicalement mais un certain nombre de pistes indiquent que non :

- Le débat actif/passif est tranché depuis longtemps par les rapports SPIVA2 de S&P et le Active/Passive Barometer de Morningstar : une minorité de fonds actifs font mieux que leur index de référence, sur le long terme.

- Gene Fama, le père de la théorie des marchés efficients et co-inventeur du modèle 3-Factor considère que trop de paramètres pénalisent le modelé de suivi des tendances de marché:

Multifactor models have factors in addition to the market factor, and the additional factors have their own regression slopes, which can be interpreted as additional betas. The additional betas are not alternative or smart.

- La terminologie seulement a changé, mais pas les techniques, qui ne font ni plus ni moins leur preuves que durant les 50 dernières années, avec le recul analytique dont nous disposons sur ces stratégies. Comme l’indique Morningstar :

Le proverbe “rien de nouveau sous le soleil” s’applique à ce “nouveau” recoin de la gestion d’actifs.3

- Enfin la recherche est plutôt sévère sur ces nouveaux produits. L’université de Wharton par exemple a analysé 164 ETF Smart-Beta américains sur 11 ans pour conclure qu’il n’y a « no conclusive empirical evidence to support the hypothesis that Smart-Beta ETFs outperform their risk-adjusted benchmarks », et que les bénéfices de l’allocation dynamique sont au mieux neutres.4

Rappelons également que les ETF Smart-Beta présentent quasi-systématiquement des commissions (TFE) plus élevées que les ETF suivant l’indice classique, érodant ainsi d’autant le capital investi.

ETF classique vs ETF Smart-Beta

Au-delà de l’analyse de la stratégie active et du bien-fondé académique de cette dernière, on peut simplement s’en remettre aux chiffres en comparant rapidement un ETF Smart-Beta et son équivalent « non smart ». Voici quelques exemples, sur les cours d’octobre 2015 :

Growth

| Mnemo | Nom | 5 ans | 3 ans | TER | Volatilité |

|---|---|---|---|---|---|

| CEU | AMUNDI ETF MSCI EUROPE | +54% | +41% | 0.28 | 19% |

| CG9 | AMUNDI ETF MSCI EUROPE GROWTH | +63% | +44% | 0.35 | 19% |

Une légère surperformance pour la version Smart-Beta growth. Les ETF ayant des évolutions graphiques très similaires et donc des volatilités identiques ainsi qu’une corrélation de 1.

Minimum volatility

| Mnemo | Nom | 5 ans | 3 ans | TER | Volatilité |

|---|---|---|---|---|---|

| CEU | AMUNDI ETF MSCI EUROPE | +54% | +41% | 0.28 | 19% |

| MIVO | AMUNDI ETF MSCI EUROPE MINIMUM VOLATILITY | +87% | +75% | 0.25 | 16% |

La différence est plus convaincante et le Smart-Beta minimum volatility réussit son objectif de baisse de la volatilité, pour un rendement bien supérieur. Toutefois MIVO n’a pas d’historique durant la crise de 2008.

RAFI

| Mnemo | Nom | 5 ans | 3 ans | TER | Volatilité |

|---|---|---|---|---|---|

| CEU | AMUNDI ETF MSCI EUROPE | +54% | +41% | 0.28 | 19% |

| REU | LYXOR UCITS ETF FTSE RAFI EUROPE | +34% | +40% | 0.6 | 19% |

Le RAFI ne convainc pas. Le TER élevé est certainement un paramètre important, mais pas seulement. La différence est nettement en faveur de l’ETF suivant l’indice brut.

Equally weighted

| Mnemo | Nom | 5 ans | 3 ans | TER | Volatilité |

|---|---|---|---|---|---|

| C6E | AMUNDI ETF STOXX EUROPE 600 | +58% | +44% | 0.18 | 19% |

| S6EW | OSSIAM STOXX® EUROPE 600 EQUAL WEIGHT | — | +51% | 0.35 | 18% |

Un historique de nouveau moins long pour le Smart-Beta avec un léger avantage de rendement pour le Smart-Beta Equally Weighted, les 2 ETF ayant également une corrélation de 1.

Inscrivez-vous gratuitement à notre newsletter et recevez toutes nos dernières analyses

1 Morningstar – A Global Guide to Strategic-Beta Exchange-Traded Products

2 S&P Indices Versus Active Funds (SPIVA®)

3 Morningstar – What You Need to Know About ‘Strategic Beta’

4 How Smart are “Smart Beta” ETFs? – Denys Glushkov – Sep 2015

Les informations de Cafedelabourse.com et de ses publications sont données à titre pédagogique. Elles ne constituent en aucun cas des recommandations d’investissement. Le lecteur se doit d’étudier les risques avant d’effectuer toute transaction. Il est seul responsable de ses décisions d’investissement.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Clémence Tanguy est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.