Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Cet article est la quatrième partie de Les super-investisseurs de Graham-and-Doddsville.

Le deuxième cas est celui de Tom Knapp, qui travaillait aussi à la Graham-Newman avec moi. Tom était un étudiant en chimie à Princeton avant la guerre. Lorsqu’il revint de la guerre, il passait son temps à la plage. Un jour il lut que Dave Dodd donnait des cours du soir en investissement à l’université de Columbia. Tom y assista en tant qu’auditeur libre et fut si intéressé par le sujet qu’il s’inscrivit à la Columbia Business School, où il obtint son MBA. Il suivit à nouveau les cours de Dodd, ainsi que ceux de Ben Graham. D’ailleurs, j’ai appelé Tom 35 ans plus tard pour lui demander de confirmer certains détails cités ici et c’est encore sur une plage que je l’ai retrouvé. La seule différence est qu’il est maintenant propriétaire de la plage !

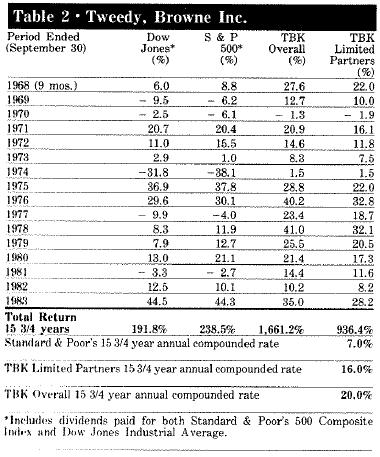

En 1968, Tom Knapp et Ed Anderson, également disciple de Graham, créèrent le cabinet d’investissement Tweedy Browne Partners avec une ou deux autres personnes de la même obédience. Leurs résultats d’investissement apparaissent sur le tableau 2. Tweedy, Browne obtint de tels résultats (cf. graphe) grâce une large diversification. Ils prirent rarement le contrôle total des entreprises mais leurs investissements passifs sont aussi importants que leurs investissements de contrôle.

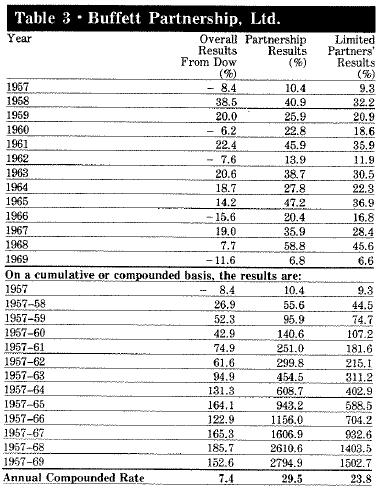

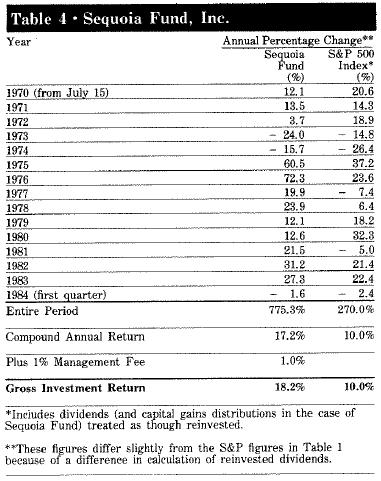

Les résultats de Bill sur la période de 1951 à 1970 sont bien meilleurs que la moyenne, alors qu’il travaillait avec des sommes d‘argent relativement faibles. Lorsque j’ai fermé le Buffett Partnership, j’ai demandé à Bill s’il acceptait de créer un fonds qui rassemblerait tous nos partenaires, d’où la création du fonds Séquoia. Il le mit en place à une période économique très défavorable, pile au moment où je quittais la société. Il entra directement sur le marché two-tier et affronta toutes les difficultés liées à ce marché pour les investisseurs dans la valeur. Je suis heureux d’affirmer que mes partenaires ne sont pas seulement restés à ses côtés mais ont rajouté de l’argent, avec les bons résultats présentés ici.

La taille des fonds est la clef de la performance. Tout le monde est d’accord là-dessus. Cela ne signifie pas que l’on ne peut pas dépasser la moyenne lorsque l’entreprise grossit, mais il est vrai que les marges sont réduites. Et s’il s’avère que vous gérez deux mille milliards de dollars et que ce montant se trouve être précisément la somme à laquelle on évalue le total des capitaux de l’économie, ne pensez pas que vous ferez mieux que la moyenne !

Je devrais rajouter que dans les résultats que nous avons étudiés jusqu’ici, il n’y avait sur cette période quasiment pas de duplication de portefeuille. Tous ces investisseurs ont sélectionné des titres fondés sur des divergences entre le prix et la valeur, mais ils les sélectionnèrent de manières très différentes. Les plus grands holdings de Walter sont des entreprises comme Hudson Pulp & Paper, Jeddo Highland Coal et New York Trap Rock Company, ainsi que tous les autres noms qui viennent spontanément à l’esprit du lecteur occasionnel d’un journal économique.

Tweedy, Browne sélectionne des entreprises encore moins connues. Bill, lui, a travaillé avec de grosses sociétés. Les similitudes entre ces deux portefeuilles sont très très faibles. Ces résultats ne sont absolument pas le reflet d’une situation dans laquelle un gars miserait sur pile avec 50 autres personnes qui l’imitent.

Lire la suite : Les super investisseurs de Graham-and-Doddsville : Charlie Munger et Pacific Partners

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Clémence Tanguy est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.