Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Le livret A plait toujours autant aux épargnants français

Placement préféré des français, le livret A a toujours autant la cote auprès des épargnants.

En effet, le niveau des dépôts sur le livret A était de 3,76 milliards d’euros en janvier 2011, soit un montant d’épargne total sur ce livret bancaire de 200 milliards d’euros.

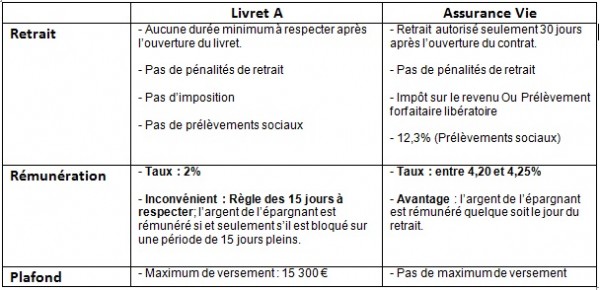

Voici les principales raisons de son succès : le livret A est un placement qui propose une totale sécurité, un taux relativement faible, un investissement garanti et totalement défiscalisé.

Ainsi, près de 60 millions de personnes détiennent un livret A, soit près de 92% des français. Du côté de l’assurance-vie, seulement 35% des ménages français en possèdent une. Pourtant, l’assurance-vie ne possède pas de plafond d’épargne contrairement au livret A qui est plafonné à 15 300€. Il est aussi important de noter que les fonds en euros sur un contrat d’assurance-vie restent une alternative plus intéressante et tout aussi sécuritaire que le livret A.

Les alternatives au livret A

- La meilleure alternative au livret A

Le livret A a beau être la placement préféré des français, il est pourtant loin d’être le meilleur bon plan pour l’épargne.

“Le livret A est avant tout un placement affectif, mais sans beaucoup d’intérêt au niveau couple Risque/ Rentabilité. L’annonce d’une hausse du Livret A à un taux de 2% le 1er février prochain est intéressante mais il est loin d’être le meilleur bon plan pour l’épargne des français. Le fonds en euros est largement plus intéressant dans la famille des placements sans risques”, souligne Vincent Cudkowicz, Directeur général associé de Bienprevoir.fr.

- Exemple de placement sur un fonds euros

Le 1er février 2011, Mme Durand investit sur un contrat d’assurance-vie pour un montant de 10 000€. Elle décide de choisir le fonds en euros du contrat.

Le 1er Août 2011, elle récupère 2 000 € de son investissement. Par hypothèse, le rendement du fonds euros avant impôt est de 4,2%. Mme Durand est imposée au taux marginal de 14%. Elle décide alors d’opter pour l’intégration à son impôt sur le revenu au lieu du prélèvement forfaitaire libératoire qui serait dans ce cas de 35%.

Mme Durand profite donc d’un taux de rendement net d’impôt et net de prélèvements sociaux de 3,10%, soit un taux nettement plus élevé que le livret A qui est à 2%.

Cet exemple montre bien que les investisseurs ont tout intérêt à comparer la performance de leur livret A avec celle des fonds en euros afin d’en tirer profit.

- Comparatif entre le livret A et l’assurance-vie utilisée sur du court terme

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Elle est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.